目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 債務整理をしてもクズではない理由

債務整理とは、借金返済の負担を軽くする手続きの総称です。債務整理には、「任意整理」「個人再生」「自己破産」の3つの方法があります。これらの手続きはいずれも法律上認められたものであり、何らやましいものではありません。

借金問題で余裕がなくなってしまうと、債権者(お金を貸した側)に連絡することなく逃げてしまう人もいます。債権者は行方を捜したうえで支払いを請求しなければならず、大きな迷惑をかけることになります。

しかし、法的に認められている債務整理を行えば、債権者は一定のルールに従って債権の一部を回収できます。回収できない部分については「貸倒損失」として損金処理をすることができるので、督促を無視されるよりも債権者にとってメリットがあります。

このように、借金問題から逃げることなく向き合い根本的に解決するためには、債務整理は有効な手段となり得ます。債権者に余計な負担や迷惑を掛けないことにもつながるので、返済が難しくなった債務者にとって、債務整理を行うことは望ましい態度であるともいえます。

以上の理由から、「債務整理=クズ」という考え方は誤っていると考えます。

2. 「債務整理=恥ずかしい」と思い込みがちな人の特徴

債務整理をすることに対し、後ろめたさを覚えたり恥ずかしいと思ったりするのは、以下のような理由が考えられます。

・「借りた金は返さなければならない」という正義感

「借りたものは返す」という考え方自体は否定されるべきではありませんが、この考え方に縛られてしまい、借金問題から目を背けてしまうケースが見られます。

・借金をしたこと自体を強く後悔しており、借金を返せないことにも自己嫌悪の感情を持ってしまう

借金をしたこと自体に嫌悪感や後悔の感情を持っている場合、その借金を返済できないことについても自己嫌悪の感情を持ってしまい、結果として借金問題と向き合うことを避けてしまうというケースも少なからず見受けられます。

・債務整理に関する正しい知識がなく、誤った先入観に支配されている

債務整理について、社会一般で広く誤解されていることが多くあります。たとえば、「破産をすると選挙権がなくなる」といった話を聞いたことがある方もいるかもしれませんが、全くの誤解です。このように誤った知識や先入観から、債務整理を敬遠してしまう方も少なくありません。

弁護士として借金問題のご相談をお受けしている中で、「債務整理=恥ずかしい」と思っている方は性格的に真面目な方が多い印象です。必要以上に考え過ぎてしまい、債務整理に踏み出せないというケースがよく見られます。

債務整理では、どの手法を選択するにしても手続きに真摯に向き合う必要があるため、性格的に真面目な方が手続きを最後までやりとげることができます。過度に自分を責めたり、「債務整理=恥ずかしい」のように世間体を気にし過ぎたりすることはやめ、借金問題を整理することだけに注力するとよいでしょう。

3. 借金問題に苦しんでいる人が、債務整理を行うメリット

借金問題に苦しんでいる人が債務整理を行うことには、多くのメリットがあります。

3-1. 借金が減って生活を立て直せる

債務整理を行うことで、借金の総額や月々の返済額を減らすことができます。これまで借金の返済に充てていた収入の一部を生活費や預貯金にまわすことができるので、生活を一から立て直すことができます。

3-2. 精神的に楽になる

借金の返済に毎月追われていると、借金の返済のことで頭がいっぱいになり、四六時中借金のことを考えてしまう状態となりがちです。債務整理によって経済的な余裕が生じると、これまで追われていた返済からも解放されるため、精神的にも大きな余裕が生まれます。

3-3. 債権者に対して逃げずに誠実な対応を取れる

債務整理は、借金問題から逃げずに真摯に向き合う姿勢の表れです。返済を放置され、何度も督促をしなければならない状況よりも、法的な手続きである債務整理をしてくれた方が債権者にとってメリットが大きいケースも多いです。債務整理であれば手続きの中で借金の一部を回収でき、回収できない部分は貸倒損失として損金処理をすることができるため、債権者から見ても望ましいといえます。

4. 債務整理に関するよくある誤解

債務整理には、世間一般で広がっている誤解が多く見られます。この誤解が債務整理を行うことの障害となっているケースもあるので、誤解せずに正しく債務整理を理解しましょう。

4-1. 家族や友人にバレる?

債務整理のうち、任意整理については裁判所を通さない手続きなので、基本的にはバレません。自己破産や個人再生については同居する家族にバレてしまうこともありますが、友人にバレることは基本的にないでしょう。

ただし、家族や友人が債権者(お金を貸している人)であったり、借金の保証人になっている場合、裁判所からの通知によって手続きを行ったことがバレる可能性が高いため、注意が必要です。

4-2. 勤務先に解雇される?

債務整理をしたことを理由に会社を解雇されることは基本的にありません。会社が労働者を解雇するには正当な解雇事由が存在する必要がありますが、原則として債務整理をしたことは正当な解雇事由にあたりません。

ただし、自己破産の場合、手続きが完了するまでの間は、警備員や保険の外交員など他者のお金を扱う一部の職業について、法律上資格制限が設けられていることがあります。このような職種の場合、手続き中に仕事が全くできなくなってしまうので、債務整理が解雇事由に該当してしまう可能性があります。

仕事を継続するのであれば、資格制限が問題とならない個人再生や任意整理を選択する必要があります。

4-3. 就職活動で不利になる?

債務整理をしたとしても、銀行や貸金業者などの金融機関を除けば、就職活動時に不利になることはありません。履歴書に債務整理の有無を記載することはなく、会社が債務整理の事実を知ることは基本的にないと思ってよいでしょう。

なお、自己破産や個人再生をすると国の新聞である「官報」に住所と氏名が掲載されますが、一部の業種を除いて、官報を定期的にチェックしている企業はありません。そのため、官報によって就職先の企業にバレてしまうことも基本的にないといえます。

4-4. 選挙権や被選挙権が制限される?

債務整理をしたとしても、選挙権や被選挙権が制限されることは一切ありません。選挙権と債務整理をしたという事実は全く関係がありません。

4-5. 住民票や戸籍に記載される?

債務整理をしたという事実が戸籍や住民票などに記載されることはありません。よって、住民票や戸籍の記載から、債務整理の事実がバレるということもありません。

4-6. 家族に迷惑がかかる?

債務整理は、債務者個人の債務を整理する手続きです。そのため、たとえ家族であっても債務者本人名義の財産以外は処分されません。

ただし、家族が連帯保証人や連帯債務者となっている借金について債務整理を行うと、家族に対して残った債務の一括返済が要求されます。その結果、家族も同時に債務整理をすることになるというケースも存在します。

任意整理であれば、対象とする債権者を選ぶことができます。連帯保証人に迷惑を掛けたくないのであれば任意整理を選択し、連帯保証人がいる債権者は債務整理を行わないようにしましょう。

4-7. クレジットカードが一生持てなくなる?

債務整理をすると、信用情報機関に事故情報が記録される(いわゆるブラックリスト入りする)ため、一定期間(5~7年程度が目安)、新たなクレジットカードの発行やローンによる借り入れができなくなります。しかし、事故情報が削除されれば今まで通りクレジットカードを持てるようになるため、債務整理によって一生現金生活を強いられることにはなりません。

なお、借金の返済が滞っていたり、借入残高が大きくなっていたりする場合、債務整理をせずともクレジットカードやローンの審査に通らないこともあります。

4-8. 財産をすべて失ってしまう?

債務整理によって財産を失うかどうかは、選択する債務整理の方法により異なります。

任意整理は裁判所を通さない手続きなので、基本的に財産が処分されることはありません。また、裁判所を通す個人再生でも、原則として債務者の財産が処分されることはありません。特に、住宅ローン特則を利用すれば、住宅ローンが残っている状態であっても自宅を失わずに住宅ローン以外の借金を減らすことも可能です。

一方、自己破産では、自宅や車、保険など一定の評価額以上の財産はすべて金銭に換えられ、債権者に分配されます。しかし、全ての財産が処分されるのではなく、一定の範囲の財産(99万円までの現金、衣食住に必要な日用品など)は手元に残すことが法律上認められています。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

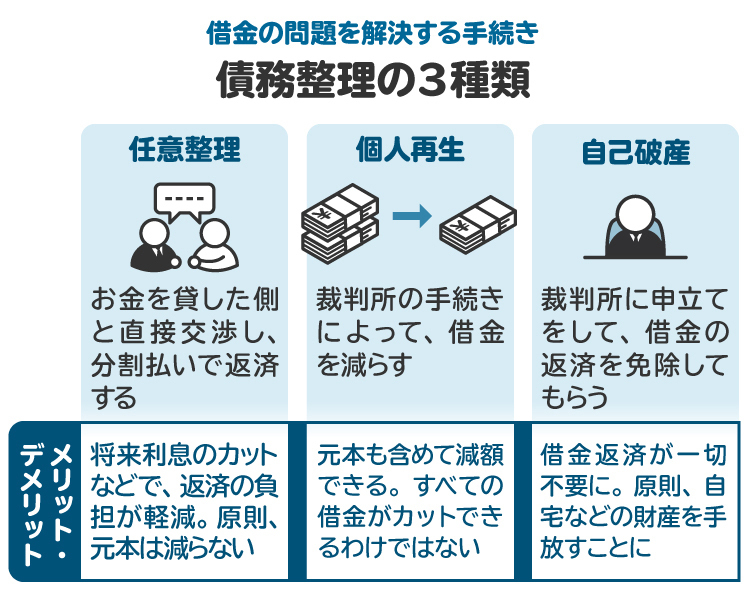

5. 債務整理の主な方法|自分に合った方法を選択すべき

債務整理には、任意整理、個人再生、自己破産の3つの方法があり、それぞれ特徴や条件、メリット・デメリットが異なります。借金や収入の金額、自宅を含む保有財産の種類、保証人の有無など具体的な状況に応じて最適な手続きを選択することが必要となります。

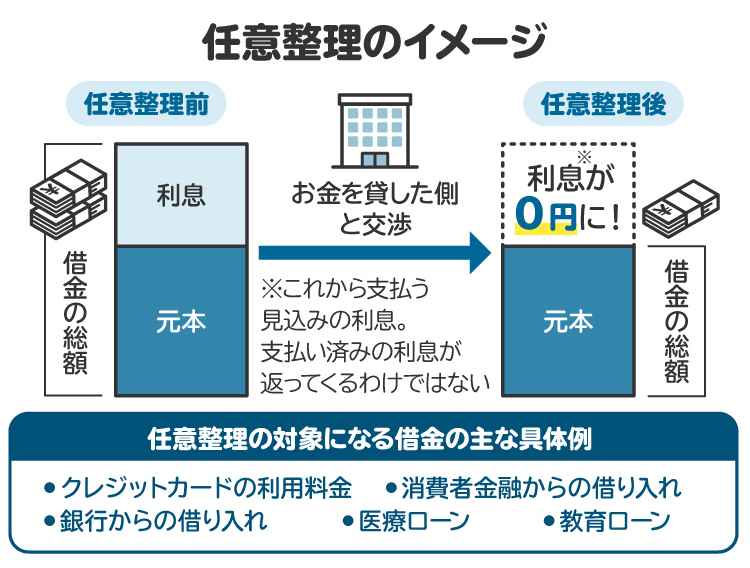

5-1. 任意整理

任意整理とは、貸金業者との直接交渉で返済方法や条件について合意し、合意内容に沿って借金を返済していく手続きのことです。

【メリット】

・負担の軽減

任意整理後の分割返済時に発生する将来の利息はカットされるので、返済が元本に充てられ借金が減りやすくなります。基本的に3年から5年程度で分割して返済することになるため、月の返済額も小さくなる傾向にあります。

・対象を自由に選べる

債務整理の対象に含める債権者を自由に選べるため、保証人が付いている債権者を対象にしないなど、事情に合わせて柔軟に進めることができます。

【デメリット】

・大幅に借金が減らない

過払い金が発生する場合は別ですが、法定の金利で借り入れをしていた場合は、借金が大幅に減額されることはありません。借金額が大きいと将来利息をカットしても分割での返済が困難であるため、任意整理を選択することが適切でないこともあります。

・ブラックリストに載る

信用情報機関に事故情報が載るため、クレジットカードを作ったり、ローンを組んだりすることが制限されます。

【向いている人】

・安定収入があって、継続した返済が可能な人

・保証人がいる借金があって、保証人に迷惑を掛けたくない人

・持ち家、車を手放したくない人

・借金の金額が大きくなく、分割であれば返済できる人

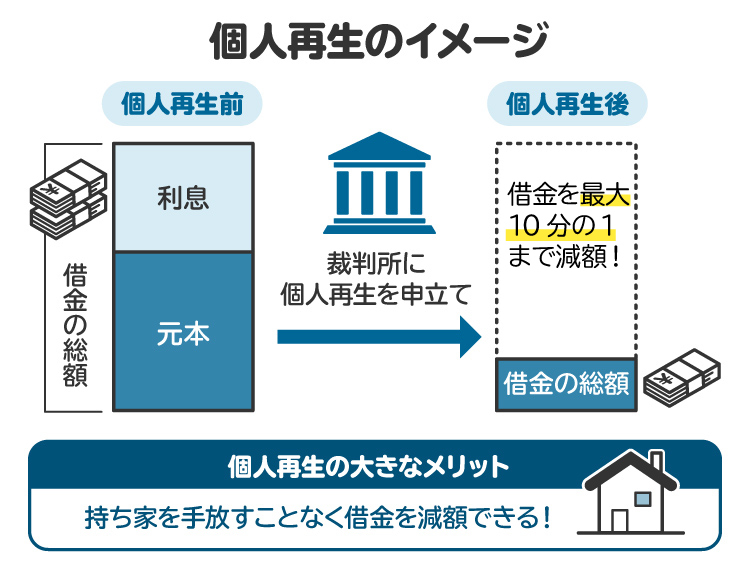

5-2. 個人再生

個人再生とは、裁判所に申し立てをして、借金を一定割合で減額してもらう手続きです。残った借金を分割で返済する「再生計画案」の認可を得ることで、元本を含めた借金総額を大幅に減額できます。減額後の借金は、原則3年(最長5年)で分割返済していくことになります。

【メリット】

・借金が大幅に減額される

借金が5分の1~10分の1程度に圧縮されるので、任意整理と比較して、減額幅が大きくなります。

・持ち家を残せる

住宅ローン特則を利用すれば、住宅ローンのみを今までどおりに返済し、ほかの借金のみを減額して返済することも可能です。自己破産のように自宅を手放さず、借金を整理することができます。

・資格制限、免責不許可事由がない

自己破産では警備員や保険の外交員など一定の職業で資格制限がありますが、個人再生の場合はこのような制限がありません。また、自己破産の場合、ギャンブルや浪費による借り入れについては免責不許可事由とされていますが、個人再生なら借り入れ理由を問わず手続きを進められます。

【デメリット】

・安定した収入があることが前提となる

借金の返済を前提とした手続きであるため、安定した収入があることが前提となります。無職など定期収入がない場合は選択できません。

・手続きが複雑で時間がかかる

裁判所に提出する書類の準備や、再生計画を作成するのに手間がかかります。裁判所の審理にも時間を要するため、免責が認められるまでにある程度の時間がかかります。

・債権者を選べない

任意整理と異なり、個人再生手続きでは全債権者(住宅ローンを除く)を対象に手続きが進められます。連帯保証人がついている債権者も含めて対象となる結果、連帯保証人が一括請求を受ける恐れがあります。

・債権者の反対で不認可となってしまう可能性がある(小規模個人再生の場合)

債権者の過半数かつ債権額の過半数が再生計画案に反対すると、小規模個人再生を利用することはできません。要件を満たせば給与所得者等再生手続きを利用できるものの、返済額が非常に大きくなってしまい、返済が困難となる恐れがあります。

・官報に名前と住所が掲載される

国が発行する官報に名前と住所が掲載されます。

・ブラックリストに載る

信用情報機関に事故情報が載るため、クレジットカードを作ったり、ローンを組んだりすることが制限されます。

【向いている人】

・持ち家を手放すことなく、借金を整理したい人・法律上の資格制限に該当する仕事をしている人

・一部でも返済はしたいが、任意整理では金額が大きすぎて支払いができない人

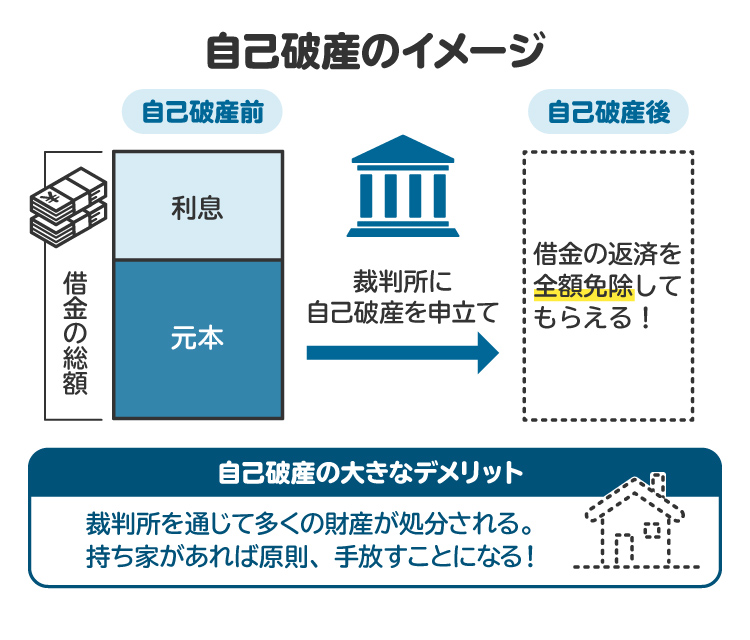

5-3. 自己破産

自己破産とは、借金の返済ができない状態となった人が、裁判所から借金の返済義務を免除する決定(免責許可決定)を受けることで、借金全額について返済を免れる手続きです。

【メリット】

・借金の返済義務が全てなくなる

借金がどれだけ高額であっても、破産手続きの中で免責が許可されると、全ての借金の返済義務がなくなるというのが破産手続き最大のメリットです。ただし、税金や養育費など、一部の借金の支払いは免除されません。

・収入が要件とならない

任意整理や個人再生は返済をする手続きですので、今後返済を継続できるだけの収入があることが前提となりますが、破産手続きに関しては借金をゼロにする手続きなので、収入があることを要件としていません。そのため、安定した収入がない方でも、手続き費用を支払うことができれば利用することが可能です。

【デメリット】

・債権者を選べない

個人再生と同様、全債権者が手続きの対象となるため、債権者を選ぶことはできません。

・財産を手放す必要がある

自宅・車・保険などの財産のうち、一定額以上の価値のある財産はすべて手放さなければなりません。ただし、99万円までの現金や生活に必要な最低限の日用品は持っておくことができます。

・借金の理由を問われる

浪費やギャンブルなど、借金の免除が認められないとされている事由(免責不許可事由)があると、免責を認めてもらえない可能性があります。

・資格制限となる職業がある

警備員や保険の外交員など一定の職業は、破産をすることで資格が制限されてしまい、手続きが完了するまでは仕事ができなくなってしまう恐れがあります。

・官報に名前と住所が掲載される。

国が発行する官報に名前と住所が掲載されてしまいます。

・ブラックリストに載る

信用情報機関に事故情報が載るため、クレジットカードを作ったり、ローンを組んだりすることが制限されます。

【向いている人】

・借金の総額が大きい人

・返済をするだけの収入が無い人

・持ち家など、持っておきたい財産がない人

6. 債務整理をするかどうか迷ったとき、弁護士や司法書士に相談するメリット

債務整理を検討されている方は、弁護士や司法書士といった専門家に相談することをおすすめします。弁護士や司法書士に相談する主なメリットは、以下のとおりです。

・自分に合った最適な債務整理方法がわかる

債務整理には3つの種類があり、それぞれにメリット・デメリットがあるため、具体的な状況によって取るべき手続きは異なります。依頼者の具体的な状況を踏まえ、最適な方法を選択することが可能です。

・督促が一時的にストップする

弁護士や司法書士が債権者に受任通知を発送すると、債権者は債務者へ直接連絡したり、取立てをしたりすることが禁止されます。債権者とのやりとりは精神的な負担が大きいため、直接の連絡がなくなるだけで精神的な余裕が生まれます。

・複雑かつ面倒な手続きを任せられる

任意整理における各債権者との交渉、自己破産や個人再生における裁判所へ提出する書類の作成などは、専門的な知識や経験がなければ適切に対応することが難しいです。自分で調べながら対応するにも限界があるでしょう。弁護士や司法書士に依頼することで、これらの手続きを効率的かつ的確に進めることができます。

また、債権者との交渉が決裂し裁判となった場合、弁護士であれば代理人として裁判の対応をすることも可能です。なお、司法書士が対応できるのは簡易裁判所に係属する事件のみが対象であって、個人再生や自己破産などで代理人となることはできません。

・誰にも言えない借金の悩みを打ち明けられる

借金の問題は、家族や友人に相談しにくく、一人で抱え込みがちです。弁護士や司法書士に相談をするだけで、精神的な負担が軽くなったと感じる方も少なくありません。

・弁護士が代理人となることで手続きが簡素となる場合がある

弁護士が代理人となっている場合には、自己破産における手続きが簡略化され、スムーズに免責が認められる可能性が高まります。また、裁判所に納める予納金も低額で済むことがあります。

個人再生も同様に、弁護士が代理人の場合は、個人再生委員が付かないといった手続きの簡略化が見られます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. 金融リテラシー(お金に関する知識や判断力)を高めるにはどうすべき?

インターネット上にはお金に関する知識を分かりやすく解説するサイトが多く存在します。基本的に信頼できるインターネット上のサイトを閲覧することで、自身の金融リテラシーを高めることは可能です。

ただし、ネット上には、信頼できない情報や誤った情報も数多く存在します。そのサイトの記事を作成しているのが誰なのか、どのような資格を持っているのかを見て、サイトの信用性をチェックすることが重要です。

8. 債務整理をしてもクズではないことに関するQ&A

Q. 債務整理をしても、生活は苦しいまま?

債務整理を行ったとしても、資産が増えるわけではないので、生活が劇的に良くなるとはいえません。

しかし、返済額が減ったり、返済自体がなくなったりすることで、その分の経済的な余裕が生じることは確かですし、精神的な負担も軽減できます。返済がなくなった分を貯蓄に回し、生活を立て直すきっかけになります。

Q. 借金をいくら以上負っているとヤバい?

収入、資産、支出状況等、具体的な状況によって返済できる金額は異なるので、一概に「いくら」と言うことはできません。ただし、毎月継続的に返済をしているのに元金がほとんど減らない、借金を返済するために他から借金するという「自転車操業」の状態にある場合は、状況の改善が見込めませんので債務整理の必要があると考えられます。

Q. 任意整理(債務整理)をしても手遅れだったり、意味なかったりすることはある?

任意整理は借金を分割して返済していく手続きなので、借金額が大きくなってしまうと返済できる範囲を超えてしまい、任意整理ができなくなることがあります。「まだ大丈夫」と思うことなく、返済が難しいと感じたら早めに弁護士などの専門家に相談することをお勧めします。

9. まとめ 債務整理はクズではなく借金問題を解決する手段です

「債務整理はクズがやることだ」という考え方は大きな誤解です。このような誤解から債務整理を選択する時期が遅れてしまい、苦労された方を多く見てきたからこそ、本記事を読まれた方は迷うことなく専門家に相談してほしいと思います。

借金問題が長期化すれば、経済的に苦しいだけでなく精神的にも追い詰められてしまいます。借金問題で苦しいと感じたら、なるべく早めに専門家にご相談ください。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す