目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. お金がなく「もうヤミ金しかない」と思った場合の対処法は?

ヤミ金に手を出すのは非常にリスクが高く、身の危険が生じるケースも少なくありません。ヤミ金からお金を借りる前に、以下の方法を検討しましょう。

1-1. 身の回りの物を売る

メルカリなどのフリマアプリで身の回りの物を売ると、意外とまとまったお金を得られることがあります。不要な物の中に、ある程度の値段で売れそうなものがないかどうか確認してみましょう。

1-2. 親族からお金を借りる

親族に頼めば、生活に必要なお金を貸してくれるかもしれません。経済的に余裕がある親族がいる場合は、困っている状況を丁寧に説明して援助を求めてみましょう。

1-3. 単発のアルバイトをする

継続的に副業をすることは難しくても、単発のアルバイトをすれば、生活の足しになるお金を得ることができます。アルバイトに関する情報サイトやクラウドソーシングサイトなどで検索すれば、無理なくできる単発のアルバイトが見つかるかもしれません。

1-4. 生活福祉資金貸付制度を利用する

所得が低く、生活費を借りることも困難な場合には「生活福祉資金貸付制度」を利用できる可能性があります。審査に通れば、連帯保証人を立てる場合は無利子で、立てない場合は年利1.5%でお金を借りることができます。

生活費に充てる「生活支援費」については、単身者は月15万円まで、2人以上の世帯では月20万円までの借り入れが可能です。そのほか、家の契約をする際に40万円まで借りられる「住宅入居費」や、債務整理の費用などを60万円まで借りられる「一時生活再建費」などが設けられています。

1-5. 生活保護を申請する

生活に必要な収入を得ることができず、親族などから援助を受けることもできない場合は、生活保護の申請を行いましょう。健康で文化的な最低限度の生活を営むため、必要最低限のお金を受け取ることができます。

生活保護の申請は、市区町村または都道府県の福祉事務所で受け付けています。お金が足りずに生活が成り立たず困っている人は、お住まいの自治体の窓口へ相談しましょう。

1-6. 債務整理をする

借金やリボ払いで生活が苦しいときは、債務整理が有効な解決策になります。債務整理とは、借金を減らしたり、免除してもらったりする手続きのことです。返済の負担を軽くすることで生活に余裕が生まれます。ヤミ金に頼る前に、弁護士や司法書士に相談して、早めに対策をとりましょう。

2. ヤミ金からお金を借りてはいけない!どんなリスクがある?

ヤミ金からお金を借りると、以下のようなリスクを負うことになってしまいます。

2-1. 高すぎる利息を請求される

「利息制限法」という法律により、借金の利息の上限は年15~20%とされています(元本の金額によって変動)。しかしヤミ金は利息制限法の上限を守らず、高すぎる利息を請求してくるケースが多いです。

年利に換算すると、数百%から数千%の利息を請求される例も珍しくありません。法外な高金利を支払う義務はないものの、請求されるだけでも大きなストレスになってしまいます。

2-2. 暴力・脅迫・嫌がらせを受ける

ヤミ金は、借金を返すことができない利用者に対して、暴力や脅迫を用いた取り立てを行うケースがあります。家の周りを頻繁にうろつく、大きな音を立てる、家族に声をかけるなどの嫌がらせをして、精神的に追い込もうとする例も見られます。

このような不適切な取り立ては、正規の貸金業者などによって行われることはなく、ヤミ金特有の行為です。ヤミ金に手を出すと、平穏な日常生活が脅かされてしまいます。

2-3. 完済を阻止される

ヤミ金から借りたお金を返そうとしても、理由を付けて断られたり、連絡を無視されたりするケースがあります。法外な高金利を長期間支払わせるため、完済を阻止しようとするからです。

ヤミ金側の受領拒否によって完済できずにいる間に、増えたと称して法外に高い利息を請求され、結局返済困難となってしまう例が多々見られます。このような理不尽な請求に悩まされないように、ヤミ金の利用は避けるべきです。

2-4. 犯罪行為を強要される

借金を返せない人に対して、ヤミ金は犯罪行為への加担を強要するケースがあります。たとえば、振り込め詐欺などの特殊詐欺や、強盗に加担させられる例が見られます。ヤミ金に協力して犯罪行為をすると、その後の人生が台無しになってしまいます。

協力を拒否しても、暴力や脅迫を用いてしつこく勧誘され、結局断れないというケースが少なくありません。ヤミ金からお金を借りることは非常に危険なので、絶対にやめましょう。

3. ヤミ金の主な種類|典型的な手口も紹介

ヤミ金にはさまざまな種類があり、多様な手口で借金の勧誘をしてきます。代表的なヤミ金の種類や手口を紹介するので、それぞれの特徴を知っておきましょう。

3-1. システム金融

「システム金融」とは、中小企業の経営者を狙った悪質なヤミ金のグループです。複数のヤミ金業者が連携し、組織的(システム的)に企業を借金まみれに追い込むため、こう呼ばれています。

まずはダイレクトメールや電話などで「すぐに融資します」などと持ちかけてきます。借りたお金の返済が難しくなると、別の業者が登場し「次の借金」で返済させるよう仕向けます。こうして何社ものヤミ金から借り続けるうちに、借金が雪だるま式に膨らみ、自転車操業に陥ってしまうのです。

3-2. 090金融

「090金融」は携帯電話の番号と業者名だけを示し、正体を明かさないまま貸付けを行うヤミ金です。その名称は、携帯番号の上3桁によく使われている「090」に由来しています。

正規の貸金業者には固定電話の設置が義務付けられていますが、090金融は固定電話を持たず、携帯電話を用いて営業しています。その携帯電話も、他人名義や架空名義で取得したものであるケースが多く、業者の所在や実態を把握するのがきわめて難しいのが特徴的です。

3-3. トイチ金融

「トイチ金融」は、法外な高金利で貸付けを行うヤミ金です。その名称は「10日で1割の金利」の略称(=トイチ)に由来しています。利息制限法により、借金の金利の上限は年15~20%とされています。しかしトイチ金融は、上限をはるかに上回る違法金利で貸付けを行っています。

たとえば「トイチ(10日で1割)」の場合、1日で1%の利息が発生するので、年利換算では365%にも上ります。実際にはそれどころでなく、年数千%に相当する金利で貸付けを行っているケースもあるようです。

3-4. 年金担保金融

「年金担保金融」とは、年金受給者を狙う悪質なヤミ金業者のことです。本来、公的年金を担保にしてお金を借りることは、法律で禁止されています。

それにもかかわらず、こうした業者は、お金に困っている年金受給者に対して「年金を担保にすれば貸せる」と持ちかけてきます。そして、年金が振り込まれる銀行口座の通帳やキャッシュカード、年金証書などを渡すよう要求し、振り込まれた年金を長期間にわたって取り上げてしまうのです。

年金を守るためにも、このような勧誘には絶対に応じてはいけません。

3-5. 押し貸し

「押し貸し」は、頼んでもいないのに無理やりお金を貸してくるヤミ金です。押し貸しのよくある手口は、借り入れの申込みを受けていないのに、銀行口座に一方的にお金を振り込むというものです。何らかの方法で口座情報を入手し、その口座へお金を振り込んできます。振り込みに気づかず放置していると、押し貸し業者から連絡が来て、法外な高金利を請求されます。

3-6. 偽装質屋

「偽装質屋」は、質屋を装ったヤミ金です。

質屋は、物品を質(担保)にとってお金を貸し付ける営業を行っています。その営業の性質上、質屋に対する貸付けの利率に関する規制は一部緩やかになっています。

正規の質屋は質物の価値に応じたお金を貸し付けますが、偽装質屋は価値のほとんどない物品を質にとってお金を貸し付けるケースが多いです。その目的は、質屋を装って厳格な法律の規制を逃れることにあります。

3-7. 個人間融資

「個人間融資」とは、個人の間で金銭の貸し借りをすることをいいます。個人間融資が直ちに違法というわけではありませんが、SNSなどで勧誘が行われている個人間融資は、法外な高金利をとる違法なものであるケースが多いです。

信頼できる親族や知人から借りるならまだしも、SNSなどで知り合った見知らぬ人からお金を借りてはいけません。

3-8. 整理屋

「整理屋」とは、借金の相談に乗るふりをして高額な手数料をだまし取る違法業者です。

借金の整理(債務整理)を代行できるのは、弁護士・弁護士法人と法務大臣の研修を修了して試験に合格した司法書士に限られています。整理屋はその資格がないのに「借金問題を解決します」と勧誘してきます。そして多額の手数料を取ったうえで、実際には手続きをしなかったり、いいかげんな対応をしたりします。こうした業者には絶対に関わらないよう注意が必要です。

3-9. ソフト闇金

「ソフト闇金」は、利用者に対して親切な態度で接するのが特徴のヤミ金です。「暴力的」「乱暴」「悪質」といったイメージを払拭するため、ソフト闇金は利用者に対して親切に接します。しかしその実態はヤミ金であり、金融庁などの登録を受けることなく法外な高金利で貸付けを行っています。

最初は態度が親切でも、返済が滞ると豹変し、一般的なヤミ金と同様に暴力的な取り立てをしてくるケースも少なくありません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. ヤミ金かどうかを見分ける方法

借金を勧誘してきた業者がヤミ金かどうかを見極めるためには、主に以下のポイントを確認しましょう。

4-1. 金融庁の登録の有無を確認する

貸金業を営むためには、金融庁長官または都道府県知事の登録を受けなければなりません(貸金業法3条1項)。無登録で貸金業を営むことは違法です。ほとんどのヤミ金は、貸金業の登録を受けずに営業を行っています。

ヤミ金を見抜くためには、借り入れを勧誘してきた業者が貸金業の登録を受けているかどうかを確認しましょう。登録貸金業者は、金融庁のウェブサイトから検索することができます。

4-2. 金利が高すぎないかどうか確認する

利息制限法では、借り入れの元本額に応じて、下表のとおり金利の上限を定めています。

元本の額 | 上限金利 |

|---|---|

10万円未満 | 年20% |

10万円以上100万円未満 | 年18% |

100万円以上 | 年15% |

正規の貸金業者であれば、上限金利を超える利息を請求することはまずありません。上限金利を上回る利息を要求された場合は、間違いなくヤミ金であると考えましょう。

4-3. 会社情報を確認する

正規の貸金業者は、自社に関する情報をウェブサイトなどで詳しく公開しています。これに対してヤミ金は、警察による捜査が及んでも逃げられるように、自社に関する情報をほとんど公表しないケースが大半です。

借り入れを勧誘されたら、その業者の会社情報をインターネット上で調べましょう。ほとんど情報が出てこない場合や、怪しい情報しかヒットしない場合などには、ヤミ金の可能性があると考えるべきです。

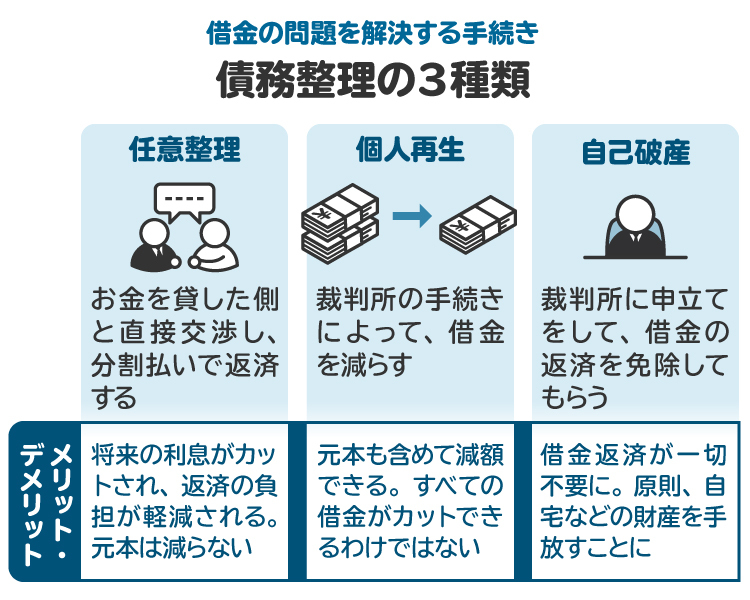

5. 借金問題を解決するには「債務整理」|種類・特徴・向いている人を解説

借金の返済が苦しいときは、ヤミ金に頼るのではなく「債務整理」を検討しましょう。債務整理は、借金を減額または免除してもらえる可能性のある手続きです。

代表的な方法として「任意整理」「個人再生」「自己破産」の3種類があり、それぞれに向いている人の特徴があります。以下で、それぞれの手続きの概要と、どんな人に向いているかを解説します。

5-1. 任意整理|比較的簡単な手続きで利息や遅延損害金をカット

任意整理は、貸主(銀行・消費者金融・カード会社など)と直接交渉して、借金の返済条件を見直す手続きです。利息や遅延損害金をカットし、返済回数や月々の支払額を調整できます。裁判所を通さず、財産も処分されないため、比較的リスクが少ないのが特徴です。

ただし、元本の減額は基本的に認められないため、借金の総額が多い場合には大きな負担が残ることもあります。利息を減らすだけで返済できる見込みのある、安定した収入がある人に向いています。

5-2. 個人再生|自宅を手放さず借金を減額できる

個人再生は、裁判所を通じて借金の元本を大幅に減額し、3年から5年で分割返済していく手続きです。住宅ローンがある場合でも「住宅資金特別条項」を使えば自宅を守ることができます。

ある程度の収入があり、家や財産を残したい人に向いています。ただし、手続きに必要な費用が高めで、最低でも100万円は借金などの債務を支払わなければならないので、借金が少額の場合はあまり向いていません。

5-3. 自己破産|借金がゼロに 自宅がなければデメリットも小さい

自己破産は、借金の返済が困難であることを裁判所に認めてもらい、残りの借金をすべて免除してもらう手続きです。原則として財産は処分されますが、99万円以下の現金や生活に必要なものは残せます。

借金の額にかかわらず、無職や収入が不安定な人でも利用できます。借金が多すぎたり、収入がなかったりで、現実的に返済が困難な人には自己破産が向いています。

6. もうヤミ金しかないと思ったときに、弁護士や司法書士へ相談するメリット

生活が苦しく、「もうヤミ金に頼るしかない」と思ったときこそ、まずは弁護士や司法書士に相談しましょう。専門家に相談すれば、ヤミ金に手を出さずに生活を立て直す方法や、公的支援制度の活用法、債務整理についてアドバイスしてもらえます。

正式に依頼すれば、借金を減らす・免除してもらうための債務整理手続きもサポートしてもらえます。多くの事務所で無料相談を受け付けており、収入や資産が少ない人は、法テラスを通じて費用の立替制度を利用することも可能です。

無理を重ねる前に、できるだけ早く専門家に相談し、借金問題の根本的な解決を目指しましょう。

7. すでにヤミ金からお金を借りている場合の対処法

すでにヤミ金からお金を借りている場合でも、その借金を返す必要はありません。ヤミ金からの借金は「不法原因給付」(民法708条)に当たり、返済義務がないためです。

ヤミ金から法外な高金利の請求や、暴力的な取り立てを受けている場合には、警察や弁護士に相談しましょう。

8. まとめ ヤミ金からは絶対に借りずに、専門家に相談して債務整理を検討する

借金の返済が苦しく、生活費も足りずに「もうヤミ金しかない」と思っても、決してヤミ金から借金をしてはなりません。法外な高金利を請求されたり、暴力的な取り立てを受けたりするおそれがあります。

ヤミ金からお金を借りなくても、適切な方法で債務整理を行えば、借金問題を解決して生活を根本的に立て直すことができます。信頼できる弁護士や司法書士に依頼して、早めに債務整理を検討しましょう。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す