目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 夫婦で同時に自己破産することはできる?

まずは、「夫婦で同時に自己破産をすることは可能なのか?」について説明します。

1-1. 自己破産は夫婦それぞれの手続きが必要

自己破産は、あくまで「個人」に適用される制度です。夫婦であっても、同じ申立書でまとめて扱われるわけではなく、それぞれが独立して手続きを行う必要があります。裁判所も夫婦を一体とは見なさず、個別の収入や支出、借り入れの経緯などを審査します。

1-2. お互い借金を抱えているなら同時破産が効果的

夫婦がそれぞれ借金を抱えている場合、同時に自己破産する方が効率的です。家計資料の提出や債権者対応を一度で済ませられ、時間的・精神的負担を軽減できます。

ただし、同時申立をしても財産の有無によって扱いが分かれることがあります。夫が自動車や保険の解約返戻金を持っていれば管財事件になる可能性があり、妻に特に財産がなければ同時廃止という簡易な手続きで終了することもあります。

たとえば私が担当したある事例では、夫が事業資金を主な原因として破産申立てをし、妻は生活費補填のカードローンを主な原因として破産申立てをしたケースで、夫は管財事件、妻は同時廃止となりました。

いずれにせよ、同時申立は夫婦が人生をリスタートする良い機会です。

2. 夫婦が同時に自己破産すべきケース

次に、夫婦が同時に自己破産すべき具体的ケースについて説明します。

2-1. 夫婦それぞれが借金を抱えている場合

夫と妻の双方に多額の借金がある場合、どちらか一方だけが自己破産しても根本的な解決にはなりません。たとえば、夫が事業資金の返済に追われ、妻が生活費の補填としてカードローンを利用しているような状況では、家計全体がすでに破綻していることが多いからです。

このような場合は、夫婦で同時に自己破産を行うことで、債務を一括して整理し、生活を立て直すことができます。 家計の再構築を図る際も、収支の見直しを夫婦単位で行うことができ、再出発に向けた現実的な計画を立てやすくなります。さらに、弁護士事務所によっては、同時申立によって弁護士費用を抑えられる可能性があります。

2-2. 配偶者が連帯保証人になっている場合

夫が主たる債務者で、妻が連帯保証人になっている場合は、夫婦同時に破産する方が現実的です。連帯保証人は、夫が返済できなくなったときに代わりに支払う義務があります。そのため、夫が自己破産で借金の免責を受けても、保証債務は妻にそのまま残ります。結局、妻が返済を続けなければならず、家庭の負担は解消されません。

このような場合には、夫婦が同時に自己破産を申し立てることで、保証債務も含めて整理でき、生活の再建を図ることができるでしょう。

2-3. 家計や財産を完全にリセットしたい場合

家計が破綻し、住宅ローンや各種ローン、クレジット債務が重なっている場合には、夫婦同時の自己破産によって、生活と財産の両方を一から見直すことができます。

特に、共有財産がある家庭では、一方だけが破産しても、もう一方に処分(財産の清算)や返済義務が及ぶことがあります。同時に破産を行うことで、共有財産の扱いを明確にし、債権者とのトラブルを避けることができます。

また、夫婦で家計を一体的に見直すことで、支出の透明性が増し、生活再建後の資金管理や再発防止にもつながります。

3. 夫婦で同時に自己破産するメリット

夫婦で同時に自己破産することで、手続きを効率化できるなどのメリットがあるので、紹介します。

3-1. 債務問題を一括して解決できる

夫婦が同時に自己破産を行う最大のメリットは、債務問題を一括して整理できる点にあります。借金や財産の状況を夫婦単位でまとめて把握できるため、手続きが効率的に進みます。

また、生活再建のための計画を夫婦で並行して立てられることも大きな利点です。片方が破産を終えても、もう一方が債務整理中では支出管理が難しく、再出発の足並みがそろいません。夫婦同時の破産であれば、再出発のタイミングを一致させ、家計の再構築を一体的に行うことが可能です。結果として、生活基盤の安定化を早期に図ることができます。

3-2. 手続きを同時進行できる

夫婦が同時に自己破産を行う場合、同じ弁護士に依頼できる点も見逃せません。資料提出や打ち合わせの手間をまとめられるため、時間的・精神的負担を軽減できます。弁護士も家計全体の流れを把握したうえで方針を立てることができ、より整合性の取れた申立書を作成できます。

さらに、夫婦間で情報を共有しやすく、生活費や資産の状況を互いに把握できるようになります。これにより、誤解や不信感が生まれにくく、精神的な負担も軽減されるという効果があります。債務問題は家族関係に大きな影響を与えるものですが、同時破産によって一体的に問題を解消すれば、夫婦が協力して人生をリスタートできる可能性が高いです。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 夫婦で同時に自己破産する際の注意点

たとえば、財産を整理するなどの理由で夫婦間で財産を移動させるなどすると、「財産隠し」が疑われて、破産手続きに支障が出る可能性があります。

ここでは、夫婦で同時に自己破産する際の注意点を紹介します。

4-1. 財産の名義や管理方法に注意が必要

夫婦で自己破産を行う際は、預貯金・口座・保険・不動産などの名義と資金の出所を正確に把握しておくことが重要です。たとえば、夫名義の口座でも、実際には妻の給与が主に入金されている場合、そのお金が「誰の資産とみなされるか」が問題になることがあります。

自己破産前に財産を他の家族名義に変更したり、現金を移動させたりすると、裁判所から「財産隠し」とみなされるおそれがあるため注意が必要です。不自然な名義変更は、免責不許可の理由に該当する場合もあります。

普段から家計と財産の流れを明確にしておくことが、スムーズな手続きにつながります。弁護士に相談する段階で、通帳の写しや保険の明細を整理して提出することが望ましいでしょう。

4-2. 家族名義の財産でも処分対象となることがある

日本の夫婦財産制は原則として「夫婦別産制」が採用されています。つまり、法的には夫と妻それぞれが独立した財産を持ちます。しかし、名義が自分以外の家族であっても、実質的に破産者の財産とみなされれば処分対象となる可能性があります。

たとえば、配偶者名義の車や預金でも、破産者の資金で購入・形成された場合には、破産管財人が差し押さえの対象とすることがあります。特に注意すべきは、生活費を共通口座で管理している場合や、家財道具・自家用車などを共同で利用している場合です。これらは夫婦の共有財産と判断されやすく、破産手続きの中で評価・処分の対象となることがあります。

5. 夫婦の片方のみの自己破産で済むケースと条件

自己破産はあくまで「個人」に適用される制度であり、夫婦のどちらか一方だけが申し立てることも可能です。したがって、必ずしも夫婦同時に破産手続きを行う必要はありません。たとえば、夫婦のうち一方が多額の借金を抱えている一方で、もう一方は安定した収入を得ており、借金もほとんどない場合、借入当事者のみが自己破産を申し立てることで問題を解決できる場合があります。

また、債務の名義が破産を申し立てる本人のものであり、配偶者が連帯保証人や共同債務者になっていない限り、配偶者に法的な返済義務は発生しません。この場合、妻の信用情報や財産に直接の影響は及びません。

ただし、生活費の負担割合や家計の共有状況によっては、片方が破産しても家計全体の見直しが必要になることがあります。特に、共通口座を利用している場合や、住宅ローン・車のローンを共同で返済している場合は要注意です。破産しない側の生活維持にも支障が出ないよう、家計全体を慎重に再構成することが重要です。

6. 夫婦どちらかの自己破産で配偶者への影響を抑えるには

夫婦の一方だけが自己破産する場合でも、財産管理や保証人のなり方を工夫することで、配偶者や家庭への負担を小さくすることができます。

6-1. 財産の名義は早めに分けておく

夫婦の一方が自己破産する場合、財産の名義を明確に分けておくことが重要です。破産者名義の財産は処分対象になりますが、配偶者名義であれば基本的に保護されます。

ただし、破産直前に名義を変更したり、財産を移動させたりすると「財産隠し」と判断されるおそれがあります。免責不許可事由に該当する場合もあるため、安易な名義変更は避けるべきです。特に、預貯金・不動産・自動車・保険などは、普段から誰の資産であるかを明確にしておく必要があります。

「誰の財産か」を早い段階で整理しておくことが、配偶者への影響を最小限に抑える第一歩です。

6-2. 連帯保証になるのを避ける

配偶者が連帯保証人になっている場合、主たる債務者が自己破産をしても、債務の返済義務が保証人に移るため、実質的な影響を避けられません。とくに夫が事業資金を借り入れる際、形式的に妻を保証人にしてしまうケースが見られますが、破産時には妻が全額の返済責任を負うことになります。

したがって、契約の段階で書面内容を十分に確認し、家族を連帯保証人や共同債務者にしないようにすることが極めて重要です。保証契約は一度結んでしまうと簡単には解除できず、将来的な経済的リスクが大きいため、家族間で慎重に検討すべき事項といえます。

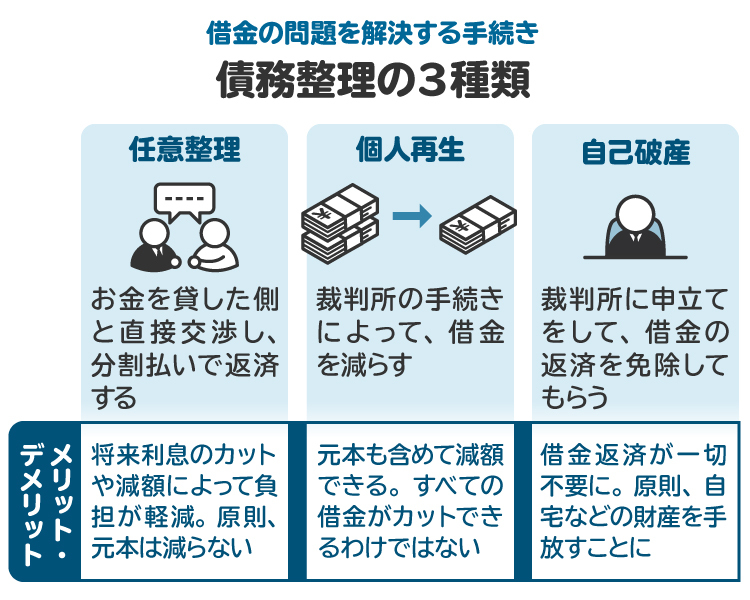

6-3. 別の債務整理も検討する

自己破産を避けたい、あるいは家族への影響をできるだけ抑えたい場合には、他の債務整理手段を検討することも有効です。たとえば、個人再生や任意整理であれば、財産を処分せずに済む可能性があり、住宅や自動車など生活基盤を維持したまま返済計画を立て直すことができます。

特に、家族の生活を支える収入が一定ある場合や、住宅を残したい場合には、これらの手続きが現実的な選択肢となります。いずれにせよ、破産手続きに進む前に、どの手段が家庭全体にとって最も適しているかを弁護士等の専門家と慎重に検討することが大切です。

7. 片方の自己破産で夫婦の共有財産に影響が出るケース

どちらか一方だけが破産しても、共有名義や保証関係によって夫婦全体に影響が及ぶことがあります。家族が巻き込まれることになるので注意しましょう。

7-1. 自宅が夫婦の共有名義になっている場合

自己破産は、あくまで「本人の借金整理」を目的とした手続きですが、夫婦共有名義の財産がある場合には注意が必要です。通常、配偶者個人の口座や収入、貯金は処分対象となりませんが、共有財産のうち破産者の持ち分は、換価(売却)の対象となる可能性があります。

共有財産や生活費の支出状況によっては、破産管財人が財産の分配や利用状況を詳しく調査することもあります。したがって、自己破産を検討する段階で、共有財産を正確に把握しておくことが重要です。

7-2. 配偶者が連帯保証人になっている場合

配偶者が連帯保証人になっていると、主たる債務者が破産しても、返済義務が保証人に移るため、実質的に家庭全体に影響が及びます。特に住宅ローンや事業用借入金のように高額な債務では、保証人側が返済を続けられず、結果として家を手放したり、引っ越しを余儀なくされたりすることもあります。

また、不動産や高額家電などが共有名義の場合には、破産手続きの中で一部が売却・処分されるケースもあります。このように、破産手続きそのものは個人単位でも、連帯保証や共有名義を通じて配偶者や家族の生活に間接的な影響が及ぶ点には十分な注意が必要です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

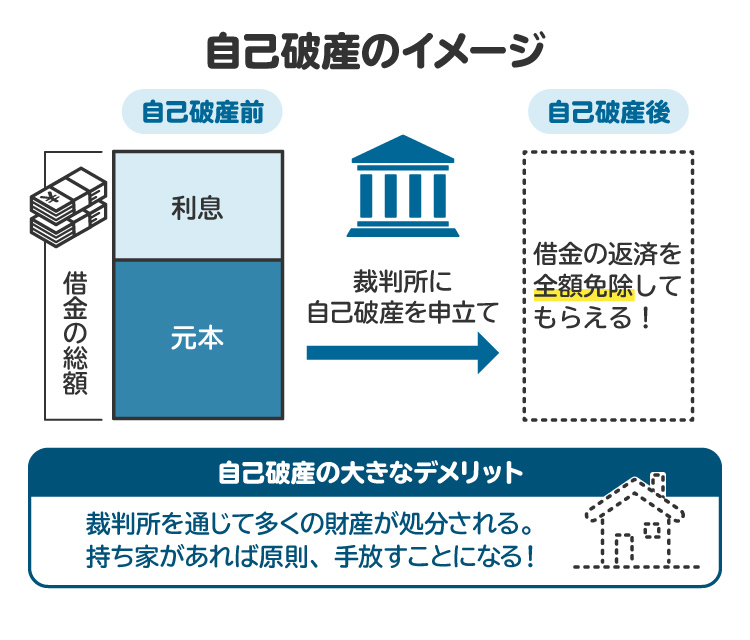

8. 自己破産が家庭に与える影響

自己破産は個人の手続きですが、住まいや家計、信用情報など、家庭全体にさまざまな変化が生じることがあります。影響を正しく理解しておくことが大切です。

8-1. 生活環境が大きく変化する可能性がある

自己破産を行うと、住宅や車などの財産処分が避けられない場合があります。とくに自宅が夫婦の共有名義の場合、破産者側の持ち分が処分対象となり、家全体を手放す結果となることもあります。住宅ローンが残っていれば競売等により清算が行われ、転居を余儀なくされることもあります。

もっとも、安定した収入をもつ配偶者が個人再生手続きを選択すれば、住宅を維持できる場合もあります。破産後は家計の再構築が必要となりますが、借金返済の重圧から解放されることで精神的に安定する家庭も少なくありません。生活の質が一時的に低下しても、家計を健全に立て直す好機と捉えることが重要です。

8-2. 社会的信用が一時的に低下する

破産申立てにより、本人は一定期間信用情報機関に登録され、新たな借り入れやクレジットカードの利用ができなくなります。配偶者が連帯保証人であれば返済義務が移るため、家庭全体に影響が及ぶ可能性もあります。

もっとも、破産は「生活再建のための制度」であり、免責確定から一定期間が経過すれば信用情報も抹消され、社会的信用は回復します。再出発後は、安定した収入と誠実な支払い実績を重ねることで、信用を取り戻すことが可能です。

8-3. 信用情報で影響を受けたり周囲に知られたりする可能性がある

破産情報は官報に掲載されます。官報とは、国が法律の公布や破産手続きなどの公的な情報を載せる「国の広報誌」のようなものです。ただし、一般の人が日常的に読むものではないため、目に触れる機会はほとんどありません。

ただし、郵便物などを通じて家族や職場に「バレる」可能性はあります。家族カードを利用している場合、本会員の破産によって家族カードも停止されることがあります。一時的に生活に不便が生じるものの、破産手続きが終われば段階的に回復していきます。

8-4. 一部の職業に就けなくなることがある

破産手続開始決定から復権までの間、一部の資格・職業に制限がかかります。会社役員、警備員、生命保険募集人などは一時的に従事できませんが、免責許可が確定すれば自動的に制限は解除されます。

破産は人生の終わりではなく、法が認める再出発のための制度です。破産後も生活の再建は十分に可能です。

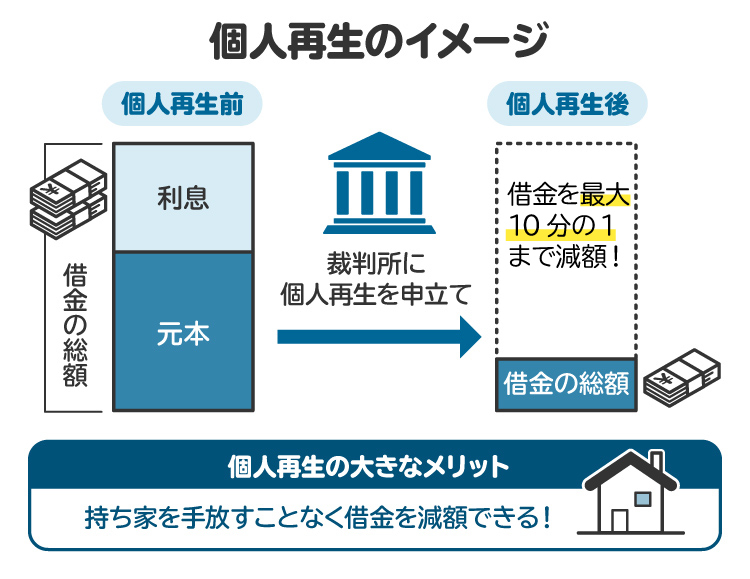

9. 家と住宅ローンを守るなら個人再生を検討

自己破産では住宅の維持は原則として困難ですが、個人再生手続きの「住宅資金特別条項」を利用すれば、家を残せる可能性があります。この制度を使うと、住宅ローンの返済を続けながら、その他の借金を大幅に減額して再生計画を立てることができます。たとえば、住宅ローン以外の債務が500万円ある場合、再生手続きにより100万円程度まで圧縮されるケースもあります。

なお、賃貸住宅に移る場合は、信用情報の影響により審査が厳しくなることもありますが、配偶者単独で契約すれば回避できることがあります。

10. 夫婦が選ぶ債務整理の組み合わせ例

夫婦それぞれに借金があったとしても、同じ手続きを選ぶ必要はありません。組み合わせ次第で家計や生活をより無理なく立て直すことができます。

10-1. ①一方が自己破産・もう片方が任意整理を選ぶケース

夫婦の一方が多額の債務を抱えており返済が不可能な場合、自己破産で債務をゼロにして再出発する方法が有効です。他方が比較的少額の債務を抱えているにすぎない場合は、自己破産を行う必要はなく、任意整理で返済計画を立て直すことが可能です。

たとえば夫が事業失敗により多額の債務を抱え、妻が生活費補填の比較的少額のカードローンを抱えている場合、妻は任意整理によって3〜5年で分割返済を完了できることがあります。このように、家庭全体としては夫婦の一方が破産により生活基盤をリセットし、もう一方が信用を保ちながら返済を続けることで、家計全体のバランスを取り戻すことができます。

10-2. ②一方が個人再生・もう片方が自己破産を選ぶケース

夫が住宅ローンを抱えており、家を守りたい場合に有効なのがこのパターンです。個人再生には「住宅資金特別条項」という制度があり、住宅ローンを返済しながら他の債務を大幅に減額できます。たとえば、夫が住宅ローンを返済しつつ個人再生で債務を減額し、妻が自己破産で返済困難な借金を清算する方法です。

こうした手続きを組み合わせることで、住宅を維持しながら生活再建を図ることが可能になります。

ただし、住宅ローンが夫婦共有名義や連帯債務となっている場合には、弁護士による慎重な検討が求められます。また、夫婦のどちらか一方が保証人となっている場合、保証債務の取り扱いにも注意が必要です。

10-3. ③夫婦同時破産+任意売却で住居縮小

夫婦双方が多額の債務を抱えている場合は、同時に自己破産を申し立てることで、手続きを一括して進めることができます。この場合、住宅を任意売却で処分し、残債を自己破産で整理するのが現実的な選択肢となります。

任意売却であれば、競売に比べて高値で売却できる可能性があり、転居の時期をある程度調整できるなどの利点があります。その後、家賃の安い住居へ転居し、生活費を抑えることで家計の立て直しを図るのが一般的です。

夫婦が同時に破産することで、手続きの負担が減り、再出発のタイミングをそろえることもできます。また、破産手続きが終われば新たな収支管理を夫婦で共有でき、再発防止にもつながります。

11. 夫婦で自己破産など債務整理をするときに気を付けるべきこと

夫婦で自己破産や債務整理を進める際は、財産管理に特に注意が必要です。破産前の不自然な名義変更や資産移動は「財産隠し」と判断され、免責が認められないおそれがあります。特定の債権者だけに返済する偏頗弁済(へんぱべんさい)も禁止です。

親族への贈与、不自然な売買、クレジットカードの現金化、事業者の口座処理、暗号資産の未申告なども厳しく確認されます。夫婦で資産を整理し、早めに弁護士へ相談することが、スムーズな手続きとトラブル防止につながります。

12. 夫婦で自己破産をする際に弁護士へ相談するメリット

自己破産は法律上「個人」で行う手続きですが、夫婦で同時に破産を検討する場合には専門的な判断が不可欠です。それぞれの債務・財産・収入・家計状況が複雑に絡み合うため、独自に申立てを行うと、財産隠しと誤解されるおそれもあります。弁護士に相談することで、適切な申立手順や必要書類を整理し、免責許可までの流れを円滑に進めることができます。

また、初回相談を無料で受け付けている法律事務所も多く、費用の心配をせずにアドバイスを受けられます。夫婦で同時に申し立てる場合、同じ弁護士に依頼できるケースもありますが、夫婦間で相互に債権債務(お金の貸し借りなど)がある、または財産分与をめぐる争いが見込まれる場合には、利害が対立するため別の代理人(弁護士)を立てるのが望ましいとされています。

早めに弁護士に相談すれば、どちらがどの手続きを選ぶべきか、最も適切な方針を立てることができます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

13. 夫婦での自己破産に関するよくある質問

Q. 夫が自己破産したら妻はどうなる?旦那(夫)名義の家はどうなる?

妻が連帯保証人や共同債務者でなければ、妻の信用情報は影響を受けません。ただし保証人なら返済義務が残ります。妻名義の家でも、実質的に夫の資金で取得した場合は処分対象となることがあります。住宅ローン付きの家は維持が難しく、任意売却や競売になることもあります。家を残したい場合は個人再生の検討が必要です。

Q. 夫婦で自己破産をするとどれくらいの費用が必要?

費用は1人あたり、同時廃止で20〜30万円、管財事件で約50万円が目安です。夫婦同時申立ては作業が重なる分、個別に依頼するより費用が抑えられることもあります。詳細は事前に弁護士から見積もりを取りましょう。

Q. 夫が自己破産をしたら妻の貯金や通帳、クレジットカードはどうなる?

妻名義の預金・通帳・クレジットカードは原則として処分の対象外です。ただし、資金の出所が夫の収入である場合には、破産管財人が調査することがあります。家族カードは本会員である夫が破産すると停止される可能性があるので、妻名義の独立カードを新たに作成しておくと安心です。

Q. 旦那(夫)が自己破産したら児童手当はもらえなくなる?

児童手当や各種給付金は、破産の有無に関係なく支給されます。ただし、受取口座が差し押さえ対象の金融機関にある場合には、一時的に凍結されるおそれがあるため、管理には注意が必要です。

Q. 夫が自己破産すると妻の収入はどうなる?

破産者の収入のみが審査対象となります。妻の収入に法的制限はありません。ただし、家計表提出の際に夫婦の世帯収入と支出の合計は確認されます。

Q. 自己破産と離婚はどちらが先がいい?

ケースによります。財産分与を目的とした形式的な離婚は「財産隠し」と評価されるおそれがあります。一方で、DV(ドメスティックバイオレンス、家庭内暴力)など配偶者からの保護を目的とする離婚は当然問題ありません。状況によって判断が分かれるため、時系列を整理して弁護士に相談するのが望ましいでしょう。

14. まとめ 夫婦の自己破産は状況に応じた柔軟な対応が重要

夫婦の自己破産は、同時に行うべきか片方のみで足りるかによって、家計の立て直し方や配偶者への影響が大きく変わります。

双方に借金がある場合や連帯保証・共有財産が絡む場合は、同時破産が効果的で、債務問題を一括で整理できます。一方、片方のみの借金なら個別の破産で済むケースもあります。

財産名義や資金の流れには厳しいチェックが入るため、不自然な名義変更や偏った返済は禁物です。住宅を守りたい場合は個人再生との組み合わせも有効です。夫婦の状況に応じた最適な方法を選ぶため、早めに専門家へ相談することが再出発への近道です。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す