目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. FXで借金を作った場合、自己破産はできる?

外国為替証拠金取引である「FX(Foreign Exchange)」での借金は、原則として自己破産が認められません。ただし、一部のケースでは借金の返済義務を免除される「免責」が認められることがあります。そのためには、裁判所から免責を認めてもらう「裁量免責」を得る必要があります。

1-1. FXによる借金は免責不許可事由|原則として免責が認められない

裁判所に借金の返済義務を免除してもらうことを「免責」と言います。法律上、自己破産とともに免責を認めてもらうには、以下の免責不許可事由のいずれにも該当しない必要があります(破産法252条1項)。

お金を貸した債権者に不利益をもたらす目的で、自らの財産を隠したり、壊したりして価値を下げる行為をした

破産手続きの開始を遅らせる目的で、借り入れをしたり、クレジットカードで購入した商品を換金したりした

特定の債権者だけに偏った返済をした

浪費やギャンブルなどの射幸(しゃこう)行為によって、多額の借金を負った

支払える見込みがないのに、嘘をついて金融機関などからお金を借りた

業務や財産の状況に関する帳簿や書類を隠蔽または偽造、変造した

虚偽の債権者名簿を提出した

破産手続きにおいて裁判所への説明を拒否したり虚偽の説明をしたりした

不正な手段で破産管財人の職務を妨害した

前回の自己破産における免責から7年以内である

破産法上の説明義務などに違反した

このうち、FXでの借金は4つめの「射幸行為」にあたるため、免責不許可事由があると判断されます。

1-2. 実際には「裁量免責」が認められることが多い

ただし、免責不許可事由のいずれかに該当する場合であっても、実際には免責が認められるケースが少なくありません。裁判所は破産に至った経緯や今後の生活の再建に向けた努力などを考慮して、免責を許可することがあります(破産法252条2項)。これを「裁量免責」といいます。

実務的には、免責不許可事由があったとしても、よほど悪質な事情がない限り、裁量免責を認めるという運用がされています。

2. FXによる借金があっても、裁量免責を認めてもらうためのポイント

裁量免責を認めてもらうために重要な5つのポイントを紹介します。

反省の態度や再出発への意欲を示す

破産管財人や裁判所に協力的な姿勢を見せる

FXの損失額が小さいことを主張する

自己破産に至ったのはFX以外の原因が大きいことを主張する

弁護士のサポートを受ける

2-1. 反省の態度や再出発への意欲を示す

免責が認められても、再びFXに手を出して借金を作ってしまっては、元も子もありません。裁判所に「再度FXで借金を作る可能性は低い」と理解してもらうことで、裁量免責が認められやすくなります。そのためには、FXにのめり込んで借金を作ってしまったことを真摯に反省している姿勢を示す必要があります。

また、生活設計を立て直す姿勢も大事です。これからどのような仕事で収入を得ていくのかなど、生活を見直したうえで再出発に向けた意欲を示しましょう。

2-2. 破産管財人や裁判所への協力的な姿勢

破産手続きが開始されると、裁判所から破産管財人として弁護士が選任されます。破産管財人は、自己破産を申し立てるに至った経緯や今までの生活状況について調査を行います。その調査結果をもとに、破産管財人は免責を認めるべきかどうか裁判所に意見を述べます。

裁判所は破産管財人の意見を尊重することが多いため、調査には誠実に応じましょう。やましいことがあっても、真面目に破産手続きに協力している姿勢が伝われば、破産管財人が裁量免責を認める意見を裁判所に提出してくれる可能性が高くなります。

2-3. FXの損失額が小さいことを主張する

FXによる借金が大きければ大きいほど、裁量免責は認められにくくなります。

そのため「過度にFXにのめり込んでいたわけではない」と主張することで、裁量免責を認めてもらえる可能性が高くなります。自己破産を考えるほどにFXで借金を作ってしまった場合は、今すぐFXから手を引きましょう。

2-4. 自己破産に至ったのはFX以外の原因が大きいことを主張する

FXをしていた場合でも、自己破産に至った原因がFXだけとは限りません。収入の減少、事業の失敗、親族の借金の連帯保証など、ほかの事情が大きく影響しているケースもあります。

そのような場合は「FXそのものが自己破産に至った主な原因ではない」と裁判所に主張する選択肢があります。

2-5. 弁護士のサポートを受ける

自己破産を申し立てるには、法律に関する専門的な知識が必要です。弁護士をつけずに自己破産をすることもできないわけではありませんが、手続きに時間がかかるうえ、金融機関や証券会社などの債権者とのやりとりもすべて自分で行う必要があります。精神的な負担は計り知れません。

早期に弁護士に相談することで、自己破産の手続きをスムーズに進められるほか、裁量免責を得るための適切なアドバイスも受けられます。

3. 自己破産をしても、FXの借金が免責されないケース

次のような場合には、FXによる借金の裁量免責が認められない可能性があります。

FXによる借金の金額が大きい

破産手続きの進行中にFXを続けていることが判明した

財産を隠した

借金の原因がFXではないと嘘をついた

特定の債権者に対してだけ先に借金を返済した

過去7年以内に免責を受けている

3-1. FXによる借金の金額が大きい

FXによる借金の金額が大きい場合、裁量免責が認められない可能性があります。金額について一律の基準があるわけではありませんが、収入を大きく上回る金額をFXにつぎ込んでいるような場合は、免責が認められない可能性があるでしょう。

3-2. 破産手続きの進行中にFXを続けていることが判明した

FXによる借金が原因で自己破産を申し立てたにもかかわらず、手続き中にFXを続けていた場合、裁判所や破産管財人から「反省していない」と判断される可能性があります。そのため、裁量免責を得ることは難しくなるでしょう。

3-3. 財産を隠した

実際には借金を返せる財産があるにもかかわらず、財産を隠して自己破産を申し立てることは許されません。

隠していた財産が見つかれば「免責不許可事由」に該当するだけでなく、裁量免責も認められにくくなります。自己破産を申し立てる際は、財産をきちんと申告するようにしましょう。

3-4. 借金の原因がFXではないと嘘をついた

「FXが免責不許可事由なのであれば、そもそも借金ができた原因をFXではないと嘘をつけばいい」と考える人もいるかもしれません。

しかし、借金の原因について誠実に説明しないことは破産者の説明義務に反するため、免責不許可事由となるばかりか、裁量免責が認められる可能性も低くなります。

また、自己破産の申立ての際には、預貯金口座の通帳などを提出する必要があるため、FXに多額の資金をつぎ込んでいた事実はすぐに明らかになります。

3-5. 特定の債権者に対してだけ先に借金を返済した

特定の債権者に対してだけ先に借金を返済する行為を「偏頗弁済(へんぱべんさい)」と言います。

破産手続きでは、破産者の財産からすべての債権者が債権額に応じて平等に弁済を受けるのが原則です。たとえば、親しい人から借金をしていた場合、ほかの借金が返せなくなっていても、「せめて親しい人にだけ先に借金を返したい」と考えるかもしれません。

しかし、偏頗弁済は破産管財人が無効とする「否認権行使」の対象となります。偏頗弁済を受けた債権者は弁済を受けた額を返済するよう求められることになります。また、偏頗弁済は免責不許可事由にあたるため、裁量免責を認めてもらえる可能性も低くなります。

3-6. 過去7年以内に一度免責を受けている

同じ人が繰り返し免責を受けることは、債権者に不利益を与えるうえ、倫理的にも問題があるとされています。そのため、過去7年以内に免責を受けた経験がある場合は、免責をしても経済的な自立につながらないとされるため、免責不許可事由に該当します。

ただし、再度破産に至った事情などによっては、裁量免責を認めてもらえる可能性もあります。

4. 自己破産でFXの借金が免責されないとどうなる?

自己破産を申し立てたにもかかわらず、免責が認められない場合、FXの借金は残ることになります。

さらに、債権者からの取り立ても再開されます。債権者から借金の支払いを求める訴訟を起こされたり、財産を差し押さえられたりする可能性もあります。

免責を得られなければ、最終的には地道に返済をするほかありません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 自己破産でFXの借金が免責されなかった場合の対処法

免責不許可事由に該当するなどして免責が認められなかった場合、次の2つの対処法があります。

即時抗告を行う

別の方法で債務整理を行う

5-1. 即時抗告を行う

裁判所から免責不許可決定が出た場合、破産者は管轄の高等裁判所に対して「即時抗告」という不服申立てができます。

即時抗告は、自己破産の申立てを依頼した弁護士にしてもらいます。不服申立ての期間は、免責不許可決定の送達を受けた日から1週間です。

不服申立てを認めてもらうためには、反省の態度や再出発への意欲を示す、破産管財人や裁判所の手続きに協力したことをアピールする、FXによる借金の額が小さいことを主張するなど、裁量免責のポイントを丁寧に説明する必要があります。

ただし、免責不許可決定に対する即時抗告が認められる可能性はかなり低いとされています。

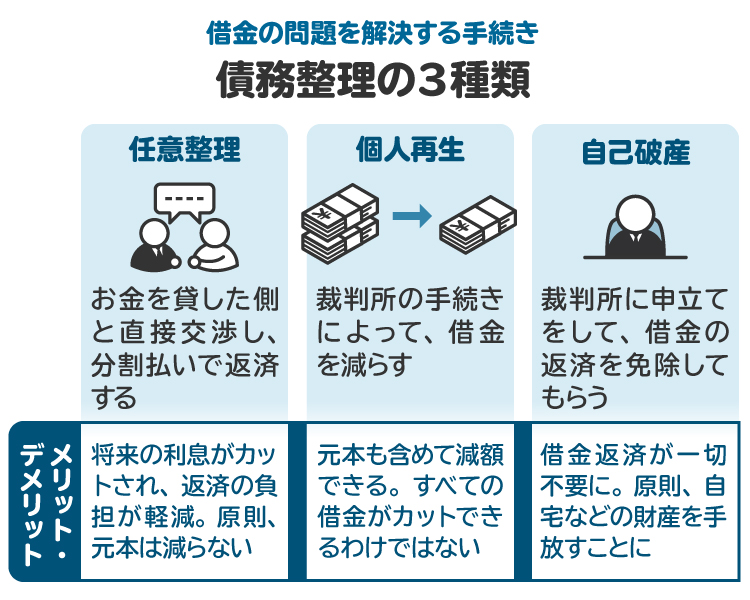

5-2. 別の方法で債務整理を行う

自己破産以外にも、借金問題を解決するには「任意整理」または「個人再生」という方法があります。これらの方法は借金の原因は問われないため、FXが原因の借金に対しても利用できます。

【任意整理】

任意整理とは、弁護士などが介入して、債権者に対して交渉を行い、将来発生する利息のカットや月々の支払い額を減らしたうえで、継続的な返済をめざす手続きを言います。安定的な収入がある場合には、債権者も任意整理に応じてくれる可能性があります。

任意整理においても、債権者から本人の財産状態について聞かれる可能性があります。しかし、通帳や家計簿の提出までは求められないケースが多く、自己破産の手続きよりは簡単に債務整理ができます。

もっとも、あくまでも債権者との交渉による任意の手続きであるため、債権者が応じなければ裁判所を通じた法的な手続きを考えざるを得ません。また、借金の金額が大きい場合、利息がカットされる程度では問題の解決につながらない可能性があります。

【個人再生】

個人再生とは、裁判所に個人再生を申し立てて、借金の総額を減らしてもらったうえで、残りの借金額を3年から5年かけて返済する手続きです。自己破産と違い、免責不許可事由がないため、FXによる借金の額が多額である場合にも、利用できます。

また、持ち家の場合、自己破産では住宅ローンを含むすべての借金が対象のため、自宅を残すことができません。一方、個人再生では住宅ローンを整理の対象から外せるため、どうしても自宅を残したいという場合にも利用します。

また、自己破産した場合、弁護士、司法書士、税理士、公認会計士、宅地建物取引士、警備員、生命保険募集人など特定の職業や資格が制限されます。このような職業に就いている人が自己破産を避けたい場合にも、個人再生を利用するケースがあります。

ただし、個人再生でも借金を大幅に減らせない場合もあります。詳しくは弁護士に相談しましょう。

6. FXで作った借金に悩んだら、弁護士や司法書士に相談・依頼するメリット

借金を負った本人が債務整理を行うことは非常に難しいです。

特に、自己破産の申立てを行う場合は、多くの必要書類をそろえなければなりません。また、債権者とのやりとりも必要で、これを個人で対応するのは精神的にも大きな負担になるでしょう。

債務整理にはさまざまな方法があります。弁護士に相談することで、どの債務整理手続きを選択すべきかについてアドバイスがもらえます。

さらに、自己破産を選択した際にも、免責を得るためのアドバイスをもらえます。FXで作った借金の返済に困っているのであれば、早めに弁護士に相談しましょう。

7. FXの借金を理由に自己破産を申し立てる場合の費用

自己破産を申し立てる場合、裁判所でどのような手続きになるかによって、裁判所に支払う金額が変わります。破産手続きには「同時廃止」と「管財」の2つがあります。

【同時廃止】

破産者の財産状況で破産手続きの費用をまかなえない場合は、破産手続きの開始決定とともに破産手続きを廃止する「同時廃止」という手続きがとられます。この場合、破産管財人が選任されないため、裁判所に納める費用は1万2000円程度で済みます。

なお、弁護士費用は各弁護士によって異なりますが、20万円程度以上が目安になると思われます。

【管財】

一方、FXが原因である場合など、免責不許可事由に該当する可能性があると判断されると、「管財事件」となります。この場合、裁判所が破産管財人を選任し、免責を認めるかどうかの調査が行われます。そのため、破産管財人の報酬として、裁判所に納める予納金は20万円程度となります。

弁護士費用は、各弁護士によって異なりますが、同時廃止事件よりも手続に時間もかかるため、30万円程度以上が目安になると思われます。

8. 自己破産とFXに関してよくある質問

Q. FXが原因で自己破産をすることのデメリットは?

自己破産すると、所有する財産はほとんど処分することになります。特に持ち家の場合は、必ず処分しなければなりません。

また、自己破産するとクレジットカードやローンに関する情報を扱う信用情報機関に「事故情報」と呼ばれるネガティブな情報が載ることになります。そのため、一定期間はクレジットカードを作れません。また、業種によっては、自己破産によって資格制限が生じる場合もあります。

Q. 借金の原因がFXだと言わなければ大丈夫? 嘘はバレる?

自己破産を申し立てる際は、預貯金口座の通帳を裁判所に提出する必要があります。FX口座への出金は、口座に履歴が残るため、必ず裁判所に知られることになります。

自己破産に至った経緯について嘘をつくこと、免責不許可事由に該当する事実を申告しないこと自体が、免責不許可事由となります。そのため、裁量免責も認められない可能性が非常に高くなります。たとえ、借金の原因がFXであっても、最初から正直に申告するようにしましょう。

Q. 自己破産をした後に再びFXをしたら、自己破産は取消しになる?

一度確定した免責許可決定は、破産後に再びFXをしたからといって覆ることはありません。

ただし、過去7年以内に免責を受けたことがある場合、再び自己破産を申し立てても免責不許可事由に該当します。そのため、再度自己破産をするような事態に陥らないよう、注意が必要です。

9. まとめ FXで借金を負い、自己破産を検討している場合は弁護士に相談を

FXが原因で多額の借金を負った場合、原則として自己破産は認められません。返済義務の免除(免責)を認めない「免責不許可事由」に該当するためです。

しかし、事案によってはFXが原因の借金であっても、自己破産を申し立てて借金をなくすことは可能です。たとえば、反省の態度や再出発への意欲を示したり、FXの損失額が小さいことを主張したりした場合などでは、裁判所の裁量によって「裁量免責」が得られる可能性があります。破産手続きの際は嘘をつかずに誠実に対応することが大切です。

また、それでも自己破産が認められない場合は、ほかの債務整理方法を検討しなければなりません。早めに弁護士に相談することで、どの債務整理手続きを選ぶべきかについて適切なアドバイスを受けられます。

FXで作った借金に関して悩んでいる人は、早めに弁護士に相談しましょう。

(記事は2025年9月1日時点の情報にもとづいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す