目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. カードローンの借金でも自己破産はできる?

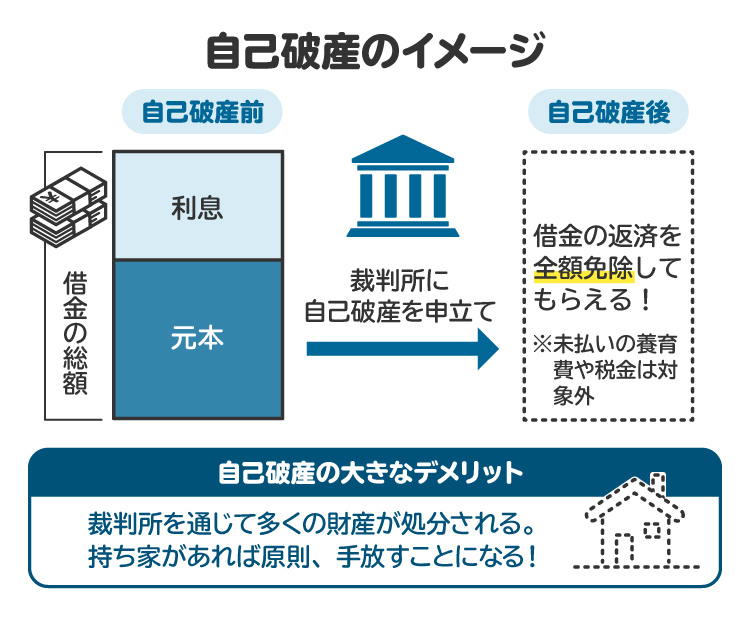

カードローンの借金は自己破産の対象となります。自己破産は借入先や理由を問わず、返済不能に陥ったすべての人が申立てできる制度です。申立て後、裁判所が「支払不能」と判断し免責を許可すれば、カードローンを含む債務は原則として帳消しになります。

筆者が弁護士として担当した依頼者の中にも、勤務先の倒産をきっかけに借り入れが膨らみ、破産を選択して生活を立て直した方がいました。浪費やギャンブルなどの悪質な事情がなければ、裁判所は誠実な再出発の意思を重視します。

もっとも、税金や罰金など一部の債務は免責の対象外です。どの債務が帳消しになるのかは専門的判断を要するため、早い段階で弁護士に相談することが望ましいでしょう。

2. カードローンの借金で自己破産するにはどんな条件がある?

カードローンの借金で自己破産をするには、いくつかの条件を満たす必要があります。最大のポイントは、「支払不能」であること、そして「免責を受けるにふさわしい状況」であることです。

2-1. 借金の返済が現実的に困難な状況である

まず、自己破産が認められるためには、債務者が「支払不能」の状態にあることが前提です。これは単に返済が苦しいというレベルではなく、収入や資産の状況から見て、今後も返済を継続することが現実的に不可能といえる状態を指します。

たとえば、カードローンの返済を長期間延滞しており、他の借り入れを重ねて生活費を賄っているような場合には、支払不能と判断される可能性が高いです。

2-2. 借金の理由や本人の行動に問題がない

次に重要なのが、債務者の借入経緯や行動に問題がないことです。浪費・ギャンブル・詐欺的な借り入れ・偏頗(へんぱ)弁済(特定の債権者への優先返済)・資産隠匿などは、免責不許可事由と呼ばれ、原則として免責が認められません。

もっとも、これらの事由があっても、深刻な反省や再発防止策の実行、家計の改善努力などが見られる場合には、「裁量免責」として免責が認められる余地があります。実際、浪費が原因であっても、生活再建の意思を真摯に示すことで再スタートを切った方もいます。

自己破産は、単に「借金を消す制度」ではなく、「再出発を支援する制度」です。早い段階で弁護士に相談し、支払不能かどうか、免責が可能かどうかをアドバイスしてもらうことが重要です。

3. カードローンの借金で自己破産をする前に知っておくべき注意点

カードローンの借金で自己破産を検討する際には、いくつかの重要な注意点があります。これらを理解せずに手続きを進めると、生活上の混乱を招くおそれがあります。以下、4つの注意点を挙げます。

3-1. カードローンを利用していた銀行口座は凍結される

弁護士が受任通知(弁護士が代理人として債務整理を進める旨を伝える書面)を送付した時点で、該当する銀行の預金口座が自動的に凍結される可能性があります。口座が停止されると給与振込みや公共料金の引き落としができなくなるため、事前に給与振込先を別の銀行へ変更し、家賃や電気・ガス料金などの引き落とし口座を切り替えておくことが大切です。

3-2. 信用情報に事故情報が登録される

自己破産をすると、信用情報機関に「事故情報(ブラックリスト)」が登録されます。登録期間中は、ローンやクレジットカードの審査に通らなくなります。一般的には5〜7年間は新規の借り入れが難しく、住宅ローンや自動車ローンの契約も制限されると考えておいてください。

もっとも、これは「一生使えない」という意味ではなく、一定期間を経過すれば再び信用を回復することが可能です。破産後の生活再建には、現金中心の家計管理を徹底し、信用を積み重ねていくことが重要です。

3-3. 保証人がいる場合は一括請求される

カードローンに保証人を付けている場合、自己破産をすると保証人に対して残債全額の支払いが請求されます。この点を理解せずに破産を申し立てると、保証人との関係が悪化することがあります。

家族や知人が保証人になっている場合は、手続きの前に必ず事情を説明し、理解を得ることが不可欠です。実務上、保証人の同意を得たうえで同時に債務整理を進めるケースも少なくありません。

3-4. 再び自己破産する場合は7年経過してからになる

自己破産は繰り返し行うことも可能ですが、前回の免責決定から7年以上が経過していなければ、再度の免責は認められません。この制限は、制度の濫用を防ぐために設けられています。

もし、過去に自己破産を経験している場合には、個人再生や任意整理など他の債務整理手段を検討する必要があります。

自己破産の手続きには、生活への影響が少なからず伴います。しかし、これらの注意点を事前に把握し、弁護士と十分に相談しておけば、手続き後の混乱を最小限に抑えることができます。破産の目的は「生活をやり直すこと」であり、そのための準備と理解が何より重要です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自己破産後にカードローンを利用することはできる?

自己破産後しばらくは、カードローンを利用することはできません。破産を申し立てると、信用情報機関(CICやJICCなど)に事故情報が登録されるため、登録期間中は新たな借り入れやクレジットカードの発行が制限されます。この期間はおおむね5〜7年程度で、機関や金融機関の判断によって若干の差があります。

筆者の経験では、破産から5年が経過しても同一銀行では審査が通らなかった一方、別の金融機関では契約が認められた例がありました。信用は失われても永遠に回復不能ではありません。破産後は現金中心の生活を心がけ、安定した家計と継続的な収入を積み上げていくことが、次の信用を取り戻す第一歩となります。

なお、登録期間が経過すれば再び審査に通る可能性はありますが、自己破産の対象となった金融機関では「社内ブラック」として半永久的に融資を受けられません。同一グループの銀行やカード会社でも同様の扱いとなることが多いです。

5. 自己破産後に再び破綻しないために気をつけること

自己破産を経て生活を立て直すためには、同じ過ちを繰り返さない意識が欠かせません。破産は「借金の帳消し」ではなく「再出発の機会」です。ここでは、再び破綻に陥らないための3つのポイントを挙げます。

5-1. カードローンを複数社で利用しない

借入先を分散させると、債務総額の把握が難しくなり、返済日や利率の違いによって管理が複雑になります。結果として再び多重債務に陥る危険が高まります。

必要以上にカードを作らず、支出は現金中心に切り替えることが重要です。「少額だから大丈夫」と思っていた複数の借り入れが積み重なり、再び返済不能に陥ることが少なくありません。破産後の油断が最も危険です。借り入れを「便利な道具」ではなく、「再び崩壊を招くリスク」として自覚することが第一歩です。

5-2. 信用回復につながる行動を積み重ねる

破産後は信用情報に事故情報が残りますが、デビットカードの利用や公共料金の自動引き落とし、スマホの分割払いなど、地道な支払実績を重ねることで信用を少しずつ回復できます。

家計簿アプリを活用し、支出を「見える化」して管理するのも効果的です。焦らず、堅実な履行の積み重ねが信頼回復の近道です。信用情報が回復するまでの数年間は「試練の期間」と捉え、生活習慣を立て直す絶好の機会として前向きに取り組むとよいでしょう。

5-3. 安定した収入を確保する努力をする

再出発には、安定した収入基盤が欠かせません。正社員就職を目指すことはもちろん、副業や資格取得によって収入源を複線化する工夫も有効です。継続的な収入があることで、家計に余裕が生まれ、突発的な支出にも対応できるようになります。

特に、生活費と貯蓄を分けて管理する仕組みを作ると、精神的にも安定します。経済的な自立が実現すれば、借り入れに頼らない生活が可能となり、再び破産に追い込まれるリスクを大幅に減らすことができます。

6. 自己破産とカードローンのことで弁護士に相談するメリットとは?

カードローンの返済が困難になった場合、自己判断で動くよりも早い段階で弁護士に相談することが重要です。自己破産は手続きが複雑なので、専門家のアドバイスを得ることで失敗を防げます。以下、弁護士に相談する4つの主なメリットを解説します。

6-1. 免責不許可になりそうな場合も適切に対応してもらえる

浪費やギャンブルなどが原因でできた借金でも、弁護士が事情を整理し裁判所に的確に説明することで、「裁量免責」が認められる可能性があります。弁護士は過去の事例や裁判所の運用を熟知しているため、依頼者の生活再建の意思を法的に裏付ける書面を整えることができます。

筆者自身も、浪費債務を抱えた依頼者の深い反省と再発防止計画を丁寧に伝え、免責を獲得できた経験があります。

6-2. 口座凍結や保証人への影響なども含めた対応ができる

自己破産では、預金口座の凍結や保証人への一括請求など、債務整理以外の問題が発生することも多いです。弁護士に依頼すれば、財産・保証人・家族関係に配慮した最適な解決策を提案してもらえます。

6-3. 手続きの負担を減らして成功の確率を高められる

自己破産では、申立書・債権者一覧表・家計収支表など多くの書類を作成しなければなりません。弁護士に依頼すれば、これらの煩雑な手続きを代行してもらえるため、精神的負担が大幅に軽減されます。

さらに、裁判所や管財人とのやり取りも任せられるため、結果的にスムーズな免責獲得につながります。

6-4. 自己破産の費用を抑えられる

一見すると、弁護士に依頼すると費用が高くつくように思われますが、結果的に費用を抑えられるケースも多くあります。弁護士に依頼せずに自分で手続きを進めると「管財事件」となる可能性があります。そうなると、裁判所への予納金が高額になり、かえって出費が増えることがあります。

弁護士が関与することで「同時廃止事件」として簡易な手続きで処理される可能性が高まり、トータルコストを低減できるのです。

7. 自己破産とカードローンに関するよくある質問

Q. カードローンで自己破産が増えているのはなぜ?

近年、カードローンを原因とする自己破産が増えています。特に銀行系カードローンは貸金業法の総量規制の対象外で、年収の3分の1を超える借り入れが可能なため、過剰債務に陥りやすいのです。手軽に申し込みができ、リボ払いで残高が見えにくくなる点も拍車をかけています。

Q. カードローンの借金を解決するには自己破産と生活保護のどちらを選ぶべき?

これは生活の状況によって異なります。収入がある人は自己破産で債務を整理し、自立を目指すのが望ましい一方、収入が途絶えている場合は生活保護を受給しながら自己破産を行うことも可能です。

Q. 自己破産でも借りられる銀行・ローンはある?

基本的にはありません。信用情報に事故情報が登録されている間は借り入れできず、登録削除後、自己破産の対象となった金融機関では「社内ブラック」として融資を受けられません。再借り入れより、現金主義で再出発することが再発防止の第一歩です。

8. まとめ カードローンによる自己破産は可能 専門家に相談するのがおすすめ

カードローンの借金は、自己破産の対象となり、免責が認められれば全額帳消しにできます。借入先や理由に関係なく、返済が現実的に不可能であれば申立てができます。ただし、浪費やギャンブルなどの事情がある場合は免責が難しくなることもあります。

手続きには専門的な判断が必要となるため、早めに弁護士や司法書士へ相談し、自分に最適な解決方法を見つけることが大切です。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す