目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産をした後にお金を借りることはできる?

自己破産は借金問題を根本的に解決し得る手続きですが、その後は銀行や消費者金融のローンはしばらく利用できなくなります。

1-1. 自己破産は人生の再スタート

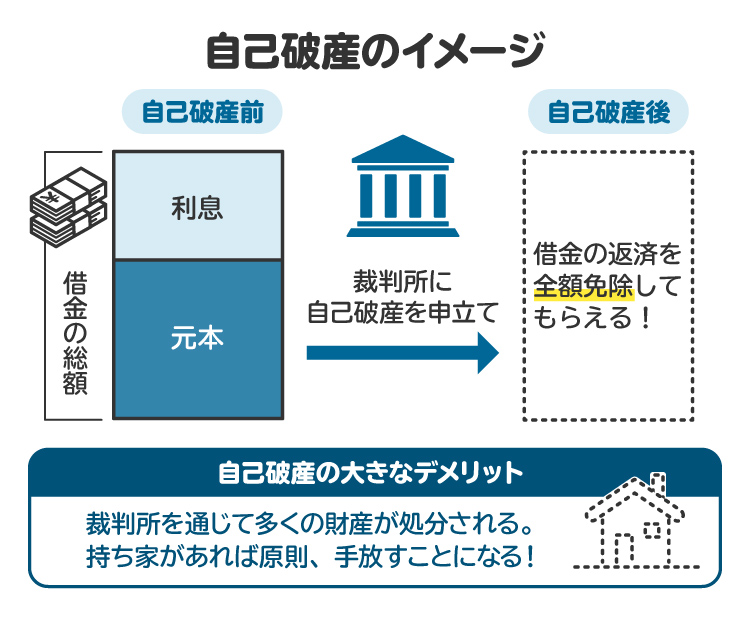

「自己破産」とは、裁判所を通じて借金などの債務(お金を支払う義務)を免責してもらう手続きです。高価な財産などは処分されますが、借金などがゼロになり、生活を立て直すことができます。

自己破産に対してネガティブなイメージを持つ人も多いですが、借金問題を抱えているなら、自己破産は有力な解決策になり得ます。必要最低限の財産は残せるうえ、自己破産の手続きが始まった後に得た収入は回収されないので、自力で十分に生活できるようになります。

借金の返済に苦しんでいる人は、前向きに自己破産を検討してください。

1-2. 自己破産をすると「ブラックリスト入り」する|銀行や消費者金融のローンは利用できない

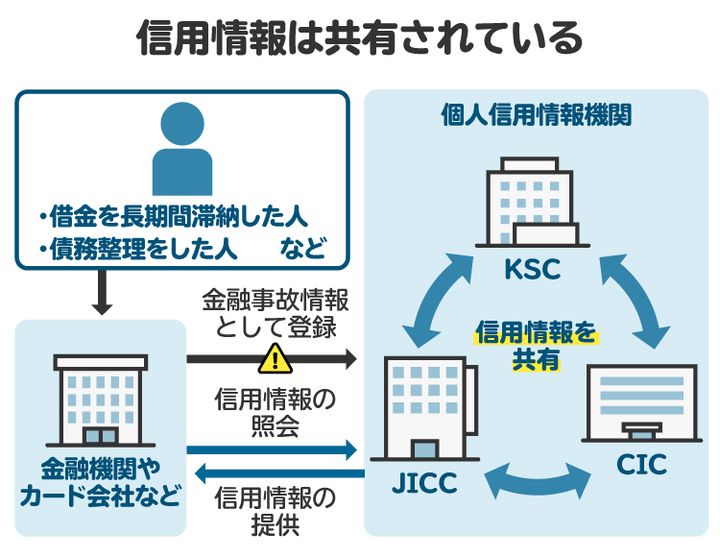

自己破産を申し立てると、個人信用情報機関にその情報が登録されます。俗に「ブラックリスト入り」と呼ばれるものです。ブラックリスト入りしていると、ローンやクレジットカードなどが利用できません。審査の際に個人信用情報機関のデータベースが確認され、過去に自己破産をしたことが知られてしまうためです。

銀行や信用金庫、消費者金融などから再びお金を借りるには、自己破産の情報が抹消されるのを待つ必要があります。

2. 自己破産後でもお金を借りる方法はある?

自己破産をしたことがあっても、審査の際に個人信用情報機関のデータベースが確認されない場合や、公的な貸付制度を利用する場合などには、お金を借りられる可能性があります。

具体的には、以下の方法であれば自己破産後でもお金を借りられることがあります。

2-1. 親族や知人から借りる

自己破産をしたことがあっても、親族や知人からお金を借りることはできます。

親族や知人は、お金を貸すかどうかを判断する際に個人信用情報機関のデータベースを確認しません。自己破産をしたことを自分から伝えていなければ、同居の家族などを除き、そのことを知られるきっかけもほとんどないでしょう。

したがって、良好な関係性を築けていれば、親族や知人はお金を貸してくれるかもしれません。ただし、返済を滞納すると関係性が崩れてしまうおそれがあるので、約束どおりきちんと返済することが重要です。

2-2. 従業員貸付制度を利用する

一部の企業は、従業員向けの福利厚生として従業員貸付制度を設けています。従業員貸付制度を利用すれば、会社からお金を借りることができます。

従業員貸付制度の利用に当たっては、会社側によって審査が行われるのが一般的ですが、個人信用情報機関のデータベースは確認されません。したがって、自己破産をしたことがあっても、従業員貸付制度は利用できる可能性があります。

2-3. 生活福祉資金貸付制度を利用する

低所得世帯・障害者世帯・高齢者世帯のいずれかに当たる場合は、「生活福祉資金貸付制度」を利用できることがあります。申請要件を満たしていれば、生活費・住居費・子供の学費などを借り入れることができます。

生活福祉資金貸付制度の大きな特徴は、無利子または低金利で借り入れができる点です。保証人を付ければ無利子、保証人なしでも低金利でお金を借りることができます。

生活福祉資金貸付制度の利用申請は、各都道府県の社会福祉協議会が受け付けています。

2-4. 母子父子寡婦福祉資金貸付金制度を利用する

20歳未満の子どもを扶養するひとり親の人や、離婚や死別などによって配偶者がいなくなった女性は、「母子父子寡婦福祉資金貸付金制度」を利用できることがあります。子どもの学費や医療費、生活費などを、無利子または低金利で借りられます。

母子父子寡婦福祉資金貸付金制度の利用申請は、都道府県または市町村の窓口で受け付けています。

2-5. 求職者支援資金融資を利用する

再就職・転職・スキルアップのために職業訓練を受ける際には、「求職者支援資金融資」を利用できることがあります。

求職者支援資金融資は、職業訓練受講手当(月10万円)の受給者を対象としています。職業訓練受講手当だけでは生活費が不足する人は、単身者であれば月5万円まで、家族を扶養する人は月10万円まで、無担保・無保証かつ低金利でお金を借りることができます。

職業訓練受講手当および求職者支援資金融資の申請は、ハローワークが受け付けています。

2-6. 日本政策金融公庫の融資を利用する

自己破産後に事業を行う場合は、日本政策金融公庫の融資を利用できることがあります。

たとえば「一般貸付」は、運転資金や設備投資資金などに幅広く用いることができます。

新規開業者向けには「新規開業・スタートアップ支援資金」が用意されているほか、自己破産などによって廃業歴がある人向けには「再挑戦支援資金」が設けられています。

2-7. 家族に頼んで代わりに借りてもらう

自己破産などの債務整理をしたことがない家族に頼めば、自分の代わりにお金を借りてもらえるかもしれません。

ただし、返済を滞納すると家族関係の悪化につながるほか、借金の契約をした家族が取り立てや財産の差し押さえを受けるおそれがあります。家族に代わりに借金してもらうことは避け、公的な貸付制度などを利用することをお勧めします。

3. 自己破産後、いつから銀行や消費者金融のローンを組めるようになる?

個人信用情報機関から自己破産の情報(事故情報)が抹消されれば、再び銀行や消費者金融からお金を借りられるようになります。ただし、事故情報が抹消されても、必ずお金を借りられるわけではありません。

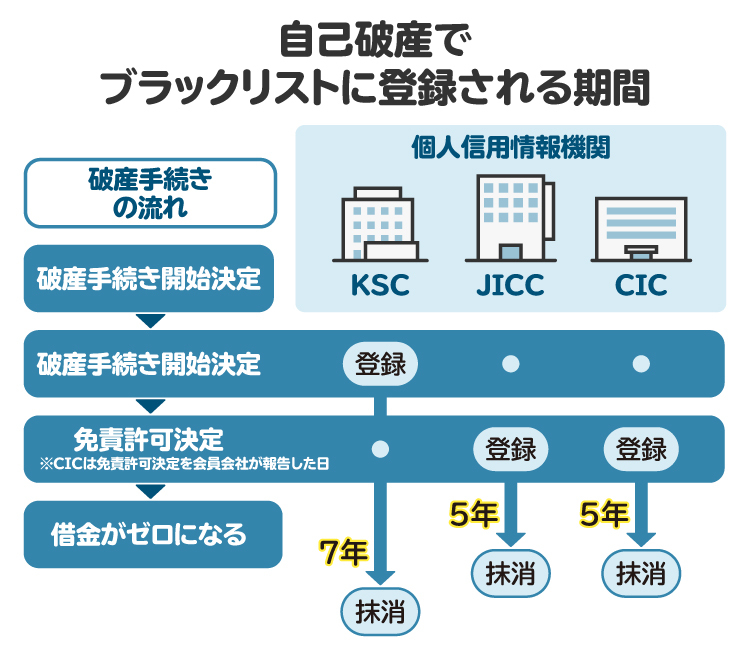

3-1. 破産手続開始の決定から7年が経過すると、事故情報が抹消される

個人信用情報機関に登録された自己破産の情報は、以下の期間が経過すると抹消されます。

個人信用情報機関名 | 自己破産の情報が抹消される時期 |

|---|---|

全国銀行個人信用情報センター(KSC) | 破産手続開始の決定日から7年後 |

株式会社日本信用情報機構(JICC) | 免責許可決定の確定日から5年後 |

株式会社シー・アイ・シー(CIC) | 免責許可決定の確定を会員会社が報告した日から5年後 |

破産手続きは数カ月から1年程度で完了することが多いです。その場合は、破産手続開始の決定から7年が経過すると、すべての個人信用情報機関から自己破産の情報が抹消され、再び銀行や消費者金融のローンを利用できるようになります。

3-2. ブラックリスト入りが解消されても、すぐにお金を借りられるとは限らない

個人信用情報機関から自己破産の情報が抹消されても、すぐに銀行や消費者金融からお金を借りられるとは限りません。

銀行や消費者金融は、利用者の返済能力について総合的な観点から審査を行います。たとえば年収の額や安定性、勤続年数、健康状態、過去の支払実績などが考慮されます。

自己破産によるブラックリスト入りが解消されても、いわばスタート地点に立っただけです。安定した収入や職業に就いているなどプラスの要素がなければ、ローンの審査に落ちてしまう可能性が高くなります。

また、ブラックリスト入りが解消された直後の段階では、ローンやクレジットカードの支払実績(クレジットヒストリー)がないこともネックになります。審査が緩やかなクレジットカードを作って期日どおりに支払いを続けるなど、クレジットヒストリーを積み重ねる努力が必要になるかもしれません。

3-3. 自己破産時にお金を借りていた銀行や消費者金融の利用は難しい(社内ブラック)

ブラックリスト入りが解消されても、自己破産によって借金が免責された銀行や消費者金融からは、再び借金をすることは難しいでしょう。お金を貸しても返ってこない可能性が高い不良顧客として認識されており、審査に落ちてしまう可能性が高いためです。このような状態は「社内ブラック」と呼ばれています。

社内ブラックと思われる銀行や消費者金融の利用は避け、別の借入先を探しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. ブラックリスト入りの解消後、ローンの審査に通るためのポイント

個人信用情報機関から自己破産の情報が抹消された後、銀行や消費者金融のローン審査に通るためには、以下のポイントを押さえましょう。

4-1. 安定した職業に長く勤める

銀行や消費者金融の審査に当たっては、収入の安定性や勤続年数が最も重視されます。会社員や公務員など、安定した収入を得られる職業に長く勤めていれば、ローンの審査に通りやすくなります。

4-2. クレジットヒストリーを積み重ねる

銀行や消費者金融の審査では、ローンやクレジットカードの支払実績(クレジットヒストリー)も考慮されます。支払いを期限どおりに続けていれば、銀行や消費者金融の審査においてプラスに働きます。

自己破産によるブラックリスト入りが解消された直後でも、審査が緩やかなクレジットカードなら作れるかもしれません。クレジットカードが作れたら、期限どおりに支払いを続けていくと、銀行や消費者金融のローン審査に通りやすくなります。

4-3. 融資希望額を低く抑える

融資希望額が高いと、銀行や消費者金融の審査は厳しくなります。反対に、融資希望額を低く抑えれば、審査に通りやすくなります。

特に自己破産によるブラックリスト入りが解消した直後の段階では、高額のローンの審査に通ることは期待できません。最初は融資希望額を低く抑えて申し込むことをお勧めします。

4-4. 頭金を貯めておく

住宅ローンなど高額のローンを組みたいなら、できるだけ頭金を貯めておきましょう。貯蓄ができていること自体が有利に審査上考慮されるほか、融資希望額も低く抑えられるので、審査に通りやすくなります。

5. 中小の消費者金融(街金)なら、ブラックリスト入りしていてもお金を貸してくれる?

特定の地域で営業する中小規模の消費者金融は、俗に「街金」と呼ばれています。街金は大手消費者金融に比べると、審査基準が独特であったり、緩やかな審査を行っていたりするケースがあります。

しかし、審査の際に個人信用情報機関のデータベースを参照する点は、街金も大手消費者金融も同じです。基本的には、自己破産の情報が個人信用情報機関に登録されていると、街金からもお金を借りることはできないと考えておきましょう。

6. 自己破産後、お金に困った場合の対処法

自己破産をした後、銀行や消費者金融のローンを利用できずお金に困ったら、以下の方法などによって対処しましょう。

6-1. 公的融資(生活福祉資金貸付制度など)を利用する

前述したとおり、自己破産をした後でも、以下のような公的融資を利用できることがあります。

生活福祉資金貸付制度

母子父子寡婦福祉資金貸付金制度

求職者支援資金融資

日本政策金融公庫の事業者向け融資

など

どうしてもお金に困っているなら、これらの公的融資の利用を検討しましょう。

6-2. 自治体やNPOの生活支援を利用する

各自治体は、経済的に困っている人を助けるために独自の支援制度を設けていることがあります。また、一部のNPO法人もフードバンクや子育て支援などのサービスを行っています。

自治体の窓口やインターネットなどで、これらの生活支援に関する情報を集めてみましょう。

6-3. 生活保護を申請する

自力で十分な収入を得られず、親族からの援助も受けられないときは「生活保護」の申請を検討しましょう。生活に必要な最低限のお金を、返済不要で受け取ることができます。

生活保護の申請は、都道府県または市区町村の福祉事務所が受け付けています。

7. 自己破産後、お金に困っている人がやってはいけないNG行動

自己破産後に生活費が足りず困っていても、以下のような行動を取ってはいけません。公的融資や生活保護など、別の方法で生活費を工面しましょう。

7-1. 闇金やソフト闇金からの借り入れ

違法に営業する貸金業者は「闇金」と呼ばれています。法外な高金利を請求されたり、暴力的な取り立てを受けたりするおそれがあるので、絶対に闇金を利用してはいけません。

なお、利用者に対して丁寧に接する違法貸金業者は「ソフト闇金」などと呼ばれています。ソフト闇金も一般的な闇金と同じく違法業者であり、法外な高金利を請求されるなどのおそれがあるため、利用すべきではありません。

7-2. 闇バイトへの応募

特殊詐欺や強盗などの犯罪行為に協力する代わりに、一般的なアルバイトよりも高額の報酬を得ることは「闇バイト」と呼ばれています。詐欺や強盗の実行犯のほか、銀行口座や携帯電話の売却なども、インターネット上で闇バイトとして募集されています。

闇バイトに応募すると犯罪行為をさせられた結果、警察に摘発されて人生が台無しになってしまいます。お金が欲しくても、闇バイトには絶対に応募してはいけません。

7-3. ギャンブルやリスクの高い投資

お金に困っている状況からの大逆転を目指して、ギャンブルやリスクの高い投資(FX・CFD・信用取引など)に手を出すのはやめましょう。実際には大損をする可能性が高く、取り返しがつかなくなるおそれがあります。

お金に困っている状況から立ち直るには、安定した職業に就いて地道に働くのが最も近道です。借金を返せなくて困っているなら、債務整理について弁護士にご相談ください。

8. 自己破産後にお金を借りられなくなるのが心配な人が弁護士に相談するメリット

自己破産をすると、銀行や消費者金融からお金を借りることはできなくなりますが、それを上回る大きなメリットを受けられるケースが多いです。弁護士に相談すれば、メリットとデメリットを比較したうえで、自己破産すべきかどうかについて的確なアドバイスを受けられます。

また公的融資を利用するなど、自己破産後でもお金を借りる方法は残されています。弁護士からは、自己破産後にお金が足りなくなった場合の対処法についても教えてもらえます。

自己破産の手続きは専門的で複雑ですが、弁護士に依頼すればすべて任せられるので安心です。自己破産を考えているものの、お金を借りられなくなるなどのリスクが心配な人は、一度弁護士にご相談ください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 自己破産後にお金を借りることに関してよくある質問

Q. 任意整理や個人再生なら、お金を借りられる?

任意整理や個人再生をした場合も、自己破産をした場合と同様に、銀行や消費者金融などからお金を借りることはできなくなります。ただし、公的な貸付制度などを利用できることがあります。

Q. 自己破産後に融資を受けて事業を始めることはできる?

銀行や消費者金融からの借入れは難しいですが、日本政策金融公庫の事業者向け融資などは利用できることがあります。

Q. 自己破産後にクレジットカードやETCカードは作れる?

クレジットカードは作れなくなります。「ETCパーソナルカード」は、クレジットカードがなくても作ることができます。

Q. 自己破産後にデビットカードや後払いアプリは使える?

デビットカードは使えます。後払いアプリは使えません。

Q. クレジットヒストリーを早く回復するコツは?

審査の緩やかなクレジットカードを作って、毎月期限どおりに支払いを続ける方法が効果的です。

Q. 自己破産は物件の賃貸借契約の審査に影響する?

個人信用情報機関に自己破産の情報が登録されていると、保証会社の審査に落ちてしまうため、機関保証が必須の物件は借りられません。

10. まとめ 自己破産について不安なら早めに弁護士の相談を

自己破産後は、銀行や消費者金融などからお金を借りられなくなります。

しかし、自己破産をすれば借金がゼロになる一方で、給与などの収入は全額得られるため、お金を借りる必要はなくなることが多いです。また、どうしてもお金が足りない場合は、公的貸付制度を利用できることがあります。

借金問題に苦しむ人にとって、自己破産のメリットはデメリットを上回ることが多いです。お金を借りられなくなるなどのデメリットを過度に心配せず、前向きに自己破産を検討しましょう。不安なことがあるなら、弁護士にご相談ください。

(記事は2025年11月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す