目 次

1. 街金とは?

「街金」は法律上の用語ではありませんが、一般には地域に根ざし、小口・短期の貸し付けを行う小規模な貸金業者を指します。多くの街金は貸金業の登録を行っている正規の貸金業者です。

1-1. 地元密着の超小規模の貸金業者を指す

街金の多くは雑居ビルの一室などで営業し、対面相談や柔軟な審査をうたっています。正規に営業するには貸金業法の登録が必要で、利息制限法や出資法の上限金利、総量規制、書面交付義務などを守らなければなりません。

登録がない業者は「ヤミ金(闇金)」にあたり、違法な取り立てや法外な高金利の危険があります。携帯電話の番号だけで勧誘する「090金融」や、前払い金や保証金を要求する業者も違法の可能性が高いので注意が必要です。

1-2. 街金の具体的な利用シーン

急な冠婚葬祭、医療費、車の修理、引越し費用などの生活費、個人事業主の一時的な資金繰り、大手消費者金融の審査に落ちた場合などが典型です。大手の消費者金融よりも金利が高い傾向にあるため、生活を圧迫しやすいので注意しましょう。

契約前に貸金業の登録番号、金利、返済回数、総支払額、担保や保証人の有無を確認し、不審な点があれば利用せず弁護士などに相談してください。貸金業登録の有無は金融庁や都道府県の名簿で調べられます。複数業者の条件を比較し、返済計画を立ててから借りることが大切です。

2. 街金からお金を借りるメリットは?

街金からお金を借りる最大のメリットは審査の柔軟さです。銀行や大手消費者金融では信用情報や収入が厳しくチェックされ、延滞や債務整理の履歴があれば通過は難しいです。一方、街金は現在の返済能力や人柄を重視することがあるため、過去に延滞や債務整理をしていても、審査に通る可能性があります。

また、女性専用やシングルマザー向けのローン、車検代や家電購入費の分割払いなど、大手消費者金融では扱わない商品もあります。正規登録の街金なら、暴力的な取り立ては禁止され、法令に沿った督促が行われます。

3. 街金からお金を借りるデメリットや注意点は?

街金はサービスが限定的な場合があります。街金は大手消費者金融と比較して、以下のような特徴があります。

・営業時間が短い

・Web契約ができない

・返済や借入方法が限られる

・無利息期間がない

・即日で融資が受けられない

また、金利は大手消費者金融よりも高めで、返済総額が膨らみやすいため、計画的に借りなければ生活を圧迫します。

一部にはヤミ金と関係する業者もあり、法外な請求や不当な取り立てに発展するおそれもあります。利用前に必ず貸金業登録の有無を確認し、契約条件や口コミ、行政処分歴も調べましょう。不審な点があれば利用しないのが安全です。

4. 街金なら総量規制オーバーでも借りられる?

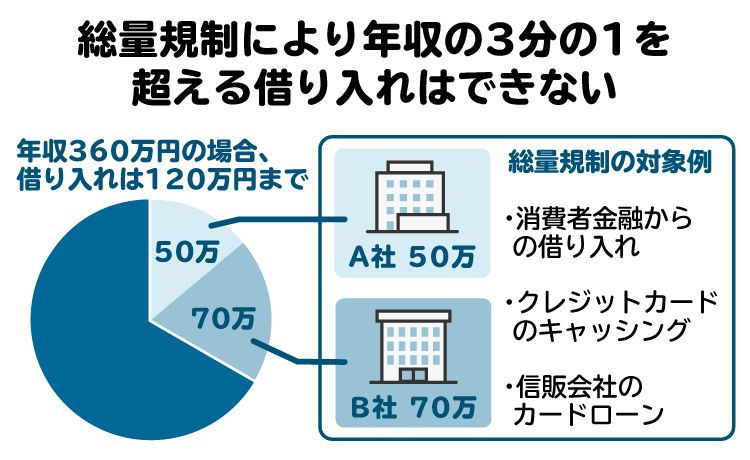

貸金業法では「総量規制」が定められています。総量規制とは、お金を借りる人の年収の3分の1以上は貸し付けできないという決まりです。

4-1. 総量規制とは|借入総額は年収の3分の1まで

総量規制は貸金業法で定められたルールで、借入総額は年収の3分の1までに制限されます。対象は貸金業者からの個人向け無担保ローンで、大手消費者金融だけでなく街金も含まれます。たとえば年収360万円なら、貸金業者からの借入総額は120万円までです。複数社の残高を合算して計算します。

上限を超えていれば、新たな借り入れはできません。銀行や信用金庫のローンは総量規制の対象外ですが、審査の参考にされることがあります。

4-2. 街金は総量規制の対象|上限を超えると借りられない

街金も登録業者であれば総量規制を守る必要があります。既存の借り入れと合わせて上限を超える場合は、原則追加融資はできません。ただし、貸金業法では「除外貸付」と「例外貸付」があり、以下のような借り入れは総量規制の対象外となります。

・除外貸付:住宅ローン、自動車ローン、医療費の立て替え、災害時の貸し付けなど

・例外貸付:おまとめローンや一時的な高額支出に対応する特別貸付など

例外貸付はあくまで限定的で、借り入れの目的や返済計画の確認が必要になります。「街金なら総量規制を超えて借り入れができる」ということはありません。

5. 街金とヤミ金の違いは?見分ける方法は?

街金とヤミ金はどちらも貸し付けを行いますが、性質や立場はまったく違います。街金は貸金業法に基づき登録された正規業者で、契約条件や取り立ても法律で制限されています。

一方、ヤミ金は無登録で営業し、法外な金利や違法な取り立てを行う違法業者です。違いを見分けるための主なポイントを紹介します。

街金(正規業者) | ヤミ金(違法業者) | |

|---|---|---|

法的地位 | 貸金業法に基づき登録・営業 | 無登録で営業 |

登録番号 | あり | なし |

金利 | 利息制限法・出資法の上限金利内 | 法外な高金利 |

総量規制 | 年収の3分の1まで | 無視して貸付、年収超えも多数 |

審査 | あり | なし |

広告 | TV・新聞・公式サイト・店舗看板などで条件明記 | 電柱や公衆電話の張り紙、必要事項の記載なし |

取り立て方法 | 法律で時間・方法が厳格に制限 | 脅迫、嫌がらせ、勤務先や家族への連絡など |

利用リスク | 金利は高めだが合法 | 生活が破綻するリスクがある |

5-1. 貸金業の登録を受けているか

正規の街金は必ず貸金業法に基づき登録しています。登録番号は「○○県知事(○)第○○号」の形で、金融庁や日本貸金業協会のサイトで確認できます。店頭やホームページにも番号を表示します。

登録番号がなかったり、桁が違ったり、不自然に短かったりする場合は要注意です。ヤミ金は番号を偽造することもあるため、必ず公式データベースで確認しましょう。

5-2. 広告の掲載内容・掲載方法

街金の広告には、商号・登録番号・貸付条件(利率や返済回数など)の記載が義務づけられています。テレビCMや新聞広告、公式サイト、店舗の看板などにきちんと表示されます。

一方、ヤミ金は電柱や公衆電話、駅の掲示板などに小さな紙で広告を貼り、「即日融資」「審査なし」「ブラックOK」など短い文だけで、連絡先が携帯番号やフリーメールであることが多いです。

5-3. きちんと審査が行われるか|「ブラックOK」「審査なし」などの宣伝文句に要注意

正規の街金は貸付時に本人確認や収入証明の提出を求め、返済能力を審査します。これは貸金業法と総量規制で義務化されています。

ヤミ金は審査を形だけ行うか、まったくせずに貸し付けをします。「ブラックOK」「審査なし」といった宣伝文句をうたう業者は、総量規制を無視した違法貸付の可能性が高いです。

5-4. 金利が法律上の上限を超えていないか

正規の街金は利息制限法と出資法で決められた上限金利を守ります。上限金利は、借入額が100万円以上なら年15%、10万円から100万円未満は年18%、10万円未満は年20%です。

ヤミ金は法律を無視し、「トイチ(10日で1割)」や「トゴ(10日で5割)」など極端な高金利を設定します。

5-5. 総量規制を遵守しているか

街金は総量規制の対象であり、年収の3分の1を超える金額を貸すことはできません。利用者が複数社から借り入れをしている場合、その合計額で判断されます。

ヤミ金は総量規制を無視し、年収の半分や全額以上の金額を貸し付けることがあります。一見「助けてくれる」ように見えますが、返済不能に陥らせ、違法な取り立てで回収するのが目的です。また、返済できない利用者に対して、銀行口座の譲渡や特殊詐欺の受け子など、犯罪に加担させようとするケースもあり危険です。

5-6. 不適切な取り立てをしてこないか

正規業者は取り立ての時間・方法が法律で厳しく制限されています。午前8時前や午後9時以降の訪問や電話、勤務先や近所への連絡、暴力的な言動は禁止です。

ヤミ金はこうした規制を無視し、脅迫や嫌がらせなど違法な取り立てを行います。たとえば深夜早朝を問わずしつこく訪問したり、勤務先や家族に押しかけたりすることもあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 街金は最後の砦?頼る前に検討すべきことは?

他の金融機関から借りられないほど借金が膨らんでいる場合、街金からの借り入れは状況をさらに悪化させるおそれがあります。正規業者であっても、街金は大手消費者金融より金利が高く、短期返済が基本です。返済が苦しくなると再び借り入れを重ね、借金で借金を返す「自転車操業」に陥る危険もあります。

「審査が甘い」からと安易に利用すると、一時的に資金は確保できても、中長期的には返せなくなるリスクが高まります。特に総量規制の上限近くまで借りている場合、新たに借り入れをしても借金が根本的に解決することはほぼありません。

街金から借り入れる前に、公的な支援制度の利用を検討しましょう。生活福祉資金貸付制度、自治体の緊急小口資金、社会福祉協議会の一時貸付などは、無利子または低金利で利用でき、返済条件も柔軟です。

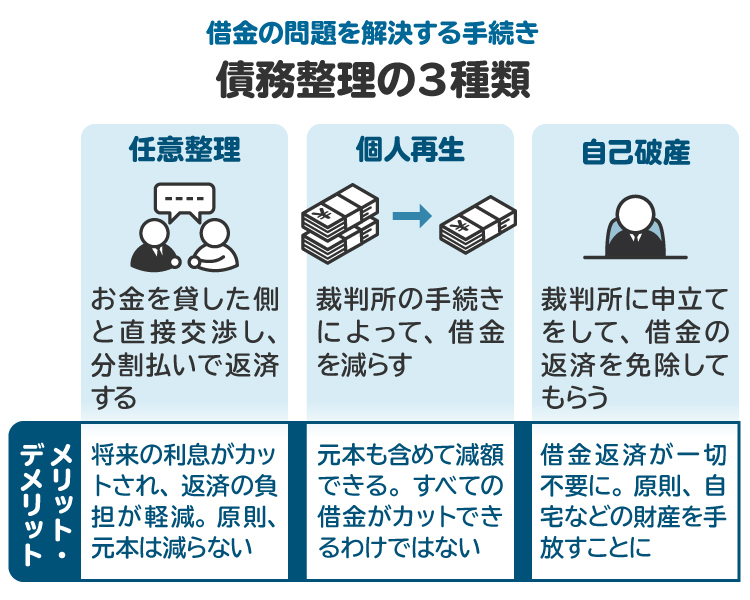

また、借金の総額や状況によっては、弁護士や司法書士による債務整理(任意整理・個人再生・自己破産)で返済総額を減らし、借金問題を根本的に解決できる場合もあります。

7. 街金から新たな借り入れをする前に弁護士へ相談するメリット

街金からの追加借入は、一時的に資金が助かっても、返済の負担を増やし状況を悪化させる危険があります。借りる前に弁護士へ相談すれば、現在の借入状況や収支に基づいて、自分に合った債務整理の方法を提案してもらえます。

債務整理の依頼を受けた弁護士は、街金や消費者金融などの債権者(お金を貸した側)に受任通知を送ります。受任通知が届くと取り立てはすぐに止まり、生活を立て直す時間が確保できます。債務整理の手続きや交渉も任せられるため、精神的な負担も軽くなります。街金から追加で借りる前に、まずは弁護士のアドバイスを受けることが大切です。

8. 街金に関してよくある質問

Q. 街金からお金を借りるのは違法?

街金であっても貸金業法に基づき登録を受け、利息制限法や総量規制などの法令を遵守していれば合法です。違法となるのは、無登録業者(ヤミ金)や法定上限を超える金利での貸し付けを受けた場合です。契約前に登録番号の有無を必ず確認しましょう。

Q. 街金の審査は甘い?審査なし?

街金も正規業者である以上、必ず審査を行います。大手消費者金融より柔軟な場合はありますが、返済能力や信用情報を全く確認せずに貸すことはありません。

Q. ブラックリスト入りしていても、街金からお金を借りられる?

信用情報に事故歴がある場合、基本的には借り入れは困難です。ただし、一部の街金では独自基準で審査を行い、安定収入や返済計画が明確であれば貸し付けを行うケースもあります。

Q. 在籍確認なしでも、街金からお金を借りられる?

多くの街金では勤務先への在籍確認を行いますが、業者によって異なります。

Q. 街金からの督促は厳しい?

正規の街金は貸金業法で定められた督促ルールを守ります。深夜・早朝の連絡や勤務先への執拗な連絡、暴力的言動は禁止されており、違反すれば行政処分の対象です。違法な督促があればすぐに記録を取り、監督官庁や弁護士に相談しましょう。

Q. 街金への返済が苦しくなった時の相談先は?

返済が難しくなった場合は、放置せず早めに弁護士や司法書士へ相談しましょう。任意整理や個人再生などの債務整理で返済額を減らせる可能性があります。また、生活福祉資金貸付制度などの公的支援を活用する方法もあります。

9. まとめ 街金を利用するのは最終手段にすべき

街金とは、地域に根ざし、小口・短期の貸し付けを行う小規模な貸金業者のことです。審査が比較的柔軟で、冠婚葬祭や急な医療費、車の修理代など、急な資金需要に対応できる特徴があります。

街金は貸金業法に基づき登録を受けた正規の貸金業者で、金利や取り立て方法が法律で厳しく規制されています。一方、無登録の貸金業者は「ヤミ金」にあたり、法外な高金利での貸し付けや違法な取り立てを行うため、見分けることが重要です。

ヤミ金はもちろんのこと、街金も金利が高いため、返済できないなどのトラブルに発展しやすいです。借金問題は早めに弁護士や司法書士に相談するのがおすすめです。

(記事は2025年10月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す