目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 消費者金融とは?わかりやすく解説

「消費者金融」とは、個人向けに融資(=お金を貸すこと)を行っている貸金業者です。無担保のキャッシングローンを中心に、お金が必要な人に対して幅広く融資を行っています。

1-1. 主な消費者金融業者

消費者金融と呼ばれる貸金業者としては、たとえば以下のような会社があります。

サービス名 | 会社名 | 親会社 |

|---|---|---|

アイフル | アイフル株式会社 | なし |

アコム | アコム株式会社 | 株式会社三菱UFJ フィナンシャル・グループ |

プロミス | SMBC コンシューマー ファイナンス 株式会社 | 三井住友カード 株式会社 |

レイク | 新生フィナンシャル 株式会社 | 株式会社SBI 新生銀行 |

SMBC モビット | 三井住友カード 株式会社 | 株式会社三井住友 フィナンシャルグループ |

現在では、大手消費者金融業者のほとんどが銀行グループの傘下に入っています。ただし、アイフルは銀行グループの傘下に入っていない独立系の消費者金融業者です。

1-2. 消費者金融を規制する法律|貸金業法

消費者金融は「貸金業法」という法律で規制されています。貸金業法では、お金を貸す営業(=貸金業)に関するさまざまなルールが定められています。

たとえば、消費者金融を含む貸金業者は、金融庁長官または都道府県知事の登録を受けなければなりません。また、暴力的な取り立てや早朝・深夜の訪問など、不適切な方法による取り立ては禁止されています。

正規の登録を受けている消費者金融業者は、基本的には貸金業法のルールを守って事業を行っているので、怪しい業者ではありません。ただし、信用できるからといってお金を借りすぎると、返せなくなる可能性が高いので注意しましょう。

2. 消費者金融と銀行・カード会社・信販会社の違いは?

消費者金融のほか、お金を貸してくれる事業者としては「銀行」が挙げられます。また、商品の代金を後払いにしたい場合は「カード会社」や「信販会社」を利用することになります。

消費者金融と銀行・カード会社・信販会社の違いは、以下のとおりです。

2-1. 消費者金融と銀行の違い

銀行は、幅広い金融サービスを提供している事業者です。お金を貸すことのほか、預金の受け入れや為替取引などを取り扱っています。銀行は「銀行業」の免許を受けて事業を営んでいます。これに対して、消費者金融は「貸金業」の登録を受けて事業を営んでいます。

貸金業の登録によって取り扱えるのは、お金を貸す事業や、お金の貸し借りを媒介(仲介)する事業だけです。これに対して銀行業の免許では、お金を貸す事業のほか、預金や定期積金の受け入れ、手形の割引、為替取引を行うことができます。

銀行の業務範囲は消費者金融よりも幅広い分、銀行法によって厳しく規制されています。なお、前述のとおり、大手消費者金融業者の多くは銀行グループの傘下に入っています。この場合、銀行と消費者金融はグループ内の別々の会社で運営されています。

2-2. 消費者金融とカード会社の違い

カード会社は、クレジットカードのサービスを提供する事業者です。クレジットカードを使うと、商品やサービスを代金後払いで購入できます。クレジットカードのショッピング機能の場合の支払方法には一回払い、二回払い、分割払い、リボ払いなどがあります。

消費者金融はお金を貸す事業を営んでいますが、カード会社が運営しているクレジットカードのショッピング利用は、お金を貸しているわけではありません。現金を持ち合わせていない人でも物品やサービスを購入できるように一時的に代金を立て替えて、販売者から手数料を得るというものです。

クレジットカードのショッピング利用は、割賦販売法によって「包括信用購入あっせん」と定義されています。カード会社は、包括信用購入あっせん業者の登録を受けたうえで、割賦販売法の規制を遵守しなければなりません。

なお、クレジットカードにはショッピング機能以外に、現金を借りられる「キャッシング機能」も備わっている場合が多いです。キャッシングはカード会社による貸付けであり、消費者金融と同様に貸金業の登録に基づいて行われています。

2-3. 消費者金融と信販会社の違い

信販会社は、主に販売信用(=商品やサービスの代金を立て替えること)を取り扱う事業者です。たとえば、以下のような信販会社が営業しています。

株式会社ジャックス

株式会社オリエントコーポレーション(オリコ)

三菱UFJニコス株式会社

イオンフィナンシャルサービス株式会社

三井住友カード株式会社

株式会社ドコモ・ファイナンス など

信販会社が行っている販売信用は、割賦販売法によって「個別信用購入あっせん」と定義されています。信販会社は、消費者金融のようにお金を貸しているのではなく、カード会社と同様に、商品やサービスの代金を立て替える事業を営んでいます。

クレジットカード(包括信用購入あっせん)は、利用限度額に達するまでどんなものでも購入できます。販売信用(個別信用購入あっせん)の場合は、購入する商品やサービスについて個別に審査と契約の締結が行われます。

比較的金額の大きな買い物をするときには、信販会社の販売信用を利用するのが便利です。なお、クレジットカードと販売信用は親和性が高いため、信販会社がクレジットカードの事業も営んでいる例はよく見られます。

3. 消費者金融とサラ金・街金・ヤミ金の違いは?

消費者金融は幅広い人々にお金を貸す事業者ですが、同じように幅広くお金を貸す事業者として「サラ金」「街金」「ヤミ金」などの呼称が使われることがあります。

消費者金融とサラ金・街金・ヤミ金の違いは、以下のとおりです。

3-1. 消費者金融とサラ金は同じ

サラ金は「サラリーマン金融」の略称で、主に個人向けの小口融資を行う事業者を指します。

サラ金は、消費者金融と全く同じと理解して問題ありません。消費者金融の利用者はサラリーマン(会社員)が中心であったため、「サラ金」の別称で呼ばれることがあります。

3-2. 消費者金融と街金の違い

街金は、特定の地域で営業している中小規模の貸金業者です。

消費者金融と呼ばれる事業者は、アイフル・アコム・プロミス・レイク・SMBCモビットなどの大手事業者と、街金の2通りに大別されます。つまり、消費者金融の一部が街金に当たります。

街金は営業範囲が限られている半面、地域密着型のサービスを提供しているのが特徴です。

3-3. 消費者金融とヤミ金の違い

ヤミ金(闇金)は、貸金業法のルールを守らずにお金を貸す事業を行っている違法業者です。ヤミ金の特徴としては、貸金業の登録を受けていない、高すぎる金利でお金を貸している、暴力的な取り立てをするなどが挙げられます。

どんなにお金に困っていても、ヤミ金からお金を借りてはいけません。借金で生活が苦しくなった際は、ヤミ金に行くのではなく、弁護士や司法書士に相談して債務整理を行いましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 消費者金融のメリット

消費者金融は、幅広い人々に対してお金を貸すことを理念としています。その理念が反映されて、消費者金融には主に以下のメリットがあります。

4-1. 審査が比較的緩やかである

銀行や消費者金融などは、利用者に対してお金を貸す際に、きちんと返済できる能力があるかどうかを審査します。

消費者金融の審査は、銀行などに比べると比較的緩やかなケースが多いです。低収入や不安定な職業などが理由で銀行の審査に通らなかった人も、消費者金融ではお金を借りられる可能性があります。

4-2. 短期間で借り入れができる|即日融資OKのところも

消費者金融の審査は緩やかなので、期間も短く済みます。状況によりますが、申し込んだその日にお金を貸してもらえるケースもあります。すぐにお金が必要な場合は、消費者金融からお金を借りることが有力な選択肢となるでしょう。

4-3. 返済スケジュールの自由度が高い

消費者金融では、返済期間などを幅広い範囲で設定できることが多いです。たとえば利息の負担を抑えたいなら、1年以内の短期間で返済するスケジュールを設定するのがよいでしょう。

ゆっくり返したいなら、借入額などの条件によっては10年近くまで返済期間を確保できるケースもあります。利用者の状況によって返済期間を柔軟に設定できる点は、消費者金融のメリットの一つと言えます。

5. 消費者金融のデメリット

消費者金融は便利である半面、以下のデメリットがある点に注意が必要です。

5-1. 銀行などのローンよりも金利が高い

消費者金融の金利は、銀行などに比べて高くなる傾向があります。消費者金融は審査が緩やかである分、お金を返せなくなる人の割合も銀行などに比べて高いため、金利が高くなることはやむを得ません。

利息の負担を抑えたいのであれば、多少審査が厳しくなりますが、銀行などのローンの利用を検討しましょう。

5-2. 総量規制がある|原則として年収の3分の1までしか借りられない

消費者金融からは、総額で年収の3分の1までしか借りられないという規制(=総量規制)が設けられています。お金の借り過ぎを防ぎ、利用者を保護するためです。

したがって、まとまった金額を借りたい場合には、消費者金融はあまり向いていません。銀行などのローンの利用を検討しましょう。

6. 消費者金融でお金を借りるために必要な条件は?

消費者金融でお金を借りるためには、年齢の要件を満たしていなければなりません。主な大手消費者金融業者は、キャッシングローンについて以下の年齢制限を設けています。

サービス名 | 利用可能年齢 |

|---|---|

アイフル | 20歳以上69歳以下 |

アコム | 20歳以上 |

プロミス | 18歳以上74歳以下 |

レイク | 20歳以上70歳以下 |

SMBCモビット | 20歳以上74歳以下 |

また、消費者金融の融資審査に通ることも必要です。融資審査では、収入や職業の安定性、過去の返済実績などが考慮されます。

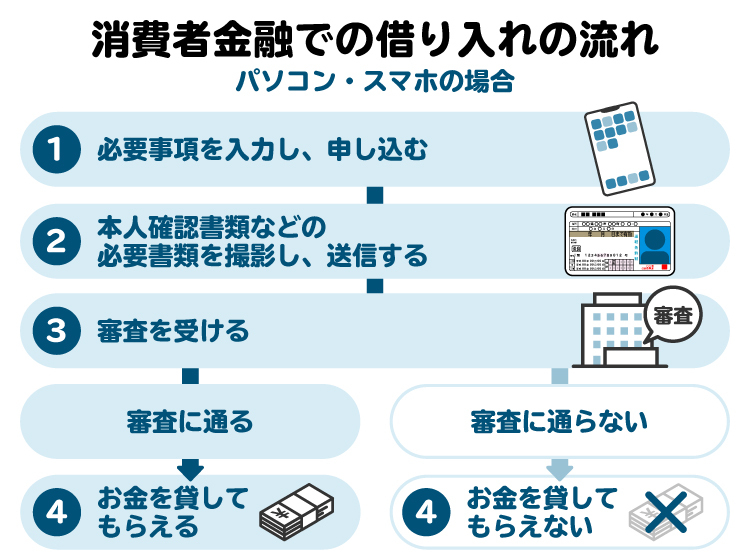

7. 消費者金融でお金を借りる手続きの流れ

消費者金融でお金を借りる際には、以下の流れで手続きを行います。

7-1. 店頭窓口・郵送・オンラインで融資を申し込む

消費者金融からお金を借りたいときは、まず融資の申込みを行います。

申込みの方法としては、店頭窓口・郵送・オンラインなどがあります。消費者金融の店舗で案内を受けるか、またはウェブサイトを確認しましょう。

融資審査を受けるに当たっては、本人確認書類や収入に関する資料などを提出しなければなりません。消費者金融側の案内に従って、必要な書類を準備して提出しましょう。

7-2. 消費者金融が融資審査を行う

融資の申込みを受けた消費者金融は、お金を貸しても問題ないか、どのくらいの金額なら貸せるかなどを審査します。収入が多い人や安定した職業に就いている人は審査に通りやすいです。一方、収入が少ない人や定職に就いていない人は通りにくい傾向にあります。

融資審査の期間はまちまちです。すぐに完了して即日で融資を受けられるケースもあれば、数日程度かかるケースもあります。

7-3. 審査通過後、お金を借りる

消費者金融の審査に通ったら、利用者に対して契約内容が通知されます。利用者が同意すれば契約締結となり、お金を借りられるようになります。

お金を借りる際の手続きとしては、消費者金融に対して振り込みを依頼する方法や、カードを用いてATMで出金する方法などがあります。具体的な方法については、店舗担当者などに確認しましょう。

8. 消費者金融でお金を借りたら、いくら返済する必要がある?

消費者金融からお金を借りた場合は、元本の返済に加えて利息も支払う必要があります。利息の金額は、以下の式によって計算します。

利息=元本額×年利÷365日×借入日数

たとえば、50万円を年利15%で借りた場合の返済総額は、下表のとおりです。

返済期間 | 返済回数 | 各回の返済額 | 返済総額 |

|---|---|---|---|

1年以内 | 10回 | 5万5000円 | 53万9751円 |

2年以内 | 20回 | 2万9000円 | 57万8751円 |

3年以内 | 30回 | 2万1000円 | 61万6523円 |

4年以内 | 39回 | 1万7000円 | 65万4707円 |

5年以内 | 46回 | 1万5000円 | 68万5728円 |

借入額が多く、返済期間が長いほど返済総額は高くなります。返済が困難にならないように、計画的にお金を借りましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 消費者金融からの借金を返済できないとどうなる?

消費者金融から借りたお金を返せないと、以下の流れで督促の手続きが進み、最終的には財産を差し押さえられてしまいます。

9-1. 消費者金融から督促を受ける

借りたお金の返済が滞っていると、消費者金融から督促の連絡が来ます。督促は電話やメール、郵便(督促状や催告書)などによって行われます。

暴力的な取り立てが行われることはありませんが、無視していると取り立てが次の段階に進んでしまいます。消費者金融から督促の連絡を受けたら、すぐに返済するか、それが難しければ弁護士や司法書士に相談しましょう。

9-2. ローンやクレジットカードなどが利用できなくなる(ブラックリスト入り)

返済の滞納が2~3カ月程度続くと、消費者金融は加盟している個人信用情報機関に対して、滞納の事実を報告します。個人信用情報機関は、データベースに滞納の事実(=事故情報)を登録します。

個人信用情報機関に事故情報が登録されることは、俗に「ブラックリスト入り」と呼ばれています。ブラックリスト入りすると、ローンやクレジットカード、信販会社の販売信用(分割払い購入)などが利用できなくなります。

借金の返済滞納によるブラックリスト入りの期間は5年間です。消費者金融の督促を無視すると、長期間にわたってローンやクレジットカードなどが利用できなくなるので十分ご注意ください。

9-3. 消費者金融に訴訟を提起される

返済の督促を無視し続けると、消費者金融は裁判所に対して訴訟を提起します。訴訟は、裁判所の法廷で行われる手続きです。消費者金融は、利用者が借りたお金を返していないことを主張し、返済を命ずる判決を求めます。

利用者は訴訟の場で反論することができますが、返済を拒否できる正当な理由がなければ、返済を命ずる判決が言い渡されます。訴訟を提起されると、財産を差し押さえられてしまう一歩手前の段階です。早急に弁護士や司法書士へ相談して、対処法のアドバイスを受けましょう。

9-4. 財産を差し押さえられる

訴訟によって返済を命ずる判決が確定すると、消費者金融は裁判所に強制執行を申し立てることができます。強制執行は、お金を返さない人の財産を差し押さえて、強制的に借金の返済に充てる手続きです。

預貯金や給与などが差し押さえられ、生活に大きな影響が出てしまいます。財産の差し押さえを避けたい場合は、強制執行が申し立てられる前に、早い段階で弁護士や司法書士に相談しましょう。

10. 消費者金融は安全?利用する際の注意点は?

消費者金融は、金融庁長官または都道府県知事の登録を受けた正規の貸金業者です。利用を考えている業者が貸金業の登録を受けているかどうかは、金融庁のウェブサイトで確認できます。

正規の貸金業者であれば、貸金業法によって規制されているため、悪質な取り立ての心配はありません。基本的には安全と言えます。

ただし、お金を借りすぎると利息が想像以上に膨らみ、返済が困難となってしまいます。あらかじめ返済計画を立てて、収入に見合った範囲内に借入額を抑えましょう。

11. 消費者金融以外でお金を借りる方法は?

消費者金融以外でお金を借りたいなら、銀行などの金融機関のローンや、クレジットカードのキャッシングなどの方法が挙げられます。

11-1. 銀行などの金融機関|カードローン・フリーローン・目的別ローンなど

銀行や信用金庫などの金融機関では、さまざまな種類のローンを提供しています。たとえば、以下のようなローンが挙げられます。

カードローン:カードを用いて、利用限度額までATMなどでお金を借りられるローン

フリーローン:資金の使い道が自由なローン。借り入れの都度契約を締結する

目的別ローン:資金の使い道が決められているローン。不動産担保ローンなどが代表例

銀行や信用金庫などのローンは、消費者金融に比べると金利が安い傾向にあります。利息の負担を抑えたいなら、銀行や信用金庫などのローンの利用を検討しましょう。

11-2. クレジットカードのキャッシング

クレジットカードには、上述のとおり「キャッシング」というお金を借りられる機能が備わっていることがあります。コンビニや銀行などのATMにクレジットカードを入れると、利用限度額に達するまでお金を借りることができます。

ただし、クレジットカードのキャッシングの金利は、銀行のローンなどに比べて高い傾向にあります。借り過ぎには注意しましょう。

また、キャッシング機能が付いていないクレジットカードもあります。キャッシングを利用できるかどうかは、カード会社にご確認ください。

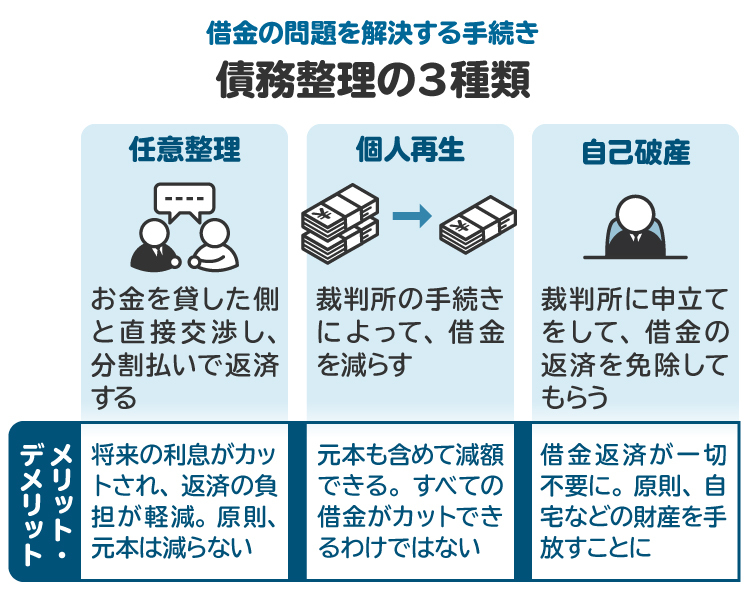

12. 消費者金融への返済で困ったときに、弁護士や司法書士に相談するメリット

消費者金融から借りたお金を返せなくなったら、速やかに弁護士や司法書士に相談しましょう。

弁護士や司法書士は、借金問題を解決し得る「債務整理」を取り扱っています。適切な方法で債務整理を行えば、借金の減額や免除が認められ、生活を根本的に立て直すことができます。

債務整理の依頼を受けた弁護士や司法書士は、消費者金融に対して受任通知を送付します。受任通知が届くと、消費者金融からの取り立てが止まるため、ストレスが大幅に軽減されるでしょう。

早期に弁護士や司法書士に相談することが、借金問題の解決に繋がる近道です。返済滞納が深刻化する前に、弁護士や司法書士に相談することをおすすめします。

13. 消費者金融に関するよくある質問

Q. 消費者金融で借金をすると、家族や会社に知られる?

消費者金融からは、自宅宛に郵便物が届くことがあります。郵便物を家族に見られると、消費者金融からお金を借りていることが知られてしまうかもしれません。書面の電子交付を依頼するなどして、できる限り自宅に郵便物が届かないようにしておきましょう。

なお、通常は勤務先の会社に消費者金融からの借金が知られることはありません。

Q. 消費者金融の返済が滞ると、家に取り立てが来る?

返済の督促(取り立て)は電話・メール・郵便などで行われるケースが多いです。これらの督促に応じないと、家に担当者が訪問することもあります。

ただし、早朝(午前8時より前)や深夜(午後9時以降)の取り立ては正当な理由がない限り禁止されています。また、暴力的な取り立てや居座りなども違法です。

Q. 大手の消費者金融と、中小の消費者金融の違いは?どっちがおすすめ?

大手事業者は全国のATMが利用できる、Webサービスが充実しているなどの特徴があります。中小事業者は地域密着型のサービスを提供しており、返済方法などについて柔軟な対応をしてくれることが多いです。

大手と中小のどちらがいいかは、利用者の状況によって異なるので一概に言えません。担当者の話を聞くなどして、比較検討したうえで借入先を選びましょう。いずれにせよ、自身が返済できる範囲で借り入れすることが大切です。

Q. 消費者金融でいくら借りたらやばい?

その人の収入などによるので一概に言えませんが、返済を含めた月々の収支が大幅に赤字である場合は、いずれ返済が困難になる可能性が高いです。無理なく返済できる範囲に借入額を抑えましょう。

Q. 消費者金融からの借金は、自分が死んだらどうなる?

消費者金融からお金を借りた本人が亡くなると、借金の返済義務は相続人が引き継ぐのが原則です。たとえば、配偶者や子どもなどが代わりに返済することになります。ただし、相続放棄をすれば、借金の返済義務を引き継がずに済みます。

14. まとめ 消費者金融は「貸金業」の登録を受けてお金を貸している事業者

消費者金融は、個人向けに融資を行っている貸金業者です。正規の登録を受けている消費者金融は安全に利用できますが、お金を借りすぎると返済が困難になってしまいます。事前に収支をシミュレーションして、無理なく返済できる範囲で利用しましょう。

消費者金融からの借金を返せなくなった場合の対応としては、債務整理が考えられます。弁護士や司法書士に相談して、解決方法のアドバイスを得ましょう。借金問題を解決するためには、深刻化しないうちに対応することが大切です。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す