目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. ペイディ(Paidy)とは

まずは、ペイディのサービスについて簡単に説明します。

1-1. 後払いができるオンライン決済サービス

ペイディとは、キャッシュレス決済サービスの一種です。メールアドレスと電話番号があれば、クレジットカードと同じように翌月まとめて後払いができます。

ペイディはクレジットカードではないので、クレジットカードを持たない人でも利用しやすく、主にオンラインの通販ショップで使えることが多いです。

なお、Visaマークのあるネットショップや実店舗でクレジットカードとして使えるペイディカードも発行していましたが、このサービスは2025年9月30日に終了します。

1-2. ペイディ利用の流れや仕組み

ペイディは、提携するオンラインショップで「あと払い(ペイディ)」を選ぶことで利用できます。

利用の流れは、主に次のとおりです。

ショップの支払方法選択画面で「あと払い(ペイディ)」を選択

メールアドレスと携帯番号を入力

SMSで送信される4桁の認証コードを入力

お買い物完了

お買い物が完了したら、返済方法に従ってあと払いで利用代金を支払います。

1-3. ペイディの主なプラン

ペイディには、1カ月間の利用分を翌月にまとめてあと払いする利用方法のほかに、3・6・12回に分けてのあと払いも利用できます。また、ペイディはAppleとも提携しているため、iPhoneやMacBookなどのApple製品を分割手数料0%で購入できます(ペイディあと払いプランApple専用)。

2. ペイディへの支払いが1日遅れたときに起こること

ペイディの支払いは、1日でも遅れるとサービスの利用停止や遅延損害金発生などのリスクが生じます。遅れてしまった場合のリスクについて解説します。

2-1. サービスの利用停止

「連絡して事情を話せば支払期日を延長してもらえるのでは?」と思うかもしれませんが、たとえ連絡しても支払期日の延長はできません。支払いが遅れると、滞納分を支払うまでは、新たな利用が制限される可能性があります。

再び利用するには、滞納分の支払いを済ませたうえで入金を確認してもらうことが必要です。

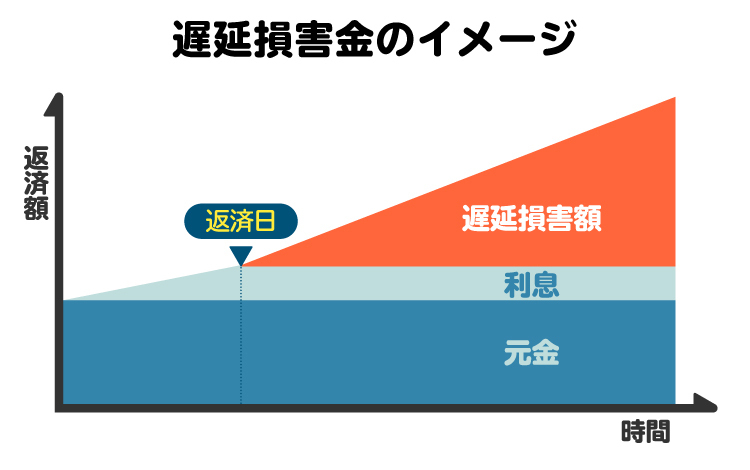

2-2. 遅延損害金の発生

ペイディで支払いを滞納すると、利用規約に基づき日割りで遅延損害金が加算されます。遅延損害金の率は、翌月払いの場合は年14.6%の割合です。当初の支払い遅れ分が少額だったとしても、支払いが遅れるほど負担が増えていくため、なるべく早めの対応を心掛けましょう。

2-3. メールやSMSで連絡がくる

ペイディで延滞をすると、登録したメールやSMSに対し、支払いを促す通知が届きます。この督促の通知を無視し続けると、その後は段階的に督促が強まっていきます。

1日遅れただけで裁判や強制執行などが行われることはありませんが、滞納が長引くと段階的にリスクは高まっていきます。

2-4. 利用枠減額の可能性

ペイディで滞納した履歴があると、利用限度額が下げられる可能性があります。ペイディに限らず、クレジットカードなどの利用限度額は、その人の信用情報や支払い能力によって決定されます。支払いが遅れると、信用が下がり利用限度額を減らされる可能性があります。

3. ペイディへの支払いが1週間以上遅れたときに起こること

ペイディへの支払いが1週間以上遅れると事態はより深刻化し、次に挙げるような対応がとられます。

3-1. 電話やはがきによる督促

メールやSMSに加え、電話やはがきでも支払いを求められるようになります。電話を放置すると何度もかかってくるため、早めに対応しましょう。

3-2. 回収手数料の請求

支払いが遅れていると、回収手数料として250円(税込)が加算されます。この250円は、遅延した請求1件につき一律250円で、日数に応じて加算されるものではありません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. ペイディへの支払いが2カ月以上遅れたときに起こること

ペイディへの支払いが2カ月以上遅れた場合に起こることを紹介します。

4-1. 「ブラックリスト」に載る

ペイディの支払いを2〜3カ月滞納すると、信用情報機関に延滞情報(いわゆる「ブラックリスト」)が登録される可能性があります。信用情報機関とは、借入・返済・延滞などの信用履歴を管理し、加盟する金融機関がその情報を照会できる仕組みです。

事故情報が登録されている間は、ローンやクレジットカードなどの審査に通りにくくなります。登録された事故情報は、完済からおおむね5〜7年で消去されるのが一般的です。

4-2. 強制退会・一括請求

残っている未払い分が、一括で請求される可能性があります。これはいわゆる「期限の利益の喪失」で、分割払いで支払うことができる権利を失ってしまうということです。

また、ペイディの利用そのものについても強制的に解約となるケースがあります。強制解約された後に、ペイディの利用を再度申し込んでも契約を断られる場合もあります。

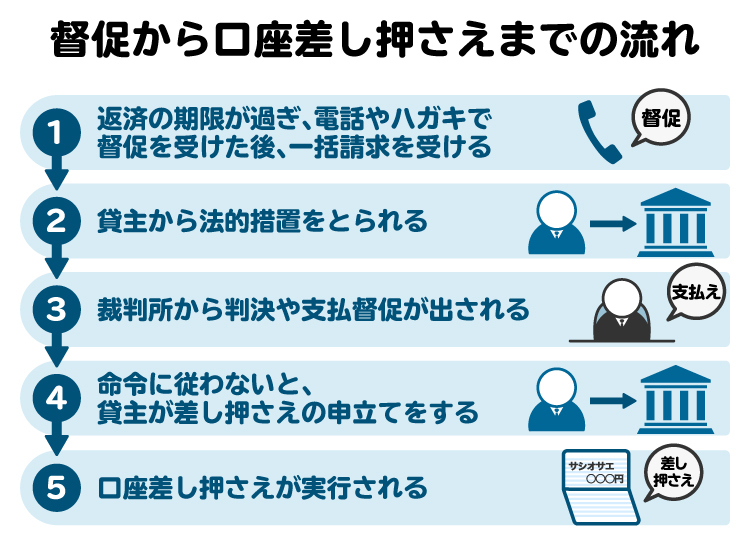

4-3. 弁護士から督促状が届く

2カ月以上滞納が続くと、ある時点でペイディではなく、弁護士事務所から電話やメール、郵送による督促状が届くようになります。これは、ペイディが未払い分の債権回収を弁護士に委託したためです。

弁護士名義であっても、督促の内容自体はペイディからのものと大きく変わりません。

4-4. 裁判・差し押さえ

弁護士事務所からの督促を無視していると、法的手続きが取られることになります。具体的には、裁判などを経て、給与や預金の差し押さえといった強制執行に発展することもあります。

5. ペイディへ支払い遅れになりそうな(なった)場合はどうやって払う?

ペイディへの支払いが遅れてしまいそうな場合や、実際に遅れてしまった場合には、適切な対応をすることが大切です。

5-1. 銀行・コンビニから手動で支払う(自動再引き落としはされない)

支払期日での引き落としに失敗すると、2度目の自動再引き落としは行われないので注意が必要です。改めて、支払手続きを銀行振込やコンビニ払いで自分で行う必要があります。

まずは支払うべき金額をメールやSMSで確認しましょう。コンビニで支払う場合には、ペイディアプリを利用します。「お支払い」をタップして、支払先のコンビニを選び、レジでバーコードを見せて支払います。

銀行振込で支払う場合には、メール・SMSで送られるお支払いページ、ペイディアプリ、ウェブ版のMyPaidyのいずれかで、「お客様専用振込口座」を確認し、銀行振込にて支払います。この口座の口座番号は、個人ごとに違うので注意しましょう。

手続きは手間に感じるかもしれませんが、放置は状況の悪化を招くため、早めに対応しましょう。

5-2. ペイディプラスで分割払いをする

一括での支払いが難しい場合は、「ペイディプラス」に登録することで、あとから分割払いに変更できることがあります。分割にすれば月々の負担は軽くなりますが、手数料がかかるため、最終的な支払総額は増える点に注意が必要です。

5-3. 家族に相談して立て替えてもらう

支払いが困難な状況の場合、家族に事情を説明して一時的に立て替えてもらうのも一つの手です。

ただし、家族であっても、借りたお金を返さないと関係が悪化するリスクがあるため、いつまでに返済できるかを明確にし、約束通りにお金を返しましょう。

5-4. 短期バイトをする

支払いに足りない金額が少額であれば、即日で給料をもらえる日払いのアルバイトをする方法も考えられます。ただし、SNSやネットの掲示板などで見かける高額なアルバイトの募集には注意が必要です。

それらの募集は、違法な犯罪行為に加担させられたり、個人情報を悪用されたりするリスクがあります。「闇バイト」という言葉もよく耳にしますが、SNSなどで募集する「高額アルバイト」への応募は避けた方がよいでしょう。

5-5. 不用品を売却する

要らなくなった不要品などを売却し、現金化するのも一つの手です。最近では、出張買取やメルカリなど、要らなくなったものを手軽に売却できるサービスが整っています。

少額であれば、これらのサービスで支払いに足りない分を補えることもあるでしょう。

6. ペイディへの支払い遅れに関する注意点

ペイディへの支払い遅れに関する注意点を挙げます。

6-1. 分割払いは手数料が上乗せされるので支払いが長期化しやすい

ペイディの支払いが遅れると、遅延損害金が日割りで発生します。これが積み重なると、最終的に支払う金額が大きくなり、返済も長期化しがちです。

遅延損害金は「残債務額×年率14.6%÷365日×延滞日数」で算出されます。たとえば10万円を30日間延滞した場合、1200円が加算されます。金額は小さく見えても、日々増えるため放置は禁物です。

6-2. ペイディを支払うために他社から借り入れない

ペイディの滞納分を支払うために、他社から新たな借り入れをするのは極力避けましょう。このような自転車操業に陥ると、ますます返済が難しくなっていきます。他社から借り入れなければペイディへの返済ができないような状況になれば、債務整理も視野に入れて検討し始める段階です。

6-3. 一度強制解約になると再契約が困難になる

一度でも強制解約されると、再びペイディを利用できなくなるおそれがあります。信用情報に傷がつけば、その後の借り入れやクレジットカードの審査にも悪影響が生じます。

6-4. 支払いが難しい時は放置せずに債務整理を検討する

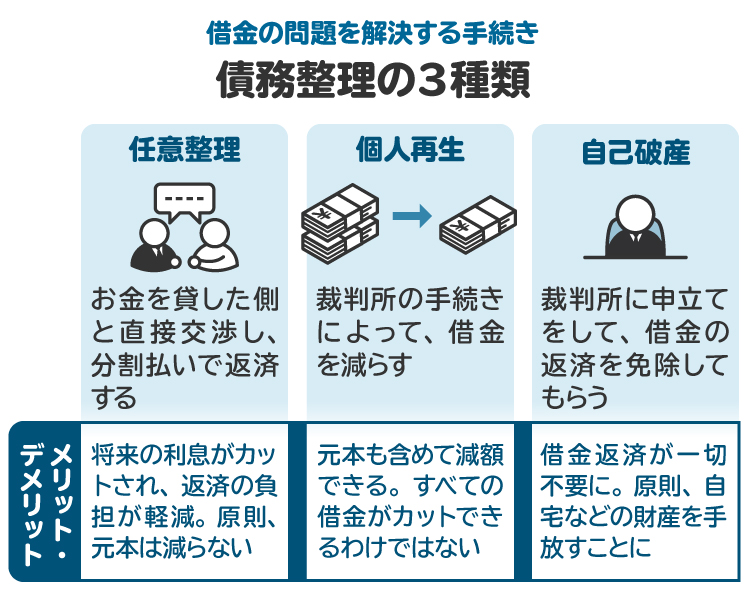

ペイディの延滞に加えて他の借金も重なり返済が困難な場合は、早めに弁護士や司法書士へ相談しましょう。

債務整理によって、借金の減額や免除ができる可能性があります。手続きには任意整理・個人再生・自己破産の3種類があり、それぞれ借金の減額効果やメリット・デメリットは異なります。

どの手続きを選べばいいかは、専門家に相談することで、適切な方法を提案してくれます。

7. ペイディへの支払い遅れで弁護士や司法書士に相談するメリット

弁護士や司法書士は、借金問題の専門家です。相談・依頼することで、督促への対応や分割返済の交渉、債務整理の手続きをサポートしてくれます。

その人の状況に合わせた適切な解決策を提案してくれるため、借金の返済が困難に感じている人は、一度弁護士や司法書士への相談をおすすめします。また、借金問題は他人に相談しづらい部分もあるため、自分の味方になってくれる専門家と話すことで、精神的な不安も軽減されるでしょう。

借金や債務整理の初回相談は、多くの事務所が無料で受け付けています。まずは、ネット検索や「債務整理のとびら」などのポータルサイトを活用し、相談できる専門家を探してみましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

8. ペイディの支払い遅れに関するよくある質問

Q. Paidyの滞納はどのくらいまで大丈夫?何日遅れたらやばい?

原則として1日でも遅れればリスクが発生します。2カ月以上遅れると信用情報にも悪影響が出てくる可能性があります。

Q. Paidyの支払い日延長はいつまで?

支払日の延長はできません。カスタマーサポートに連絡しても、延長できないことが公式サイトに明記されています。

Q. ペイディからの最終督促はがきを無視したらどうなる?

裁判や強制執行(財産の差し押さえ)に発展する可能性があります。財産の差し押さえを受けると影響が大きいので、そうなる前に対処しましょう。

Q. ペイディの支払い遅れが1日でも信用情報に傷がつく?

1日遅れただけでは、信用情報には影響しません。しかし、繰り返しの延滞や長期滞納は、信用情報に傷がつくリスクが高まります。

このほか、社内ブラックとして扱われる場合もあります。

Q. Paidyから身に覚えのない請求が来た場合は?

不正利用や二重請求の可能性があるため、カスタマーサポートに連絡し、内容を確認してください。

9. まとめ ペイディは気軽に使えるが支払い遅れに注意する

ペイディは手軽に使えるあと払いサービスですが、支払いが遅れると利用停止や遅延損害金、督促連絡、利用限度額の減少などの影響があります。

さらに2カ月以上の滞納で、信用情報への登録や裁判、差し押さえに発展するおそれもあります。

遅れた場合は放置せず、銀行やコンビニで早めに支払いましょう。返済が難しいときは、弁護士や司法書士への相談も検討すべきです。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す