目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 「借金減額」や「借金減額制度」は怪しい?

「借金減額」や「借金減額制度」と聞くと怪しく感じるかもしれません。しかし、実際には債務整理という法律に基づいた手続きを指していることがほとんどです。

ただし、「国が認めた制度」などの表現には注意が必要です。制度自体は正しくても、それを悪用しようとする業者も存在します。広告に怪しさを感じたら、運営会社などをきちんと確認するようにしましょう。

2. 借金を減額する3つの方法・仕組み

借金を減額する主な方法として、債務整理、過払い金請求、借り換えなどが挙げられます。

【債務整理】

債権者(借入先)との交渉や法的な手続きを通じて、借金の減額・免除を目指す方法です。借金について根本的な解決が期待できます。

【過払い金請求】

過去に払い過ぎた利息を取り戻す手続きです。これにより、現在の借金が減ったり、逆にお金が戻ってきたりすることもあります。

【借り換え・おまとめローン】

現在よりも金利の低いローンに切り替えたり、複数の借入れを一本化したりすることで、月々の返済負担や総支払額の軽減を目指す方法です。ただし、借り換え前に収支をしっかり見直さないと、単なる問題の先送りになってしまう可能性もあります。

それぞれについて、詳しく説明していきます。

3. 債務整理とは

債務整理は借金を減額したり、返済を免除したりできる手続きです。主に以下の3つの手続きがあります。

任意整理:裁判所を通さず、債権者と直接交渉して返済条件を見直す方法

個人再生:裁判所に申し立て、借金を大幅に減額し、分割で返済していく方法

自己破産:裁判所に申し立て、全ての借金の支払い義務を免除してもらう方法

債務整理は弁護士や司法書士に依頼するのが一般的です。それぞれの手続きについて解説します。

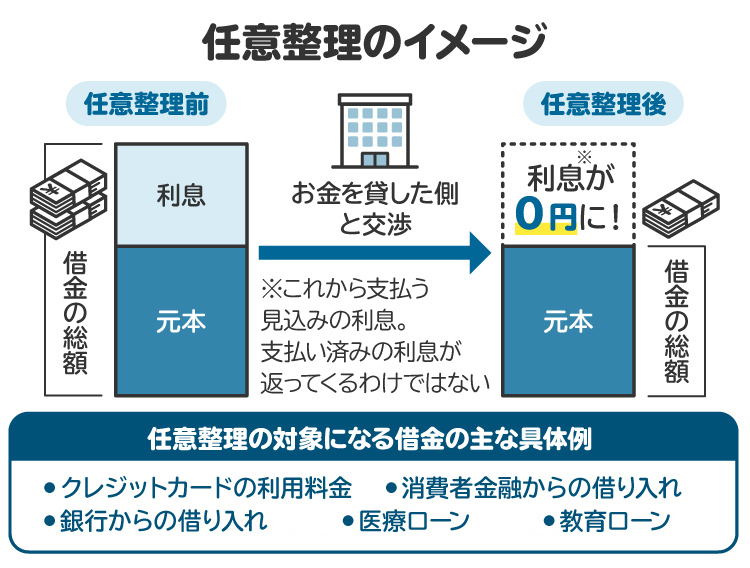

3-1. 任意整理

任意整理は、貸金業者と交渉して返済条件を見直す手続きです。将来の利息をカットしたり、3〜5年の分割払いにしたりすることで、無理のない返済計画を立てることができます。

交渉は、依頼した弁護士があなたの代理人として行います。ただ近年は、貸金業者の対応が厳しくなっており、希望どおりの条件が得られないケースもあります。交渉のしやすさや条件の内容は債権者(借入先)によって異なるため、実績のある弁護士に相談するのがおすすめです。

【任意整理のメリット】

・一部の借金だけ選んで整理できる

・裁判所を使わないため、手続きが早く進められる

・家族や職場に知られにくい

・弁護士に依頼すれば、取り立てが止まる

【任意整理のデメリット・注意点】

・借金の元金は原則として減らない

・約5年間、信用情報に事故情報が記録される

・安定した収入があることが条件

・相手によっては交渉が成立しないこともある

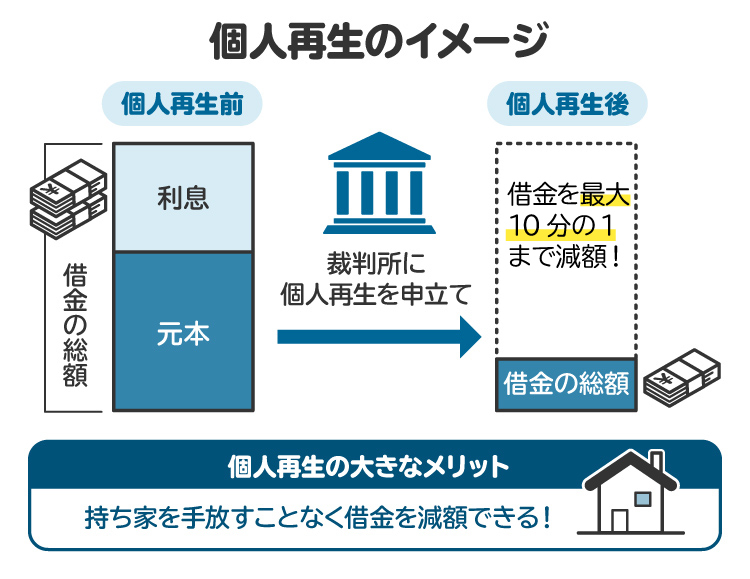

3-2. 個人再生

個人再生は、裁判所に申し立てて借金の総額を大きく減らし、そのうえで残った借金を3年(最長5年)かけて分割返済していく手続きです。「住宅資金特別条項」を利用すれば、住宅ローンの支払いを続けながら、それ以外の借金だけを減額することができるため、自宅を手放さずに済む可能性もあります。

【個人再生のメリット】

・借金の大幅な減額が可能

・住宅資金特別条項により自宅を残せる可能性がある

・借金の原因が浪費やギャンブルでも、他の要件を満たせば債務が減額される

・強制執行を中止・失効させることができる

【個人再生のデメリット・注意点】

・手続きが複雑で、所要期間も長い

・信用情報機関への事故情報登録が約5年間行われる

・官報(国の機関紙)に掲載される

・減額分を返済できる安定した収入が必須である

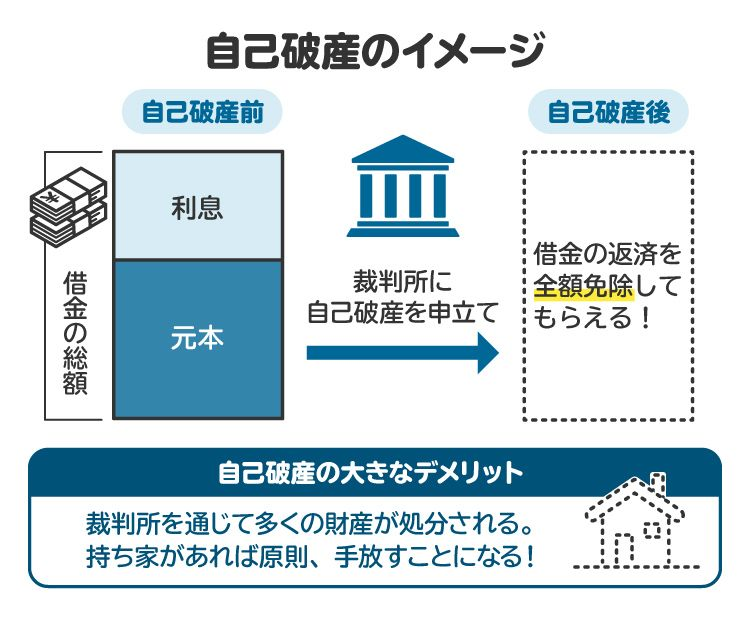

3-3. 自己破産

自己破産は、借金の返済が難しいことを裁判所に認めてもらい、原則としてすべての借金を免除してもらう手続きです。税金や養育費など一部の債務(支払い義務)は免除されませんが、それ以外の借金は基本的にゼロになり、新たな生活を始めることが可能です。

手続きには「同時廃止」と「管財事件」の2つのタイプがあります。私の経験上、より複雑な「管財事件」になるケースが増えている印象です。

【自己破産のメリット】

・原則として全ての借金の支払い義務が免除される

・生活に必要な最低限の財産は手元に残せる

・手続き開始後は債権者からの直接の取立てがなくなる

【自己破産のデメリット・注意点】

・一定以上の価値のある財産は原則として処分される

・信用情報機関への事故情報登録が約5年間行われる

・個人再生と同じく、官報への掲載がある

・手続き中、一部の職業に資格制限がかかる

・保証人がいる場合、保証人に一括請求がいく

3-4. 債務整理にかかる費用

債務整理を弁護士に依頼する際には費用が発生します。費用は事務所や手続きによって異なります。

弁護士費用の内訳は下記の通りです。

・相談料:弁護士や司法書士に相談をするための費用。30分5,000円~1万円程度

・着手金:弁護士に正式に依頼をする際にかかる費用

・報酬金:弁護士が依頼に成功したときにかかる費用

手続きごとの着手金と報酬金の相場は、下記を参考にしてください。

着手金(目安) | 報酬金(目安) | |

|---|---|---|

任意整理 | 1社につき 2~5万円程度 | 上限2万円+減額できた分の10% |

個人再生 | 30~60万円程度 | 別途発生する場合あり |

自己破産 | 30~50万円程度 | 別途発生する場合あり |

相談料に関しては、初回無料としている事務所も多くあります。また、報酬とは別に、印紙代や交通費、郵券代などが実費でかかります。

費用の支払いが難しい場合、弁護士によっては、分割払いや法テラスの民事法律扶助制度を利用できる場合があります。民事法律扶助制度とは、無料で弁護士が相談に乗ってくれたり、手続きに必要な弁護士費用を肩代わりしてもらえたりする制度です。

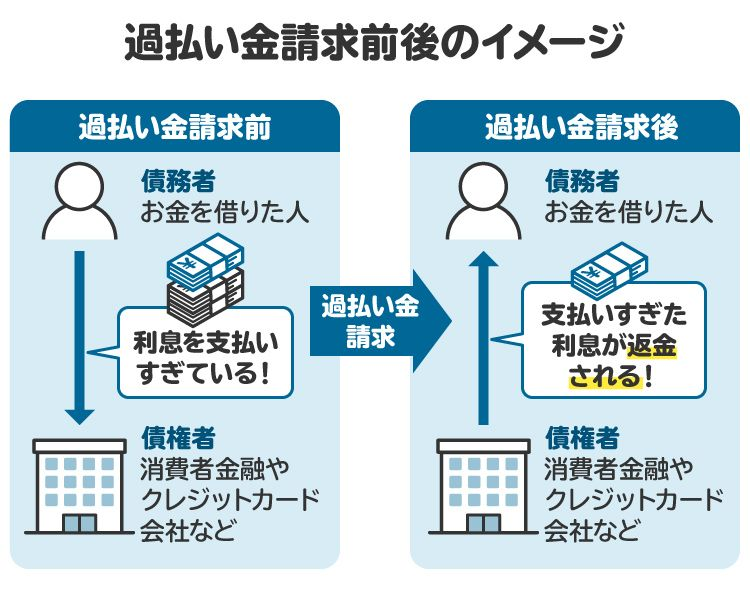

4. 過払い金請求とは

過払い金請求とは、消費者金融などの貸金業者などに対して、法律で定められた上限金利を超えて支払い過ぎた利息の返還を求める手続きです。

4-1. 過払い金を取り戻せる可能性が高い条件

過払い金を請求できるかどうかは、いくつかの条件によって決まります。

・借り入れ時の利率が「利息制限法」の上限を超えていた場合

・最後の取引から10年以内の場合

最後の取引から10年が経過している場合、時効が成立し、返還請求ができないおそれがあります。現在も返済中であれば、さらに過去の取引をさかのぼって過払い金が発生しているかを確認できます。

弁護士に相談すれば、貸金業者から取引履歴を取り寄せ、正確に過払い金の有無を調べたうえで、返還請求の手続きをサポートしてもらえます。

4-2. 過払い金請求の成功事例

過去にあった過払い金請求の成功事例を紹介します。

長期間にわたって高金利で借り入れをしていた方が、数百万円の過払い金を取り戻した

返済中の借金が過払い金と相殺され、さらにお金が戻ってきた

クレジットカードのキャッシングでも、過払い金が発生していた

私の経験では、過払い金請求の件数は年々減っているものの、いまだに年に数件は相談を受けます。過払い金には時効があるため、後回しにしているとやがて請求できなくなります。心当たりがある場合は、早めに弁護士や司法書士にご相談ください。

4-3. 過払い金請求にかかる費用

過払い金請求を専門家に依頼した場合、成功報酬制が採用されていることが多いです。過払い金を取り戻せなければ費用が発生しないか、少額で済むのが一般的です。

相談料:無料の事務所も多いが、有料の場合は30分5,000円~1万円程度

着手金:無料の事務所もあれば、1社数万円程度かかる場合もある

成功報酬:回収できた過払い金額の20%(訴訟の場合は25%)が上限

実費:数千円~数万円程度

5. 借り換え・おまとめローンとは

借り換えやおまとめローンは、現在の借入れよりも有利な条件のローンに切り替えることで、金利負担を軽減したり、返済管理を楽にしたりする方法です。金融機関による審査が必要です。

5-1. 借り換え

借り換えとは、現在利用しているローンよりも金利や条件が有利な別のローンに乗り換えることです。たとえば、年利18%のカードローンから、年利10%の銀行ローンに変更することで、毎月の利息や総返済額を減らせる可能性があります。

【借り換えのメリット】

・毎月の利息負担や返済総額を減らせる可能性がある

・返済期間を調整できる場合がある

【借り換えのデメリット・注意点】

・必ずしも審査に通るとは限らない

・金利が下がっても、返済期間を延ばしすぎると総支払額が増えることがある

・手数料がかかる場合がある

・借り換えをしても問題を解決できない場合も多い

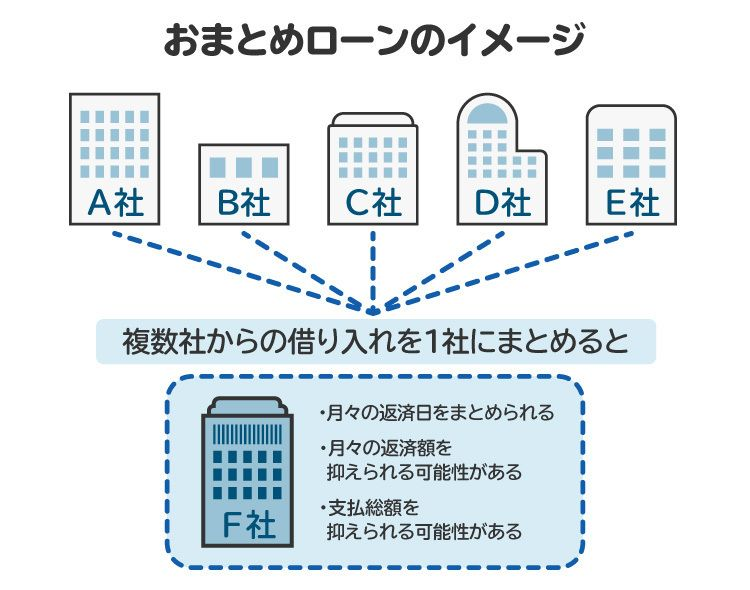

5-2. おまとめローン

おまとめローンとは、複数の借入れを一本化し、1社にまとめて返済していくローンのことです。たとえば、3社にそれぞれ月3万円ずつ返済していた場合、1社に月6万円でまとめることで、管理が楽になり、利息負担も抑えられることがあります。

【おまとめローンのメリット】

・金利が下がる可能性がある

・返済管理が楽になる

・毎月の返済額を減らせる場合がある

【おまとめローンのデメリット・注意点】

・審査が厳しい傾向がある

・返済期間が長くなることで、返済総額が増える可能性がある

・根本的な借金問題の解決にならないことがある

5-3. 借り換え・おまとめローンにかかる費用

借り換えの際は、事務手数料、保証料、印紙代、既存ローンの繰り上げ返済手数料などがかかる場合があります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 借金減額のデメリットとは

債務整理、過払い金請求、借り換えは借金の負担を軽減できるメリットがありますが、それぞれにデメリットや注意点も存在します。

6-1. 債務整理のデメリット

どの債務手続きにも共通したデメリットがあります。

信用情報に事故情報が登録される(いわゆるブラックリスト入り)

保証人がいる場合、保証人に請求がいく

家族に知られる可能性がある(特に個人再生・自己破産)

また、各手続きにはそれぞれ特有のデメリットもあります。たとえば自己破産の場合は、不動産や車など、価値の高い財産を処分される可能性があります。

6-2. 過払い金請求のデメリット

過払い金請求は、払いすぎた利息を取り戻せる可能性がある便利な手続きですが、いくつか注意すべき点もあります。特に返済中の場合は、以下のようなリスクを踏まえて検討しましょう。

借金を返済中に請求すると、信用情報に影響が出る可能性がある

請求先の貸金業者のカードやローンが今後使えなくなる可能性がある

消滅時効(取引終了から10年)を過ぎていると、請求が通らない可能性がある

貸金業者が倒産していると、返還を受けられない場合もある

過払い金で借金をすべて相殺できずに残債がある場合、信用情報に影響が出る可能性があります。一方で、借金を完済した後に行う過払い金請求であれば、原則として信用情報に影響することはありません。

6-3. 借り換え・おまとめローンのデメリット

借り換えやおまとめローンは、一時的に返済を楽にできる手段として利用されますが、以下のような落とし穴があります。根本的な解決策になるかどうか、慎重な見極めが必要です。

審査があり、必ずしも通るとは限らない

金利が下がっても、返済期間を延ばしすぎると返済総額が増える

手数料や事務費用が発生することがある

借金の根本的な解決にならないケースが多い

安易に利用すると、債務整理のタイミングを逃す可能性がある

私の経験では、借り換えやおまとめローンを利用しても返済が追いつかず、最終的に破産手続きを選ぶ方も少なくありません。このような状況を防ぐためにも、早めに弁護士に相談することをおすすめします。

7. 借金減額のおすすめ相談先

借金減額について相談できる窓口について説明します。債務整理を前向きに検討している場合は、弁護士がおすすめです。

7-1. 債務整理の経験が豊富な弁護士

任意整理・個人再生・自己破産のいずれの手続きでも、弁護士は代理人として、書類作成から債権者や裁判所とのやりとりまで、すべての手続きを任せられます。司法書士とは異なり、借金総額に上限がないため、借金総額が多い人や複雑な事案に関しても安心して依頼できます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7-2. 債務整理の経験が豊富な司法書士

1社あたりの借金が140万円以下であれば、司法書士も任意整理を受任できます。また、個人再生や自己破産では、書類作成の支援を行うことが可能です。費用が弁護士よりやや安価な場合もあるため、条件に合えば選択肢の一つです。

7-3. 役場の法律相談

市役所や区役所などで実施されている無料法律相談では、弁護士から30分程度のアドバイスを受けられます。ただし、担当する弁護士が債務整理に詳しいとは限らず、継続相談も難しいため、本格的な相談先は別に探す必要があります。

7-4. 法テラス(日本司法支援センター)

収入や資産に制限はありますが、法テラスでは無料相談に加え、弁護士や司法書士費用を立て替えてくれる制度(民事法律扶助)があります。費用の不安で債務整理をためらっている方にとって、強い味方となる制度です。

7-5. 銀行・消費者金融

借入先の金融機関によっては、借り換えローンやおまとめローンなど、返済条件を見直す相談に応じてくれることもあります。ただし、審査が厳しかったり、逆に返済負担が重くなったりすることもあるため、慎重に判断すべきです。

7-6. その他

国民生活センター・消費生活センター、NPO法人なども相談先となります。なお、「闇金(ヤミ金)」については警察や弁護士、司法書士などが相談窓口です

8. 借金の減額シミュレーターとは? 利用上の注意点

インターネット上には、借金がどのくらい減額できるかを簡単に診断できる「借金減額シミュレーター」が多数あります。手軽に利用できて便利ですが、あくまで簡易的な診断ツールであり、表示される結果は目安にすぎません。また、個人情報の入力には十分な注意が必要です。

なかには悪質な業者が関与しているケースもあるため、なるべく地元の信頼できる弁護士に相談することをおすすめします。

9. 借金減額の相談を無料でやっている弁護士事務所がある理由

借金の相談を無料で受け付けている弁護士事務所は多く存在します。これには、各事務所のさまざまな目的があります。たとえば、以下のような理由が挙げられます。

相談のハードルを下げて、依頼につなげたい

困っている人の力になりたい(社会貢献)

他の事務所と条件をそろえている

広告宣伝効果を期待している

無料相談は、最初の一歩が踏み出しやすいという点で有効ですが、その後の費用が高くなる場合もあるため注意が必要です。依頼する弁護士を選ぶ際には、料金だけでなく、対応の丁寧さや過去の実績なども含めて、総合的に判断しましょう。

10. 借金減額に関するよくある質問

Q. 借金減額は自分でできる?

理論上は可能ですが、法的知識や交渉力、時間的負担を考えると弁護士への依頼を推奨します。貸金業者と交渉する際、本人が交渉するよりも弁護士が交渉した方が、良い結果になることがほとんどです。

Q. 借金減額についての口コミは信用できる?

参考程度にとどめ、鵜呑みにするのは危険です。直接弁護士に会って相談した上で、依頼するかどうかを判断しましょう。

Q. 借金減額ができないケースは?

税金や養育費、悪意の不法行為による損害賠償金(人のものを壊すなど)など、債務整理の対象外となる債務(支払い義務)があります。また、自己破産の免責不許可事由に該当する場合や、個人再生で履行可能性が認められない場合なども減額が難しくなります。

11. まとめ 借金減額は正しく利用できれば、借金問題解決に大きく近づく

借金を減額する方法には、「債務整理」「過払い金請求」「借り換え」などがありますが、ネット広告でよく見かける「借金減額」は、債務整理を指していることが多いです。債務整理は、借金の減額や返済免除を目指す法的手続きであり、成功すれば借金問題の根本的な解決につながります。

債務整理は弁護士や司法書士に依頼するのが一般的ですが、広告を出しているのは必ずしも法律事務所とは限らないため、注意が必要です。とくに「借金減額シミュレーター」を利用する際は、個人情報の取扱いに十分気をつけましょう。

可能であれば、地元の信頼できる専門家に相談することをおすすめします。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す