目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. ヤミ金(闇金)とは?

貸金業を営むためには、財務局または都道府県に貸金業の登録をする必要があります。この貸金業登録をしていない無登録の貸金業者は一般的に「ヤミ金(闇金)」と呼ばれます。貸金業の登録を受けていても、出資法で定める上限金利の年20%を超える高金利で貸し付けをしていればヤミ金です。

以前は刑罰規定のある出資法の上限金利と利息制限法の上限金利に大きな隔たりがありました。しかし、法律の改正により、2010年6月18日以降の貸し付けからは、出資法の上限金利は年20%、借入金額に応じて変わる利息制限法の上限金利は1年で15%から20%と、2つの上限金利はほぼ一致しています。そのため、現在では20%を超える年利をとる業者は、利息制限法違反で貸し付けをしているとしてヤミ金にあたります。

ヤミ金は高利の利息を徴収するために執拗かつ脅迫的な取り立てを行い、それが長期的に続きます。そのため、一度ヤミ金を利用してしまうと、ヤミ金との関係を自力で断つことは難しいと言えます。

2. ヤミ金の怖さとは?

違法な貸し付けを行うヤミ金の代表的な怖さは、次の3つです。

法外な高金利

悪質で執拗な取り立て

個人情報の悪用やさらし行為

2-1. 法外な高金利

年20%を超える利息で貸し付けをするのがヤミ金ですが、実際にはさらに超高金利の貸し付けをしている業者がほとんどです。ヤミ金の多くは1週間で5割以上の利息を取っていると見られています。これは年利にすると約2600%を超える計算で、刑罰規制のある出資法の年109.5%という超高金利の約25倍もの金利となります。

なお、10日間で5割の利息を取るヤミ金は「トゴ」と呼ばれ、年利にすると1825%という法外な数字となります。仮にトゴから10万円を借りて60日間返せずにいると、借金は約114万円となってしまいます。延滞が200日になると、借金額は3億円を超え、もはや返済できる金額ではありません。

ほかにも10日間で1割の「トイチ」や10日間で3割の「トサン」、さらには10日間で4割の「トヨン」などがありますが、いずれも超高金利の貸し付けであり、一度借りたら完済はほとんど不可能です。甘い言葉などに騙され、ヤミ金に手を出すのは絶対に避けましょう。

2-2. 悪質で執拗な取り立て

以前は返済ができないのなら、「腎臓を売れ」「目ん玉を売れ」などと言って身体に危害を加えるような脅しや、玄関のドアに「金返せ!」などのビラを貼るような業者が存在しました。ヤミ金を利用した人の近所や勤務先にヤミ金から借りていることを触れ回るなどの悪質な行為をするヤミ金業者も多くいました。そうしたヤミ金のやり口を苦にして自ら命を絶った人もいます。

現在は取り立ての厳しくない業者が多く、「ソフト闇金」という呼び名もあるものの、その名前に騙されてはいけません。ヤミ金が違法な存在であることに変わりはなく、執拗かつ脅迫的な取り立てにより、利用者は法外な利息を一生支払い続ける結果になりかねません。

2-3. 個人情報の悪用やさらし行為

ヤミ金は本人の住所や電話番号にとどまらず、家族や勤務先の情報を聞き出してきます。そして、返済が滞ると家族や勤務先にも危害を加えるような脅しをかけてきます。さらにはそれらの個人情報を悪用する例やSNSなどでさらすというやり口が近年増えているようです。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. ヤミ金のよくある悪質な手口! 古いものも新しいものもまとめて紹介

ヤミ金の手口は巧妙で、複雑化しています。最近は売買などを装ったものも見られます。ヤミ金に絶対に手を出さないためにも、次の16の手口について知っておきましょう。

3-1. 090金融

「090金融」は店舗や事務所を持たず、他人名義の携帯電話などを利用して連絡をとってきます。以前から、ヤミ金の多くはこの手法です。

貸金業を営むためには、必ず固定電話の番号を設置して貸金業登録する法律上の義務があるものの、090金融は、電柱のビラやチラシ、ダイレクトメールなどで集客しています。そして、これらの宣伝広告に固定電話の番号は一切記載されていなければ、すべて無登録の、しかも法外な高金利のヤミ金です。

なお、090金融の被害者が返済の代わりに自分の携帯電話を業者に渡すという事例もあります。

3-2. 押し貸し

「押し貸し」は口座に勝手にお金を振り込み、違法な高金利の返済を迫るヤミ金です。以前にヤミ金や消費者金融を利用した人の情報を利用して貸し付けを行うのが特徴です。

勝手に振り込まれたお金ですので、本来は利息を支払う必要はありません。ただし、振り込まれたお金を使ってしまうのは厳禁です。その弱みに付け込まれ、高い利息を支払ってしまうことになりかねないからです。

3-3. カラ貸し

「カラ貸し」は一種の詐欺です。実際には、貸し付けをしていないのに、「お金を貸した」と連絡してきて、脅迫めいた取り立てをしてきます。

3-4. システム金融

「システム金融」は主に中小企業を対象としています。事業者が振り出した手形や小切手を担保として短期間に違法な高金利で貸し付けを行うヤミ金で、電話やFAXなどで融資の勧誘をしてきます。

「システム金融」と呼ばれるのは、一つのターゲットのもとに複数の貸金業者がシステム化したグループをなしているからです。グループを構成する複数の業者が次から次へと同じ中小企業へ貸し付け、その貸付金の回収を行うという手口に用いています。

3-5. 年金担保金融

「年金担保金融」は、連帯保証人に対して「年金を担保にお金が借りられます」などと宣伝して借り入れを勧誘してきます。しかし、年金受給権を担保として借入申込を受けることは法律で禁止されているため、絶対に利用しないでください。

もっとも、2004年に法律の改正があり、「違法年金担保融資対策法」のもと罰則が強化されるなどしたことから、近年の被害はほとんどないようです。

3-6. 自動車金融

「車でキャッシング」「車で即日融資」「乗ったままでもOK」などという広告によって勧誘し、自動車を担保に貸し付けを行うのが「自動車金融」です。出資法や貸金業法の規制をくぐり抜けるために、リース料の名目で高金利を徴収しています。

3-7. 紹介屋(コーチ屋)

「紹介屋」はダイレクトメールに記載された業者に連絡すると、「うちでは融資できないから、ほかの業者を紹介する」などと言い、次から次へと金融業者に行くように指示します。「コーチ屋」とも呼ばれ、紹介先で借り入れできたあとに、その借入金額の何割かを紹介手数料として請求してきます。また、利用者から聞き出した個人情報に付け込んで執拗に手数料を請求してきます。

3-8. 買取屋

「買取屋」が主にターゲットとするのは、複数の金融業者から借金をし多重債務に陥った人です。クレジットカードで換金性の高い商品を次々購入させ、それらをきわめて安い価格で買い取り、さらに多額の手数料をも請求する悪質な業者です。結局、多重債務者には、クレジット会社への高額の債務が残ることになります。

3-9. 整理屋

「整理屋」はその名のとおり、多重債務者に対し「債務を整理してあげますよ」などと言って近づいてきます。しかし、実際には何もせず、高額な手数料を徴収するだけです。

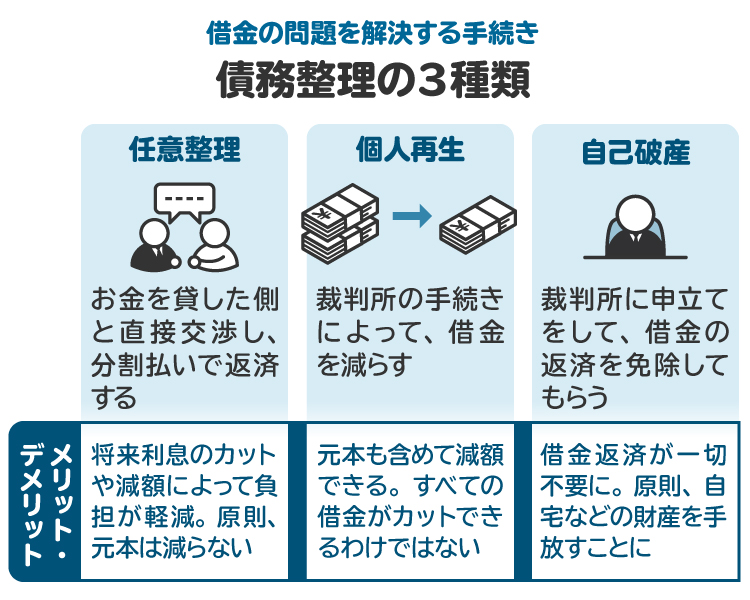

任意整理、個人再生、自己破産といった債務整理を依頼するのであれば、弁護士を頼るのが望ましいです。弁護士は、すべての法律問題を取り扱えるため、すべての債務整理で代理人として手続きを行えるからです。

司法書士は特別な認定を得た認定司法書士に限り、借金などの債務額が1件あたり140万円以下である場合のみ、任意整理の代理人として手続きを進めることができますが、個人再生や自己破産の代理人にはなれません。

3-10. チケット金融

「チケット金融」はまず、代金後払いでチケットを購入させます。そのチケットを他店に売却させる形式で金銭を貸し付け、一定期間後にチケットの額面どおりの代金を取り立てる手法がやり口です。利用者とチケット金融業者の契約は売買契約の形式ですが、現金化した受取金額と取り立てられた額面どおりの金額との差額が利息となり、その額は法外となります。

3-11. 脱法質屋

「脱法質屋」は質屋を装ったヤミ金です。質屋は質屋営業法により、年20%という出資法の上限金利年109.5%(うるう年は年109.8%)の利息を取ることが許されおり、その制度を悪用して高額の利息を求めてきます。

3-12. 都イチ金融

貸金業を行うには財務局または都道府県への登録が必要です。東京都知事の登録を受け合法的な貸金業者を装うヤミ金が「都イチ金融」で、「都(1)」で始まる登録番号であることがその名の由来です。東京都知事の登録を受けてはいるものの、実態は高金利で貸し付けるヤミ金です。

3-13. ファクタリング偽装

「ファクタリング」とは、一般に事業者が持つ売掛金をその支払期日前に一定の手数料を引いて買い取るサービスであり、法的には債権の売買にあたります。売掛金とは、商品やサービスを提供したあと、未回収の売上金を指します。

このファクタリングを装った高金利の貸し付けを行うヤミ金が「ファクタリング偽装」です。ファクタリングとして行われる取引でも、経済的には貸し付けと同様の機能がある場合には、貸金業にあたる可能性があります。ファクタリング業者から受け取る金額が、売掛金の金額と比較して低額である場合は、偽装ファクタリングの可能性が高いです。

また、ファクタリング契約や売掛金の売買契約において、ファクタリング業者から売掛金の売主に対し売掛金の回収業務が委託されており、売主が売掛金を回収できなかった場合に売主が売掛金を買い戻す、または売主自身の資金によりファクタリング業者に支払いをしなければならない、とされているようなものについては、ファクタリングを装ったヤミ金の可能性があります。

個人の給料債権を売買する「給与ファクタリング」という手法も存在しますが、これについては最高裁の判決(令和5年2月20日)で明確に貸金業と認定され、ヤミ金であることが確定しています。

3-14. 後払い現金化

「商品購入で即日キャッシュバック」「即日現金化」といったネット広告には注意が必要です。これは「後払い現金化」と呼ばれていて、価値のない商品を代金後払いで業者から購入させ、その業者がキャッシュバックやレビュー報酬として購入者に現金を渡し、提携した買取業者が商品を購入代金より低い金額で買い取るという手法が特徴です。先に受け取った金銭と商品代金との差額が大きく、高金利の貸し付けと同じで違法なヤミ金にあたることがほとんどです。

形式的には後払いによる商品売買であるものの、購入者はすぐに金銭を受け取ることができる一方、これを上回る商品の代金をあとで業者に支払うため、経済的な実態が貸し付けと言えます。個人情報が悪用されたり、インターネット上でさらされたりするなどして、トラブルや犯罪被害に巻き込まれるおそれもあります。

3-15. 先払い現金化

「商品を即日買い取ります」「お手元の品物をお金に換えることができます」などのネット広告を見たら、「先払い現金化」を疑いましょう。まず利用者の所有物を業者が買い取りますが、実際には利用者の手元にない品物を対象とし、商品画像を買い取りの対象とするケースが多いようです。その代金を利用者がいったん受け取るものの、利用者がその売買をキャンセルし、利用者が受け取った商品代金にキャンセル料を加えた金額を返還するという手法です。

キャンセル手数料が実質的な利息にあたり、その額はほとんど法外なものです。そのため、形式的には商品の売買であっても、その実態は高金利の貸し付けで、違法なヤミ金であるケースが大部分です。「先払い現金化」でも個人情報の悪用や、インターネット上のさらし行為など、トラブルや犯罪被害に巻き込まれるおそれがあります。

3-16. 個人間融資

「個人間融資」の多くは、インターネット掲示板やSNSなどに「お金を貸します」「融資します」などと書き込み、個人間での融資をうたっています。個人間の融資であっても、反復継続する意思があれば貸金業に該当するため登録が必要ですが、無登録ならばヤミ金となります。また、ヤミ金業者が個人を装って勧誘し、違法な高金利の貸し付けが行われる場合もあります。

4. ヤミ金のターゲットになる人の特徴は?

ヤミ金がまずターゲットにするのは「ブラックリスト入り」している人です。

過去に借金などについて債務整理をしたことがあれば、クレジットカードやローンなどの取引情報を扱う信用情報機関に「事故情報」としてその登録が残っています。これを俗に「ブラックリスト入り」と言い、この状況だと新規の借り入れができないため、ヤミ金にとっては格好の標的となります。

専業主婦(夫)などのように収入がなかったり、年金生活者などで収入が少なかったりして、消費者金融から自分自身では借りられない人もターゲットとなりやすいと言えます。

また、多重債務に陥り、借入額の上限を年収の3分の1までに制限する貸金業の総量規制によって、消費者金融からこれ以上借金ができなくなっている人もターゲットとなります。

最近は、SNSやネット広告を見て、ヤミ金とは知らずに安易に借り入れをしてしまう人も増えていると言われています。

5. すでにヤミ金からお金を借りてしまったら?

ヤミ金からお金を借りた場合や、相手がヤミ金だとわかった場合は、警察へ相談に行きましょう。いついくら借りて、いついくら返したかがわかる書類など、ヤミ金であることがわかる資料を持参してヤミ金から過酷な取り立てを受けていることをしっかり説明してください。ヤミ金の連絡先がわかれば、警察が取り立てを止めるように警告してくれます。

また、弁護士に依頼するのも大きな選択肢です。ヤミ金の連絡先がわかれば、弁護士からヤミ金に対し、取り立てをやめること、今後は一切返済しないことを伝えてくれます。このやりとりにより、多くの場合はヤミ金からの取り立てが止まります。

警察や弁護士の助けを借りたあとは、利用者もヤミ金に対して、一切返済しないという毅然とした態度をとることが重要です。

6. ヤミ金からの取り立てに対して、やってはいけないこと

違法だから一切返済しないという断固とした態度を見せずに、ヤミ金からの執拗かつ脅迫的な取り立てに負けて支払ってしまうことは絶対に避けなければいけません。一度支払ってしまえば、ヤミ金から「脅せばすぐに返す上客」というレッテルを貼られてしまいます。その後も次々に金銭を要求されたり、別のヤミ金業者に情報が出回って新たな被害に遭う可能性すらあります。

また、電話やSNS、勤務先や家族への連絡などで精神的に追い詰めてくるのも常套手段です。相手をしてしまえば事態は悪化する一方です。

ヤミ金の取り立てには、一人で対応せず、できるだけ早く弁護士などの専門家に相談することが重要です。違法業者に対しては、支払いを拒否する強い姿勢と、法的手段による対応が最も効果的です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. ヤミ金からお金を借りたいほどお金に困っている場合や、借りてしまった場合は弁護士に相談

お金に困ってヤミ金からの借り入れも考えている人、あるいはすでにヤミ金に手を染めてしまった人は、多くの場合、ほかにも借金があり、その返済資金がない、あるいは返済すると生活が苦しくなるという状況にいます。そうした場合、借金の支払いがなくなれば、生活を立て直せる可能性も高まるはずです。

返済に充てるお金がない場合やヤミ金からの取り立てに怯えている場合は、弁護士に依頼し、債務整理を通して借金問題を解決することをお勧めします。弁護士であれば、任意整理、個人再生、自己破産のどの手続きが適しているかのアドバイスも含め、しかるべき対応をしてくれます。

どの手続きを選択すべきかは借金状況や今後の返済見込みなどにより異なります。ヤミ金対応も併せて行ってくれるため、相談や依頼をすることで精神的な負担が大きく軽減されることも多いです。

借金問題に困っているなら一人で悩まずに、早めに弁護士などの専門家に相談しましょう。

8. ヤミ金の怖さに関してよくある質問

Q. ソフト闇金なら良心的で安全? お金を借りてもいい?

現在では取り立てがそれほど厳しくない「ソフト闇金」といった業者も存在するようです。しかし、ソフトなのは取り立ての対応だけで、利息はソフトではありません。取り立てを厳しくしないことによって、できるだけ長く利用者から法外な利息を徴収できるようにしているだけです。

結果、ソフト闇金を利用しても、一生法外な利息を支払い続けることになります。したがって、ソフト闇金という名前に安心して利用することは絶対に避けてください。

Q. ヤミ金を見分ける方法は?

貸金業を行うには貸金業の登録をする必要があります。そのため、登録業者かどうかを検索することでヤミ金かどうかを見分けることができます。登録貸金業者かどうかは、金融庁が展開している「登録貸金業者情報検索サービス」上で、登録番号のほか、商号か名称などを入力することで確認できます。

また、ヤミ金かどうかは金利を確認することでも見分けられます。年利で20%を超える出資法違反の金利をとっている業者がヤミ金です。

Q. ヤミ金からお金を借りても、完済すれば問題ない?

ヤミ金からお金を借りて完済することはまず不可能です。ヤミ金のほとんどは貸した元本の5割以上の額を1週間から10日という短期間で利息として返還させ、その利息の支払いをずっと続けさせるからです。そして、返済が滞ると脅迫まがいな取り立てをします。

利用者が「利息も含めて全部返したはず」と言っても、「返してもらったのは利息だけだ」と答えてヤミ金は執拗に取り立てを続けます。このように一度ヤミ金から借りれば、法外な利息を半永久的に支払い続けることになります。絶対にヤミ金を利用してはいけません。

Q. ヤミ金からの借金は返さなくてよい?

ヤミ金による貸し付けは、ほとんどの場合きわめて高い金利でなされています。これは、反倫理的行為として公序良俗に反し、無効(民法90条)となります。そのため、返済する義務はありません。

返済義務がないことを主張した際、「契約が無効ならば、ヤミ金から受け取ったお金は借主が不当に利得したことになるから元本は返せ」とヤミ金が言ってくる場合があります。この言い分に対しても、そもそもが反倫理的行為によってなされた給付であるため、不法な原因による給付(民法708条)として元本も返還する必要はありません。

Q. ヤミ金からの借金を返さなかったら、仕返しや逆恨みをされる?

ヤミ金が実際に利用者の前に現れて利用者の身体に危害を加えるような行動に出ることは、そう多くはありません。ただし、電話やメールなどでの執拗かつ脅迫的な取り立ては止まりません。この取り立てを止めるには警察や弁護士に相談して対応してもらうべきです。

Q. ヤミ金を撃退する方法は? ヤミ金が嫌がることはある?

ヤミ金に対抗するには、警察に相談して、警察からヤミ金に対し取り立てを止めるように警告してもらう、あるいは弁護士に依頼して、弁護士からヤミ金に対し取り立てをやめること、今後一切返済しないことを伝えてもらうのが理想です。これらの通告により、多くの場合、ヤミ金からの取り立ては止まります。

なお、ヤミ金への返済先の口座については、犯罪に利用された疑いのあるものとして凍結してもらえます。

9. まとめ ヤミ金からお金を借りしてしまった場合は警察や弁護士の助けを借りて

出資法が定める上限金利の年20%を超える金利を違法で要求してくるヤミ金からお金を借りると、法外な高金利、悪質で執拗な取り立て、個人情報の悪用などで苦しみ続けることになります。

いくらお金に困っているからといって、ヤミ金に手を出すのは絶対に避けましょう。ヤミ金からお金を借りた場合や、相手がヤミ金だとわかった場合は警察や弁護士の助けを借りてください。ヤミ金の連絡先がわかれば、警察や弁護士から取り立てをやめるように伝えてくれます。

返済に充てるお金がない場合やヤミ金からの取り立てに怯えている場合は、弁護士に依頼し、任意整理、個人再生、自己破産のいずれかの債務整理を通して借金問題を解決することをお勧めします。

(記事は2025年9月1日時点の情報にもとづいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す