目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 支払督促とは?

「支払督促」とは、裁判所がお金の支払いを促す手続きです。お金を払ってもらう権利がある側(債権者)は、お金を支払う義務がある人(債務者)に対して、支払督促を裁判所に申し立てることができます。

裁判所は、簡単な書類審査のみを行った後、債務者に対して支払督促を送達します。支払督促が届いてから2週間以内に異議を申し立てないと、財産が差し押さえられるリスクが生じます。

財産の差し押さえを避けたいなら、無視せず対応しなければなりません。弁護士や司法書士に相談して、対処法のアドバイスを受けましょう。

2. 簡易裁判所から支払督促が送られてきた場合の対処法

支払督促は、簡易裁判所から債務者宛に送達されます。支払督促を受け取ったら、以下のいずれかの対応を行いましょう。

2-1. お金を支払う

支払督促がされて、手元に十分なお金がある場合は、速やかに払った方がよいです。

滞納が続くと遅延損害金(支払い遅れに対する賠償金)も発生し、訴訟(裁判)を含めたさらに厳しい取り立てを受けるおそれもあります。そうならないように、払えるのであれば速やかに支払いましょう。

2-2. 異議申立てを行う

支払督促に応じない場合は、裁判所に対して異議申立書を送付しましょう。異議の詳しい理由を記載する必要はなく、単に「異議を申し立てる」旨を記載して送付すれば足ります。

支払督促の内容が間違っている場合はもちろん、内容が正しい場合でも異議を申し立てることはできます。今後の対応を考える時間を稼ぐために、とりあえず異議を申し立てるのは、支払督促でよくある対応です。

異議を申し立てると、すぐには強制執行ができないため、財産の差し押さえを回避できます。ただし、自動的に訴訟へ移行するため、あらかじめ弁護士や司法書士のサポートを受けることをおすすめします。

支払督促に対する異議申立ての期間は、届いてから2週間以内です。迅速な対応が求められるので、支払督促を受け取ったら速やかに弁護士や司法書士へ相談しましょう。

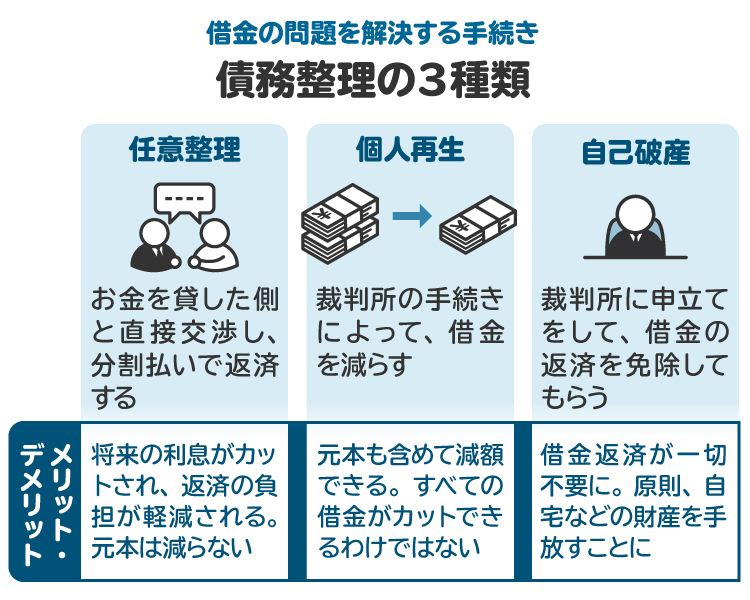

2-3. 債務整理を検討する

異議申立てによって財産の差し押さえを一時的に回避しても、支払督促の内容が正しい場合は、いずれ財産が差し押さえられます。財産の差し押さえを回避するためには、債務整理を検討しましょう。

債務整理とは、借金の負担を軽減する手続きです。主に「任意整理」「個人再生」「自己破産」の3種類があります。それぞれの特徴は以下のとおりです。

どの方法を選択すべきかは、その人の状況によって異なります。弁護士や司法書士に相談してアドバイスを受けましょう。

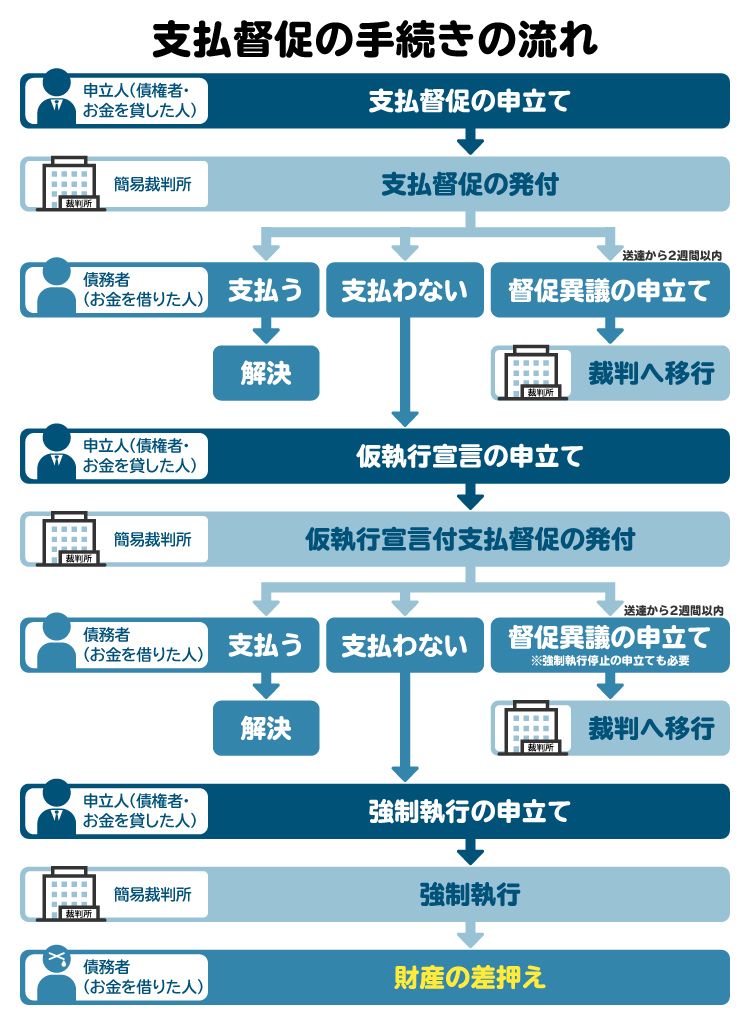

3. 借金に関する支払督促の流れ

借金について、銀行や消費者金融などの債権者が支払督促を送付してくると、以下の流れで手続きが進行します。

3-1. 簡易裁判所の支払督促で一括返済を求められる

支払督促は、簡易裁判所の書記官が債務者に対して送達します。支払督促の内容は、おおむね以下のとおりです。

当事者の表示、請求の趣旨・原因は別紙記載のとおり。債務者は、請求の趣旨記載の金額を債権者に支払え。債務者がこの支払督促の送達日から2週間以内に督促異議を申し立てないときは、債権者の申立てによって仮執行の宣言をする。

別紙には、支払いを求める理由と金額が記載されています。まずは心当たりがあるかどうかを確認しましょう。

3-2. 2週間以内に異議申立書を送付する

債務者は、支払督促の送達日(届いた日)の翌日から起算して2週間、簡易裁判所に対して異議を申し立てることができます。送達日は原則として支払督促を受け取った日ですが、受け取りを拒否し続けると別の形で送達がなされることもあるので注意が必要です。

異議申立ては、簡易裁判所に「異議申立書」を送付して行います。異議申立書には、以下の内容を記載しましょう。なお、異議申立ての理由を記載する必要はなく、単に「異議を申し立てる」旨を記載すれば足ります。異議申立書は支払督促に同封されていることもあります。

○○簡易裁判所 令和○年(ロ)第○○号

債権者 ○○株式会社

債務者 ○○

督促異議申立書

○○簡易裁判所 御中

○年○月○日

(住所)

(氏名)

頭書督促事件について発せられた支払督促に対して、督促異議の申立てをします。

以上

支払督促に対して異議を申し立てると、直ちに財産の差し押さえはできなくなり、自動的に訴訟へ移行します。訴訟では、借金の返済義務があるかどうかを裁判所の法廷で争うことになります。

3-3. 仮執行宣言付支払督促が送達される

支払督促が送達された翌日から2週間以内に異議を申し立てないと、債権者(お金を貸した側)は裁判所に対して「仮執行宣言付支払督促(かりしっこうせんげんつきしはらいとくそく)」を申し立てることができます。

「仮執行宣言」とは、判決などで結論が確定する前でも、強制執行の申立てを認める旨の宣言です。仮執行宣言付支払督促が発せられると、債権者はそれを用いて強制執行の申し立てが可能になります。

仮執行宣言付支払督促は、債務者に対しても送達されます。債務者は、仮執行宣言付支払督促の送達日から2週間は再び異議を申し立てることができます。異議申立てをせずに2週間が経過すると、仮執行宣言付支払督促が確定し、訴訟で争うことができなくなるので十分ご注意ください。

3-4. 強制執行で財産を差し押さえられる

仮執行宣言付支払督促が発せられると、債権者はそれを用いて、裁判所に強制執行を申し立てることができるようになります。「強制執行」とは、財産を差し押さえて換金し、借金などを強制的に回収する手続きです。

たとえば、預貯金や給与、不動産などの財産が差し押さえの対象になります。預貯金の残高が突然ゼロになる、給与の一部が支払われなくなる、家から追い出されるなどの不利益が生じてしまいます。このような事態を避けるためには、強制執行を申し立てられる前に対処しなければなりません。

なお、仮執行宣言付支払督促が発せられた場合も、その送達を受けた日の翌日から2週間が経過するまでは、裁判所に対して異議を申し立てることができます。

ただし、すでに強制執行が申し立てられている場合は、異議申立てを行うだけでは強制執行の手続きは止まりません。財産の差し押さえを回避するには、支払督促に対する異議申立てと併せて「強制執行停止の申立て」を行う必要があります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 支払督促が送られてきた場合の注意点

裁判所の名義で支払督促が送られてきたら、無視せず対応しなければなりません。

ただし、どのように対応すべきかは状況によって異なります。以下のポイントに留意しながら、弁護士や司法書士のアドバイスを受けつつ対処法を検討しましょう。

4-1. すでに「ブラックリスト入り」している可能性が高い

銀行や消費者金融からの借金、クレジットカードの料金などに対して支払督促が送られてきた場合は、すでに「ブラックリスト入り」している可能性が高いと思われます。

「ブラックリスト入り」とは、個人信用情報機関に事故情報(信用に悪影響を与える事実)が登録されていることをいいます。ブラックリスト入りしていると、新たに借り入れをすることはできず、クレジットカードの作成もできません。利用中のクレジットカードも強制的に解約されてしまいます。

借金などの滞納に関する事故情報の登録期間は5年間です。今後5年間程度は、借入れやクレジットカードを利用できなくなると考えましょう。

なお、ブラックリスト入りは債務整理のデメリットの一つにも挙げられますが、滞納によってすでにブラックリスト入りしているなら気にする必要はありません。速やかに弁護士や司法書士へ相談して、債務整理を検討しましょう。

4-2. 時効が完成していないかを確認する

借金は、一定の期間が経過すると消滅時効が完成し、支払う義務がなくなります。借金の時効が完成するのは、以下の期間が経過したときです。

【2020年3月31日以前の借金】

権利を行使できる時から10年

【2020年4月1日以降の借金】

以下のうち、いずれか早く経過する期間

・債権者が権利を行使できることを知った時から5年

・権利を行使できる時から10年

時効の完成によって借金を支払う必要がないと主張することを「時効の援用」といいます。時効を援用すれば、支払督促に応じる必要がなくなります。

ただし、時効期間が経過する前に、債権者(お金を貸した側)から内容証明郵便による請求、支払督促の申立て、訴訟の提起などが行われた場合は、消滅時効が完成しません。また、借金の一部を支払うなどして借金の支払い義務があることを自ら認めると、時効が完成しなくなってしまいます。

借金などの時効を援用する際には多くの注意点があるので、弁護士や司法書士のアドバイスを受けましょう。

4-3. 異議申立ての期間に注意する

支払督促に対しては、異議申立てをすれば直ちに強制執行を受けることはなくなります。ただし、異議申立ての期間は法律によって厳密に決められています。

最初に届いた支払督促に対する異議申立ての期間は、届いた日(送達日)の翌日から起算して2週間以内です。たとえば4月1日に届いた場合は、4月15日が異議申立ての期限となります。この期間に異議を申し立てないと、債権者の申立てによって仮執行宣言付支払督促が発せられるリスクが生じます。

仮執行宣言付支払督促に対する異議申立ての期間も、届いた日の翌日から起算して2週間以内です。この期間に異議を申し立てないと、仮執行宣言付支払督促が確定し、強制執行を免れることができなくなります。

異議申立ては1日でも遅れると認められないので、期限を正しく把握したうえで早急に対応しましょう。

4-4. 支払督促を装う詐欺もある

裁判所が発する支払督促を装って、架空請求を行う詐欺業者が存在するので注意が必要です。支払督促を装った架空請求を見抜くためには、以下のポイントを確認しましょう。

請求の理由や金額に心当たりがあるか

「特別送達」によって送られてきたか(特別送達でなければ、詐欺の可能性が高い)

封筒に裁判所名が記載されているか(記載されていなければ、詐欺の可能性が高い)

「特別送達」は裁判所が通知を行う際に利用される特別な郵便で、配達人から署名や押印を求められ、直接手渡されます。

判断が難しい場合は、弁護士や司法書士、消費生活センターなどに相談してアドバイスを求めましょう。

5. 支払督促と少額訴訟の違いは?

支払督促は、銀行・消費者金融・カード会社などの債権者が、未払いのお金を回収するための手段の一つです。

支払督促と同じく、裁判所を通じた債権回収の手段として「少額訴訟」が挙げられます。支払督促と少額訴訟の共通点や違いは、下表のとおりです。

支払督促 | 少額訴訟 | |

|---|---|---|

裁判所による 審査の内容 | 債権者が提出する書類について、 形式的な審査のみを行う | 債権者と債務者の主張を 公平に聞いて判断する |

管轄裁判所 | 簡易裁判所 | 簡易裁判所 |

請求額の上限 | 無制限 | 60万円以下 |

裁判所への出廷 | 不要 | 必要 1日で裁判は終了 |

確定した場合の 強制執行の可否 | 可能 | 可能 |

異議申立ての 期間 | 支払督促の送達日の翌日から 2週間以内 送達日の翌日から2週間以内 | 判決書正本の送達日の翌日から 2週間以内 |

異議申立ての 効果 | 通常訴訟への移行 | 同じ簡易裁判所での判断 弁論をする前に申し立てが必要 |

債権者に少額訴訟を起こされたら、裁判所への出廷が必要となります。裁判所から送られてくる訴状を無視していると、支払義務が確定してしまうので要注意です。少額訴訟への対処法が分からないときは、弁護士や司法書士に相談しましょう。

6. 支払督促が届いたときに弁護士や司法書士に相談するメリット

裁判所から支払督促が届いたときは、速やかに弁護士や司法書士に相談しましょう。異議申立てなどの対応をサポートしてもらえます。

弁護士や司法書士には、債務整理の相談も可能です。アドバイスを踏まえて正しい方法で債務整理を行えば、借金問題を根本的に解決できます。弁護士や司法書士への相談が早ければ早いほど、解決策の選択肢が広がります。裁判所の支払督促を受け取ったら、すぐに弁護士や司法書士へご相談ください。

7. 支払督促についてよくある質問

Q. 支払督促を無視・放置するとどうなる?

支払督促を無視し続けると、最終的に財産が差し押さえられます。預貯金の残高が突然ゼロになったり、給与の一部が支払われなくなったりするかもしれません。そうならないように、弁護士や司法書士へ相談して早急に対応しましょう。

Q. 支払督促は受け取り拒否できる?

支払督促の受け取りは拒否できません。支払督促は「特別送達」という方法で配達されます。受け取りを拒否しても、正当な理由がなければその場に郵便物を差し置かれ、送達が完了したことになります。

Q. 支払督促の費用は誰が負担するの?

支払督促の費用は、申立てをする債権者が負担しますが、後日債務者に対して請求することが認められています。

Q. 借金を何カ月滞納すると支払督促される?

支払督促の申立てをいつ行うかは、債権者の方針によって異なります。一般的には、2カ月から3カ月程度以上滞納が続くと、支払督促や訴訟などの法的手段をとられるリスクが高くなります。

8. まとめ 支払督促が届いた場合は、すぐに弁護士や司法書士に相談する

裁判所から支払督促が送られてきたら、無視せず対応しなければなりません。放っておくと、強制執行によって財産を差し押さえられてしまうおそれがあります。

弁護士や司法書士に相談すれば、支払督促への対処法についてアドバイスを受けられます。また、借金問題を根本的に解決するための、債務整理手続きも相談できます。

借金などを滞納していて、支払える見通しが立たない場合は、速やかに弁護士や司法書士に相談しましょう。

(記事は2025年7月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す