目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 闇金からお金を借りてはいけない理由

「闇金(ヤミ金)」は、貸金業の登録の有無にかかわらず、出資法に定める金利以上の金利で貸し付けを行う違法業者を指します。

闇金の利息は法外です。多くは1週間で5割くらいの利息を取っていると思われます。これは、年利にすると単純計算で約2600%を超えており、刑罰規制のある出資法の超高金利(年109.5%)の約25倍もの金利です。そして、執拗かつ脅迫的な取り立てにより、利用者はこの法外な利息を一生支払い続ける結果になりかねません。

さらに、闇金は利用者本人の住所や電話番号だけでなく、家族や勤務先の情報を聞き出し、返済が滞ると家族や勤務先にも危害を加えるような脅しを入れます。また、返済できないと預貯金口座や携帯電話を闇金に譲り渡すように言ってきます。

しかし、これらの譲り渡しは犯罪です。たとえば銀行口座を渡すことは違法であり、闇金の利用者が犯罪者となってしまうおそれもあります。預貯金口座について言えば、譲り渡したその口座はほかの利用者の闇金への返済に利用されることになります。そして、闇金に利用されていることがわかればその口座は凍結されます。場合によっては、共犯者として疑われてしまう可能性もあるでしょう。

さらに、口座を譲り渡した闇金利用者名義の別口座も利用停止になってしまう可能性があります。法外な利息を半永久的に支払うことになり、返済が滞れば執拗かつ脅迫的な取り立てがなされるのみならず、利用者が犯罪者になってしまう危険もある点などから言えるのは、絶対に闇金からお金を借りてはいけないということです。

2. 巧妙化する闇金の手口|よくあるパターン

名目上は金銭の貸し付けでなくても、実質上は貸し付けで、その実態は闇金であるケースがあります。また、適法な貸し付けであると装っていても、その実態は違法な高金利の貸し付けである場合もあります。代表的な闇金の手口だけでも、16ものパターンが存在します。

2-1. ファクタリング偽装

「ファクタリング偽装」とは、事業者が持っている売掛金を活用した手法です。

売掛金とは企業が商品やサービスを販売したり、提供したりしたあと、取引先にこれから支払ってもらう代金のことです。ファクタリング自体はその支払い期日前に一定の手数料を引いて売掛債権(取引先からまだ回収していないお金を受け取る権利)を買い取るサービスであり、民法上の債権譲渡取引として合法的に行われています

しかし、このファクタリングを装った高金利の貸し付けを行う闇金が存在します。ファクタリングとして行われる取引でも、経済的には貸し付けと同様の機能を持っている場合は、貸金業にあたる可能性があります。ファクタリング業者から受け取る金額が、売掛金の金額と比較して低額である場合は特に、偽装ファクタリングのおそれがあります。

また、ファクタリング契約や売掛金の売買契約において、ファクタリング業者から売掛金の売主に対し売掛金の回収業務が委託されており、売主が売掛金を回収できなかった際に売主が売掛金を買い戻すとされている場合には、ファクタリングを装った闇金の可能性があります。売主自身の資金によりファクタリング業者に支払いをしなければならないとされているようなものも、ファクタリング偽装である可能性が高いです。

なお、個人としてファクタリングを利用する機会は基本的にないと思いますが、給料債権を売買する「給与ファクタリング」という手法が存在します。これについては2023年2月20日の最高裁の判決で明確に貸金業と認定され、闇金であることが確定しています。

2-2. 後払い現金化

「即日現金化」「商品購入で即日キャッシュバック」などのネット広告には注意が必要です。

これは「後払い現金化」と呼ばれていて、価値のない商品を代金後払いで業者から購入させ、その業者がキャッシュバックやレビュー報酬として購入者に現金を渡す手法や、提携した買取業者が商品を購入代金より低い金額で買い取るやり口です。

形式的には後払いによる商品売買であり、購入者はすぐに金銭を受け取ることができます。しかし、これを上回る商品の代金をあとで業者に支払わなければならないため、経済的な実態は貸し付けと言えます。購入者が先に受け取る金銭とあとで支払う商品代金の差額が大きく、高金利の貸し付けと同じく違法な闇金にあたることがほとんどです。

後払い現金化では、個人情報が悪用されたり、インターネット上でさらされたりなどして、トラブルや犯罪被害に巻き込まれるおそれもあるため、絶対に手を出さないように注意しましょう。

2-3. 先払い現金化

「商品を即日買い取ります」「お手元の品物をお金に換えることができます」などのネット広告を見かけたことがあるかもしれません。

これは「先払い現金化」と呼ばれる手法です。利用者の所有物を業者が買い取り、その代金を利用者がいったん受け取るものの、利用者がその売買をキャンセルし、利用者が受け取った商品代金にキャンセル料を加えた金額を返還するという流れです。

その際のキャンセル手数料が実質的な利息にあたり、その額は法外なものであることがほとんどです。そのため、形式的な商品の売買であっても、その実態は高金利の貸し付けで、違法な闇金であるケースが多いと言えます。

「先払い現金化」でも個人情報が悪用されたり、ネット上でさらされたりなどして、トラブルや犯罪被害に巻き込まれるおそれがあります。

2-4. 個人間融資

SNSやインターネット掲示板などで、「お金を貸します」「融資します」などと書き込み、個人間での融資をうたっている場合があります。しかし、個人間の融資であっても反復継続する意思があれば貸金業に該当し、登録が必要です。無登録で貸し付けをしているのであれば、闇金に該当する可能性があります。

また、闇金業者が個人を装って勧誘し、違法な高金利の貸し付けが行われるケースもあります。個人間融資であっても安易に利用しないように注意してください。

2-5. 押し貸し

勝手に口座にお金を振り込んできて、違法な高金利の返済を迫るのが「押し貸し」です。以前に闇金や消費者金融を利用した人の情報を利用して貸し付けを行うのが特徴です。

勝手に振り込まれたお金であるため、本来は利息を支払う必要はありません。しかし振り込まれたお金を出来心で使ってしまったりすると、その弱みに付け込まれ、高い利息を支払ってしまう事態にもなりかねません。

トラブルに巻き込まれないためにも、心当たりのない振込みには手をつけないようにしてください。

2-6. カラ貸し

「カラ貸し」とは、実際にはお金を貸していないにもかかわらず、「お金を貸した」などと一方的に主張し、返済を求めてくる悪質な手口です。多くの場合、脅迫的な言葉や態度で不安をあおり支払わせようとするため、恐怖を感じる人も少なくありません。

実際にお金が振り込まれていなければ、借金の返済義務は発生しません。このような「カラ貸し」は詐欺や恐喝に該当する違法行為であり、絶対に応じてはいけません。

2-7. システム金融

中小零細な事業者に対し、それらの事業者が振り出した手形や小切手を担保として、短期間に違法な高金利で貸し付けを行う貸金業者が「システム金融」です。

システム金融と呼ばれるのは、一つの資金元に複数の貸金業者がシステム化したグループをなして次から次へと同じ中小零細事業者への貸し付けを行い、その貸し付け金の回収を行うことが理由とされています。

システム金融は電話やFAXなどで融資の勧誘をします。表向きはビジネスローンのように装っていますが、実際は法外な利息を取る違法業者であり、経営が苦しい事業者をさらに追い詰める危険な存在です。

2-8. 090金融

貸金業を営むためには、必ず固定電話の番号を設置して貸金業登録する法律上の義務があります。「090金融」は店舗や事務所を持たず、他人名義の携帯電話などを利用して連絡をとる闇金です。以前から、闇金はこの手法を用いることが多いです。

090金融はダイレクトメールやチラシ、あるいは電柱のビラなどで集客していますが、これらの宣伝広告には、固定電話の番号は一切記載されていません。すべて無登録で、しかも法外な高金利の闇金です。

また、090金融の被害者が返済の代わりに自分の携帯電話を業者に渡すという事例もあります。

2-9. 年金担保金融

「年金担保金融」は、連帯保証人などに「年金を担保にお金が借りられます」などと宣伝して借り入れを勧誘する業者です。年金受給権を担保として借入申込を受けることは法律で禁止されています。したがって、年金受給者は違法な年金担保融資は絶対に利用しないでください。

なお、2004年に法律の改正があり罰則が強化されるなどしたことから、現在はほとんど被害がないようです。

2-10. 自動車金融

「乗ったままでもOK」「車で即日融資」「車でキャッシング」などという広告により、勧誘し、自動車を担保に貸し付けを行うのが「自動車金融」です。出資法や貸金業法の規制をくぐり抜けるために、リース料名目で高金利を徴収しています。

返済が遅れると車両の引き上げ(強制的な回収)や脅迫まがいの取り立てが行われることもあり、トラブルに発展しやすいのが特徴です。

2-11. 紹介屋(コーチ屋)

ダイレクトメールに記載された業者に連絡すると、「うちでは融資できない。ほかの業者を紹介する」などと言うのが「紹介屋(コーチ屋)」です。その後、次から次へと金融業者に行くように指示され、借り入れできた場合に、その借入金額の何割かを紹介手数料として請求してきます。

紹介屋も利用者から聞き出した個人情報の悪用をちらつかせて執拗に手数料を請求してきます。紹介屋は貸金業者ではなく、ほとんどが違法な業者です。紹介手数料の支払い義務は一切ありませんので、決して応じないようにしてください。

2-12. 買取屋

「買取屋」は、複数の金融業者から借金をして多重債務に陥った人を主にターゲットにします。クレジットカードで換金性の高い商品を次々と購入させ、それらを非常に安い価格で買い取り、さらに多額の手数料も請求する手法をとります。

結局、多重債務者にはクレジット会社への高額の支払い義務が残ることになります。

2-13. 整理屋

「整理屋」とは、多重債務に苦しむ人に対して「借金を整理してあげる」「債務をまとめて解決できる」などと持ちかけてくる悪質な業者です。もっともらしい説明をしますが、実際には具体的な対応は一切行わず、高額な手数料だけを請求して姿を消すケースがほとんどです。

債務整理には「任意整理」「個人再生」「自己破産」などさまざまな方法がありますが、これらの手続きを正式に代理できるのは弁護士だけです。借金の問題を本当に解決したい場合は、こうした違法業者に頼るのではなく、借金問題に詳しい弁護士に相談することが最も確実で安心な方法です。

2-14. チケット金融

「チケット金融」は代金後払いでチケットを購入させ、これを他店に売却させる形式で金銭を貸し付け、一定期間後にチケットの額面どおりの代金を取り立てる手法をとります。利用者とチケット金融業者の契約は売買契約の形式ですが、現金化した受取金額と取り立てられた額面どおりの金額との差額が利息となり、その額は法外です。

契約内容にはチケットの返品不可や高額な違約金が盛り込まれていることも多く、返済が滞った場合には強引な取り立てや脅迫まがいの行為に及ぶケースもあります。

2-15. 脱法質屋

「脱法質屋」は質屋を装った闇金です。質屋は質屋営業法により年20%という出資法の上限金利を超える特例高金利の年109.5%(うるう年は年109.8%)の利息を取ることが許されています。

脱法質屋はこの制度を悪用し、質物としての価値がない物を形式的に預かるだけで、実質的には無担保の貸し付けを高金利で行っているケースが多く見られます。

2-16. 都イチ金融

「都イチ金融」とは、東京都知事の登録番号を悪用して、正規の貸金業者を装う闇金業者のことです。

貸金業を営むには、本来、財務局または各都道府県の知事からの登録を受ける必要があります。東京都の場合、登録番号は「都(1)」のように表記されるため、「都イチ金融」という名称で呼ばれています。

これらの業者は、登録番号や業者名を本物の貸金業者のものと似せたり、実在する正規業者の情報を勝手に使用したりして、あたかも合法で安全な業者であるかのように見せかけます。しかし実際には、違法な高金利での貸し付けを行い、強引な取り立てを繰り返す闇金業者です。

見かけ上は正規業者に見えるため、利用者が安心して借りてしまうケースもありますが、年利が数百%に達することもあり完全に違法です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. 闇金がターゲットとするのはどんな人?

過去に債務整理をした経験がある人は要注意です。闇金は、クレジットカードやローンの利用状況などの個人情報を扱う信用情報機関に事故情報が残っているせいで新規の借り入れができない人をまずターゲットにします。

また、多重債務に陥り、貸金業法の「総量規制」によって年収の3分の1を超える借り入れができなくなった人も、こうした闇金業者のターゲットにされがちです。

さらに、専業主婦や専業主夫などのように収入がなかったり、年金生活者などで収入が少なかったりして、消費者金融から自分自身では借りられない人もターゲットとなりやすいと言えます。

なお、最近はSNSやネット広告を見て、闇金とは知らずに安易に借り入れをしてしまう人も増えているようです。

4. 闇金かどうかを確かめる方法

闇金かどうかを確かめる方法は主に次の3つです。

貸金業者の登録の有無を確認する

金利を確認する

業者の情報を確認する

4-1. 貸金業者の登録の有無を確認する

貸金業を行うには貸金業の登録をする必要があるため、登録業者かどうかを検索することをお勧めします。この検索は金融庁が運営している「登録貸金業者情報検索サービス」から容易にできます。登録がなければ、違法な闇金業者である可能性が高いです。

業者名や所在地、登録番号などを入力するだけで、正規の業者かどうかが確認できます。怪しい業者を見分けるための第一歩として、必ず登録の有無をチェックしましょう。

4-2. 金利を確認する

出資法違反の金利を取っている業者が闇金です。現在、出資法の金利の上限は年20%、借入額によって異なる利息制限法の利率は一年あたり15%から20%です。年20%の利息を超えている場合には基本的に闇金業者と判断するのがよいでしょう。

契約前に必ず金利を確認し、少しでも不自然に高いと感じたら絶対に借りないようにしましょう。

4-3. 業者の情報を確認する

インターネットなどで業者の情報を確認することも有用です。情報がまったくない業者は闇金の可能性が高いと言えます。ただし、情報があってもそれをうのみにすることは差し控えたほうがよいでしょう。正規の業者を装っている可能性もあり得るからです。

5. 闇金の実態|本当に「殺される」ことはある?

闇金業者が利用者の殺人までに至るケースはそうそうないかもしれませんが、闇金からの厳しい取り立てに利用者が耐え切れず、自殺してしまったケースは少なからずありました。

現在は「ソフト闇金」と言われるように取り立てが厳しくない業者が多いものの、以前は返済ができないのなら「腎臓を売れ」「目ん玉を売れ」などと言って身体に危害を加えることを示唆する脅しや、玄関ドアに「金返せ」などのビラを貼られたり、闇金利用者の近所に借金があることを触れ回ったりするなど、悪質な行為をする闇金業者も多くありました。そうした闇金のやり口を苦にして自ら命を絶った事案もありました。

なお、筆者も2003年(平成15年)、大阪府八尾市で発生したある痛ましい事件に弁護団の一員として関わりました。この事件では、同市に住む主婦が闇金からの執拗な取り立てを苦にして、夫と長兄とともにJR関西線の踏切付近で電車に飛び込み、自ら命を絶つという悲劇が起きたのです。

このような事案からもわかるとおり、闇金被害は人の命を奪うほど深刻な問題であり、決して「少額だから」「すぐ返せるから」と安易に関わってよいものではありません。

6. 闇金からの借り入れに返済義務はない

闇金による貸し付けは、ほとんどの場合著しい高金利でなされており、これは、反倫理的行為として公序良俗に反して無効(民法90条)となります。そのため、返済する義務はありません。

また、闇金側が「契約が無効ならば、闇金から受け取ったお金は、借主が不当に利益を得たことになるから利息を含まない元本は返せ」と主張してくることもあります。しかし、闇金による貸し付けは反倫理的行為によってなされた給付であるため、不法な原因による給付(民法708条)として、利息だけでなく元本も返還する必要はありません。

7. お金がない場合の闇金からの借り入れ以外の対処法

お金がないからと言って、闇金からは絶対に借り入れないようにしましょう。ほかのところから貸し付けを受けたり、借金問題を解決したりする選択肢を紹介します。

7-1. 生活福祉資金貸付制度

「生活福祉資金貸付制度」は厚生労働省の指導のもと、各都道府県の社会福祉協議会が実施している公的な貸付制度です。この制度では、低所得者世帯、障害者世帯、失業者世帯など、経済的に厳しい状況にある人を対象に、一定の条件のもとで生活費や教育費などの資金を無利子または低利で貸し付けています。

あくまでも「貸し付け」であるため、原則として返済義務がありますが、状況に応じて返済の猶予や減免が認められることもあります。

7-2. 生活保護

病気や障害、失業などの理由で働くことが難しく、日常生活に必要な費用に困っている場合は、生活保護を受けることができます。生活保護は、最低限度の生活を保障するための制度で、必要と認められれば生活費や住居費、医療費などが支給されます。

困窮しているにもかかわらず申請をためらう人も少なくありませんが、生活保護は憲法に基づく正当な権利です。生活に困っているときは、一人で抱え込まずに、お住まいの市区町村の福祉事務所に相談することが大切です。

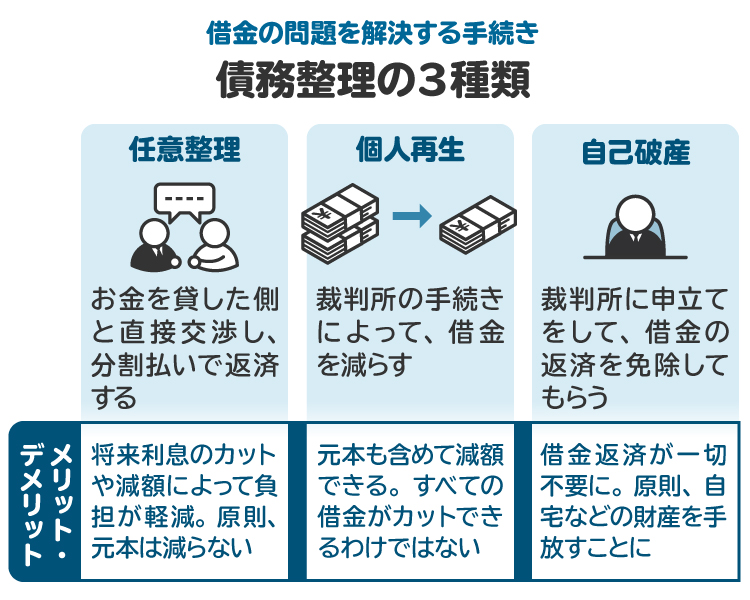

7-3. 債務整理

闇金からお金を借りなくてはいけないほど生活が苦しいのであれば、債務整理をすることによって生活費を生み出せる場合もあります。主な債務整理の方法には、任意整理、個人再生、自己破産の3つがあります。

任意整理は、銀行や消費者金融などの債権者との間で返済額と支払い方法を話し合い、その合意に基づいて借金などの債務を返していく手続きです。裁判所を通さないため、周囲に知られずに借金問題を解決できます。

個人再生は、借金など債務の支払いができないおそれのある人が裁判所に申立てをし、債務を減額してもらったうえで、減額された債務を分割で支払う手続きです。自宅を残したうえで、大幅に元本を減額してもらえる可能性があります。

自己破産は、債務の返済ができなくなった人が裁判所に申立てをして、債務の支払いを免除してもらう(免責)手続きです。税金や養育費などを除きすべての債務がゼロになるので、生活を根本的に立て直せます。

なお、多くの場合、債務整理については弁護士や司法書士などの専門家に依頼するのが理想です。弁護士や司法書士への依頼費用を捻出できないときは、「日本司法支援センター 法テラス」の費用の立替制度を利用するのもよいでしょう。ただし、法テラスを利用するには、依頼したい弁護士が法テラスと契約していることや、債務整理をしたい債務者とその配偶者の収入と財産が一定額以下である必要があります。

8. もしも闇金からお金を借りてしまったら?

生活苦で闇金からお金を借りてしまった場合、まずは警察に相談に行きましょう。その際は、いつごろ、いくら借りて、いくら返したかがわかる書類など、相手が闇金であることがわかる資料を持参し、過酷な取り立てを受けていることを説明してください。闇金の連絡先がわかれば、警察が取り立てをやめるように警告してくれます。

弁護士に依頼する選択肢もあります。闇金の連絡先がわかれば、弁護士から闇金に対し、取り立てをやめること、今後闇金には一切返済しないことを伝えてくれます。これにより、多くの場合、闇金からの取り立ては止まります。弁護士に依頼した以降は、利用者側から闇金には一切返済をしないという毅然とした態度をとることが重要です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 闇金が頭をよぎるほど生活が苦しいとき、弁護士に相談するメリット

生活が厳しく、「もう闇金に頼るしかないかも」と考えてしまう人の多くは、すでに複数の借金を抱えていて、返済のための資金も底をついているケースが少なくありません。もし返済が苦しいなら、早めに弁護士などの専門家に相談してください。

弁護士に相談すれば、現在の家計状況や債務の内容をふまえたうえで、「任意整理」「個人再生」「自己破産」など、状況によって最適な債務整理の方法を提案してもらえます。

借金に追われる日々を抜け出すためには、闇金ではなく、法的な手段による解決が最も安全かつ確実な方法です。少しでも不安を感じたら、早めに弁護士に相談することが、生活再建への第一歩となります。

10. 闇金からの借り入れに関してよくある質問

Q. 闇金からの借入限度額は?

闇金については、貸金業法などの法律による借入限度額はありません。ただし、闇金は偽装ファクタリングを除けば、ほとんどは小口の貸し付けをしています。

Q. 闇金からお金を借りても、きちんと返せば大丈夫?

闇金に対して、きちんと返すことは不可能だと認識する必要があります。多くの闇金は貸した元本の5割以上の額を1週間から10日といった短期間で利息として返還させるうえ、その利息の支払いをずっと続けさせるからです。

そして、返済が滞ると脅迫まがいな取り立てをします。「利息も含めて全部返したのでは」と言っても、「それはすべて利息だけだ」と答えて闇金はさらなる支払いを執拗に迫ります。このように一度闇金から借りれば、一生法外な利息を支払い続けることになるだけです。そのため、絶対に闇金を利用してはいけません。

Q. 闇金からの借金は、借り逃げすれば踏み倒せる?

法律上は返済義務がないことがほとんどです。しかし、少しでも借りると闇金による執拗かつ脅迫的な取り立てが続く可能性が高いため、そもそも、闇金からの借り入れは絶対にしないことが大切です。

Q. 闇金からの取り立てに悩んでいるが、警察に言えば対策してもらえる?

いくら借りて、いくら返したかがわかる書類など、闇金であることの資料を持参して警察に相談に行けば、現在ではきちんと対応してくれることがほとんどです。闇金の連絡先がわかれば、警察から闇金に対し、取り立てを止めるように警告の連絡をしてくれます。

Q. 良心的な闇金はある? ソフト闇金なら安全?

良心的な闇金など存在しません。確かに現在は取り立てがそれほど厳しくない「ソフト闇金」なども存在するものの、このソフト闇金は取り立てを厳しくしないことによって、できるだけ長く利用者から法外な利息を徴収できるようにしているだけです。

金利は決してソフトではないソフト闇金を利用すれば、結局、一生法外な利息を支払い続けるはめになります。ソフト闇金だからと言って、絶対に利用しないようにしてください。

11. まとめ 闇金からの借金も思い浮かぶほどお金に困っている場合は弁護士の手を借りて

闇金からお金を借りることは絶対に避けてください。闇金の利息は法外であるうえ、一度借りたら執拗かつ脅迫的な取り立てにより、この無謀な利息を一生支払い続ける結果になりかねません。名目上は金銭の貸し付けでなくても、その実態は闇金であるケースもあるため注意が必要です。

お金を借りた相手が闇金だとわかった場合、警察に相談に行くのが最優先です。資料などをもとに相手が闇金であること、過酷な取り立てを受けていることを伝えれば、闇金の連絡先がわかる場合、警察が取り立てを止めるように警告してくれます。

もしお金に困って闇金からの借り入れも考えている、あるいは借金などの債務があり、その返済の資金がないといった状況であれば、弁護士に相談しましょう。弁護士は専門知識をもとに、債務整理を含めしかるべき対応を一緒に考えてくれます。

(記事は2025年9月1日時点の情報にもとづいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す