目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 債務整理中に新たな借り入れはできる?

債務整理中に新たな借り入れを行うことは、原則としてできません。また、行うべきではありません。

債務整理中とは、依頼を受けた弁護士が債権者(貸した側)に対して受任通知(介入通知)を送付している状態を指します。この段階で、信用情報機関に事故情報が登録され、いわゆる「ブラックリスト入り」の状態になります。

このような状況で借り入れ審査を申し込んでも、正規の金融機関が審査を通すことは通常ありません。つまり、債務整理中に正規の金融機関から借り入れることは、事実上不可能です。

2. 「債務整理中でも借りられる」と謳う業者を利用しても大丈夫?

「債務整理中でも借りられる」などと謳う業者を利用するのは非常に危険です。

債務整理中は信用情報に事故情報が登録され、通常は審査に通りません。この状況で「債務整理中でも借りられる」と謳う業者は、正規の貸金業者ではなく、いわゆる「闇金(ヤミキン)」である可能性が高いです。

闇金業者は、正規の融資を受けられない債務者(借りた人)を狙って高金利で貸し付けを行います。返済が滞ると、脅迫的な取り立てや家族・職場への嫌がらせなど、違法な行為に及ぶケースも報告されています。

さらに、個人間融資を装った詐欺である可能性も否定できません。近年では、SNSなどを通じて「お金に困っている人を助けたい」などと接触し、金銭をだまし取る手口が多発しています。保証金や手数料を名目に、送金を求めるのが典型的な例です。このような業者と関わると、問題がより深刻になる可能性があります。

3. 債務整理中に新たな借り入れをしてはいけない理由

新たな借り入れをしてはいけない理由を詳しく説明します。借金問題を悪化させる原因になります。

3-1. 借金問題が解決しないから

債務整理は、借金を減らし生活を立て直すための手続きです。しかし、新たな借り入れをすれば再び借金を抱えることになるため、根本的な解決にはつながりません。

整理した借金が無駄になり、返済に追われる状況に逆戻りするおそれがあります。結果として、自転車操業や多重債務に陥る可能性が高まります。

3-2. 債務整理が失敗する可能性があるから

債務整理には、任意整理・個人再生・自己破産などの方法があります。どの手続きでも、債権者や裁判所は「本当に返済や生活を立て直す意思があるか」を重視します。整理中に新たな借金をすると「反省していない」などと判断される可能性があります。結果、交渉が進まなかったり、裁判所の認可が下りなかったりするリスクが生じます。

さらに、依頼している弁護士から辞任されるおそれもあります。弁護士は、相談時の状況をもとに最適な手続きを進めており、途中で借金をすれば信頼関係が崩れてしまうためです。このように、債務整理中の借り入れは手続きそのものを失敗させかねない重大な行為です。

3-3. 一括請求される可能性があるから

任意整理は、債権者と話し合って返済を分割にしてもらう手続きです。個人再生や自己破産のように裁判所の関与はありません。しかし、和解交渉が成立したあとに新たな借金をすると、債権者からの信頼を失い、和解が無効になることがあります。その結果、分割払いが取り消され、残りの借金を一括で請求されるおそれがあります。

特に和解契約に「新たな借り入れをしない」といった条項がある場合、これに違反すると期限の利益を失い、すぐに全額返済を求められる可能性があります。なお、期限の利益とは、約束された期日までは分割で借金を返済できる債務者の権利のことです。

3-4. 詐欺罪に問われる可能性があるから

債務整理中は、本来新たな借り入れはできません。そのような状況で、返済できると偽ったり、債務整理中であることを隠して借り入れたりすると、詐欺罪に問われる可能性があります。

詐欺罪になると、懲役10年以下の重い刑罰が科されるおそれがあり、社会的信用にも深刻な悪影響を及ぼします。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 債務整理中に今すぐお金が必要なときのNG行為

債務整理中にお金がなくなって焦ることもあるでしょう。そのような場面でもやってはいけない行為を紹介します。

4-1. 個人間融資

SNSやオープンチャットなどで「お金を貸します」と投稿している人からお金を借りようとするのは、非常に危険です。多くの場合、保証金や手数料を先に請求され、その後連絡が取れなくなる詐欺です。

仮に貸してもらえても、違法な利息や暴力的な取り立て、個人情報の悪用などのリスクがあります。法的な保護も期待できず、被害に遭っても泣き寝入りになる可能性が高いです。

4-2. 闇金の利用

債務整理中でも貸せると謳う業者の多くは闇金です。貸金業の登録をせず、違法な金利で貸し付け、取り立ても過激です。職場や家族に連絡されるなど、深刻な被害が続くおそれがあります。一度関係を持つと抜け出すのが難しく、問題がさらに悪化します。

4-3. 闇バイト

SNSで見かける「高収入・即日現金支給」といった誘いの多くは、詐欺や違法行為への加担を求める闇バイトです。運び屋や詐欺の手伝いなど、犯罪に巻き込まれ、逮捕・実刑になることもあります。金銭の問題を解決するどころか、人生を大きく狂わせる行為です。

4-4. クレジットカードの現金化

クレジットカードで購入した商品を現金に換える行為は、カード会社の規約に反します。発覚すれば一括請求や損害賠償を求められる可能性があります。

現金化業者を利用すると換金率が低く、手元に残るお金は少額です。結果、借金だけが増え、返済能力をさらに悪化させます。個人再生や自己破産の審査においても、問題行動として扱われるため注意が必要です。

5. 債務整理中に生活が苦しい場合はどうする?

お金がなくて生活が苦しい、でも債務整理中だからお金を借りることもできない、このような場合の対処法を解説します。

5-1. 家族や親族を頼る

もっとも現実的な方法は、親族に事情を説明して助けを求めることです。気まずさや恥ずかしさから相談をためらう人もいますが、信頼関係がある相手であれば返済不要で支援してくれるケースもあります。無理な借り入れなどの危険な行為に比べれば、打ち明けることの心理的ハードルは低いはずです。

5-2. 公的な支援制度を活用する

生活が困窮している場合は、自治体や社会福祉協議会が行っている支援制度の利用を検討しましょう。具体的には、以下のような制度があります。

生活福祉資金貸付制度

生活保護制度

食品・日用品などの支援

生活保護を受給する場合、支給されたお金を借金の返済に充ててはいけません。どうしても返済が困難な場合は、自己破産も視野に入れる必要があります。

5-3. 債務整理の方法を切り替える

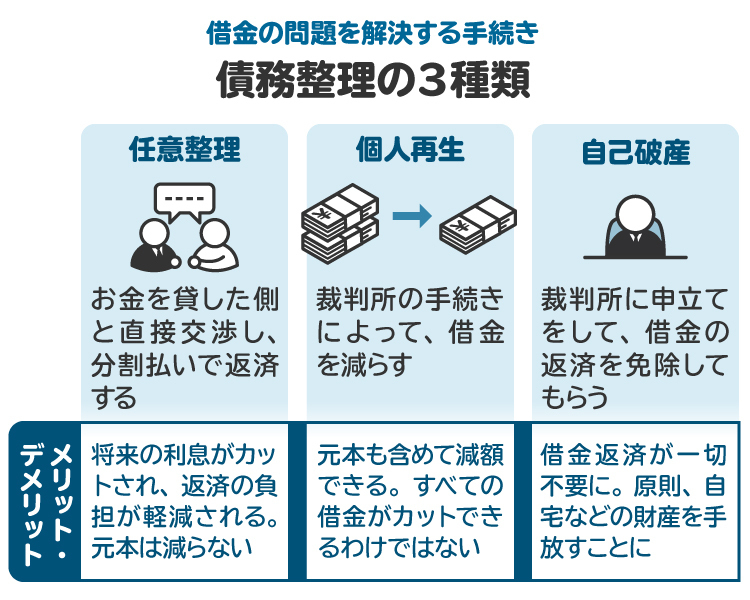

債務整理にはいくつかの種類があり、減額の大きい順に「自己破産」「個人再生」「任意整理」となります。各手続きのメリット・デメリットを頭に入れたうえで、より負担を軽減できないか検討しましょう。

個人再生や自己破産を選ぶ場合は、家計の調査が必要となるため、家族の協力が重要です。

5-4. 弁護士に相談する

すでに債務整理中であれば、まずは弁護士に相談してください。上記の選択肢を踏まえ、生活再建に向けた具体的な対策を一緒に考えてくれます。依頼前であれば、弁護士費用の分割払いや後払いに対応してくれるケースもあります。

6. 借り入れのほかに債務整理中にできなくなることは?

債務整理中に制限されるのは、新たな借り入れだけではありません。主な制限事項を紹介します。

6-1. ローンやクレジットカードの利用

債務整理をすると、信用情報に事故情報が登録されるため、ローン契約やクレジットカードの利用ができなくなります。つまり、分割払いや後払いが使えなくなるのです。現金を使いたくない場合には、プリペイドカード、チャージ式の電子マネー、デビットカードなど、現金ベースの決済手段を活用する必要があります。

6-2. 保証人になること

債務整理中は、返済能力を疑われやすくなるため、他人の借り入れの保証人にはなれません。金融機関は保証人の信用情報を確認するため、債務整理中であることが判明すれば、保証人として認められないでしょう。

この状態で保証人になると相手にも迷惑をかける可能性があるため、自ら申し出ることも避けるべきです。

6-3. 許可なく引越しや旅行をすること(自己破産)

自己破産を申し立てた場合、破産手続きが終了するまで、裁判所の許可なしに住所を変更したり、旅行したりすることはできません。特に管財事件(債務者に処分できる財産があったり、免責不許可事由があったりする場合)であれば破産者は裁判所の監督下にあるため、居所を常に明らかにしておく必要があります。

6-4. 一部の職業につくこと(自己破産)

自己破産を申し立てたあと免責の決定が出るまでは、一定の職業に就くことができません。この職業には、弁護士、公認会計士、税理士などのいわゆる士業、宅地建物取引士、生命保険外交員、警備員などがあります。

免責の決定が出ればかかる制限は解除となります(復権)。

6-5. その他

債務整理中は経済的信用が失われている状態であるため、以下のような場面でも制限を受けることがあります。

・賃貸契約の審査に通らない

・就職時に信用情報を確認される業種では不利になる

お金や保険、安全など、信用が問われる職業では、転職が不利になるおそれがあります。

7. 債務整理後に借り入れをする場合の注意点

債務整理から時間が経ち、信用情報が回復すれば、再びお金を借りられる可能性があります。ただし、以下の点には注意しましょう。

7-1. 債務整理した業者は避ける

債務整理の対象となった業者からは、信用情報が回復しても借り入れは難しいのが現実です。金融機関には独自の審査基準があり、過去に債務整理された履歴が残っていると、審査に通らない可能性が高くなります(いわゆる社内ブラック)。

7-2. 事故情報が消えてから借り入れを行う

信用情報機関には、債務整理の記録(事故情報)が一定期間残ります。この期間中は、ほとんどの金融機関で借り入れができません。事故情報が消えてから申し込みましょう。

なお、事故情報が残っている間に繰り返し申し込むと、「申し込みブラック」として扱われることがあります。これは事故情報ではありませんが、審査に不利になる可能性があります。

7-3. クレジットヒストリーを積み重ねる

事故情報が消えたあとは、信用情報を健全に積み直すことが大切です。各種返済を通じて支払実績(クレジットヒストリー)を作ることで、将来のローン審査に通りやすくなります。

8. 債務整理を検討中や、債務整理中に困ったとき弁護士や司法書士に相談するメリット

借金問題は、専門家に相談して根本から解決を図るのが確実です。自力でなんとかしようとすると、誤った情報に惑わされて状況を悪化させることもあります。

債務整理中は制約も多いため、不安なことがあれば、すぐに弁護士や司法書士に相談しましょう。的確なアドバイスを受けることで、トラブルを防ぐことができます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 債務整理中の借り入れでよくある質問

Q. 債務整理中に国から借りる制度はある?

条件を満たせば、社会福祉協議会が行っている「生活福祉資金貸付制度」や「緊急小口資金」などを利用できます。無利子または低金利で借りられ、返済の猶予期間がある場合もあります。

Q. 債務整理中に借りられる金融業者は神金融?

債務整理中に借りられる金融業者は真っ当な金融業者ではありません。神金融ではなく、闇金の可能性を疑いましょう。

Q. 債務整理は嫁や旦那など家族に何らかの影響がある?

債務整理は個人の問題なので、家族に直接の影響はありません。ただし、自己破産や個人再生では家計全体が審査対象となり、家族の収支も確認されることがあります。

また、家族が保証人になっている場合は、返済義務が生じる可能性があります。

Q. 債務整理中に借り入れをしてもバレなかった、ということはありえない?なぜバレる?

ほぼ確実にバレます。新たな借り入れは信用情報に登録され、弁護士や裁判所が確認できます。隠れて借りても、のちに発覚すれば手続きが不利になるだけでなく、詐欺とみなされるリスクもあります。絶対に避けましょう。

10. まとめ 債務整理中の借り入れは極力避けた方がよい

債務整理中は、信用情報に事故情報が登録されているため、基本的に新たな借り入れはできません。何らかの方法で借り入れをすると、自己破産や個人再生では免責が認められなくなる可能性もあります。

お金に困ったときに、甘い言葉で勧誘してくる闇金や個人間融資には絶対に近づかないようにしましょう。借金問題が複雑化し、解決が難しくなるおそれがあります。

どうしても生活が厳しいときは、一人で悩まず、債務整理を依頼している弁護士や司法書士に相談しましょう。状況に応じた適切な対処法を教えてもらえます。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す