目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産の「免責」とは

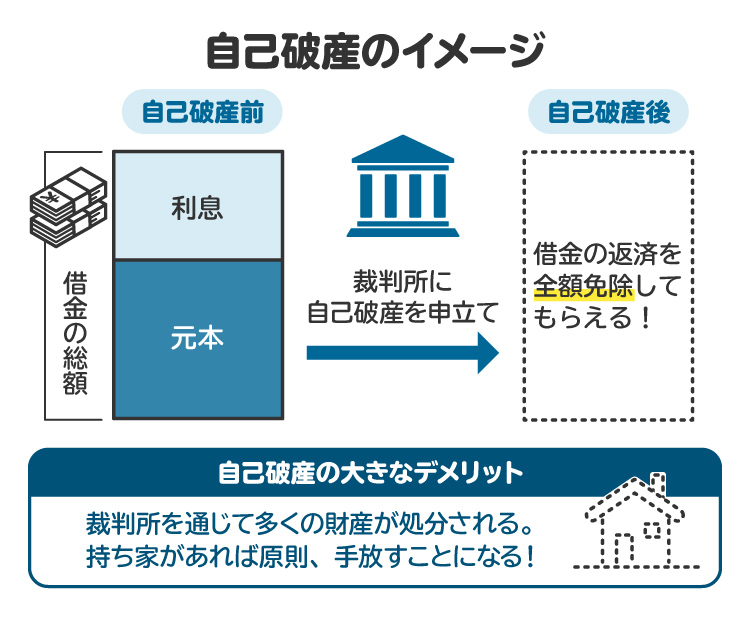

自己破産の「免責」とは、簡単にいえば現在ある借金の支払い義務を免除してもらうことです。免責が認められると、借金を返済する必要はなくなります。免責は、自己破産を申し立てた裁判所が判断します。

2. 自己破産の免責が認められるとどうなる?

2-1. 借金が免除される

自己破産の免責が認められると、多くの借金は支払い義務がなくなります。ただし、税金や養育費・婚姻費用など、一部の支払い義務は免責されません。こうした免責されない支払いのことを「非免責債権」といいます。

2-2. 破産手続き中の制限が解除される

自己破産の手続き中は、以下の行為が制限されます。

自分の財産を勝手に処分すること

一部の職業に就き働くこと(士業、警備員など)

管財事件では郵便物は自分で受け取れず、破産管財人に転送される

管財事件では裁判所の許可なく引っ越しや旅行(国内を含む)をすること

しかし、自己破産の免責が認められると、こうした制限は解除されます。

2-3. 信用情報機関に事故情報が登録される(ブラックリスト入り)

信用情報機関に事故情報が登録されます(いわゆるブラックリスト入り)。

「信用情報機関」とは、個人の借金や契約状況、滞納、自己破産などの「事故情報」を登録・管理している機関です。信用情報はクレジットカードやローン契約の審査時に参照されるため、事故情報が登録されていると審査に通りにくくなるデメリットがあります。

大手のクレジットカード会社の審査(新規だけでなく更新も)にはまず通らなくなると考えた方がよいでしょう。

ブラックリスト入りするタイミングは、以下のようなケースが考えられます。

①自己破産前から借金を2~3カ月程度滞納していた

②自己破産を弁護士に依頼して、弁護士が債権者(お金を貸した側)に受任通知を送った

上記①のケースでは、破産手続きを取るかどうかは関係しません。上記②のケースも、破産手続きだけでなく、任意整理、個人再生手続きでも、同じようにブラックリスト入りします。受任通知を送る者が司法書士の場合であっても同じです。

2-4. 官報に掲載される

自己破産をすると、「官報」という国が発行する機関紙のようなものに、氏名や住所が掲載されます。これは、関わりのあるすべての債権者に自己破産の手続きを知らせ、手続きに参加する機会を与えるためと言われています。

破産申し立てをする際に、債権者一覧表という債権者名が記載された書類も提出しますが、特に債権者数が多い場合などには、記載漏れの可能性がでてきます。そこで、官報を通じて、こうした問題に対処しようとしています。

官報に掲載されるのは破産手続きの「開始決定」と「免責許可決定」が出たときの計2回です。

官報に掲載されると、家族や会社に知られるのではないかと不安を感じる人もいますが、実際に官報をチェックしているのは貸金業者や金融機関などです。官報を定期的にチェックしている一般の人は少ないと考えられます。

ただし、破産手続きを進める上で、家族の協力や理解が不可欠であることも多いです。また、勤務先から借金がある場合には、親族などの援助で完済でもしない限り、勤務先は債権者となり、当然に知られることとなります。

3. 自己破産の免責が認められる条件

自己破産の免責が認められるには、以下の条件を満たす必要があります。

3-1. 支払い不能な状態であること

免責が認められる前提として「支払い不能」な状態であることが必要です。支払い不能の状態とは、以下のように定義されています。

収入や財産がなく支払い能力がない

支払い期日が来ている借金を返済できない

今後も継続して返済できる見込みがない

客観的に考えて支払い能力がないこと

極端な例ですが、借金が1億円あっても、1億円の資産がある状態であれば、支払い不能とは判断されません。一方で、借金が少額でも生活保護を受給しているような場合は、支払い不能な状態にあるといえます。支払い不能かどうかは、収入、資産、借金の総額といった個々の事情を踏まえて、最終的には裁判所が判断します。

もちろん、弁護士に依頼した場合には、その弁護士が支払い不能かどうかをまず判断します。依頼を受けた弁護士は、当初は破産事件として契約した場合であっても、その後の調査を経て、支払い不能ではないと判断することもあります。

その場合は、任意整理や個人再生への方針変更となるのが一般的です。

3-2. 免責不許可事由がないこと

「免責不許可事由」とは、自己破産で免責が認められない(借金を0にしてもらえない)事情のことです。たとえば、以下のような事情があると、免責が認められないことがあります。

借金の原因が浪費やギャンブル

家族や友人など特定の人の借り入れだけ返済する(債権者を不平等に扱う偏頗弁済、弁護士に依頼した後の偏頗弁済は特に問題となる)

債権者に分配される財産を勝手に処分したり隠したりする行為

裁判所の手続きに従わない・虚偽の申告をするなどの行為

過去7年以内に免責を受けている

自己破産では、破産者(自己破産をする人)に一定の財産がある場合、原則として、その財産は換金されて債権者に分配(配当)されます(日用品などは除きます)。私的に借金の回収ができない債権者は、公平に配当を得る権利があります。

こうした債権者の権利を侵害する財産の処分行為や、特定の債権者にだけ返済する「偏頗弁済(へんぱべんさい)」などの行為が、免責不許可事由に該当します。

ただし、このような免責不許可事由がある場合でも適切な対応をとることで、ほとんどのケースでは最終的に裁判所の裁量により免責許可が下りています。これを「裁量免責」といいます。

3-3. 裁判所に予納金を納付していること

自己破産の手続きを進めるためには、「予納金」という費用を裁判所に納付する必要があります。

東京地方裁判所の場合、金額は申立手数料、官報公告費用、郵便切手をあわせて、通常計2~3万円程度です(破産者が申立する場合)。ただし、各裁判所によって異なります。

弁護士であっても、あまり利用しない裁判所に申し立てる場合には事前確認をします。

さらに、一定以上の財産がある場合などは「管財事件」に振り分けられ、破産者の財産状況などを調査する「破産管財人」が選任されます。

東京地方裁判所では、一定以上の財産がない場合であっても、免責調査が必要と裁判所が判断した場合には、「管財事件」に原則として振り分けられます。

管財事件では、裁判所予納金とは別に破産管財人への報酬(引継予納金)として20万円以上(東京地方裁判所の少額管財事件の場合です。各裁判所で異なる運用となっています。)が追加で必要となります。

3-4. 不当な目的による申立てでないこと

自己破産が不当な目的で申立てされた場合は、申立てが却下される可能性があります。たとえば、初めから自己破産するつもりで借り入れをしていた場合などが当てはまります。

4. 自己破産で免責となる対象

4-1. 非免責債権以外の借金すべて

免責される対象は、破産申立てを行い、裁判所が「破産手続き開始決定」をした時点の借金です。具体的には以下のような借金が免責の対象となります。

住宅ローンなど金融機関からの借り入れ

消費者金融からの借り入れ

クレジットカードの料金

携帯料金(端末代金、通信料金)

奨学金

家賃

電気料金、ガス料金、上水道料金

一方、自己破産の免責が認められても支払い義務が免除されない債務があります。これを「非免責債権」といいます。

4-2. 免責にならない対象

免責の対象とならない非免責債権には、以下のようなものがあります。

税金、下水道料金(公租公課)

悪意で加えた不法行為に基づく損害賠償請求権

故意・重大な過失により加えた、生命・身体を害する不法行為に基づく損害賠償請求権

夫婦間の協力・扶助義務に関する請求権・婚姻費用の分担義務・養育費

親族間の扶養義務に関する請求権

雇用した従業員の賃金

交通違反などの罰金

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

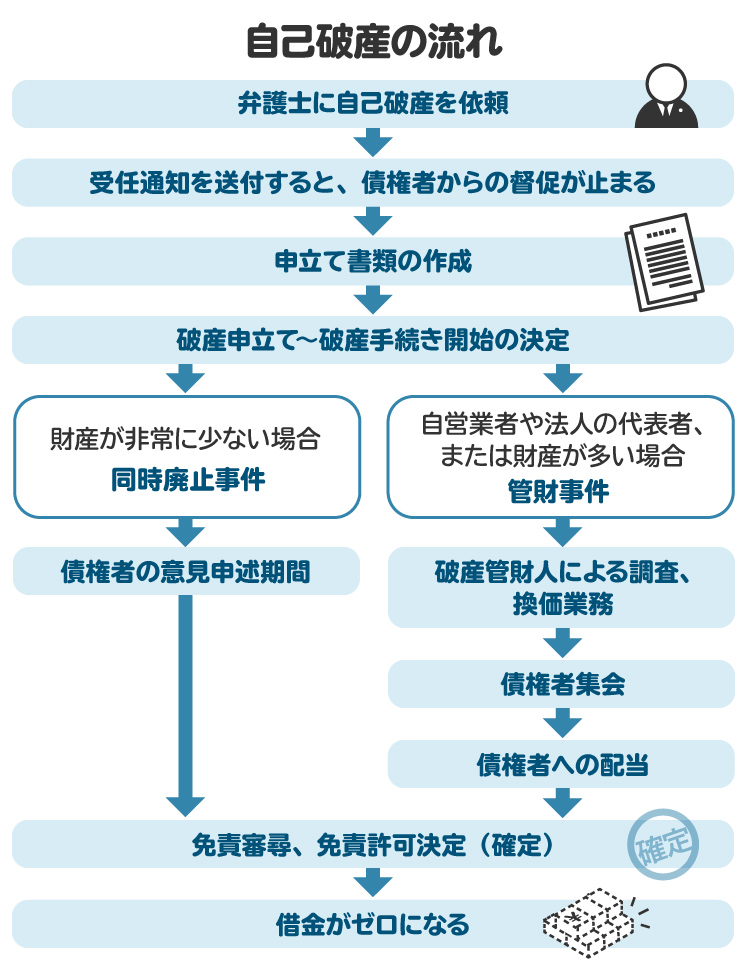

5. 自己破産の免責許可決定までの流れ

自己破産の手続きには、大きく分けて「同時廃止事件」と「管財事件」の2つがあり、どちらの手続きに割り振られるかは、最終的に裁判所が決定します。

ただし、破産手続きに精通している弁護士であれば、破産申し立てする前にどちらに振り分けられるかの見通しを立てていますし、裁判所の判断とほとんど相違ありません。

なお、手続きの種類によって、免責許可決定までの期間や流れは異なります。

【管財事件】

財産が多い、もしくは免責調査が必要な場合に割り振られることが多い手続き。財産の調査・管理・処分・配当や免責不許可事由の調査を行う破産管財人が選任され、手続きも比較的複雑で長期化しやすい。

【同時廃止事件】

財産が少ない、もしくは免責調査が不要な場合に割り振られることが多い手続き。破産管財人は選任されず、比較的短期間で終わる。

東京地方裁判所の管財事件手続きには、「通常管財事件」と簡易な「少額管財事件」の2つがあります。このうち「少額管財事件」とされるのは、弁護士に依頼した場合だけです。

破産者本人が申し立てする場合は、「通常管財事件」となります。これは、弁護士に依頼することで、その申立人弁護士が破産者の資産調査や免責調査を相当程度実施し、破産管財人の業務負担の減少に資することが期待されているからです。

そのため、管財人報酬も「少額管財事件」の方が、「通常管財事件」よりも低額に設定されています。

ただし、「少額管財事件」のように簡易な管財事件の運用がない裁判所もあります。

また、現在、個人事業主である破産者だけでなく、過去に個人事業主であった破産者も、東京地方裁判所の運用では、原則として「管財事件」に振り分けられます。

一方、一定の財産がなければ、個人事業主かどうかに関係なく、「同時廃止事件」を基本に運用している裁判所もあります。

5-1. 弁護士への依頼

まずはインターネット検索などを利用して、依頼する弁護士を探します。自己破産は個人でも手続き可能ですが、申立てや必要書類の準備には専門的な知識が求められるため、弁護士に依頼するのが一般的です。

弁護士が適切に申立てを行うことで、費用が比較的安く済む「同時廃止事件」に分類されることがあります。

破産者本人が申立てを行う場合でも、申立書や添付資料の内容が弁護士と同等レベルで整っていれば、「同時廃止事件」として扱われる可能性はないとはいえません。ただし、必要な調査や書類作成をすべて自分で正確に行うのは容易ではなく、現実的にはハードルが高いといえます。

また、東京地方裁判所では、管財事件となる場合でも、弁護士に依頼した場合には「少額管財事件」となることが多いです。一方、弁護士を通さずに申立てを行うと、「通常管財事件」として扱われ、手続きが長引いたり、破産管財人の報酬が高額となったりします。スムーズな手続きを目指すなら、弁護士のサポートを受けるのが望ましいでしょう。

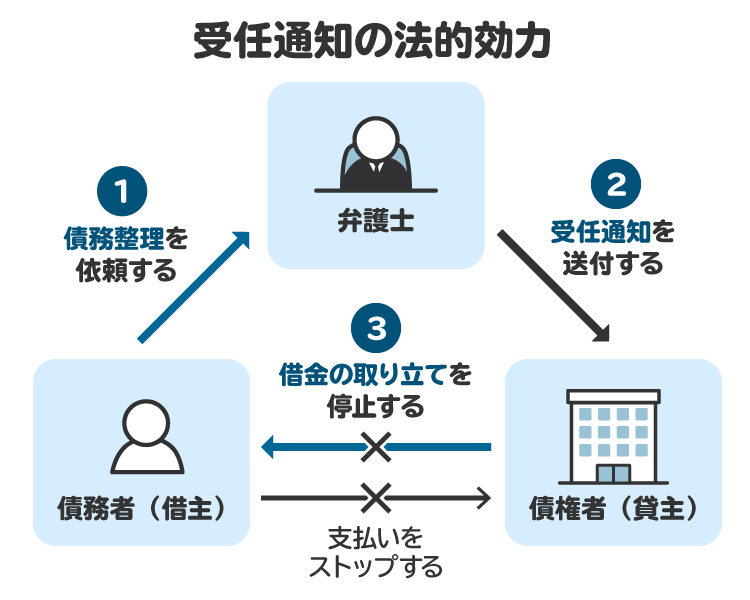

5-2. 受任通知の送付

個人の自己破産手続きの依頼を受けた弁護士は、速やかに各債権者に対し「受任通知」を発送します。受任通知とは、弁護士が自己破産をはじめ債務整理手続きを行うこと、支払い請求(取り立て)の停止や今後は弁護士を通じて連絡を取ることを債権者に伝える通知のことです。

受任通知が送付されると、原則として債権者が本人に対し直接取り立てることはできなくなります。この間に、借金の残高を確定し、依頼者は弁護士費用や裁判所の費用を積み立てて、手続きを進めます。

ただし、自動車や不動産などのローンを支払い中で、担保権がついている場合には、債権者は破産手続きとは関係なく担保権を行使して弁済を受けることができます(偏頗弁済になりません)。

この場合は、担保権行使後の残債権が破産手続き上の債権となります。なお、担保権を行使するかどうかは、債権者の判断によります。

また、保証人がいる場合には、保証人についても破産手続きなどの債務整理手続きをしない限り、保証人への取り立てがやむことはありません。

債権者が保証人をつける目的は、まさに主債務者が破産手続きなどをする場合に備えるため、と言って過言ではありません。

5-3. 事前準備・調査

自己破産の申立て前に、必要書類の取得や財産調査、免責調査など事前準備を行います。個人の自己破産の場合には、たとえば、以下のような書類や資料が必要となります。

申立書

陳述書

債権者一覧表

財産目録

本人確認資料

収入や財産に関する資料

とくに、東京地方裁判所では申立て前の事前調査が不十分だと裁判所が判断した場合、調査不足を理由に「少額管財事件相当」とされることがあります。

少額管財事件になると、破産管財人への報酬が生じたり、手続き終了までに要する時間が増えたりすることになります。

また、申し立てまでに期間が経過してしまうと、その間に資産の散逸を招きかねません。そこで、できる限り速やかに申立することが望ましいとされていますが、十分な事前準備が否定されるわけではありません。この点は、弁護士の専門性だけでなくバランス感覚も必要と言えます。

弁護士は手続きを行うにあたり、以下のような内容を確認します。

・相続が発生した場合は遺産の有無

・偏頗弁済があるかどうか(免責不許可事由とならないかどうか)

・破産管財人が回収可能な資産

どのような調査が、どの程度必要なのかは専門的な知識が求められます。自己判断せず、破産・免責手続きに精通した弁護士に相談するのが安心です。

5-4. 自己破産の申立

弁護士に依頼した場合、弁護士が必要書類の不備を確認したうえで、裁判所に破産免責の申立てを行います。申立てまでの期間は、通常3カ月から半年程度というイメージです。

ただし、養育費の支払いを継続している場合や勤務先から支払われる賞与がある場合など、申立ての時期やタイミングに特に注意が必要なケースもあります。

5-5. 破産尋問

破産審尋(はさんしんじん)とは、申立てをした破産者本人が裁判所に出向き、自己破産に至った経緯や事情などを説明する手続きです。裁判所が「破産手続開始決定」を出すかどうか判断するために行われます。本人申立ての場合には、原則として、この審尋が行われます(裁判所によっては書類などで済ませる場合もあります)。

破産審尋では、以下のような内容が確認されます。

・提出書類や本人確認に誤りや記載漏れはないか

・自己破産に至った経緯について

・収入や支出はどのくらいか

なお、弁護士に破産申立てを依頼した場合、東京地裁では「即日面接」という手続きが採用されています。この即日面接では、弁護士のみが対応し、破産者本人の出頭は不要です。面接は原則として申立て当日またはその翌日から3営業日以内に行われます。

5-6. 破産手続開始決定

破産審尋に問題がなければ、裁判所は破産手続きの開始を決定します。破産審尋から破産手続きの開始決定までの期間は、通常1週間から2週間程度とされていますが、裁判所によって運用が異なることがあります。

東京地方裁判所の運用では、「同時廃止手続き」に割り振られた場合、即日面接当日の午後5時付で破産手続開始決定が出されます。一方、少額管財事件では、即日面接が行われた週の翌週水曜日の午後5時に開始決定が出されます。

5-7. 財産の処分や配当・債権者集会(管財事件)

管財事件や少額管財事件となった場合には、申立てから約3カ月から4カ月後に「債権者集会」が開催されます。

債権者集会では、破産管財人から財産の調査結果や配当の可否が報告されます。配当に回す財産がない場合、通常、破産管財人から免責に関する意見(許可または不許可)が述べられ、債権者集会は1回で終了します。

一方、配当が見込まれる場合には、破産者の資産を現金に換価する作業が発生するため、2回、3回と複数回開催されるのが一般的です。この場合、破産管財人の免責に関する意見は、最後の債権者集会で述べられます。

なお、債権者集会には、裁判官、破産管財人、破産者本人と依頼した代理人弁護士が必ず出席します。また、債権者には出席義務はなく、出席するかどうかは自由です。

管財事件では、債権者集会が免責審尋を兼ねています。以下で記載する免責審尋手続きは別途実施されません。

5-8. 免責審尋

免責審尋(めんせきしんじん)とは、自己破産の手続き終盤で行われる裁判官による面接です。ただし、免責審尋を行うかどうかは裁判所の判断になります。免責を許可する上で問題があるケースに免責審尋を行う裁判所もあります。免責審尋では、通常、裁判官と破産者本人の面接が行われ、以下のような内容が確認されます。

自己破産の制度を理解しているか

提出書類や本人確認に誤りはないか

免責が認められない事由はないか

このような質問を通して、裁判官が免責を判断します。この免責審尋についても、行われる時期や開催方法については、各裁判所の運用によって異なります。

東京地方裁判所では、同時廃止手続きの場合、裁判所への申立てから約2か月後に免責審尋が実施されます。また、破産者の人数が多いため、免責審尋は「集団審尋形式」で行われています。

免責審尋自体は簡易な手続きですが、この手続きを終えなければ免責許可は下りません。

5-9. 免責許可決定

免責審尋が終了すると、約2週間後に裁判所から「免責許可決定通知書」が代理人弁護士宛に送付されます。免責許可決定までの期間も、裁判所や手続きによって運用が異なります。

【東京地裁の場合】

・同時廃止事件の場合:免責審尋から2週間程度で免責許可決定となる

・少額管財事件の場合:最後の債権者集会から2週間程度で免責許可決定となる

【東京地裁で手続き全体にかかる期間】

・同時廃止事件の場合:破産申立から免責確定までに3~4カ月程度

・少額管財事件の場合:破産申立から免責確定までに4~6カ月程度

少額管財手続きで債権者集会が複数回開催される場合は、さらに日数を要することがあります。どの程度の期間かかるかは、各裁判所の運用や手続きによって異なるため、依頼する弁護士に確認するとよいでしょう。

6. 自己破産の免責許可が下りる割合

2023年破産事件及び個人再生事件記録調査(日本弁護士連合会)によると、約97%の割合で免責が許可されています。ただし、免責不許可になる可能性が高いと判断して、他の手続きを選択したケースは含まれていません。

とはいえ、ギャンブルや浪費といった免責不許可事由があるにもかかわらず申立てを行った破産者も含まれており、それでも免責が認められるケースが多いことから、大半のケースで裁量免責が認められていると考えられます。

7. 自己破産で免責にならなかった場合の対処法

7-1. ①即時抗告を申し立てる

免責不許可の決定が出された場合に、不服申立てとして破産者は「即時抗告」を行うことが可能です。決定通知を受け取ってから1週間以内に、上級裁判所に対する抗告をします。

たとえば、東京地方裁判所に破産・免責申立てをした場合は、東京高等裁判所宛ての抗告状を東京地方裁判所へ提出する形で手続きを始めます。その後、東京高等裁判所において、免責の可否について判断がなされます。ただし実際に判断が覆るケースは、ほとんどないと考えた方がよいでしょう。

7-2. ②任意整理や個人再生に切り替える

即時抗告しても判断が覆らなかった場合は、「任意整理」や「個人再生」への切り替えを検討することになります。

ただし、切り替えのために必ず即時抗告を行う必要はありません。免責不許可の決定が出た場合に、即座に「任意整理」や「個人再生」への切り替えを検討することも多いです。

概要は以下の通りです。

【任意整理とは】

裁判所を介さず債権者と直接交渉を行い、遅延損害金や将来発生する利息などをカット、分割回数を見直す手続き。おおよそ3年から5年程度で完済を目指す。ただし、債権者によっては分割回数がもっと少ない場合があるし、そもそも元本が減ることはない。交渉であって、利息や遅延損害金について一部のカットにしか応じない債権者も存在する。

【個人再生とは】

裁判所を介して、借金を減額して(通常は、5分の1から10分の1程度に減額。最低100万円の制約あり。借金総額が100万円未満の場合には満額支払い義務あり。)、原則3年(最長5年)で返済する手続き。自己破産手続きのように免責不許可事由が問題にならない一方で、継続的な返済能力が求められる。また、借金残高5000万円(住宅ローンの残高は別に考えるケースもある)を超える場合には利用できない。

任意整理は少なくとも元本全額の支払能力が求められるため、現実的には困難なケースも少なくありません。特別な事情、たとえば親族などから多額の援助が得られるような場合を除き、一般的には個人再生への切り替えが選択される傾向にあります。どのような手続きを選択するかは、弁護士に相談した上で判断するとよいでしょう。

8. 自己破産の免責でよくある質問

Q. 自己破産の免責許可が取り消されることはある?

破産法では以下の2つのケースで、免責許可決定が取り消されると定められています。

・詐欺破産罪で有罪判決が確定した場合

・破産者が不正な方法で免責許可決定を得た場合

たとえば、債権者を害する目的で財産を隠したり、処分したりすると詐欺破産罪に問われることがあります。免責取消決定が確定すると、免責許可決定の効力は失われ、免責されたはずの支払い義務が復活します。

Q. 自己破産をすると税金や慰謝料の支払いも免責される?

税金や慰謝料の支払いは、「非免責債権」に該当し、自己破産をしても支払いが免責されません。ただし、慰謝料の支払いについては、個別の事情により判断が分かれます。たとえば、不貞行為に基づく不倫の慰謝料請求は、免責されるケースが多いですが、相手の配偶者を積極的に傷つける意図が認められるような場合は、非免責債権となることもあります。

なお、破産手続き終了後に、自身の債権が非免責債権であると主張する債権者が現れた場合には、民事裁判での解決となることがあります。

Q. 浪費やギャンブルによる借金も、自己破産で免責される?

浪費やギャンブルは、免責不許可事由の典型例ですが、弁護士からの指導や注意をきちんと守り、誠実に手続きを進めれば、よほど悪質でない限りは「裁量免責」が認められる可能性が高いといえます。

ただし、賭金を個人から借り入れるなどし、その金額や人数が比較的「大・多」となっているような場合には、裁量免責されないと考えた方がよく、個人再生手続きが妥当するケースもあります。

また、初回の破産免責手続きの原因が浪費やギャンブルであり、2回目の手続きでも同様の原因である場合には、「反省が見られない」と判断され、裁量免責が認められないおそれがあります。

9. まとめ 自己破産で免責を認めてもらうには弁護士に相談しながら手続きを進めよう

自己破産は、生活再建のための大切な制度です。しかし、借金が免除されるには、一定の条件を満たし、「免責許可」を得る必要があります。ギャンブルや浪費が原因の借金でも、弁護士からのアドバイスに従い、反省や再発防止の姿勢を示すことができれば、裁量免責が認められることも多いです。自己破産の手続きは、免責の見込みや注意点などを事前に弁護士に確認しながら進めましょう。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す