目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 信用情報とは? 傷がつくとどうなる?

いわゆる「ブラックリスト入り」とは、借金の滞納などによって、個人のクレジットカードやローンの利用履歴を扱う信用情報機関に借金返済の滞納といったネガティブな情報が登録されることを指します。信用情報とはどのようなものなのか、またネガティブな情報が登録されると、どのようなデメリットが発生するのか解説します。

1-1. 信用情報とは

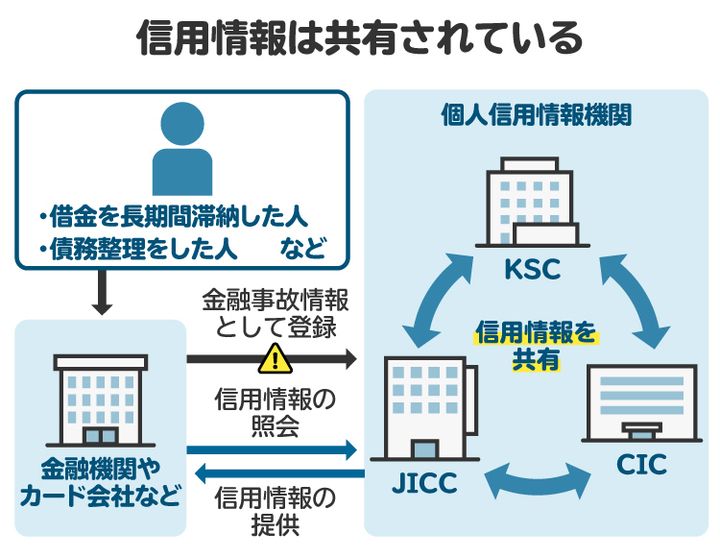

信用情報とは、クレジットカードやローンの契約などに関する事実を登録した情報のことです。クレジットカードやローンの契約をしたこと、支払いを行ったこと、支払いを滞納したことなどの情報が登録されます。

銀行や消費者金融、カード会社などは、ローンやカードの申し込みをしている人の信用情報を参照し、その人に支払い能力があるか、貸し付けなどを行ってよいかなどを判断して、審査しています。

1-2. 信用情報機関とは?

信用情報機関とは、個人の信用情報をデータベース管理している機関のことです。信用情報機関は、会員である金融機関からクレジットカードやローンを契約した個人の信用情報を収集し、その情報をその人の支払い能力の審査の際の判断材料とするために各会員に提供します。

信用情報機関には、全国銀行個人信用情報センター(KSC)、株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)の3つがあります。それぞれの信用情報機関の特徴は以下のとおりです。

【全国銀行個人信用情報センター(KSC)】

全国銀行個人信用情報センター(KSC)は、銀行や信用金庫などの金融機関が加盟する信用情報機関です。銀行系のローンや融資に関する情報として、契約内容、支払い状況、残高、延滞情報などが登録されています。

【株式会社日本信用情報機構(JICC)】

株式会社日本信用情報機構(JICC)は、消費者金融やクレジットカード会社、銀行などの会員が加盟する信用情報機関です。消費者金融からの借入状況や返済履歴などの情報が登録されています。また、法人の信用情報も取り扱っています。

【株式会社シー・アイ・シー(CIC)】

株式会社シー・アイ・シー(CIC)は、クレジットカード会社、信販会社、消費者金融など、多様な業種の金融関連企業が加盟する信用情報機関です。クレジットカードやローンなどの信用情報が登録されています。

1-3. ブラックリスト入りとは? 何ができなくなる?

「ブラックリストに載る」という言葉を聞いたことのある人は多いと思いますが、実際に「ブラックリスト」というリストが存在するわけではありません。

「ブラックリストに載る」とは、信用情報機関に一定期間以上の滞納、代位弁済、債務整理などのネガティブな情報が登録されることを指し、そうした情報を「事故情報」と呼びます。

ブラックリストに載ってしまうと、原則として以下のことができなくなってしまいます。

【ローンを組むこと】

ブラックリストに載ってしまうとローンの審査に通らなくなるため、住宅ローンや自動車ローンを組むことができなくなります。

【クレジットカードの利用】

ブラックリストに載るとクレジットカードの審査に通らなくなり、すでに持っているクレジットカードも利用を停止されてしまいます。クレジット機能付きのETCカードも利用できなくなるため、注意が必要です。

なお、デビットカードの利用や、家族カードを作ることは可能です。

【商品やサービスの分割払い購入】

商品やサービスの分割払いによる購入もできなくなります。携帯電話端末は分割払いで購入することが多い商品の一つですが、ブラックリスト入りしている場合は一括払いで契約するか、比較的審査の緩い格安SIMなどで契約する必要があります。

【他人の債務の保証人になること(子どもの奨学金など)】

ブラックリストに載っている人は、原則として他人の債務(借金)の保証人になれません。保証人になってくれる人が見つからない場合は、保証人が不要なローンを利用したり、保証機関を利用したりする必要があります。

【家賃保証会社の利用が必要な賃貸物件を借りること】

ブラックリストに載ったからといって、すぐに賃貸物件を借りられなくなるわけではありません。ただし、賃貸物件のなかには入居時に家賃保証会社を利用することが必要な物件もあり、その家賃保証会社がクレジットカード系の保証会社である場合には、審査の際に信用情報機関に照会をする可能性があります。

そのため、ブラックリストに載っている場合には、家賃保証会社が不要な物件を選んだり、信用情報機関に加盟していない家賃保証会社を利用したりする必要があります。

2. 信用情報はいつ回復できる? 何年かかる?

ブラックリスト入りしてしまった場合、どれくらいの期間が経てば信用情報機関から事故情報が抹消されるのかについて解説します。

2-1. 一定の期間が経過すると、事故情報が抹消される

ブラックリストに載ってしまったとしても、永久に事故情報が残るわけではありません。ブラックリスト入りしてからおおむね5年から7年程度が経過すると、信用情報機関に登録された事故情報が抹消されます。

それぞれの信用情報機関に登録される主な情報の内容と、登録が抹消されるまでの期間は、おおむね以下のとおりです。

信用情報機関 | 登録される情報 | 登録抹消までの期間 |

|---|---|---|

全国銀行 個人信用情報センター (KSC) | ローンなどの契約内容、入金の有無、 延滞、代位弁済、 強制回収手続きの履歴など | 契約期間中および契約終了日 (完済されていない場合は完済日)から 5年を超えない期間 |

破産、民事再生手続開始決定 | 当該決定日から7年を超えない期間 | |

株式会社 日本信用情報機構 (JICC) | 氏名や生年月日など 本人を特定するための情報、 ローンやクレジットなどの契約内容、 返済、支払い状況、 取引事実に関する情報など | 契約継続中および契約終了後5年以内 |

株式会社 シー・アイ・シー (CIC) | 本人を識別するための情報、 契約内容に関する情報、 支払い状況に関する情報、 割賦販売法対象商品の 支払い状況に関する情報、 貸金業法対象商品の 支払い状況に関する情報など | 契約期間中および契約終了後5年以内 |

2-2. 信用情報の回復を早める裏ワザはある?

原則として信用情報の回復を早める方法はありません。再びローンを利用できるようになるには、登録期間が過ぎるのを待つしかありません。

それほど多くはありませんが、信用情報として登録されている情報に誤りがある場合には、訂正や削除を請求することが可能です。ただし、登録されている内容が事実であれば、訂正や削除を請求することはできません。その場合は弁護士に頼んだとしても、信用情報の回復を早めることはできません。

インターネットで検索すると、信用情報の回復をうたう業者がヒットすることがありますが、そのような業者は詐欺などの可能性が高いと言わざるを得ません。

ブラックリストに載ってしまった場合に重要なのは、すみやかにその原因を解消することです。ブラックリストに載ることになった原因が解消されないと、いつまでたっても信用情報が回復されないおそれがあります。

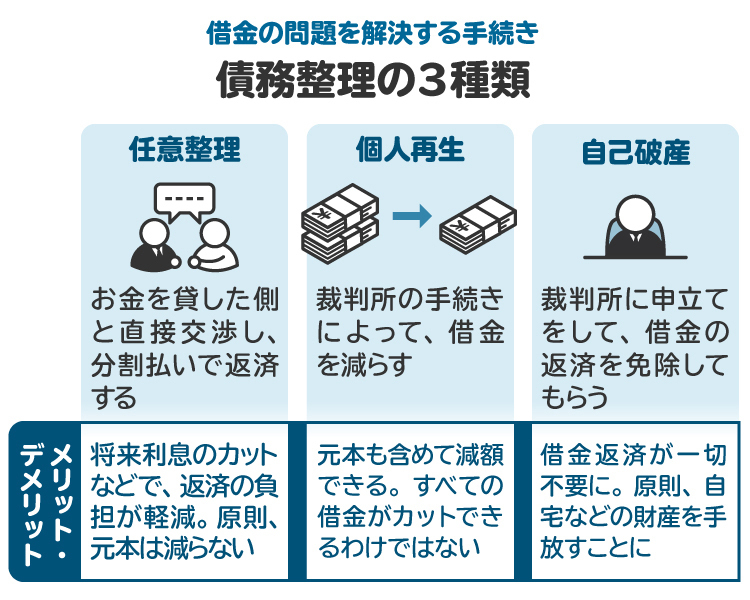

借金の一定期間以上の滞納によりブラックリストに載ってしまった場合、任意整理や個人再生、自己破産などといった債務整理の手続きによって滞納の状況を解消すれば、その後一定期間が経過することで信用情報が回復します。

3. 信用情報が回復するまでどう生活すればいい?

ブラックリストに載ってしまうと、新規の借り入れができなくなるため、日々の生活費は自分の収入のなかで工面するか、親族などから援助を受けてまかなうことになります。どうしても生活費の工面が難しい場合には、生活保護や生活福祉資金貸付制度など公的な支援制度を利用することも検討すべきです。

また、クレジットカードも利用できなくなるため、買い物の際は現金払いのほか、使った金額が即座に銀行口座から引き落とされるデビットカードやプリペイド式のキャッシュレス決済など、クレジットカード以外の決済手段を利用することになります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. ブラックリスト入りしている間にやってはいけないことは?

ブラックリストに載っている間は、借り入れやクレジットカードの利用などができません。そのため日々の生活費に困る場合もありますが、決して「闇金(ヤミ金)」からの借り入れを行ってはいけません。法外な金利を請求される、違法な取り立てを受ける、銀行口座の売買などの違法行為を迫られるなど、極めて大きなリスクがあります。また言うまでもありませんが、闇バイトなどの犯罪行為も許されません。

また、ブラックリストに載ってしまうとローンの審査に通らないことから、短期間に複数の金融機関に何度もローンを申し込んでしまうことがあります。しかし、短期間に複数の金融機関にローンの申し込みを行うと、金融機関から信用状態の悪さや不正利用の可能性があるのではないかと懸念を持たれ、それ自体が信用情報機関に登録されてしまいます。これは「申し込みブラック」と呼ばれています。

ローンの審査に通らず、ブラックリストに載っているかもしれないと思ったら、信用情報機関に自身の信用情報の開示請求を行い、ステータスを確認することをお勧めします。

5. 信用情報が回復すれば住宅ローンは組めるようになる?

ブラックリストに載っている期間は、住宅ローンを組むことはできません。しかし、ブラックリストに載ってしまった原因が解消され、その後5年から7年が過ぎれば信用情報が回復し、住宅ローンが利用できるようになる可能性もあります。

以前ブラックリストに載ってしまったことがある場合には、住宅ローンの申し込みを行う前に信用情報の開示請求を行い、事故情報の掲載が終了していることを確かめておきましょう。

6. 借金問題を根本的に解決するなら「債務整理」|弁護士や司法書士に相談を

ブラックリストに載ってしまった原因が借金の滞納である場合、その滞納を解消しない限り、いつまでもブラックリストに掲載され続けてしまいます。滞納している借金を完済することができれば最良ですが、ブラックリストに載ってしまうような状況にある場合、通常はそのようなお金を工面することは困難です。

借金の滞納によりブラックリストに掲載されて困っている場合には、すみやかに任意整理、個人再生、自己破産といった債務整理を行うことで、借金の滞納を解決することができます。

債務整理を行うとその事実が事故情報として信用情報機関に登録されるものの、債務整理の手続きの完了後、一定期間が経過すれば信用情報が回復します。逆に滞納を放置し続けると、いつまで経ってもブラックリストに載り続けます。

そのため、借金の滞納によりブラックリストに掲載されて困っている場合は、早めに債務整理を取り扱っている弁護士や司法書士に相談することをお勧めします。

7. 信用情報の回復に関してよくある質問

Q. ブラックリストに載ってしまうのはどのような場合?

一般的に、以下のような事由が発生した場合にブラックリストに載ってしまいます。

【一定期間以上の滞納】

支払日から一定期間以上が経っても支払われない場合には、事故情報として登録されます。もっとも、支払日から1日遅れただけでただちに登録されることは、通常ありません。ブラックリストに載ってしまうのは、滞納が2カ月から3カ月程度におよぶケースが一般的です。

【代位弁済】

借金を滞納したために保証会社などが債務者の代わりに返済を行うことを「代位弁済」と呼びます。代位弁済が行われた場合には、事故情報として登録されます。

【債務整理】

借金に関して任意整理や個人再生、自己破産などの債務整理をした場合には、事故情報として登録されます。

Q. 信用情報が回復したかどうかを確認する方法は?

信用情報機関に対して信用情報の開示請求を行うことで、自身の信用情報の内容や事故情報の掲載の有無などを確認することができます。信用情報の開示請求は、インターネットや郵送などで行えます。詳細は、各信用情報機関のホームページで確認してください。

Q. 信用情報の回復は、弁護士に依頼すると早められる?

信用情報に誤りがあれば訂正や削除を請求できますが、事実であれば修正はできません。たとえ弁護士に依頼しても、信用情報を早く回復させることはできません。

しかし、ブラックリストに載った原因を解消し一定期間が経てば、信用情報は回復します。借金の滞納が原因であれば、早めに弁護士や司法書士に相談し、債務整理を行うことが有効です。

Q. 「社内ブラック」も数年経てば回復する?

信用情報機関の事故情報は一定期間が経過すれば抹消されますが、金融機関のなかには、過去の取引履歴に基づき事故情報の記録を独自に保管しているところがあります。このように社内で事故情報が記録されている状態を「社内ブラック」と言います。

社内ブラックについては、事故情報が削除されるまでの期間は定まっておらず、また登録を解消するか否かは各社の裁量に委ねられています。そのため、事故情報が半永久的に残ってしまう可能性もあります。

8. まとめ 借金滞納でブラックリスト入りしてしまったら、早めに弁護士に相談を

ブラックリストに載ってしまうとさまざまな不利益が生じますが、5年から7年程度が経過すれば信用情報は回復します。ただし、ブラックリスト入りの原因が借金滞納の場合、その借金を返済するまでは信用情報は回復しません。

そのため、借金滞納でブラックリストに載ってしまった場合には、債務整理などの方法によって滞納の状況を早期に解消することが大切です。

ブラックリストの掲載や借金の滞納で悩んだら、まずは弁護士などの専門家に相談することをお勧めします。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す