目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 差し押さえとは?

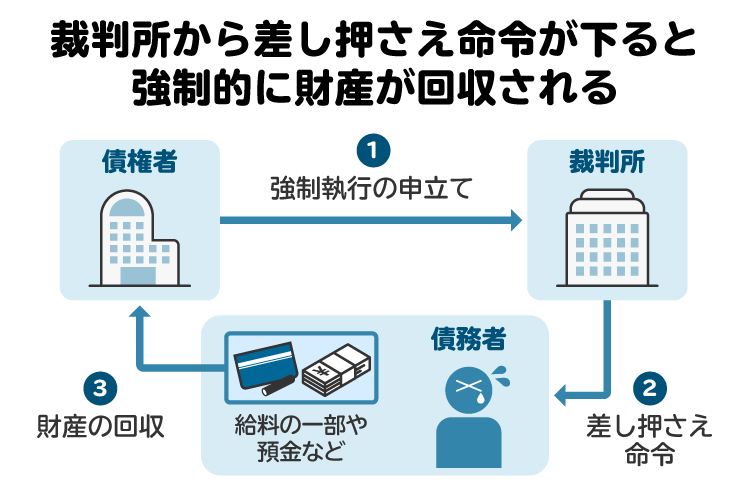

「差し押さえ(差押え)」とは、未払いの借金などを強制的に回収するために、裁判所を通じて債務者(お金を支払う義務がある人)の財産の処分を禁止することです。

たとえばAがBにお金を貸しており、Bが生活苦などを理由に返済を滞らせているとします。Bが借金を返済しないときは、Aは訴訟(裁判)などを経て強制執行(借金を強制的に回収する手続き)を申し立てることができます。強制執行の手続きの中で、裁判所によってBの財産が差し押さえられ、借金の返済へ充てられます。

2. 財産が差し押さえられる原因は?

財産が差し押さえられる原因としては、以下の例が挙げられます。

住宅ローンなど借金の滞納

クレジットカード料金の滞納

民間サービスの利用料金の滞納

養育費や婚姻費用の滞納

税金の滞納

国民年金保険料や国民健康保険料の滞納

借金、クレジットカード料金、民間サービスの利用料金、養育費や婚姻費用などを滞納している場合は、債権者(お金を貸している人など)が裁判所に申し立てることで、「民事執行」と呼ばれる手続きによって財産が差し押さえられます。

これに対して、税金や社会保険料などの行政に対して支払うべきお金を滞納している場合は、国税徴収法などに定められている「滞納処分」の手続きによって、裁判所の手続きを経ることなく財産が差し押さえられます。

3. 差し押さえの対象となる財産

強制執行が申し立てられると、債務者が所有する幅広い財産が差し押さえの対象となります。特に差し押さえられやすいのは、以下の4つです。

給与(給料)

預貯金

不動産

車

3-1. 給与(給料)

勤務先から支払われている給与(賞与や退職年金などを含む)は、1回の支給につき以下のうちいずれか多い金額が差し押さえの対象になります。

・手取り額の4分の1

※以下の義務に係る確定期限の定めのある定期金(毎月何日など支払日が決まっている金銭)の滞納によって差し押さえを受ける場合は、手取り額の2分の1

・夫婦間の協力および扶助の義務

・婚姻費用の分担義務

・子の監護に関する義務

・親族に対する扶養義務(養育費を含む)

・手取り額から33万円を引いた額(手取り額のうち33万円を超える部分)

給与の差し押さえを受けると、未払いとなっている借金を完済するまで、毎月給与から上記の額が天引きされます。

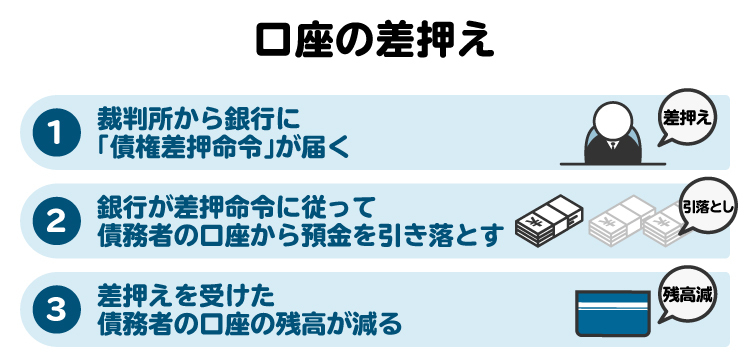

3-2. 預貯金

普通預金や定期預金、当座預金などの預貯金も差し押さえの対象となります。預貯金に対する強制執行がなされる場合は、対象となる金融機関の口座残高のうち、回収すべき債権の金額が差し押さえられてしまいます。差し押さえられた残高は、借金の返済に充てられます。

なお、預貯金が差し押さえられた後も、その金融機関の口座は引き続き利用可能です。差し押さえられた時点より後に入金された残高は、強制執行の対象外であるため出金することができます。

3-3. 不動産

自宅や投資用物件などの不動産も、差し押さえの対象になります。

差し押さえられた不動産は競売(強制的に売却する手続き)などを経て、売却代金が返済に充てられます。煩雑な手続きを要するため、先に給与や預貯金が差し押さえられるケースが多いです。ただし、未払いとなっている借金が多額の場合は、給与や預貯金だけでは回収しきれないので、不動産も差し押さえられる可能性が高いと考えられます。

なお、住宅ローンなどを担保するために抵当権などの担保権が付されている不動産については、担保権を持っている債権者が優先的に競売を申し立てることができます。

3-4. 車

自動車も差し押さえの対象になります。差し押さえられた自動車は、裁判所の執行官が売却して現金化し、借金の支払いに充てられます。

差し押さえの対象となる自動車は、債務者が所有しているものか、または未払いとなっている借金のために抵当権などの担保権が付されたものです。家族など他人名義の自動車は、担保権が付されていない限り差し押さえの対象になりません。

また、年式が古いなどの理由で市場価値がゼロかほとんどない自動車も、売却しようとしても値段が付きにくいため、差し押さえの対象から外される傾向にあります。

なお、公共交通機関が近くになく、自動車がなければ生活が困難になる場合などには、自動車の差し押さえが認められないこともあります。

4. 差し押さえの対象とならない財産

強制執行の申立てがなされると、債務者の財産は幅広く差し押さえの対象になりますが、生活保障などの観点から一定の財産については差し押さえが禁止されています(民事執行法131条、152条など)。

差し押さえが禁止されている財産には、主に以下のものがあります。

66万円以下の現金

生活に必要な一定の財産

業務に必要な一定の財産

生活保護費、公的年金など

4-1. 66万円以下の現金

債務者が所有している現金のうち、66万円までは差し押さえが禁止されています(民事執行法131項3号)。66万円という金額は、標準的な世帯の2カ月間の必要生計費として定められています。

4-2. 生活に必要な一定の財産

生活に必要な一定の財産は、差し押さえが禁止されています。具体的には、以下の財産は差し押さえることができません。

・生活に欠くことができない衣服、寝具、家具、台所用具、畳および建具(民事執行法131条1号)

・1カ月間の生活に必要な食料および燃料(同条2号)

・実印その他の印で生活に欠くことができないもの(同条7号)

4-3. 業務に必要な一定の財産

生活費を稼ぐための業務を滞らせないように、業務に用いる一定の財産は差し押さえが禁止されています。具体的には、以下の財産は差し押さえることができません。

(a)農業従事者が農業に用いる以下のもの(民事執行法131条4号)

・農業に欠くことができない器具、肥料、労役に用いる家畜とその飼料

・次の収穫まで農業を続行するために欠くことができない種子、その他これに類する農産物

(b)漁業従事者が水産物の採捕または養殖を行う際に欠くことができない以下のもの(同条5号)

・漁網その他の漁具

・えさおよび稚魚その他これに類する水産物

(c)技術者、職人、労務者など、自己の労働によって職業や営業に従事する者(農業従事者と漁業従事者を除く)の業務に欠くことができない器具その他の物(商品を除く)(同条6号)

(d)実印その他の印で職業に欠くことができないもの(同条7号)

4-4. 生活保護費、公的年金など

生活保護費や公的年金は、お金を支払うべき債務者の生活を保障するために差し押さえが禁止されています。

ただし、生活保護費や年金が入金された口座の預貯金は、差し押さえの対象になることがあります。生活に必要な資金は、あらかじめ預貯金口座から引き出しておきましょう。

5. 財産を差し押さえられるとどうなる?

財産が差し押さえられると、以下のようなデメリットが生じます。

・差し押さえられた財産を失う

・給与が差し押さえられると、勤務先に借金の存在を知られてしまう

・家、車、家具などが差し押さえられると、家族に借金などを知られてしまう

・借金の時効がリセットされる

・新規借り入れやクレジットカードの作成ができなくなる

このほか、口座を開設している銀行からの借金を滞納すると、口座が凍結される可能性があります。その口座から公共料金や税金などの支払いをしている場合は、支払いがストップする恐れがあるため注意しましょう。

差し押さえにより財産を失うと、生活設計が大幅に狂ってしまいます。財産を差し押さえられる前に、債務整理などによって早めに対処しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. 財産が差し押さえられる要件は?

財産の差し押さえには、主に以下の3つのパターンがあり、それぞれ開始の要件が異なります。

・強制執行

・担保権の実行

・滞納処分

6-1. 強制執行の要件

強制執行は、借金などの一般的な債務を強制的に支払わせるための手続きです。

強制執行を申し立てる債権者(お金を貸している人など)は、原則として執行文の付された「債務名義」を取得し、正本を裁判所に提出する必要があります(民事執行法25条)。

債務名義とは、強制執行の申立ての前提となる権利を示した公文書で、以下のものなどが該当します(同法22条)。

・確定判決

・仮執行宣言付判決

・仮差押命令

・仮執行宣言付支払督促

・強制執行認諾文言付公正証書(執行証書)

・和解調書

・調停調書

・確定した審判書

債務名義を取得したあと、執行証書以外の債務名義については裁判所書記官、執行証書については公証人に執行文を付与してもらうと、強制執行の申立てができるようになります。

6-2. 担保権の実行

担保権とは、借金が不払いとなった場合に、お金を借りている債務者の対象財産を売却して、優先的に借金を回収できる権利です。担保権には留置権、先取特権、質権、抵当権などがあります。たとえば、住宅ローンで家を購入する場合は、家に抵当権を付けて担保とします。

担保権を実行する際には、原則として裁判所に担保権の実行としての競売等を申し立てます。強制執行とは異なり、債務名義は必須ではないものの、以下の要件を満たす必要があります。

【不動産の担保権の実行】

以下のいずれかの文書を裁判所に提出する必要があります。

・担保権の存在を証する確定判決もしくは家庭裁判所の審判、またはこれらと同一の効力を有するものの謄本

・担保権の存在を証する公証人が作成した公正証書の謄本

・担保権の登記(仮登記を除く)に関する登記事項証明書

・一般の先取特権については、その存在を証する文書

【動産の担保権の実行】

以下のいずれかを満たす必要があります。

・債権者が執行官に対して、対象となる動産を提出した場合

・債権者が執行官に対し、対象となる動産の占有者が差し押さえを承諾することを証する文書を提出した場合

・債権者が執行官に対し、執行裁判所による動産競売開始許可の決定書の謄本を提出し、かつ捜索より先または同時に、当該許可の決定が債務者に送達された場合

【債権その他の財産権の担保権の実行】

裁判所に担保権の存在を証する文書を提出する必要があります。

6-3. 滞納処分

滞納処分は、税金や社会保険料などを強制的に回収するための行政処分です。

滞納処分を行う前に、行政庁は債務者に対して督促状を発送します。裁判所での手続きが不要なため、督促状を発した日から以下の期間が経過すると、即座に財産が差し押さえられてしまいます。

・税金:10日

・国民年金保険料、国民健康保険料:10日以上の指定された期間

7. 借金の滞納から財産が差し押さえられるまでの流れ

借金の返済を滞納した場合は、強制執行によって財産が差し押さえられるおそれがあります。差し押さえの流れは、大まかに以下のとおりです。

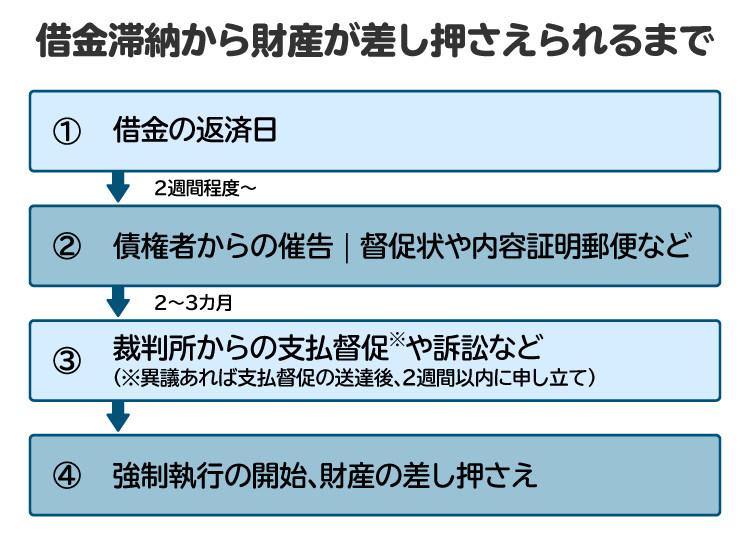

7-1. 債権者からの催告|督促状や内容証明郵便など

借金の返済を滞納すると、債権者から支払いを求める催告が行われるようになります。催告は、督促状や内容証明郵便などによって行われます。

催告文書の名称や内容はだんだん厳しいものになっていき、最終的には借金の一括返済を求める内容の通知書が送られてきます。

催告が続く期間はまちまちですが、2~3カ月経っても返済しないと裁判手続きに移行される可能性が高いです。

7-2. 裁判所からの支払督促や訴訟など

債権者の催告に応じて借金を返済しないと、債権者は裁判所に支払督促の申立てや訴訟の提起を行います。

支払督促は、裁判所が債務者に対して支払いを促す手続きです。支払督促が送達されてから2週間以内に異議を申し立てないと、仮執行宣言付支払督促が発せられて強制執行を申し立てられるおそれがあります。

訴訟は、裁判所で行われる紛争解決手続きです。借金を返してほしいという債権者の請求を認める判決が確定すると、やはり強制執行のリスクが生じます。訴訟の期間は、争いの内容や当事者の方針などによって異なりますが、数カ月程度を要するのが一般的です。

7-3. 強制執行の開始、財産の差し押さえ

仮執行宣言付支払督促や確定判決などの債務名義を得た債権者は、裁判所に対して強制執行の申立てを行います。強制執行が開始されると、裁判所から給与や預貯金などの財産が差し押さえられてしまいます。

8. 差し押さえを事前に回避する方法は?

借金の滞納による差し押さえを回避するためには、債権者からの催告や裁判所からの通知を受けたら適切に対応する必要があります。どうしても返済が難しい場合は、借金の負担を軽くする債務整理を行いましょう。

8-1. 債権者からの催告や裁判所からの通知を受けたら、適切に対応する

債権者からの催告や裁判所からの通知を無視すると、財産の差し押さえに向けた手続きがどんどん進んでしまいます。ある日突然差し押さえを受けてから焦っても、手遅れになりかねません。

催告に応じて借金を返済することが望ましいですが、返済できないとしても猶予をお願いする、支払督促に対しては速やかに異議を申し立てるなど、何らかの対応を行いましょう。

8-2. 借金を返済する

滞納している借金を返済すれば、財産の差し押さえを免れることができます。手元にお金がない場合は、親族に援助をお願いするなど、どうにかして返済できる方法を模索しましょう。

8-3. 債務整理を行う

どうしても借金を返済できない場合は、速やかに債務整理を行いましょう。

債務整理とは、借金などの債務の負担を軽減する手続きです。主に「任意整理」「個人再生」「自己破産」の3種類があります。

【任意整理】

債権者と交渉して、借金などの負担を軽減してもらう手続きです。手続きが比較的簡単で、財産が処分されることはありません。

【個人再生】

裁判所を通じて、借金などを大幅に減額します。安定した収入がなければ利用できません。「住宅資金特別条項(住宅ローン特則)」を利用すると、持ち家の処分を回避できることがあります。

【自己破産】

裁判所を通じて、借金などを全額免除してもらいます。高価な財産は処分されてしまいますが、99万円以下の現金や生活に必要な財産などは手元に残せます。

債務整理の手続きには、それぞれ異なる特徴とメリットやデメリットがあります。状況に合わせた適切な方法を選択することが大切です。

9. 差し押さえを解除する方法は?

財産が差し押さえられてしまった後でも、解除できる可能性があります。解除する方法としては、以下の例が挙げられます。

・差し押さえをした債権者に対して借金を全額支払う

・債務整理をする

・差し押さえ範囲の変更を申し立てる

差し押さえ範囲の変更は裁判所に申し立てます。期限があるため、財産を差し押さえられたら速やかに弁護士や司法書士に相談して、どのような対応をとるべきかを慎重に検討しましょう。

10. ローン滞納による差し押さえへの対処法

ローン(借金)の返済を滞納している場合は、財産の差し押さえを回避するため、債権者に返済を待ってもらうようお願いしましょう。実際に財産を差し押さえられてからでは、交渉によって差し押さえを解除してもらうのは難しいので、早めに対処することが重要です。

返済を待ってもらえそうにない場合は、弁護士に相談して個人再生や自己破産の申立てを検討しましょう。個人再生や自己破産の手続きが始まれば、財産の差し押さえを阻止することができます。ただし自己破産の場合は、破産手続開始の決定前から有する財産が処分の対象になる点に注意してください。

11. 税金滞納による差し押さえへの対処法

税金や社会保険料の支払いを滞納している場合は、税務署や市区町村役場、年金事務所などの窓口に相談しましょう。状況によっては、納税(納付)の猶予や換価の猶予を受けられることがあります。

また、税金や社会保険料以外に借金なども滞納している場合は、債務整理も検討すべきです。債務整理をしても税金や社会保険料が免除されるわけではありませんが、他の債務の負担を軽減することにより、納税などへ回すお金を捻出できる可能性があります。

12. 差し押さえのリスクがある場合の注意点

借金などの債務を滞納している場合は、差し押さえに発展するリスクがある状態です。一刻も早く、債務整理などを通じて対処しましょう。

特に税金や社会保険料を滞納している場合は、借金などよりも早く差し押さえに着手される可能性があります。早い段階で役所に相談するとともに、借金について債務整理を行うなどして、収支の改善を目指しましょう。

13. 差し押さえのリスクがある場合に弁護士や司法書士へ相談するメリット

借金などの債務を滞納していて、差し押さえのリスクが心配な場合は、速やかに弁護士や司法書士へ相談しましょう。

弁護士や司法書士に相談すれば、効果的に債務の負担を軽減するために、状況に応じた適切な方法で債務整理を進めることができます。早期に対応してもらえば、財産の差し押さえを回避することも可能です。

弁護士には、債務整理全般の対応を一任できます。幅広い対応を一括して任せたいなら、弁護士に依頼しましょう。

司法書士は、1社当たり140万円以下の任意整理と、個人再生や自己破産について裁判所に提出する書類の作成などを取り扱っています。弁護士と比べると対応業務が限られますが、費用などを総合的に考慮したうえで、メリットがありそうな場合は司法書士への依頼も検討しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

14. 差し押さえについてよくある質問

Q. 勤務先の会社や口座を知られていなくても、給与や預貯金を差し押さえられる?

確定判決などの債務名義を有する債権者(お金を貸している人など)は、民事執行法に基づく財産開示手続や第三者からの情報取得手続を申し立てることができます。また、弁護士に依頼すれば弁護士会照会を行うこともできます。

これらの手続きを通じて、勤務先や預貯金口座を知られてしまう可能性が高いです。

Q. 手取り20万円の場合、差し押さえできるのはいくら?

給与の手取りが44万円以下の場合は、手取り額の4分の1が差し押さえの上限とされています。したがって手取り20万円の場合、差し押さえの上限額は1回当たり5万円です。

Q. お金や財産が何もないのに差し押さえられる?

債務者(お金を借りている人など)がどのくらいの給与を得ているか、預貯金口座にどのくらいの残高があるかなどは、実際に差し押さえてみなければ分かりません。

したがって、給与が少ない場合や、預貯金口座の残高がほとんどない場合も、差し押さえられる可能性があります。

Q. 差し押さえされると家族にも影響する?

借金などの滞納によって差し押さえられるのは、原則としてお金を借りている本人が所有する財産のみです。家族が所有している財産は、差し押さえの対象になりません。

ただし、家族が借金などの保証人になっている場合は、家族の財産も差し押さえられる可能性があります。また、自宅などの重要な財産が差し押さえられた場合は、家族の生活に影響を及ぼすこともあるのでご注意ください。

Q. 差し押さえの前兆はある?

借金などの債務を滞納していると、債権者から督促状などが届きます。さらに、裁判所から支払督促や訴状が届いたら、差し押さえの一歩手前の段階です。差し押さえに向けた手続きが進む前に、早急に対処しましょう。

ただし、税金や社会保険料を滞納している場合や、債権者が強制執行認諾文言付公正証書を作成した場合には、支払督促や訴訟などを経ずに財産が差し押さえられることがあるので要注意です。

15. まとめ

財産の差し押さえは、未払いとなっている借金などの債権を強制的に回収する手続きの一環です。差し押さえを受けると生活に大きな影響が生じるため、借金などを滞納しているなら、早急に弁護士や司法書士に相談しましょう。

弁護士や司法書士は、借金などの負担を軽減できる債務整理のサポートを行っています。効果的に債務負担を軽減する方法についてアドバイスを受けられるほか、実際の債務整理手続きを代行してもらえるので、労力やストレスが大幅に軽減されます。

借金の返済が苦しい場合や、多重債務状態に陥ってしまっている場合は、速やかに弁護士や司法書士へご相談ください。

(記事は2025年7月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す