目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産をしたら、生命保険はどうなる?

自己破産は、裁判所を通じて借金などの債務(=お金を支払う義務)を免責してもらう手続きです。借金などがゼロになることで、生活を根本的に立て直すことができます。

ただし、自己破産をすると換金できる財産の多くは処分されてしまいます。生命保険についても、解約返戻金がある貯蓄型のものは解約されることが多いので注意が必要です。

自己破産の手続きにおいて、生命保険がどのように取り扱われるのかを解説します。

1-1. 貯蓄型の生命保険は、原則解約される

貯蓄型の生命保険には「解約返戻金(かいやくへんれいきん)」があるため、自己破産をすると、原則として破産管財人によって解約されます。解約返戻金とは、保険を解約したときに保険会社から払い戻されるお金のことです。

この解約返戻金は、破産手続きに要する費用や債権者(銀行やカード会社など)への返済に使われるため、本人が受け取ることはできません。

1-2. 解約返戻金が低額であれば、貯蓄型でも解約されないことがある

貯蓄型の生命保険は破産手続きを通じて解約されるのが原則ですが、解約返戻金が低額の場合は、例外的に解約されないことがあります。

解約の対象外となる解約返戻金額の基準は、裁判所によって異なります。たとえば東京地裁では、貯蓄型の各種保険(生命保険や年金保険など)の解約返戻金の合計額が20万円以下である場合、保険の解約を不要とする運用を行っています。

各裁判所における取り扱いについては、事前に弁護士へ相談して確認しましょう。

1-3. 掛け捨ての生命保険は解約されない

解約返戻金のない掛け捨ての生命保険は、自己破産をしても解約されません。解約返戻金を得られないので、債権者にとって解約するメリットがないためです。

1-4. 家族名義の生命保険は解約されない

破産手続きによって解約されることがあるのは、解約返戻金の請求権が破産者本人の財産である場合のみです。家族が掛金を支払い、解約返戻金の受取人も家族になっている生命保険であれば、本人が自己破産をしても解約されることはありません。

2. 生命保険以外の保険も、貯蓄型のものは解約の対象となる

生命保険以外の保険でも、解約返戻金がある貯蓄型のものは、自己破産をすると原則として解約されます。たとえば、以下のような保険が解約されることがあるので注意が必要です。

火災保険

地震保険

損害賠償保険

自動車保険

学資保険

ただし、貯蓄型保険の解約返戻金の合計額が一定水準以下である場合は、自己破産をしても解約されないことがあります。

たとえば、東京地裁では解約返戻金の合計額が20万円以下であれば、保険の解約を不要としています。一方で、解約返戻金の合計額が20万円を超える場合は、原則としてすべての貯蓄型の保険が解約されます。

具体的な運用は裁判所によって異なるので、事前に弁護士に確認しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. 生命保険を解約したくない場合にできること

生命保険を維持しながら借金問題を解決したい場合は、以下の方法を検討しましょう。

3-1. 自由財産の拡張を申し立てる

自己破産をしても、どうしても生命保険を残したい場合には、「自由財産の拡張」という手続きで保険を守れる可能性があります。

「自由財産」とは、破産しても手元に残せる財産のことです。通常、生命保険に解約返戻金があると解約の対象になりますが、自由財産の拡張が認められれば、解約せずにそのまま保険を続けることができます。

自由財産の拡張は、破産手続きの開始決定から1カ月以内に限り、裁判所に対して申し立てることができます(破産法34条4項)。

この申立てが認められるには、保険の解約返戻金に相当する金額を「破産財団(破産手続きの費用や債権者への配当に使う財産)」に組み入れる必要があるのが一般的です。

ただし、解約返戻金や現金などを合わせた金額が99万円以下であれば、破産財団への解約返戻金相当額の組み入れをしなくても、生命保険を残せることが多いです。99万円を少し超えていても、超過分を破産財団に納めれば、生命保険を守れる可能性があります。

自由財産の拡張が認められるかどうかは裁判所によって判断が異なるため、事前に弁護士に相談しておくと安心です。

3-2. 解約返戻金相当額を破産管財人に支払う

破産手続き開始の決定から1カ月を過ぎると、裁判所への自由財産拡張の申立てはできなくなります。その場合、破産管財人が生命保険の解約手続きを進めることになります。

ただし、破産管財人と話し合えば、解約返戻金相当額を破産管財人に支払うことを条件に、生命保険を解約せずに済むケースもあります。

基本的には自由財産拡張と同様の基準で判断されることが多いですが、実際の取り扱いは破産管財人と裁判所の判断によります。

3-3. 受取人が介入権を行使する

破産管財人が保険会社に「保険を解約します」と通知すると、通常その通知から1カ月後に保険契約は解除されます(保険法89条1項)。

ただし、生命保険の受取人が「介入権(かいにゅうけん)」という権利を使うことで、保険の解約を止めることができます。破産者(保険契約者)の同意を得たうえで、受取人が破産管財人に対して解約返戻金に相当する金額を支払い、その旨を保険会社に通知すれば、保険契約の解除を防ぐことができます。

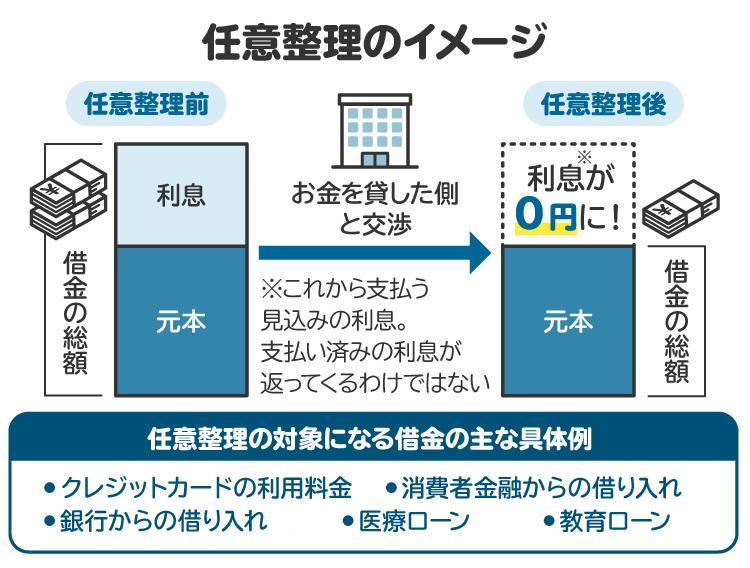

3-4. 任意整理をする

自己破産をすると、貯蓄型の生命保険は原則として解約されますが、「任意整理」であれば生命保険を解約する必要はありません。

任意整理とは、銀行やカード会社などと直接交渉して、利息や遅延損害金のカット、返済スケジュールの変更などを取り決める手続きです。自己破産と違って、所有する財産を処分されることはありません。裁判所を通さずに行えるため、手続きは比較的簡単で早く終わります。

ただし、任意整理では借金の元本そのものはあまり減らないため、借金の金額が大きすぎる場合には不向きです。

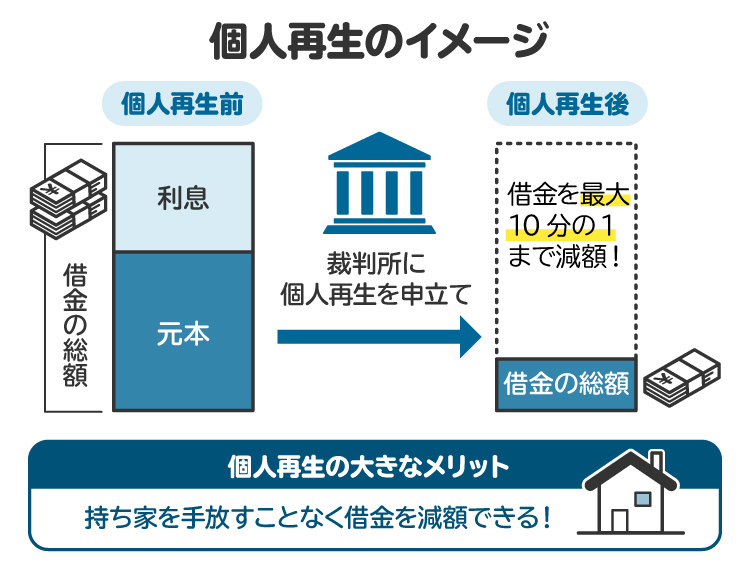

3-5. 個人再生を申し立てる

生命保険を残したまま借金を整理したいなら、「個人再生」という選択肢もあります。

個人再生は、裁判所を通じて借金を大幅に減額してもらい、その減額後の金額を分割で返済していく制度です。債権者の同意と裁判所の認可があれば、正式に減額が認められます。

この手続きでは、住宅ローン付きの家を手放さずに済む「住宅資金特別条項」も使えます。また、原則として生命保険などの財産を処分する必要もありません。

ただし、個人再生を利用するには、安定した収入があることが前提です。さらに、最低100万円は借金などの債務を支払う必要があります。

4. 自己破産後は生命保険に入れる?入れない?

自己破産をした後でも、生命保険に加入することはできます。いわゆる「ブラックリスト入り」は、生命保険への加入には影響を及ぼしません。ブラックリストとは、借金の滞納や債務整理などにより、本人の信用情報が低下していることをいいます。

ただし、生命保険への加入時の年齢が高くなると、保険料が高くなるなど加入条件が悪化することがあります。そのことを踏まえて、従来から加入している生命保険を維持する必要がないかを慎重に検討しましょう。

5. 自己破産による生命保険への影響について、弁護士に相談するメリット

自己破産で生命保険がどうなるか不安なときは、弁護士に相談するのがおすすめです。

保険が解約されるかどうかや、残すために必要な対応など、状況に応じた具体的なアドバイスが受けられます。また、任意整理や個人再生など他の方法との比較も含め、最適な手続きを提案してもらえます。

正式に依頼すれば、面倒な手続きもすべて任せられるため安心です。借金問題を根本から解決するためにも、早めの相談を心がけましょう。

6. 自己破産と生命保険に関してよくある質問

Q. 生命保険に入っていることを破産申立ての際に隠すとバレる?

預貯金口座の引き落とし履歴などから、破産管財人に調べられる可能性が高いです。意図的に生命保険を隠していたことが判明すると、債務の免責が認められなくなったり、刑事罰を受けたりするなどのリスクが生じます。

Q. 保険料を親が払っている生命保険は、自己破産するとどうなる?

保険料を親が負担していても、契約者や解約返戻金の請求権が本人にある場合は、解約対象になることがあります。判断が難しいため、弁護士に相談するのが確実です。

Q. 破産申立ての直前に生命保険を解約して、現金に換えてもいい?

生活費や申立費用に充てる目的なら問題ありません。ただし、浪費や家族への譲渡などは免責不許可の原因になります。自分で判断するのは難しいため、事前に弁護士に相談しましょう。

Q. 子どものための学資保険も、自己破産すると解約される?

学資保険についても、解約返戻金があるタイプの場合は、原則として破産管財人によって解約されます。

ただし、解約返戻金が低額の場合は、例外的に解約を免れることがあります。東京地裁では、貯蓄型の各種保険の解約返戻金の合計額が20万円以下である場合、保険の解約を不要とする運用を行っています。

7. まとめ 自己破産時に生命保険を解約したくない人は、弁護士に相談

自己破産をすると、解約返戻金のある貯蓄型の生命保険は原則として解約されます。一方で、解約返戻金のない掛け捨て型保険は解約されません。

保険を残したい場合は、裁判所に「自由財産の拡張」を申し立てるか、破産管財人と交渉する方法があります。また、自己破産以外の方法として、生命保険が解約されない「任意整理」や「個人再生」を選ぶことも検討しましょう。

生命保険の取り扱いを含めて、借金問題を適切な方法で根本から解決するには、弁護士への相談が安心です。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す