目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産すると持ち家はどうなる?

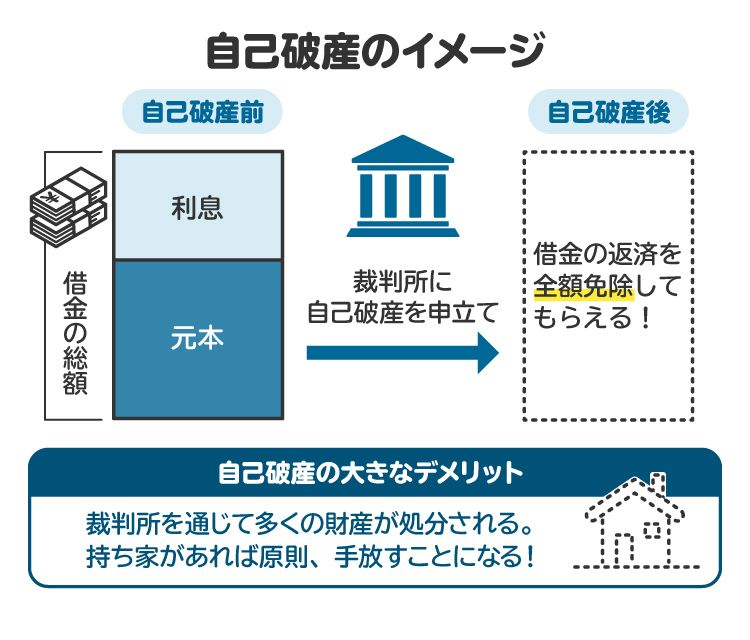

自己破産をすると、借金などの債務が免除となる一方、原則として持ち家は処分されます。自己破産では、裁判所から選任された「破産管財人(財産の管理・処分などを担当する人)」が、破産者の持ち家など高価な財産を換金して、債権者(お金を貸した側)に配当(分配)するためです。

ただし例外として、持ち家に価値がなく買い手がつかない場合などは、「破産管財人の放棄」や「自由財産の拡張(手元に残せる財産の範囲を広げること)」により、処分されない可能性があります。また、親族による買い取りや売却した家に賃貸として住む(リースバック)などの手段で、持ち家を手元に残す方法もあります。

こうした方法で持ち家を残したい場合は、注意点が多く存在します。弁護士のサポートを受けながら対応を検討しましょう。

2. 自己破産によって持ち家が処分される流れ

自己破産を申し立てた後、持ち家が処分されるまでの手続きの流れを解説します。

2-1. 破産手続開始の決定|持ち家の管理処分権が破産管財人に移る

裁判所は破産の申立てを受けると、自己破産をする人が「支払不能」であること(支払期限が来ている債務の大半を支払えない状態が続いていること)など、破産法上の要件を満たしているかを確認し、要件を満たす場合に、「破産手続開始の決定」を行います。

自己破産には同時廃止事件と管財事件の2種類があり、どちらになるかは裁判所が判断します。持ち家があるケースでは、高確率で管財事件に振り分けられ、破産管財人が選任されます。破産手続開始の決定とともに破産管財人が選任されると、持ち家の管理処分権は破産管財人に移り、これ以降持ち家を勝手に売却できなくなります。

2-2. 【住宅ローンがない場合】破産管財人による任意売却

住宅ローンがない場合、持ち家は破産管財人が売却します(任意売却)。

破産管財人は多くの場合、一般的な不動産売却と同様に、不動産仲介業者を通じて市場で売却を行い、破産管財人と購入者との間で売買契約を締結します。購入者が代金を支払った時点で、所有権が購入者に移転します。

2-3. 【住宅ローンが残っている場合】抵当権の実行|持ち家が競売にかけられる

住宅ローンが残っている場合、持ち家には債権者である金融機関などの抵当権が設定されています。

破産法上、抵当権などの担保権は「別除権」と呼ばれており、破産手続きとは別に行使することが認められています。そのため、住宅ローンが残っている持ち家については、債権者が裁判所に抵当権の実行を申し立て、競売にかけられるのが一般的です。

裁判所が土地や建物を差し押さえた後、現況調査や評価を行い、売却基準価額を決定します。売却基準価額を目安として入札が行われ、原則として最高額の入札をした人が落札者となります。落札者が代金を納付した時点で、所有権が移転します。

3. 自己破産をした後、持ち家にはいつまで住める?退去の時期

自己破産をしても、すぐに持ち家を追い出されるわけではありません。しかし、いずれは退去せざるを得なくなります。破産手続開始の決定後、いつまで持ち家に住み続けられるのかを解説します。

3-1. 競売または任意売却が完了するまでは住み続けることができる

住宅ローンがない場合は破産管財人の任意売却によって、住宅ローンが残っている場合は競売によって、持ち家は処分されます。

購入者または落札者に所有権が移転するまでは、そのまま住み続けることが可能です。所有権の移転が完了したら、速やかに持ち家から退去しなければなりません。速やかに退去できる準備をしておいた方がよいでしょう。

3-2. 任意売却の場合は、早めに退去を求められることもある

住宅ローンが残っておらず、破産管財人が任意売却をする場合は、適切な価格で購入してくれる購入者が見つかり次第、速やかに売却が行われます。

市場における需要にもよりますが、任意売却は競売に比べると短期間で完了するケースが多いです。そのため、予想以上に早く退去を求められるかもしれません。

退去時期については、破産管財人との話し合いで調整できることもあるため、物件探しなどの都合がある場合は、依頼した弁護士を通じて相談してみましょう。

3-3. 競売の場合は、1年間程度の猶予がある

住宅ローンが残っていて競売が行われる場合には、現況調査・評価・入札の公告・入札・代金の支払いといった多くの工程を経るため、完了までに1年程度かかることが多いです。そのため、破産手続開始の決定後から1年ほどは持ち家に住み続けられる可能性があります。ただし、競売手続きに要する期間は状況によって異なるため、もっと早い時期に退去を求められることもあり得ます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 親族名義の家なら、自己破産後も住み続けられる

破産手続きによって処分されるのは、自己破産をする人が所有する財産に限られます。そのため、持ち家が親族などの名義であれば、破産手続きで処分されることはありません。

ただし、破産申立ての直前に持ち家の名義を破産者から親族に変更した場合には、親族に譲った際の価格が妥当かどうかを厳しくチェックされる点に注意が必要です。この点については詳しく後述します。

また、持ち家が親族と共有名義である場合、破産者の共有持分については破産手続きの対象として処分される可能性がある点も留意しておきましょう。

5. 自己破産をしても持ち家に住み続けるための対処法

自己破産後も持ち家に住み続けたい場合、以下のような方法が考えられます。

5-1. 自由財産の拡張を申し立てる

「自由財産」とは、破産手続きをしても処分されない財産のことで、例えば99万円以下の現金や生活に必要な最低限の財産、破産手続開始の決定後に取得した財産などが含まれます。

破産手続開始の決定の確定から1カ月以内であれば、裁判所に申し立てることで、自由財産の範囲を拡張してもらえる場合があります。裁判所は、以下の要素を考慮して判断します。

自己破産をする人の生活の状況

自由財産の種類・金額

自己破産をする人が収入を得る見込み

その他の事情

破産手続開始の決定前から所有している持ち家は、原則として自由財産に当たりませんが、自由財産の拡張が認められれば処分されずに済みます。

ただし、持ち家が自由財産として認められるケースは稀です。生活上の必要性が高く、ほとんど資産価値がないような場合に限られるため、現実的には難しいでしょう。

5-2. 破産管財人に放棄してもらう

自由財産の拡張は裁判所の判断で行われるのに対し、破産管財人の判断で持ち家が「放棄」されるケースもあります。立地や建物の状態が悪いために買い手が付かない場合や、建物を解体して更地にすれば売却できそうなものの、売買代金の見込額が解体費用を下回るような場合などが挙げられます。放棄された持ち家の管理処分権は自己破産をした人に戻り、破産手続きによって処分されることはなくなります。

5-3. 親族に買い取ってもらう

持ち家に一定の市場価値がある場合は、自由財産の拡張や破産管財人による放棄は期待できません。このような場合、親族に持ち家を買い取ってもらい、その家を借りる形で住み続ける方法が考えられます。

ただし、親族による買い取りの場合には、取引価格が適正かどうかを厳しくチェックされます。相場より著しく安い価格や無償での譲渡は、債権者に配当されるべき財産を不当に減少させたと判断されるおそれがあるためです。このような行為があった場合、破産管財人の否認によって売買が無効になる可能性があるため、市場価格に近い金額での取引が求められます。

5-4. 不動産会社に売却し、リースバックを受ける

親族による買い取りが難しい場合は、不動産会社による「リースバック」を利用する方法も考えられます。リースバックとは、持ち家を不動産会社に売却し、その家を賃貸物件として借りて住み続けるサービスです。

リースバックでは、自宅が所有から賃貸に変わるため、不動産会社に支払う毎月の賃料が発生します。また、親族による買い取りと同様に、売却価格についても適正であるか厳しくチェックされます。

6. 自己破産以外に、持ち家を守りながら借金問題を解決する方法

持ち家の処分を避けながら借金問題を解決したい場合は、自己破産以外の債務整理も検討しましょう。方法としては「任意整理」と「個人再生」があります。

6-1. 任意整理

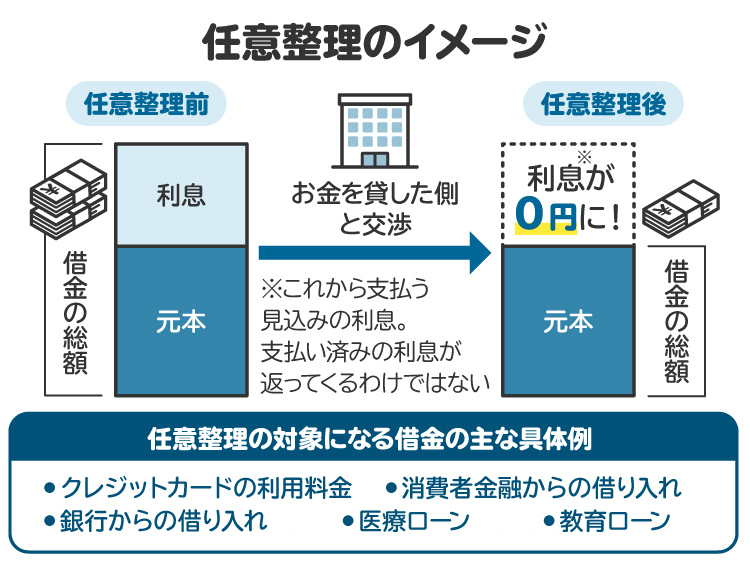

任意整理は、銀行・消費者金融・カード会社などの債権者と交渉して、利息や遅延損害金のカット、返済スケジュールの変更などを通じて、債務(借金など)の負担を軽減する手続きです。

裁判所を通さないため手続きが比較的簡単で、持ち家が処分されることもありません。ただし、元本の減額は認められにくいので、借金総額が大きい場合などには適していません。

6-2. 個人再生

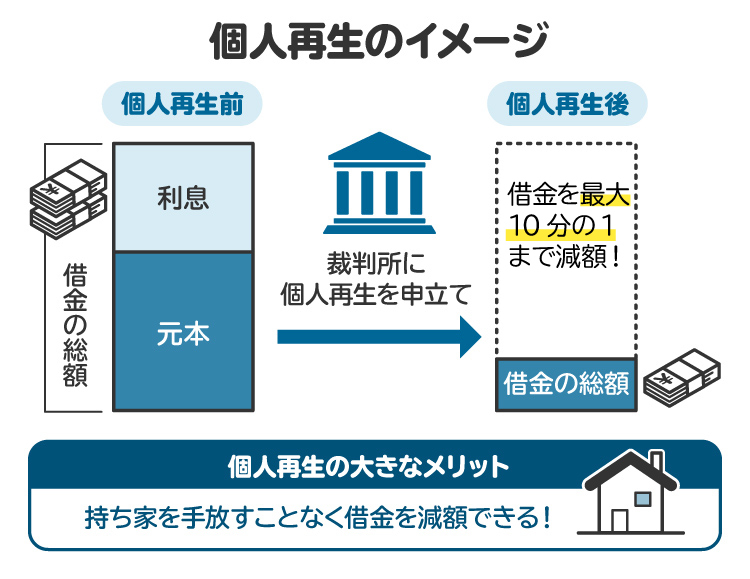

個人再生は、裁判所を通じて大幅に減額した債務を原則3年で返済する手続きです。債権者の決議と裁判所の認可を経た再生計画に基づき、債務が減額されます。

個人再生では、住宅ローンが残っていない持ち家は処分されません。住宅ローンが残っている持ち家についても、再生計画に「住宅資金特別条項(住宅ローン特則)」を定めれば、売却せずに住み続けることが可能です。

ただし、個人再生を利用するには安定した収入が必要で、最低でも100万円は返済しなければなりません。持ち家がアンダーローン状態(ローン残高よりも物件価値の方が高い状態)にあると、最低弁済額が増加する点にも注意が必要です。

7. 持ち家を自ら任意売却する場合の注意点

自己破産を申し立てる前に、親族や不動産会社に自ら持ち家を売却することで、退去せずに住み続けられる可能性もあります。

ただし、任意売却を行う際は、特に以下のポイントに注意する必要があります。

7-1. 自分で任意売却ができるのは、破産手続開始決定が出る前のみ

持ち家の任意売却は、破産手続開始の決定がなされる前であれば、自己破産をする人自ら行うことも可能です。ただし、開始決定後は、持ち家の管理処分権が破産管財人に移るため、本人による任意売却はできなくなります。

7-2. 価格の相当性が厳しくチェックされる

任意売却の際は、市場価格に近い適正な価格を設定する必要があります。不当に安い金額での売却は、配当を受ける債権者に対して不利益な「財産減少行為」に当たると判断され、否認・免責不許可事由(自己破産が認められない事情のこと)や刑事罰の対象となるおそれがあります。

任意売却の価格を定める際は、不動産鑑定評価や複数の不動産会社による査定を活用しましょう。

7-3. 住宅ローンが残っている場合は、債権者との調整も必要

住宅ローンが残っており抵当権がついている持ち家は、いつ競売にかけられるかわからないリスクがあるため、売却するのは難しいです。住宅ローンが残っている場合は、債権者と調整を行い、抵当権を抹消して任意売却を進める必要があります。

抵当権抹消の手続きには数週間程度かかることもあります。また、住宅ローンの債権者から別の借り入れがある場合は、調整が難航するケースもあるため、注意が必要です。

8. 自己破産による持ち家の処分が心配なとき、弁護士に相談するメリット

自己破産では、原則として持ち家は処分されます。そのため「持ち家を手放したくない」と考えている場合は、早めに弁護士へ相談しましょう。

弁護士に相談すれば自己破産以外の選択肢(任意整理や個人再生)を含めて、総合的な観点から最適な解決方法を提案してもらえるでしょう。

正式に依頼すれば、債務整理に関する各種手続きを弁護士が代行してくれるため、的確な対応でスムーズな解決が期待できます。持ち家を残したい人や借金問題に悩んでいる人は、早い段階で弁護士に相談するとよいでしょう。

9. 自己破産と持ち家に関してよくある質問

Q. 自己破産で持ち家が処分されたら、住む場所はどうすればいい?

自己破産をしても賃貸物件を借りることはできるため、無理なく家賃を払える物件を探しましょう。ただし、保証会社による保証が必要な物件は審査に通らない可能性があります。保証が不要な物件か、親族による保証で足りる物件を探しましょう。両親に頼れるなら、一時的に実家へ身を寄せることも考えられます。

Q. 自己破産をすると、持ち家だけでなく車も処分される?

原則として車も処分されます。ただし、車の価値が低い場合などは、自由財産の拡張や破産管財人の放棄により処分されないこともあります。

Q. 破産手続きの中で、持ち家が売れないときはどうなる?

最終的に買い手が見つからない場合、破産管財人が持ち家を放棄する可能性が高いです。放棄されると、持ち家の管理処分権は自己破産をする人に戻るため、破産手続きにより処分されずに済みます。

Q. 古い持ち家であれば、自己破産をしても処分されない?

たとえ築年数が古い家でも、買い手が付く可能性があれば処分の対象になります。買い手が付かない場合には、破産管財人が持ち家を放棄し、処分を免れる可能性があります。

10. まとめ 自己破産で持ち家に住み続けたい場合は弁護士に相談しよう

自己破産をすると、基本的には持ち家は処分されてしまいます。持ち家に住み続けるには、親族による買い取りやリースバックなどの方法が考えられますが、いずれも価格の相当性が厳しくチェックされるため、注意が必要です。弁護士のサポートを受けながら、どのような方針で対応するか慎重に判断しましょう。

また、借金問題の解決手段としては、自己破産以外のほかに任意整理や個人再生といった選択肢もあります。任意整理や個人再生であれば、持ち家を手放さずに済む可能性があります。どの手続きが適しているかは状況によって異なるため、早めに弁護士に相談することをおすすめします。

(記事は2025年7月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す