目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産するとどうなる?

自己破産で起こる良いことと悪いことをそれぞれ紹介します。

【良いこと】

・借金の返済義務がなくなる

・取り立てが止まる

・差し押さえを止めることができる

【悪いこと】

・高額な財産が処分される

・一定期間、クレジットカードの作成やローン契約ができなくなる

・官報に氏名が掲載される

・手続き中、一部の職業に制限がかかる

・誰かの借金の保証人になれなくなる

また、本人だけでなく、家族にも間接的に影響が起こります。

【家族への影響】

・家族が保証人の場合、返済義務が生じる

・家族カードが使えなくなる

・家や車が処分されると生活が変わる

2. 自己破産すると借金はどうなる?

自己破産をすると借金がどうなるかについて説明します。

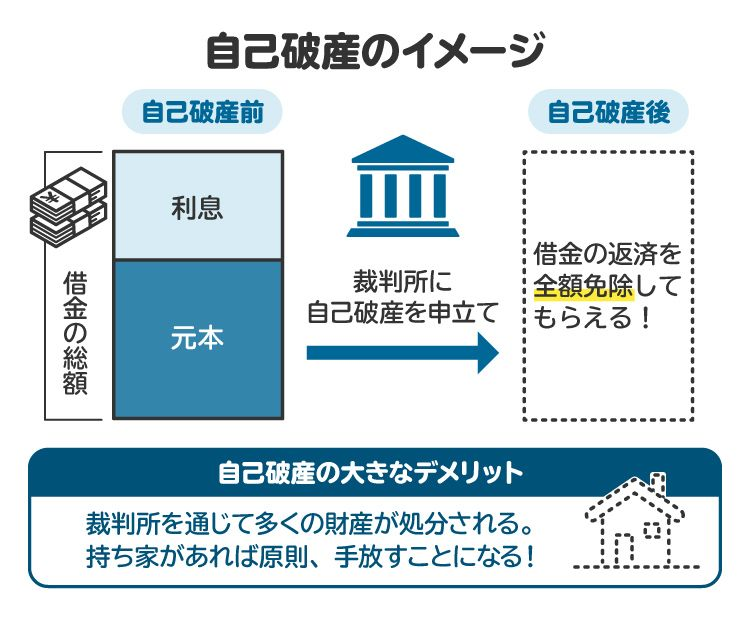

2-1. 借金は原則ゼロ(免責)になる

自己破産で、裁判所により借金の返済義務が免除されることを「免責」といいます。

免責が認められれば、銀行や消費者金融などの債権者(お金を貸した側)からの請求はなくなり、返済に追われていた生活から解放され、生活の再建を図りやすくなります。自己破産を選択する最大のメリットといえます。

2-2. 税金や養育費・罰金などは免責されない

免責を認める決定によって借金の支払い義務は免除されますが、一部の借金については免責の対象外とされています。免責決定があっても支払い義務が残るものを「非免責債権」といい、税金、養育費、罰金、悪意による不法行為に基づく損害賠償金などが該当します。

したがって、これらの滞納がある場合には、自己破産を選択した場合であっても、各債権者(返済義務がある相手)との間で支払い方法に関する話し合いが必要となります。

3. 自己破産すると財産はどうなる?

自己破産を申し立てると、原則として財産は処分され、その売却代金が債権者への返済に充てられます。ただし、生活に必要な最低限の財産は「自由財産」として手元に残すことが認められています。ここでは、どのような財産が処分の対象になるのかを解説します。

3-1. 家や車は手放すことになる可能性が高い

自宅は、抵当権の有無にかかわらず原則として処分対象です。売却が困難な不動産が放棄されて手元に残ることもありますが、例外的なケースです。

自動車も基本的に処分されますが、価値が低い場合には自由財産として手元に残せる可能性もあります。一方、オートローンを返済中の場合は「所有権留保」によって、ローン会社に車を引き上げられることがあるため、注意が必要です。

所有権留保とは、「ローンを完済するまでは、自動車の所有権はローン会社にある」という取り決めのことをいいます。

3-2. ブランド品や貴金属なども売却処分の対象になる

ブランド品や貴金属、美術品など価値のあるものは処分の対象です。たとえば、さいたま地裁では評価額20万円以上の物品は財産として申告が必要です。申告しなかった場合、免責が認められないこともあるため注意しましょう。

3-3. 分割払い中のものは手放すことになる可能性がある

車やスマホ、家電など分割払い中の物品は、完済まで販売店等に所有権があるため、自己破産をすると返還を求められる可能性があります。対応は契約内容によるため、不安がある場合は弁護士に相談しましょう。

3-4. 総額99万円以下の財産や現金は残せる可能性がある

自己破産をしても、総額99万円以下の財産は「自由財産」として残せる場合があります。たとえば預金や自動車、保険の解約返戻金などです。ただし、投資性の高い財産(有価証券、ゴルフ会員権など)は対象外です。

3-5. 家具・家電・衣類など日常生活品は原則手元に残せる

生活に必要な家具・家電・衣類などは、法律で差し押さえが禁止されており、処分の対象にはなりません。申告も不要で、そのまま使用できます。

3-6. 銀行の口座が一時凍結される

取引先の銀行から借金がある場合、その銀行口座は一時的に凍結されます。通常は保証会社による代位弁済の手続きが終わると解除されますが、2〜3カ月程度は口座が使えなくなる可能性があります。

4. 自己破産すると仕事はどうなる?

「自己破産をすると会社をクビになるかもしれない」と心配する人がいますが、通常、借金や自己破産を理由に解雇されることはありません。その理由について解説します。

4-1. 勤務先には自己破産したことはばれにくい

自己破産したことを会社に伝える義務はなく、基本的に勤務先に知られることはありません。ただし、退職金見込み額を財産として申告する場合は、会社に証明書を求めることになり、理由を尋ねられる可能性があります。

給料の差し押さえがあると裁判所から会社に通知が届くため、借金の存在が知られることがあります。

4-2. 自己破産後も仕事は続けられる

自己破産を理由に会社を解雇されることは、通常ありません。勤務先に知られることもほとんどなく、今までどおり仕事を続けることができます。

4-3. 給料も今まで通り受け取れる

自己破産を理由に給料が差し押さえられることはありません。むしろ、破産手続きが始まると、それまでに給料が差し押さえられていた場合、その差し押さえが停止されます。ただし、給与が全額受け取れるようになるタイミングは手続きの種類によって異なります。

【管財事件(管財人が選ばれる場合)】

破産開始決定と同時に差し押さえが失効するため、 給与はすぐに全額受け取れる。

【同時廃止事件(管財人がいない場合)】

差し押さえは中止になるが、正式に失効するのは免責決定が確定した時点。 それまでは給与の一部が会社に保留され、確定後にまとめて支払われる。

いずれの場合も最終的には給与を全額受け取れますが、受取時期に違いがあるため注意が必要です。

4-4. 破産手続き中は一部の職業に制限がかかる

法律上、一部の職業については、自己破産手続き中には就けないことになっています。例としてよく挙げられるのは警備員ですが、そのほかにも、弁護士や保険募集人(外交員)なども該当します。

ただし、就業に制限がかかるのはあくまで手続き中のみなので、免責許可決定を無事に得られた場合には、就業制限が解除されます(復権といいます)。

4-5. 転職や就職活動にも影響はない

破産歴があっても、転職や就職活動において申告義務はなく、一般的な仕事に支障はありません。ただし、職業によっては身元調査などで破産歴を確認されることがあります。そうした場合に虚偽の申告をすると解雇の理由になり得るため、注意が必要です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 自己破産すると家族や周囲の人はどうなる?

5-1. 家族にばれる可能性が高く、関係性が悪化する恐れ

自己破産の手続きでは家計全体の収支を明らかにする必要があるため、同居家族の協力が欠かせません。家族に隠したまま手続きを進めることは現実的に難しく、知られる可能性は高いといえます。借金を理由に家族との信頼関係が悪化することもありますが、それだけを理由に離婚が認められることは通常ありません。

5-2. 財産がなくなることで家族の生活に影響が出る

破産者名義の自宅や車、保険契約などは処分の対象になるため、住居や通勤手段が変わるなど、家族の生活にも影響が出る可能性があります。ただし、家族自身が所有している財産が処分されることはありません。

5-3. 家族カードは利用できなくなる可能性が高い

家族カードは本会員の信用をもとに発行されるため、本会員が自己破産すると、家族カードも利用停止となるのが一般的です。

5-4. 保証人は借金を返済しなければならない

自己破産によって借金の返済義務が免除されるのは、あくまで破産者本人だけです。保証人には支払い義務が残るため、破産すると保証人に請求がいくことになります。十分に注意しましょう。

家賃や奨学金については保証人がついているケースが多いため、特に確認が必要です。

6. 自己破産すると今後の借り入れや信用情報はどうなる?

6-1. 破産時に利用していたクレジットカードは強制解約となる

債務整理手続きに入ることをカード会社に通知した段階で、そのクレジットカードが使用できなくなります。そして、この情報は信用情報機関(いわゆるブラックリスト)に載るので、新たにクレジットカードを作成することができなくなります。

6-2. 破産後5~10年は借入審査を通過しにくくなる

自己破産をすると、信用情報機関に事故情報(いわゆるブラックリスト)が登録されます。免責許可決定の情報は、登録から5年または7年残るとされており、その間はクレジットカードの作成やローンの審査に通るのが難しくなります。情報が登録されるまでにタイムラグがある場合もあるため、実際には10年ほど借り入れがしづらいと考えておいた方が安心です。

6-3. 家賃や公共料金は現金・口座振替に変更になる場合も

支払いが困難な状況で自己破産を選択することになるため、新たな借り入れをしないように、クレジットカード払いをしていた家賃や公共料金等の支払い方法を、コンビニ払いや口座振替などに変更する必要があります。

7. 自己破産に関するその他の影響について

自己破産にはその他にも細かい影響があります。代表的なものを紹介します。

7-1. スマートフォン

スマホを分割払い中に自己破産すると、まだ払い終えていない機種は返却しなければならない可能性があります。すでに代金を払い終えていて、利用料の滞納がなければ、そのまま使い続けられます。

7-2. 戸籍・住民票

自己破産をしても戸籍や住民票に記載されることはありません。唯一、官報(国の機関紙)に名前が掲載されますが、一般に見られることはまれであるため周囲に知られる心配はほとんどありません。

7-3. 賃貸住宅

自己破産だけでは賃貸契約が解除されることはありません。ただし家賃滞納がある場合、契約解除の可能性があります。破産前に滞納を解消しておくのが望ましいです。

7-4. 引っ越し

管財事件では、引っ越しの際に裁判所の許可が必要です。同時廃止の場合は不要ですが、住所変更があれば速やかに裁判所へ届け出る必要があります。

7-5. 旅行

管財事件の場合、旅行にも制限があり、2泊3日以上の旅行は裁判所の許可が必要です。仕事の出張であっても同様で、事前に申請しておく必要があります。

引っ越しや旅行が許可制なのは、本人の居所をいつでも把握し、連絡が取れるようにするのが目的です。

7-6. 結婚

自己破産歴があっても結婚に法的な制限はなく、戸籍にも記載されません。伝える義務はありませんが、信頼関係の観点から伝えるかどうかは慎重に判断しましょう。

7-7. 生活保護・年金

生活保護や年金の受給は差押禁止財産のため、破産しても影響はありません。ただし、年金保険料は税金扱いであることから、自己破産しても支払い義務が残るので注意が必要です。

8. 自己破産が向いている人の特徴や条件

下記の内容にあてはまる人は、自己破産を検討してみましょう。

8-1. 借金返済が明らかに不可能な人

自己破産のためには、支払いができない状態にあることが必要です。そのため、現状で借金の返済が明らかに不可能な人は自己破産を選択することになります。

8-2. 収入が少なく、今後も増える見込みがない人

今後も収入が増えず、借金を返すと生活が成り立たないような場合は、自己破産を選ぶのが現実的です。逆に、収入が安定していて返済を続けられるなら、任意整理や個人再生といった方法も検討できます。

8-3. 自宅など守るべき資産がほとんどない人

持ち家や保険など、処分されるような財産がない人は、自己破産によるデメリットが少なく済みます。支払不能の状態であれば、自己破産は選択しやすい手続きといえるでしょう。

8-4. ほかの債務整理では解決できない人

任意整理や個人再生がうまくいかず、債権者(貸した側)と合意できない場合や、再生計画が認可されなかった場合には、自己破産しか選択肢がないこともあります。無理な返済を続けるより、破産で一度リセットする方が再出発しやすいこともあります。

9. 自己破産以外の債務整理の方法

借金問題を解決する方法は、自己破産だけではありません。債務整理には、任意整理や個人再生もあるので紹介します。

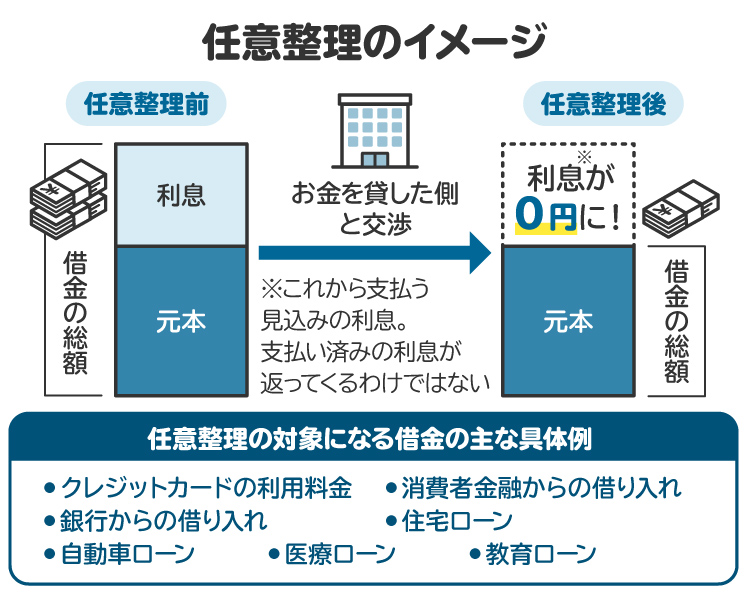

9-1. 任意整理

裁判所を介することなく、各債権者との話し合いによって返済計画を定める手続きです。これから支払う見込みの利息はカットできますが、すでに生じている遅延利息をカットしたり減額を求めたりすることは難しくなってきています。

そのため、現在ある借金の総額を変えずに分割回数を調整すれば返済が可能な人や、過払い金を充てられる人に向いています。

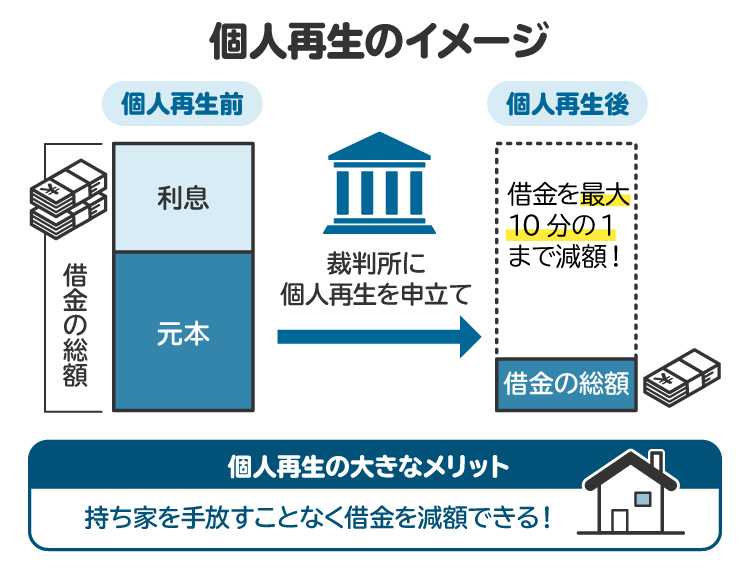

9-2. 個人再生

裁判所を通じて借金を大幅に減額し、減額後の金額を3〜5年かけて返済する制度です。住宅ローンは特別扱いされるため、自宅を手放さずに手続きができるのが特徴です。自宅を守りたい人に適しています。

10. 自己破産をしたらどうなるか不安な人が弁護士に相談するメリット

自己破産で借金を整理することについて後ろめたい気持ちがあったり、大きなデメリットがあるのではないかと心配したりしている人も一定数います。

就業制限のある職業に就いている人や、自宅を手放したくない人など、自己破産によって不都合が生じるケースもあります。しかし、それに該当しない多くの人にとっては、自己破産のメリットの方がはるかに大きく、深刻なデメリットはほとんどありません。

弁護士にご相談すれば、そのようなご不安を払拭できると思います。また、仮に自己破産を選択することに何らかの障害がある場合であっても、別の債務整理の方法を提案することができます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

11. 自己破産をするとどうなる?に関するよくある質問

Q. 自己破産の手続きや期間は?

申立てから手続き完了までの期間は、一般的には4カ月から6カ月程度です。管財事件のうち配当がある事案や財産処分等がある一部の事件では年単位で時間を要することもあります。

Q. 自己破産しても生活を立て直せる?

自己破産は生活を立て直すための手続きとお考えください。

返済のために無理な支出や借金を重ねる状況から抜け出し、自分の収入の範囲内で生活を再構築する第一歩になります。多くの人が再出発に成功しています。

Q. 自己破産を避ける方法はある?

借金の整理には、自己破産以外にも任意整理や個人再生といった方法があります。ただし、どの方法が適しているかは状況によって異なるため、まずは弁護士に相談し、自分に合った方法を選ぶことが大切です。

Q. 2回目の自己破産はできる?

原則として、前回の自己破産から7年以内の場合は免責が認められません。ただし、7年を超えていれば再度の申立ては可能であり、裁判所の判断によっては免責が認められることもあります。過去の破産歴が影響する可能性はあるものの、必ずしも再度の自己破産が不可能というわけではありません。

12. まとめ 自己破産は一人で悩まずに専門家に相談することが大切

自己破産をすると、借金がゼロになる一方で、財産を原則手放さなければならないなどのデメリットもあります。

もし自己破産の選択に不安があるのであれば、弁護士に相談するとよいでしょう。個人個人の状況に応じて、デメリットとメリットについて説明してもらえます。初回相談料は無料の事務所が多いので、気軽に足を運んでみましょう。

(記事は2025年11月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す