目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産の免責が下りないケースとは?

自己破産によって裁判所から免責(借金の支払い義務の免除)を認めてもらうためには、以下の要件を満たす必要があります。

借金を返済できない「支払不能の状態」にあること

自己破産の手続き費用を納めること

不当な目的、不誠実な申立てではないこと

これらの条件は、自己破産の手続きが開始されるための要件です。これらに加えて、「免責不許可事由(自己破産が認められない事情)」がないことが条件となります。

2. 自己破産の免責が下りない事例

自己破産では「免責不許可事由」に該当する場合、裁判所から免責が認められないことがあります。ここでは、主な免責不許可事由について具体的にご紹介します。

2-1. ギャンブルや浪費による借金

借金の原因が、ギャンブルや浪費、投資などである場合、破産法上の「浪費または賭博その他の射幸行為をしたこと」に該当し、免責不許可事由になります。筆者の経験でも、最も頻繁に問題となる免責不許可事由がこのギャンブルや浪費です。

2-2. 財産を隠したり、減らしたりした

自己破産では、一定以上の高価な財産は換金され、債権者(お金を貸した側)に配当されます。処分対象となる財産は、99万円を超える手持ちの現金、預貯金や保険の解約返戻金のほか、20万円以上の価値がある貴金属や車、不動産などです。

財産の処分を免れるために、意図的に財産を隠したり、他人に贈与して財産を減らしたりする行為は、債権者の権利を害する不正行為であり、免責不許可事由に該当します。

2-3. 一部の借金だけ優先して返済した

自己破産の手続きでは、すべての債権者を平等に扱わなければならない「債権者平等の原則」があります。一部の債権者にだけ借金を返済する「偏頗弁済」は、この原則に反するため、免責不許可事由とされます。

たとえば、親族や友人からの借金だけ返済する行為などが該当します。自己破産の申立てを決断した時点で、すべての返済を一時的に停止しなければなりません(税金などを除く)。

2-4. 自己破産を前提に借金をした

返済能力がないにもかかわらず、自己破産を前提として借金をする行為は、最初から返済する意思がない非常に不誠実な行為です。これは自己破産の制度を悪用する行為とみなされ、免責不許可事由に該当します。

自己破産の申立日からさかのぼって1年以内の借り入れが、不当な借り入れだと判断されます。一方で、借入時点では返済するつもりであっても、結果的に返済できなくなった場合は、免責不許可事由には該当しません。借入時の借金や収入状況から判断されます。

2-5. 返済能力があると嘘をついてお金を借りた

返済能力がないにもかかわらず、返済できると偽って借金をする行為も、債権者を騙す悪質な行為であり、免責不許可事由となります。この場合も、自己破産の申立日からさかのぼって1年以内の借り入れが対象となります。

2-6. 自己破産で提出する書類の偽造や、虚偽の説明をした

自己破産の手続きでは、財産や借金などを正確に説明する必要があり、そのためにさまざまな書類の提出や、裁判所や破産管財人への説明が求められます。裁判所から選任される破産管財人は、財産の管理・換金・配当などを行う役割の人です。

この際に、書類の偽造や虚偽の説明を行うことは、免責不許可事由になります。たとえば、給与明細や帳簿の偽造、借金の原因について虚偽の説明をするなどの行為が該当します。

2-7. 破産管財人の業務を妨害した

一定以上(目安として20万円以上)の財産がある場合、裁判所は破産管財人を選任し、自己破産する人の財産調査や換金(換価処分)、債権の調査などを行います。この破産管財人の業務を妨害する行為も、免責不許可事由とされます。たとえば、許可なく財産を処分したり、不動産の明け渡しを拒否したりするといった行為が該当します。

2-8. 自己破産の手続きに協力しなかった

自己破産をする人は、裁判所や破産管財人の調査・業務に協力する義務があります。たとえば、以下のような協力が求められます。

・必要書類の提出

・質問への迅速な回答

・財産の処分に対する協力

このような協力を怠った場合、協力義務違反として免責不許可事由に該当します。実際に、筆者が依頼を受けた案件でも、依頼者が突然音信不通となり、辞任しました。その後も裁判所や破産管財人からの連絡を無視し続けたことで、協力義務違反と判断され、免責不許可とされたケースがありました。

2-9. 過去7年以内に自己破産をしていた

自己破産は、条件を満たせば何度でも申し立てることが可能ですが、過去7年以内に自己破産をしている場合は、免責不許可事由に該当します。つまり、7年以内に再度の免責を受けることはできません。なお、同様に、過去7年以内に個人再生における「ハードシップ免責」や「給与所得者等再生」を行っている場合も、自己破産の免責不許可事由とされます。

3. 免責不許可事由があると自己破産はできない?

3-1. 裁判所の裁量で免責が認められることがある

免責不許可事由があっても、自己破産に至った経緯や自己破産をする人の態度、その他の事情を考慮して、裁判所の裁量で免責が許可される場合があります(裁量免責)。

たとえば、筆者がさいたま地方裁判所で破産管財人を務める際には「この申立ては裁量免責が妥当かどうか調査・検討してほしい」と裁判所から依頼されることがあります(免責調査型の事案)。

破産管財人は要請に応じ、自己破産をする人から事情を聞き取り、資料の提出を受けたりして、裁量免責が適当かどうかを判断し、裁判所に意見を提出します。

3-2. 免責が下りなかったケースは限りなく少ない

2023年の破産事件及び個人再生事件記録調査によると、免責が許可された割合は約96.84%です。実際に筆者も破産管財人を務めた経験の中で、「免責を認めないことが相当である」との意見を出したことはありません。

ただし、少ないからといってゼロではありません。また、免責不許可事由があるとあらかじめ分かっていたために、自己破産自体を断念したケースは統計に含まれていません。そのため、免責不許可事由がないように、申立ての準備をすることが重要です。

4. 自己破産で裁量免責を認めてもらうためのポイント

自己破産では、ほとんどのケースで免責が認められますが、免責不許可となる可能性もあります。以下のポイントを押さえ、裁量免責を認めてもらえるよう誠実に対応しましょう。

4-1. 破産手続きに協力し、誠実な対応をする

自己破産で裁量免責を認めてもらうために最も大切なのは、裁判所や破産管財人の調査に誠実に協力し、免責を望む姿勢を示すことです。破産管財人は、裁量免責の可否について裁判所に意見を提出する立場にあります。管財人からの印象が悪くなると、裁量免責を支持する意見を得られにくくなるため、手続きには誠実に対応することが重要です。

4-2. 生活の再建を目指し、更生の意欲を示す

自己破産における免責とは、法的に返済義務を免除させる強力な制度です。債権者は損をすることになるため、自己破産をする人にも相応の努力と誠実さが求められます。「免責を受けて、生活を立て直せるようにする」という自己破産の制度を理解し、生活再建に向けた意欲ある態度で日々過ごすことが重要です。

さいたま地方裁判所では、免責調査型の事案において、生活再建の意思を確認するために、破産手続きの開始後も家計簿を提出させる運用がされています。

4-3. 弁護士とも協力し、正確な情報を伝える

裁量免責を目指すのであれば、免責不許可事由に該当する行為をした理由や経緯を包み隠さず破産管財人に伝えましょう。事情を隠したり、虚偽の説明をしたりすれば、不信感を招き、裁量免責が認められない可能性があります。自分だけで対応せず、弁護士の力を借りながら、誠実な姿勢で破産管財人に事情を伝えるようにしましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 免責不許可事由がないのに自己破産ができないケース

免責不許可事由がなくても、破産制度の趣旨に照らして自己破産が認められないケースも存在します。たとえば、以下のようなケースが挙げられます。

・借金の額が少なく、収入や資産状況から見て返済の見込みがあり、「支払不能」に該当しない

・自己破産でも免責されない債務(税金、社会保険料、罰金など)が借金全体の大部分を占めている

・裁判所に予納金を納められない

6. 自己破産の免責が下りなかった場合の対処法

6-1. 即時抗告

裁判所が免責不許可の決定を下した場合、この決定に不服があれば、上級の裁判所(通常は高等裁判所)に対して不服申立てを行うことができます。この手続きを「即時抗告」といいます。即時抗告は、免責不許可の決定を書面で受領してから1週間以内に行う必要があり、期間が非常に短いため注意が必要です。この手続きは、専門的な知識が求められるため、弁護士への依頼が現実的かつ安心です。

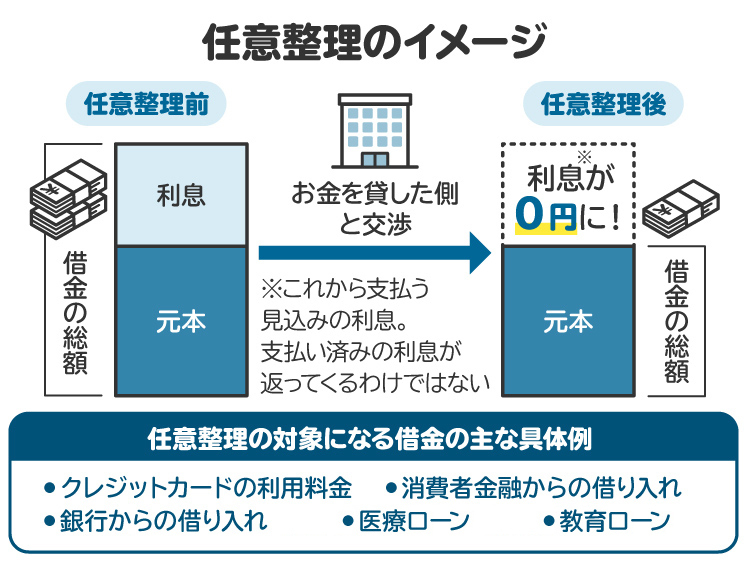

6-2. 任意整理

自己破産の免責がおりなかった場合の選択肢として「任意整理」があります。任意整理は、裁判所を通さずに、消費者金融などの債権者と直接交渉し、借金の減額や返済条件の見直しを行う方法です。

債権者との合意が成立すれば、免責不許可事由の有無は問題となりません。ただし、減額の幅は大きくなく、返済期間も3年以内に収める必要がある場合が多いです。

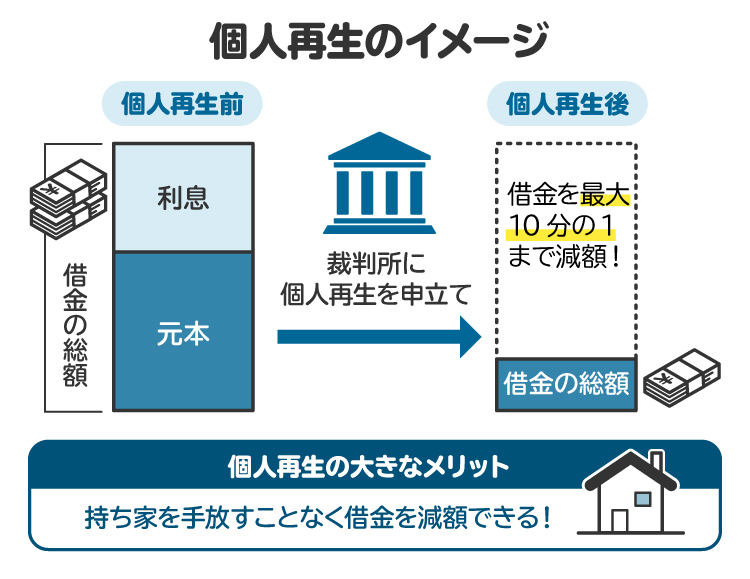

6-3. 個人再生

個人再生は、裁判所の手続きにより借金額を5分の1から最大10分の1まで減額し、これを原則3年間で返済する制度です。

個人再生でも免責不許可事由は問われませんが、返済可能かどうかの判断は非常に厳しいです。最大10分の1まで減額されることもありますが、最低でも100万円の返済が必要となり、5000万円以上の借金には利用できません。

7. 自己破産の免責が下りるか不安な人が弁護士に相談するメリット

弁護士に相談することで、免責が認められる見込みがあるかどうかを、より正確に判断してもらえます。たとえ免責不許可事由があっても、裁量免責が認められるよう適切なサポートを受けることも可能です。

また、自己破産が難しい場合でも、任意整理や個人再生についてメリット・デメリットを丁寧に説明してもらえるため、自身の状況に合った手続きを選択できます。弁護士に依頼すれば、書類作成や裁判所・債権者への対応も任せることができ、大きな負担軽減になります。

手続きには時間がかかり、弁護士との関係も一定期間続くため、信頼できてコミュニケーションがとりやすい弁護士を選ぶとよいでしょう。そのうえで、信頼関係を維持できるよう、誠実に対応することが大切です。

8. 自己破産の免責許可に関連してよくある質問

Q. 免責不許可になることはほとんどない?

統計上では、免責不許可となるケースはごくわずかです。ただし、免責不許可事由が明らかな場合、申立て自体を断念するケースは統計に含まれていません。実際に、筆者は「前の自己破産から7年が経過していない」という相談を受けるケースがあり、このような理由で申立てを断念することも少なくないでしょう。

Q. 裁量免責を認めてもらうためには、弁護士に頼ったほうがいい?自分でもできる?

裁量免責を認めてもらうには、自身の事情や反省の気持ちを裁判所や破産管財人に伝える必要があります。このような対応や事務処理を適切に行うのは難しいため、弁護士に依頼した方が安心かつ確実です。

Q. 自己破産できない人はどうなる?

自己破産できない場合、借金の返済義務はそのまま残ります。その結果、取り立てが続き、最悪の場合は財産の差し押さえを受けるおそれもあります。このような場合は、弁護士と相談して、他の債務整理を検討するとよいでしょう。

9. まとめ 自己破産で免責がおりなかった事例は少ないが、誠実な姿勢を示すことが重要

自己破産では、ギャンブルや財産隠しなどの「免責不許可事由」があると、自己破産が認められない可能性があります。しかし実際には、裁判所が自己破産の経緯や反省の程度、さまざまな事情を考慮して「裁量免責」を認めるケースが多く、免責が下りなかった事例はごくわずかです。

とはいえ、免責不許可となることもゼロではないため、破産手続きには誠実に協力し、再出発への意欲をしっかり示すことが大切です。誠実な対応は、裁判所や破産管財人の信頼にもつながります。免責に不安がある場合は、早めに弁護士へ相談し、適切な準備を進めましょう。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す