目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産後の人生は悲惨?

自己破産をすると人生が終わったように感じるかもしれませんが、実際には多くの人が生活を立て直しています。自己破産は、借金の返済が困難になった人が経済的に再出発するための制度です。

確かに、マイホームや高価な車などは処分されてしまいますが、すべての財産を失うわけではなく、生活に必要な一定額の現金や家具などは手元に残すことができます。そして、現在の借金が免除されることで生活を立て直すきっかけになります。

特に、マイホームなど手放したくない財産がない場合、自己破産のデメリットは限定的といえます。借金を返すために新たに借金を繰り返す生活を見直す機会として、前向きに捉えることが大切です。

2. 自己破産後の生活への影響

自己破産によって日常生活にどのような影響が出るのか、プラスとマイナスの両面について紹介します。

2-1. 借金の返済がなくなる

自己破産の最大のメリットは、借金の返済義務がすべて免除されることです。返済に追われていた生活から解放されることで、経済的・精神的な負担が大きく軽くなります。残った財産で生活を立て直すことができ、再出発の機会が与えられます。

2-2. 一定の財産は処分される

自己破産をすると、一定以上の価値がある財産は原則として処分されます。たとえば以下のようなものです。

不動産(持ち家や土地など)

車(見込額が20万円を超えるもの)

貴金属や骨董品などの高価な動産

99万円を超える現金

20万円を超える預貯金・有価証券・解約返戻金のある保険

一方で、生活に必要なものや99万円以下の現金などは手元に残せるケースが多いです。

2-3. 一部の職業に就くことが制限される

自己破産手続き中に限り、特定の資格や職業に就くことが制限されます。主な例は以下の通りです。

弁護士

公認会計士

司法書士

社会保険労務士

宅地建物取引士

生命保険募集人

警備員

手続きが終了すれば制限は解除されるため、一時的な影響にとどまります。

2-4. 保証人に迷惑がかかる

自己破産をすると、借金の返済義務は保証人に移ります。家族や親しい友人が保証人だった場合、関係が悪化するおそれもあります。

また、保証人には一括での返済請求が行われるのが一般的です。よって、保証人も支払いが難しい場合は、連鎖的に保証人も債務整理を検討せざるを得なくなることもあります。事前に保証人とよく話し合い、理解を得ることが重要です。

2-5. ローンや分割払いが利用できなくなる

自己破産をすると、信用情報機関に事故情報が登録され、いわゆる「ブラックリスト」の状態になります。その影響で、一定期間は住宅ローンや車のローン、ショッピングの分割払いの審査に通らなくなります。

この状態は永続的なものではなく、一般的に5年から7年程度で記録が消去され、再び利用できるようになります。

2-6. クレジットカードが使えなくなる

自己破産をすると、すでに持っているクレジットカードは強制解約となります。また、ローンと同じく「ブラックリスト」に載っている間は新たにクレジットカードを作ることも難しくなります。

ただし、デビットカード(口座から即時引き落とし)や電子マネー、QRコード決済といった決済手段は従来通り利用できます。これらは後払いには対応していませんが、日常生活に支障が出ることは少ないでしょう。

2-7. 保証人になれなくなる

自己破産をすると信用情報に傷がつき、一定期間は第三者の保証人になれなくなります。たとえば、子どもの奨学金や賃貸契約で保証人を求められる場面などで影響が出ることがあります。

5年から7年が経過すると信用情報が回復し、保証人としての制限も解除されますが、当面は注意が必要です。

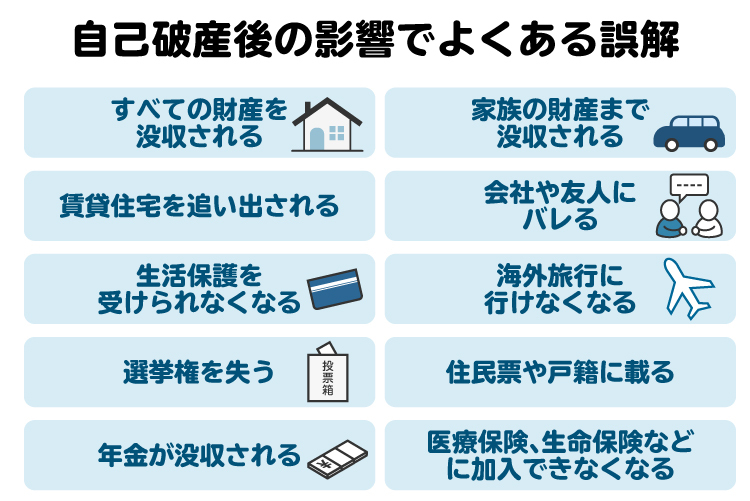

3. 自己破産後の影響でよくある誤解

自己破産と聞くと、「すべてを失う」などのネガティブなイメージを持つ人もいるかもしれません。しかし、実際にはそうした極端な事態は起きません。ここでは、よくある誤解について、正しい情報を解説します。

3-1. 誤解①すべての財産を没収される

自己破産をすると、すべての財産が没収されてしまうと思われがちですが、実際には最低限の生活を維持するための財産は残せます。こうした財産は「自由財産」と呼ばれ、処分の対象にはなりません。

自由財産の例は以下の通りです。

99万円以下の現金

必要最低限の家具や家電、衣類などの日用品

通信に必要なスマートフォンやパソコン(業務用など)

預貯金(20万円以下が目安)

生命保険の解約返戻金(20万円以下)

車(査定額が20万円以下のもの)

給与や退職金の一部(法的に保護される割合あり)

裁判所の判断によって、自由財産の範囲が広がるケースもあります。思っているよりも多くの物を手元に残せることが多く、生活がすべて崩壊するわけではありません。

3-2. 誤解②家族の財産まで没収される

自己破産はあくまで本人に関する手続きです。配偶者や子どもなど、家族の財産が巻き込まれることはありません。

もっとも、持ち家や車などが処分されることで、家族の生活にも影響が及ぶ可能性はあります。家族が保証人になっている場合は、返済義務が移るため注意が必要です。自己破産を検討する段階で、家族ときちんと話し合っておくことが大切です。

3-3. 誤解③賃貸住宅を追い出される

自己破産を理由に、今住んでいる賃貸住宅から退去を命じられることはありません。自己破産の事実を貸主や管理会社に報告する義務もありません。

ただし、家賃の滞納がある場合は、自己破産とは関係なく、滞納による契約解除・退去のリスクがあります。家賃の支払いはきちんと続けましょう。

3-4. 誤解④会社や友人にバレる

自己破産をしても、ほとんどのケースでは会社や友人に知られることはありません。破産者の氏名や住所は官報に掲載されますが、日常的に官報を見ている人はほとんどいません。

ただし、以下のような場合は注意が必要です。

【会社から借金をしている場合】

会社が債権者となるため、裁判所から会社に通知が届きます。

【退職金の見込みがある場合】

破産財産に退職金の一部が含まれる可能性があり、裁判所から会社に退職金の証明書が求められることがあります。

【友人が保証人になっている場合】

債権者から友人に請求が届くことで、破産の事実を知られることがあります。

このように、特別な事情がある場合を除き、周囲に知られることはあまりありません。

3-5. 誤解⑤生活保護を受けられなくなる

自己破産をした後でも、生活保護を受けることは可能です。生活保護と自己破産は別の制度なので、影響はありません。

すでに生活保護を受けている人が自己破産をすることもできます。困っている場合は、早めに自治体や専門家に相談しましょう。

3-6. 誤解⑥海外旅行に行けなくなる

自己破産をしても、海外旅行が制限されるわけではありません。パスポートの取得も可能です。

ただし、自己破産の「手続き中」に限っては、裁判所の許可が必要になるケースがあります。どうしても海外渡航が必要な場合は、事前に弁護士などに相談しておくと安心です。

3-7. 誤解⑦選挙権を失う

選挙権は自己破産とは関係ありません。自己破産をしても、選挙で投票する権利を失うことはありません。

3-8. 誤解⑧住民票や戸籍に載る

自己破産をしても、その情報が住民票や戸籍に記載されることはありません。

3-9. 誤解⑨年金が没収される

年金の受給権そのものが失われることはありません。ただし、受け取った年金が預金や現金として手元にある場合、それが破産財産として処分対象になる可能性はあります。

3-10. 誤解⑩医療保険、生命保険などに加入できなくなる

自己破産を理由に医療保険や生命保険への加入を拒否されることはありません。保険会社の審査基準によっては別の理由で加入を断られる場合はありますが、破産歴が直接の原因となることは基本的にありません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自己破産後の人生で気を付けること

自己破産は、生活を立て直すための制度です。借金の返済義務から解放されたあと、再び同じ状況に陥らないよう注意が必要です。以下の点を意識して、新しい生活をスタートさせましょう。

4-1. 借金を繰り返さない

自己破産をしても、数年後には新たにクレジットカードやローンを利用できるようになる可能性があります。しかし、再び借金を繰り返せば、同じ状況に陥ってしまうかもしれません。家族や知人に借りることも含め、無計画な借り入れは避けましょう。

再び自己破産しようと考えても、2回目の自己破産が認められるためには前回から7年以上経過している必要があったり、前回と同じ原因で借金をしていると認められにくくなったりするなど、ハードルも上がります。何度でも使える制度ではありません。

4-2. 借金の原因となったものを断つ

借金の原因を見つめ直すことが大切です。ギャンブルや浪費、リボ払いの乱用などが原因であれば、それらの習慣を絶つ覚悟が必要です。

生活を立て直すうえで、原因を放置したままでは根本的な解決にはなりません。冷静に振り返り、再発防止に努めましょう。

4-3. 家計簿をつけるなどお金の管理をマメにする

日々の収支を把握する習慣をつけることで、使いすぎを防げます。特に浪費が借金の原因だった場合には、家計簿の記録が効果的です。

最近はスマートフォンの家計簿アプリも多く、手軽に記録できます。無理のない範囲で始めてみるとよいでしょう。

4-4. 家族の信頼を取り戻す努力をする

自己破産によって家族との関係が悪化することもあります。信頼を回復するには、丁寧な説明と、日々の行動を通じた誠意が大切です。

まずは、破産に至った経緯を正直に話し、今後どう生活を立て直していくかを共有しましょう。再出発を応援してもらえるよう、自らの姿勢で信頼を積み重ねることが重要です。

5. 自己破産を検討すべき人とは

自己破産は、生活の立て直しが困難になったときに利用できる救済手続きです。どのような人が自己破産を選択肢に入れるべきか、代表的なケースを紹介します。

5-1. 借金が多額で返済が不可能

借金の総額が年収の3分の1を大きく超えていたり、借金返済のために新たな借金を重ねている場合は、返済の継続が現実的ではない可能性があります。

もちろん自己破産にはデメリットもありますが、収入に対して借金が過大な状況では、自己破産を視野に入れたほうが生活再建への近道となることもあります。

5-2. 自宅など手元に残したい資産がない

自己破産をすると、所有している自宅や車など、価値のある財産は原則として処分の対象となります。そのため、どうしても残したい資産がある場合は、個人再生など別の債務整理手続きを検討する必要があります。

一方で、資産がほとんどない場合は自己破産のデメリットは少ないため、負担を最小限に抑えて生活をやり直せる可能性があります。

5-3. 借金ゼロで生活を立て直したい人

借金の返済に追われて生活が立ち行かなくなっている場合には、自己破産の利用を前向きに検討することも選択肢の一つです。

自己破産は借金をゼロにして再出発を目指すための制度です。精神的な負担が大きく、生活の維持が難しくなっているようであれば、弁護士などの専門家に早めに相談してみるとよいでしょう。

6. 自己破産以外の債務整理手続き

借金問題を解決する方法は、自己破産だけではありません。返済状況や生活の事情によっては、自己破産を選ばずに整理できるケースもあります。ここでは代表的な方法である「任意整理」と「個人再生」について紹介します。

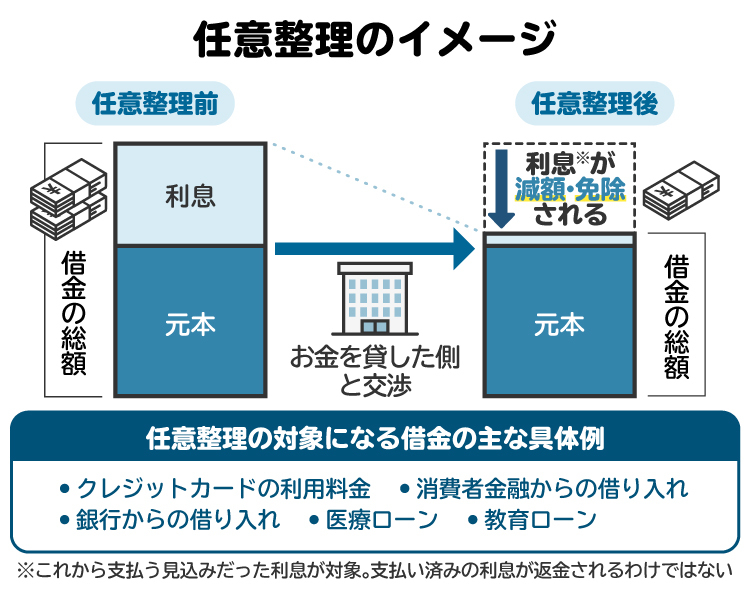

6-1. 任意整理

任意整理とは、裁判所を通さずに、債権者(貸し手)と直接交渉し、将来の利息をカットするなどして返済条件を見直す手続きです。借金の元本(利息を除いた借入額)自体を減らすことは難しいですが、利息の免除や返済期間の延長などによって、月々の負担を軽減することができます。

借金の額がそこまで多くなく、収入の範囲内で返済を続けられそうな場合に向いています。裁判を通さずに交渉できるため、手続きの負担も比較的少なめです。

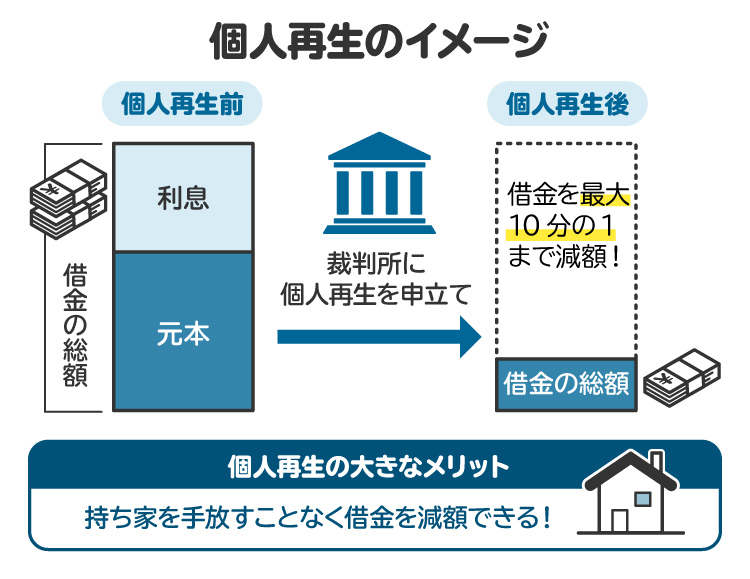

6-2. 個人再生

個人再生とは、裁判所に申し立てをして、借金の総額を大幅に減額し、残りを原則3年間(最長5年間)で分割して返済していく手続きです。裁判所に認められた再生計画どおりに返済すれば、残りの借金は免除されます。

借金の減額幅は、実務上、5分の1(約80%減)程度となることが多く、債務整理の中でも減額効果が高い方法とされています。継続した収入がある人や、持ち家を残したい人には、自己破産よりも個人再生が向いていることがあります。

7. 自己破産後の人生でよくある質問

Q. 自己破産はしたもん勝ち?

「したもん勝ち」とは一概に言えません。たしかに、自己破産が認められれば借金の返済義務は免除され、大きなメリットがあります。ただし、一定期間はクレジットカードやローンの利用ができないなど、生活に制限が生じます。

こうしたメリット・デメリットの両面を理解したうえで、慎重に判断することが大切です。

Q. 自己破産の申し立て後にしてはいけないことは?

以下のような行為をした場合は、裁判所から免責(借金の返済義務の免除)が認められなくなる可能性があるため注意が必要です。

・特定の債権者への借金返済

・財産の隠匿(他人名義の口座に預貯金を移す行為など)

・裁判所への虚偽の説明

・浪費やギャンブル

・新たな借金の契約

いずれの行為も、免責するかどうかを判断する裁判所の心証を害し、破産手続きに悪影響を及ぼす恐れがあります。

Q. 自己破産したら銀行口座はどうなる?

自己破産の申立てに先立ち、弁護士が各債権者に「受任通知」を送ります。借入先の銀行に通知が届くと、その銀行の口座は一時的に凍結されることがあります。

生活費の引き落としや給与の振込口座として使っている場合は、事前に別の銀行口座を準備しておくと安心です。

8. まとめ 自己破産後の人生は、やり直すチャンスになる

自己破産をすると、すべてを失ってしまうのではないかと不安になるかもしれません。しかし、実際には最低限の生活に必要な財産は手元に残り、自己破産後も多くの人が普通の生活を取り戻しています。

たしかに、クレジットカードが使えなくなる、職業制限があるなど一定の影響はありますが、借金から解放され、再出発できるという意味では大きなメリットがあります。

借金で追い詰められている場合には、自己破産を前向きな選択肢として考えることも大切です。まずは弁護士に相談して、自分にとって最善の解決策を探ってみましょう。

(記事は2025年11月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す