目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産における差し押さえとは

自己破産とは、借金の返済が難しくなった人が裁判所に申し立てをして、借金の返済免除(免責)を受けるための手続きです。申立ての過程では一定の財産が差し押さえられ、債権者への返済に充てられます。

差し押さえの対象となるのは、不動産・車・高額な預貯金・解約返戻金のある生命保険・有価証券・骨董品やブランド品など換金価値の高い動産などです。これらの財産は、裁判所が選任した破産管財人によって売却(換価)され、売却代金が債権者に配当されます。

ただし、生活に必要な最低限の財産(現金99万円以内・家財道具・衣類など)は「自由財産」として差し押さえの対象外とされています。破産制度は生活再建のスタートラインに立つことを目的としているため、一定の保護が設けられています。

2. 自己破産で差し押さえ対象となる財産の例

ここでは、差し押さえの対象となる代表的な財産について紹介します。

2-1. 持ち家

自己名義の住宅は、住宅ローンの有無にかかわらず、原則として差し押さえの対象になります。破産管財人により売却され、得た代金は債権者に配分されます。

まれに市場価値が極端に低い物件などは、費用倒れを理由に処分されないこともありますが、例外的です。家を残したい場合は、個人再生など他の手続きを検討するのが現実的です。

2-2. 車やバイク

評価額が20万円を超える車やバイクは差し押さえの対象です。逆に、価値が20万円以下と判断されれば「自由財産」として残せる場合があります。

ただし、ローンが残っている車両はローン会社に引き揚げられる可能性が高く、破産手続きとは関係なく使えなくなってしまうこともあります。生活に車が欠かせない人は、弁護士に早めに相談しましょう。

2-3. 仮想通貨

ビットコインやイーサリアムなどの仮想通貨も資産と見なされ、差し押さえの対象となります。管財人が取引所に照会し、口座を特定して売却処分します。「仮想通貨なら隠せる」と考えるのは危険で、正しく申告しないと免責が認められないリスクもあります。

2-4. 有価証券

株式や投資信託、債券などの有価証券も差し押さえ対象です。証券口座はすぐに把握され、管財人が売却します。たとえ株価が下がっていても資産価値がある限り処分されるため、長年積み立ててきた資産も手放すことになります。

2-5. 売掛金・貸付金

フリーランスや個人事業主が保有する売掛金(未収金)や、知人・家族への貸付金なども差し押さえの対象です。管財人が回収を行い、債権者への配当に使われます。たとえ回収が難しい債権でも、存在する以上は財産として申告が必要です。

2-6. 贅沢品

宝石、貴金属、ブランドバッグ、骨董品など、生活必需品とは言いがたい高額な動産も差し押さえの対象です。これらは管財人が査定し、換金可能なものは売却されます。高額な腕時計や美術品なども例外ではありません。

2-7. 退職金

退職金は、状況により差し押さえの範囲が変わります。退職予定がある場合は請求権のうち一定額が対象となり、まだ予定がない場合でも「退職金見込み額の8分の1」が資産として計上されるのが一般的です。老後の備えとなるため不安に感じる人も多いですが、事前に確認することが大切です。

2-8. 保険・個人年金

解約返戻金がある生命保険や個人年金も、返戻金が20万円を超える場合は差し押さえ対象です。解約され、現金化されたうえで債権者への配当に充てられるケースが多いです。掛け捨て型保険のように返戻金がない保険は対象外です。

3. 自己破産で差し押さえ対象にならない財産は?

自己破産ではすべての財産が差し押さえられると思われがちですが、実際には、生活を維持するために残せる財産もあります。これらは「差し押さえ対象外の財産」として、破産手続きの中でも特別に保護されています。以下で、差し押さえにならない財産はどんなものか見ていきましょう。

3-1. 自由財産

99万円以下の現金や、冷蔵庫・洗濯機など日常生活に必要な家具・家電は、差し押さえの対象にならず手元に残せる場合があります。こうした財産は「自由財産」と呼ばれ、破産者の最低限の生活を守るために法律上保護されています。

3-2. 破産管財人が破産財団から放棄した財産

破産手続きでは、破産管財人が債務者の財産を調査・管理し、換金して債権者に配当する役割を担います。しかし、老朽化した家具や換金価値のない不動産など、売っても費用倒れになると判断された財産は、破産財団から除外されます。これらは処分されずに債務者の手元に残せることがあります。

3-3. 自由財産の拡張が認められた財産

裁判所に申し立てることで、通常の自由財産の範囲を超えて財産を残せる場合があります。これを「自由財産の拡張」と呼びます。たとえば地方に住んでいて通勤手段として車が欠かせないといった事情があれば、評価額が20万円を超える車でも例外的に保有が認められることがあります。最終的な判断は裁判所と破産管財人の裁量に委ねられます。

3-4. その他

法律によって差し押さえが禁止されている財産もあります。たとえば、生活保護の受給権、年金、慰謝料などがそれにあたります。これらは、社会的に弱い立場の人を守るための制度として特別に保護されており、破産後も生活を続けられるよう配慮されています。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自己破産による財産差し押さえのタイミング

自己破産を検討する際に、差し押さえが実行される時期、差し押さえが止まる時期はとても重要です。破産手続きは裁判所と破産管財人の管理下で進められるため、債権者が勝手に差し押さえを行うことはありません。早めに申立てを行い、開始決定を受けることが、差し押さえを防ぐ上でも重要なポイントです。

4-1. 差し押さえが実行されるタイミング

自己破産を申し立てると、まず裁判所が破産手続開始決定を行い、破産管財人が選任されます。その後、管財人が債務者の財産を調査し、必要に応じて換価処分に着手します。これが、差し押さえの実行といえる段階です。実際には、破産手続開始決定から2〜3カ月後に開かれる最初の債権者集会までに処分方針が固められることが多いです。

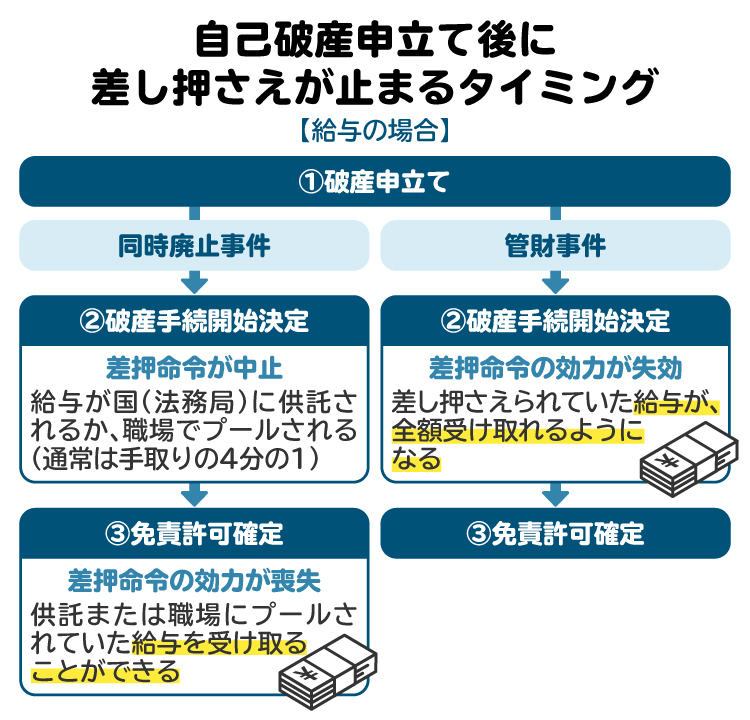

4-2. 差し押さえが止まるタイミング

破産手続きが正式に始まると、それまで債権者が個別に行っていた差し押さえなどの強制執行は止まります。管財事件の場合は、破産手続開始決定の時点で差し押さえが失効します。

一方、同時廃止事件では、免責許可決定が確定した段階で差し押さえの効力がなくなります。いずれも、法的手続きが進行することで、個別の差し押さえを回避することが可能になります。

5. 差し押さえるものがない場合はどうなる?

自己破産は、差し押さえられる財産がなくても申立てできます。このような場合は「同時廃止」となり、破産管財人は選任されません。財産の売却も行われず、比較的短期間で免責許可に至ることが多いです。ただし、少額でも財産があると判断されれば管財事件となり、調査の対象になります。

6. 自己破産の差し押さえで破産管財人が家に来るケース

自己破産では、破産管財人が財産状況を調査する役割を担いますが、実際に債務者の自宅を訪問することは多くありません。通常は書類の確認や金融機関への照会によって調査が進められます。

ただし、財産の状況によっては現地調査が行われることもあり、その際に管財人が自宅を訪れるケースがあります。

6-1. 財産隠しが疑われるとき

申告された財産と実際の状況に食い違いがある場合、管財人が自宅に出向いて調査を行うことがあります。たとえば、通帳に不自然な出入金があるにもかかわらず残高がない場合や、申告されていない貴金属などの存在が疑われるケースです。財産の隠匿は免責不許可の原因になるため、管財人は慎重に確認を行います。

6-2. 高額な財産を所有しているとき

家や高級品など、価値が高く換金可能な財産を持っているときも、管財人が実物を確認するために訪問することがあります。不動産や貴金属、骨董品などは特に対象になりやすく、処分の準備や保管状況を確認するために現地調査が行われます。

6-3. 破産者が会社経営者や個人事業主であるとき

会社経営者や個人事業主の場合、事業用の資産と個人の財産が混在していることがあります。このような場合には、帳簿や契約書などの確認に加え、管財人が事務所や自宅を訪問し、事業の実態を把握することがあります。

6-4. 消費など生活上の問題が破産の原因のとき

破産の原因がギャンブルや浪費、高額消費などであると、裁量免責を判断するために管財人が詳しい調査を行うことがあります。生活状況を確認するために、自宅を訪問して家財道具の状況を見ることもあります。免責の可否に影響する場合もあるため、詳しい調査が行われます。

7. 自己破産で家族名義の財産は差し押さえられる?

自己破産は本人に対する手続きであり、家族名義の財産が差し押さえられることはありません。たとえば、妻名義の預金や不動産、子ども名義の通帳などは、通常は処分対象にならないと考えられます。

ただし、名義は家族でも、実際には破産者本人の財産であると判断されれば、差し押さえの対象になる可能性があります。特に、破産の直前に財産を家族名義に変更していた場合は、財産隠しとみなされるおそれもあります。

重要なのは「名義」ではなく「実質的に誰のものか」です。判断が難しい場合は、弁護士に早めに相談することをおすすめします。

8. 自己破産で差し押さえが心配なとき弁護士に相談するメリット

自己破産を考えている方にとって、「自分の財産が差し押さえられるのでは」と不安になるのは自然なことです。そのような場合、早めに弁護士へ相談することで、次のようなメリットが得られます。

【受任通知で差し押さえを一時的に防げる】

弁護士が債権者に受任通知を送ると、債権者が法的手続きに移行するのを待ってくれる場合があります。申立てまでの間、給与や預金を守れる可能性があります。

【処分対象の財産かどうか判断してもらえる】

手元に残せる「自由財産」に該当するかどうかを、弁護士が専門的に判断してくれます。車や現金、生命保険など、不安な点を整理できます。

【家族名義の財産についても助言が受けられる】

名義変更のタイミングや管理実態によっては、家族名義の財産が「本人のもの」と判断されるおそれもありますが、誤解を避ける対応策を教えてもらえます。

【制度の活用で差し押さえを回避できる可能性がある】

給与の差し押さえを防ぐ方法や、「自由財産の拡張」申立てなど、状況に応じた対策を提案してもらえます。

【書類作成や裁判所対応を任せられる】

煩雑な手続きに不備があると、免責が認められない可能性もあります。弁護士に依頼すれば、ミスのない対応で手続きを進められます。

差し押さえの不安がある場合こそ、弁護士に早めに相談し、適切な方法で生活の立て直しを図りましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 自己破産の差し押さえに関するよくある質問

Q. 自己破産すると差し押さえは止まる?いつまで続く?

破産手続開始決定が出ると、原則として債権者による差し押さえは中止されます。ただし、決定前にすでに執行された財産は、手元に戻ってくることはほぼありません。

Q. 自己破産で給料は差し押さえられる?

給料が差し押さえられていた場合でも、破産手続き開始決定により原則差し押さえは停止されます。生活に必要な一定額までは自由財産として保護されるため、全額を失うことはありません。

Q. 自己破産をしたら自宅に誰か来る?

通常、自己破産を理由に裁判所や管財人が頻繁に自宅を訪れることはありません。財産調査は通帳や取引明細などの資料をもとに行われます。ただし、財産隠しの疑いがある場合や高額な財産がある場合は管財人が訪問することもあります。

Q. 自己破産したら飼っているペットも差し押さえられる?

通常のペットは生活に必要な動産と見なされ、差し押さえの対象にはなりません。ただし、血統書付きの高額な動物や競走馬など、市場価値がある場合は資産として扱われる可能性があります。

Q. 個人事業主の自己破産で差し押さえられるものは?

事業用の設備や売掛金、在庫などは資産として差し押さえの対象になります。ただし、生活や業務の維持に最低限必要なものは自由財産として残されることがあります。

Q. 借金問題は解決したいが、差し押さえを回避する方法はある?

自己破産のほか、任意整理や個人再生といった債務整理の手続きでも差し押さえを回避できる可能性があります。状況に応じて、早めに専門家へ相談しましょう。

Q. 差し押さえられた給料や財産が戻ってくることはある?

通常、一度差し押さえられた財産は債権者に配当されるため返還されません。ただし、不当な手続きがあった場合には返還を求められる可能性があります。

10. まとめ 差し押さえが不安な時は弁護士に早めの相談を

自己破産は、借金の返済が困難な場合に生活の再建を目指す手続きで、開始決定が出ると原則として差し押さえは止まります。ただし、すでに差し押さえられた財産が戻るとは限らず、本人名義でなくとも実質的に本人の財産と判断されれば、家族名義の資産も処分対象となることがあります。

自宅に誰かが来るのか、ペットは処分対象になるのかなど、不安に感じる人も多いかもしれません。状況によって扱いが異なるため、早めに弁護士へ相談し、差し押さえのリスクを含めた債務整理の選択肢を検討することが大切です。

(記事は2025年11月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す