目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

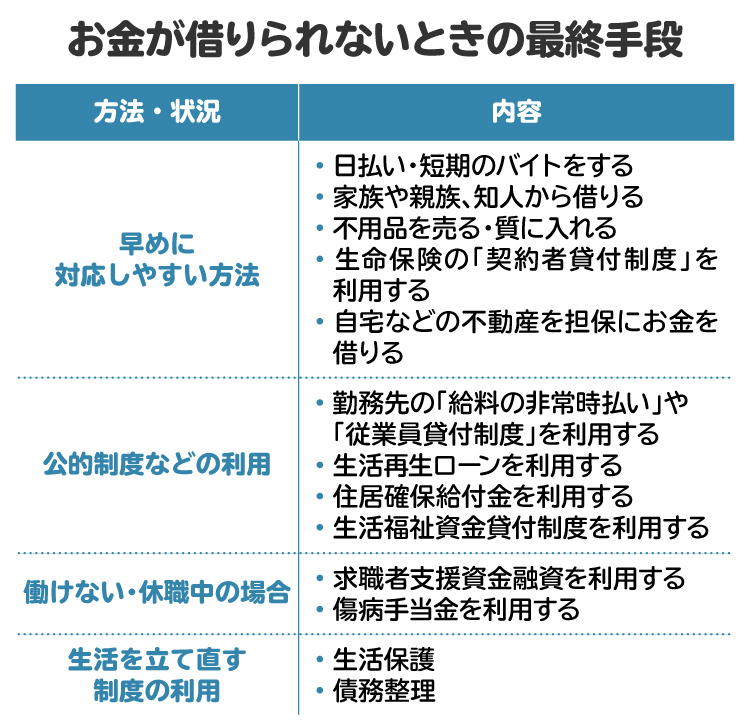

1. どこからもお金が借りられないときの最終手段11選

「どこからもお金が借りられない」状態に陥った場合の解決策としては、以下のような手段が考えられます。

1-1. 日払い・短期のアルバイトをする

日払い・短期のアルバイトは、即日で現金収入を得られる手段の一つです。求人サイトなどで「即日払い」や「日払い」などの条件で検索すると、該当する仕事が見つけやすくなります。最近ではアプリから簡単に応募してすぐに働けるアルバイトもあるため、隙間時間を活用してコツコツ働くことも可能です。ただし、仕事の内容が不透明であまりに高額な報酬の仕事は、強盗・詐欺といった犯罪に加担するおそれのある「闇バイト」の可能性もあるので注意しましょう。

1-2. 家族や親族、知人から借りる

家族や親族、知人に事情を説明してお金を借りる方法もあります。身近な人であれば、困っている状況を見かねてお金を貸してくれるかもしれませんし、消費者金融などと異なり、利息や返済期限を柔軟に相談できるでしょう。

ただし、家族など近い存在であっても、返済の遅れや不誠実な対応は関係悪化を招くおそれがあります。必ず約束を守り、誠実な態度で対応しましょう。

1-3. 不用品を売る・質に入れる

手元にある不要な物を売却すれば、すぐに現金を得られることがあります。貴金属、ブランド品、家電などは比較的高値で売れる可能性があります。

また、質屋を利用する方法もあります。質屋では、品物を担保にお金を借り、期日までに返済すれば品物は返却されます。一時的にお金が必要な場合に有効な手段ですが、返済できない場合は品物が取られてしまう点に注意が必要です。

1-4. 生命保険の「契約者貸付制度」を利用する

生命保険の「契約者貸付制度」とは、解約返戻金がある生命保険について、その解約返戻金の範囲内でお金を借りられる制度のことです。

基本的には審査がなく、比較的早く融資が受けられるのが特徴です。ただし、制度の有無や利用条件は保険商品ごとに異なるため、利用可能かどうかは保険会社に確認してみましょう。

1-5. 「給料の非常時払い」や「従業員貸付制度」を利用する

どこからもお金が借りられない場合には、「給料の非常時払い」や勤務先にある「従業員貸付制度」の利用を検討しましょう。

「給料の非常時払い」とは、従業員が出産や病気、災害など非常時に費用が必要となった場合に、すでに働いた分の給料の前払いを求めることができる制度で、労働基準法第25条に定められています。正社員だけでなく契約社員やパート・アルバイトも対象です。

また、勤務先によっては、給料の前借りや、福利厚生として「従業員貸付制度」を設けている場合もあります。なお、給料の前借りは、今後の労働を前提に給料を先に受け取ることで、法的な定めはありません。いずれにしても、困ったときは会社に相談してみるとよいでしょう。

1-6. 自宅などの不動産を担保にお金を借りる

所有している自宅の土地・建物を担保にして、融資を受ける方法もあります。土地・建物は資産価値が高いため、比較的多くの融資を受けられる可能性があります。

「担保に入れる」とは、約束どおりに返済できなかった場合に、担保とした物が売却されて借金の清算に充てられることです。そのため、返済できなければ、自宅の土地や建物を失うリスクがある点には注意が必要です。

1-7. 生活再生ローンを利用する

生活再生ローンは、一般社団法人生活サポート基金が提供する生活再建のためのローンです。貸し付けには審査がありますが、生活再建のために、次のような資金の貸し付けを受けられます。

債務整理の手続きに必要な費用

税金、公共料金、家賃滞納を解消するための費用

信用情報に事故情報が登録されており、借り入れができない場合の生活費

ただし、生活再生ローンには次の注意点があります。

東京都・神奈川県・埼玉県・千葉県に住む人が対象

返済期間は1カ月から10年

金利は年12.5%以内

原則連帯保証人1名以上、必要に応じて不動産や動産などの担保が必要

ほか、生活サポート基金では不動産担保による貸し付けも行っています。また、関東以外でも生活再建の制度を提供している団体があるため、検索してみるとよいでしょう。

1-8. 住居確保給付金を利用する

住居確保給付金は、失業などにより世帯収入が一定基準以下となり、家賃の支払いが困難になった場合に、住居の確保を目的として給付金を支給する国の制度です。

支給額は市区町村によって異なりますが、たとえば東京23区の単身世帯であれば、上限額は月額5万3700円となっています。まずは、住んでいる自治体の福祉担当窓口や福祉事務所に相談してみましょう。

1-9. 生活福祉資金貸付制度を利用する

生活福祉資金貸付制度とは、所得が低い世帯や高齢者・障がい者のいる世帯など、経済的に困っている人に対して、無利子や低金利で生活資金を貸し付ける公的制度です。

たとえば、次のような貸し付けがあります。

【生活支援費】

・生活再建までの間に必要な生活費。月20万円(単身世帯は月15万円以内)までの貸し付けで、原則3カ月から最大12カ月まで延長可能

【住宅入居費】

・住宅に入居するための敷金礼金として40万円まで貸し付けが受けられる

【一時生活再建費】

・就職活動や技能習得、家賃や公共料金の滞納の一時立て替え、債務整理に必要な費用など60万円まで貸し付けが受けられる

連帯保証人がいる場合は無利子、連帯保証人がいない場合でも利率は年1.5%の低金利です。申し込みは、住んでいる市区町村の社会福祉協議会を通じて行います。生活に困ったらまずは相談してみるとよいでしょう。

1-10. 求職者支援資金融資を利用する

求職者支援資金融資とは、求職者支援制度により職業訓練受講給付金を受ける人が、生活費が足りない場合に追加の生活資金の融資を受けられる制度です。

・貸付額は単身世帯月5万円、扶養家族がいる場合は月10万円

・利率は2%、担保・保証人は不要

職業訓練受講給付金では、月10万円の給付金も受けられるため、融資制度を利用することで月15万円から20万円を受け取って職業訓練を受けられます。まずは、貸し付けを受けられる要件を満たしているかハローワークに相談してみましょう。

1-11. 傷病手当金を利用する

傷病手当金は、病気やけがで働けず会社を休んだ場合に、健康保険から支給される手当金です。

休職中の生活を保障するための手当金で、おおよそ直近12カ月の平均月給の3分の2程度の金額が、日割りで支給されます。申請は会社を通じて健康保険に対して行うため、まずは勤務先に傷病手当金を受けたい旨を伝えましょう。

なお、傷病手当金は、社会保険に加入している人が対象です。短時間のアルバイト・個人事業主などで社会保険に加入していない場合は対象外となります。

2. 本当にどこからもお金が借りられないなど、生活が苦しくどうしようもないときの最終手段

どこからもお金が借りられず、生活が苦しい場合は、生活保護や「債務整理」の利用も検討してください。

2-1. 生活保護を受給する

生活保護は、世帯の収入だけでは最低限の生活費にも満たない場合に、健康で文化的な最低限度の生活を保障するために必要な生活費などを支給する制度です。

「生活保護」と聞くとネガティブな印象を持つ人もいますが、これは憲法で保障された正当な権利であり、生活の立て直しを図るための有効な手段です。一時的な利用でも構いません。生活が苦しくてどうしようもない状況であれば、ためらわずに利用を検討してください。

申請先は、住んでいる市区町村の福祉事務所の担当窓口です。自分で相談・申請もできますが、弁護士に相談すれば、生活保護の申請手続きについて無料で代行や同行をしてもらえる制度もあります。

ただし、生活保護で受給したお金は借金返済に充てられないため、後述する自己破産も一緒に検討することになります。

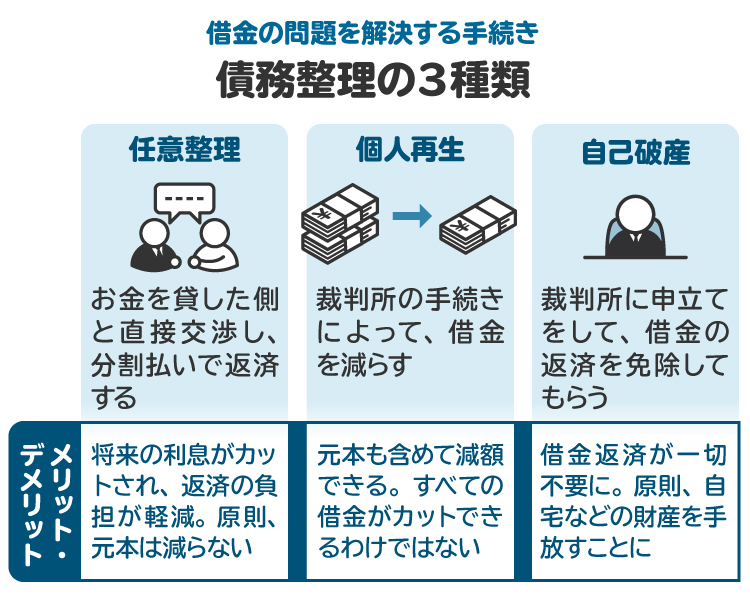

2-2. 債務整理をする

債務整理とは、債権者(お金を貸した側)との交渉や裁判所の手続きを通じて、借金の減額・免除や分割払いを見直す法的な手続きのことです。債務整理には「任意整理」「個人再生」「自己破産」の3種類があります。

【任意整理】

任意整理は、将来発生する利息をカットし、3年から5年程度で借金を分割払いする内容で交渉を行います。安定した収入があり、借入額が高額でなく、3年から5年程度の分割払いで完済できる人に適した手続きです。

【個人再生】

個人再生は、裁判所の許可のもと借金をおおよそ5分の1から10分の1にまで減額してもらい、原則3年で分割払いする手続きです。自己破産と異なり、住宅などの高価な財産を処分されずに済む点が大きな特徴であり、持ち家がある人などに適しています。

【自己破産】

自己破産は、返済不能であると裁判所に認めてもらい、免責許可を受けて借金を全て免除してもらう手続きです。基本的には自動車や土地・建物など所有している高価な財産を手放す必要がありますが、税金などを除く全ての借金が免除されるため、生活再建ができます。自己破産は収入が少ない人や、無職の人でも利用できるため、借金の負担が大きい人は、選択肢として積極的に検討してみましょう。

どの債務整理手続きが自分に合っているか判断するには、弁護士や認定司法書士などの専門家に相談すると安心です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

3. どこからもお金が借りられない理由

多くの借金を抱えていると、ある日突然、どこからもお金が借りられない状況になることがあります。その原因は、主に次のような理由にあります。

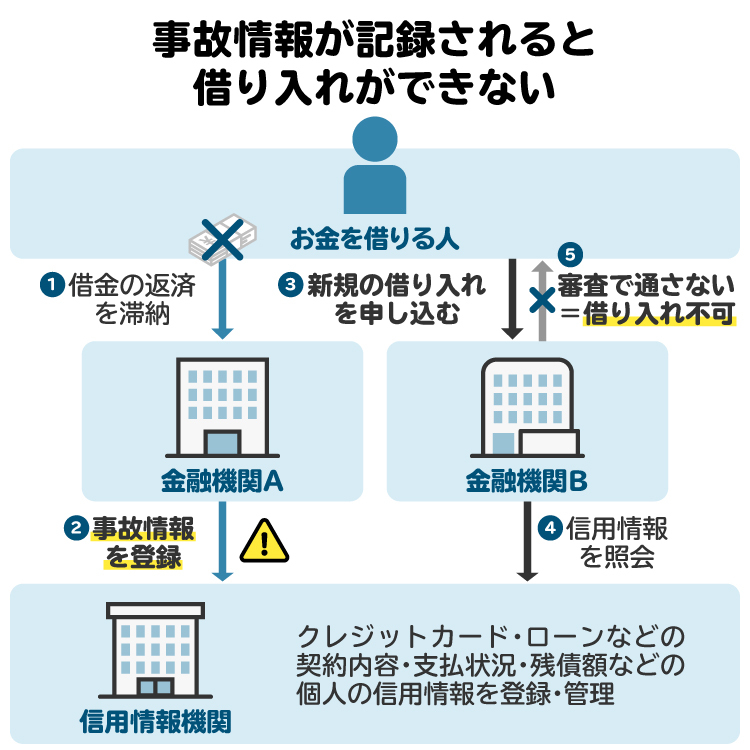

3-1. 「ブラックリスト」に登録されているから

いわゆる「ブラックリスト入り」とは、信用情報機関に「事故情報」が登録されている状態を指します。この情報は、信用情報機関に加盟している金融機関が参照できるため、クレジット契約や借り入れの審査に大きく影響します。

事故情報は、滞納を解消もしくは債務整理手続きが完了してからおおむね5年から7年程度、信用情報に残ります。現在どこからも借金ができない状態であれば、他の借金の滞納によりブラックリスト入りの状態となっていると考えられます。事故情報が消えるまでの間は、審査に通りづらくなり、新たな借り入れが難しくなります。

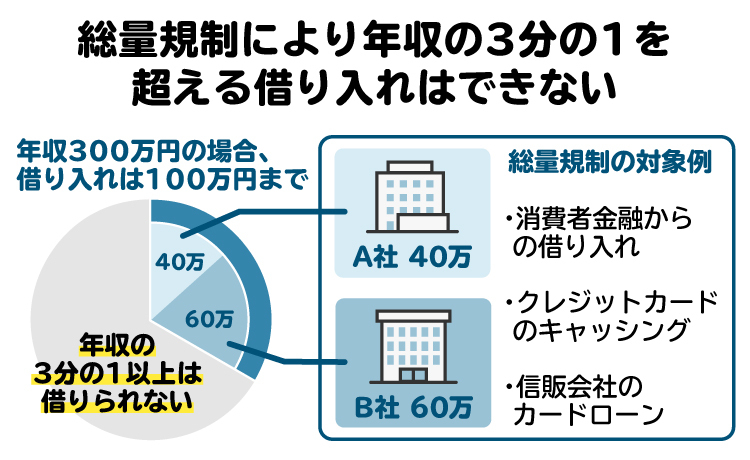

3-2. 借り入れが総量規制を超えているから

「総量規制」とは、貸金業法で定められたルールで、過剰な借り入れ防止のために、年収の3分の1を超える借金を禁止する制度です。たとえば、年収が300万円であれば、すべての貸金業者からの借入残高が100万円を超えると、それ以上の借り入れはできません。

総量規制が適用されるのは、消費者金融やクレジットカードのキャッシングなどです。消費者金融などから借り入れができない場合は、総量規制に引っかかっていると考えられます。

3-3. 借金が業者の限度額を超えているから

他にも、貸金業者ごとに、各利用者に対する貸し付けできる限度額を設定しています。限度額まで借り入れている場合、その業者からは追加で借り入れることはできません。限度額の増額申請も可能ですが、申請どおりに増額されるかどうかは、その人の信用状況によって異なります。

3-4. 短期間に複数の借り入れ・カードの申し込みをしたから

短期間に複数の新規借り入れやクレジットカードの申し込みを行うと、いわゆる「申し込みブラック」と呼ばれる状態になり、審査に通りにくくなることがあります。これは、「返済が困難な状況にあり、新たな借り入れを急いでいるのではないか」と返済能力を疑われるためです。

申し込み履歴は信用情報として登録され6カ月ほど残るため、この期間中は新たな借金やクレジットカードの審査に通りづらくなります。借り入れを希望する場合は、短期間に複数の審査に申し込むのは避けましょう。

4. どこからもお金が借りられなくてもしてはいけないこと

どこからも借り入れができない状況になったとしても、次のような行動は絶対に避けるべきです。違法行為や犯罪に該当する危険性があります。

4-1. クレジットカードを現金化する

クレジットカードの現金化とは、クレジットカードで購入した商品などをすぐに売却し、現金を得る行為です。

たとえば、10万円のアクセサリーを購入し、違法業者に売却して8万円のキャッシュバックを受けるといった手法があります。一時的には現金を得られますが、翌月にはカード会社から10万円の請求が来るため、結局損をすることになります。

さらに、クレジットカードのショッピング枠の現金化は、カード会社の利用規約で禁止されており、カードの利用停止や強制解約のリスクがあります。また、クレジットカードの現金化の手口によっては詐欺罪などの犯罪が成立する可能性もあります。

4-2. ネット上に出品された現金を買う

フリマアプリやオークションサイトなどで現金が出品されていることがありますが、こうした現金を購入することも避けるべきです。こうした取引は、違法行為に関与するリスクが高く、詐欺やその他のトラブルに巻き込まれるおそれもあります。さらに、このような行為が発覚すると、自己破産の手続きで免責(債務の免除)が認められない原因となることもあります。

4-3. 闇金からお金を借りる

闇金からお金を借りると、法外な金利を請求されたり違法な取り立てにあう危険があります。生活に深刻な被害を及ぼすだけでなく、返済できないことを理由に犯罪を強要されるなどのおそれもあります。一度関わると抜け出すのが困難になるため、絶対に利用してはいけません。

4-4. 銀行口座の売却をする

銀行口座の売却は犯罪であり、刑事罰の対象となります。売却した銀行口座が特殊詐欺やマネーロンダリングに利用されれば、重大な犯罪に加担することになります。

さらに、銀行口座を売却すると、警察が管理するリストに登録され、各金融機関に共有されます。過去に口座売却をした履歴があると、新たに銀行口座を開設することが困難となり、就職や日常生活にも支障をきたします。

4-5. ネットやSNS上での個人間融資

インターネットやSNS上では個人間融資を行うアカウントが存在しますが、その多くの実態は闇金業者です。こうした融資に手を出すことは、闇金からの借金と同じ危険性を伴うため、絶対に避けてください。

4-6. 生活保護費での借金返済

生活保護費で借金を返済することは禁止されています。これに違反して生活保護費を借金返済に充てると、不正受給とみなされ、生活保護が打ち切られます。生活保護を受けていて借金の返済が困難な場合は、自己破産を検討することが適切です。

4-7. 手当たり次第に知人にお金を貸してとお願いする

誰彼かまわずお金を貸してほしいと頼む行為は、これまで築いてきた大切な人間関係を壊し、友人・知人などからの信用を失う原因になります。お金を借りる必要がある場合は、本当に信用できる相手に限定し、必ず返せる額だけをお願いするようにしましょう。手当たり次第に頼むのは避けるべきです。

5. どこからもお金を借りられずに困ったとき弁護士や司法書士に相談するメリット

どこからもお金を借りられずに困っている場合は、弁護士や司法書士に相談しましょう。弁護士や司法書士に相談することで、次のようなメリットがあります。

今の状況を踏まえて、最適な対応策をアドバイスしてくれる

債務整理の必要性や自分に合った手続きを判断してくれる

依頼すれば、債務整理の手続きを代行してくれる

特に、弁護士や司法書士に債務整理を依頼した場合、貸金業者からの取り立てを止めることができ、精神的な負担を軽減できます。また、借金問題に関する相談は無料で受け付けている事務所も多いため、まずは気軽に相談してみましょう。

なお、弁護士と司法書士で対応範囲は次のとおり異なります。

・弁護士:債務整理全般の手続きに対応可能

・認定司法書士:1社あたり140万円以下の借金に関する任意整理についての代理、個人再生や自己破産の書類作成のみ

任意整理以外の選択肢も検討したい場合や借金総額が140万円を超えている場合には、弁護士に相談するとよいでしょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

6. お金が借りられないときの最終手段に関する質問

Q. お金が今すぐ必要なのに借入審査に通らない場合はどうすればいい?

日雇いバイトや不用品売却など、合法的に現金を得られる方法を検討しましょう。また、公的融資や生活保護など、公的支援制度の利用も選択肢の一つです。

Q. お金がどこからも借りられなかったら、もう闇金しかない?

闇金の利用は絶対に避けてください。どうしても困ったときは、市区町村の福祉窓口に相談するか、弁護士などの専門家を頼るようにしてください。

Q. 「給与ファクタリング」でもらえる予定の給料を買い取ってもらうことは違法?

給与ファクタリングとは、給料債権を業者に買い取ってもらい現金化する仕組みですが、実質的には貸金業に該当するケースが多く、違法業者が関与していることもあります。給料の前借り制度のようなものですが、手数料が高く生活をより圧迫するリスクもあるため、利用すべきではありません。

Q. もうどこにもお金を借りられない、助けてほしいと思ったときの相談先は?

住んでいる市区町村の役所の相談窓口、法テラス、または近くの弁護士や弁護士会への相談が有効です。法テラスや契約している弁護士であれば、無料で法律相談を受けられる場合もあります。一人で抱え込まず、まずは公的機関や弁護士に相談してください。

Q. 債務整理をすると借金問題はすぐに解決できる?

債務整理で借金問題がすぐに解決できるとは限りません。しかし、弁護士などに依頼することで、すぐに取り立ては止まります。

具体的には、弁護士が貸金業者に介入通知(受任通知)を送付することで、法律に基づき取り立てが禁止されます。借金の取り立てで追い詰められている人にとっては、大きな安心材料になります。

どの手続きが最適か、解決までにどのくらいの期間がかかるかは、個別の状況によって異なるため、弁護士や認定司法書士に確認しましょう。

7. まとめ お金が借りられない場合の最終手段は公的支援や債務整理の利用を検討しよう

どこからもお金が借りられないときの最終手段としては、日雇いバイトや不用品の売却など即金性のある方法に加え、生活福祉資金や生活保護などの公的支援の利用も検討しましょう。焦って闇金などに手を出すと、生活がさらに苦しくなりかねません。

どこからも借りられないと不安に感じたら、弁護士や認定司法書士に相談してみてください。債務整理などの法的手続きによって、借金の負担を根本から解決できる可能性があります。諦めずにまずは相談してみましょう。

(記事は2025年10月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す