目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 総量規制とは?|年収の3分の1を超える貸付けの禁止

「総量規制」とは、個人が貸金業者から借り入れる金額の総額に、一定の上限を設ける規制です。

個人が消費者金融などから過度な借り入れをすると、返済困難になるおそれがあります。返済しきれないほどの借金を抱える「多重債務者」の増加が深刻な社会問題となり、2006年に成立した貸金業法で総量規制が導入されました。

返済困難に陥る事態を防ぐためには、借入額を収入に見合った額に抑えなければなりません。そのため、貸金業者は、貸付けの契約を結ぶ際、顧客の返済能力を調査することが義務づけられました。個人に対する貸付けについては、調査によって把握した年収額を基準として、その3分の1を超える額の貸付けが禁止されています(同法13条の2)。

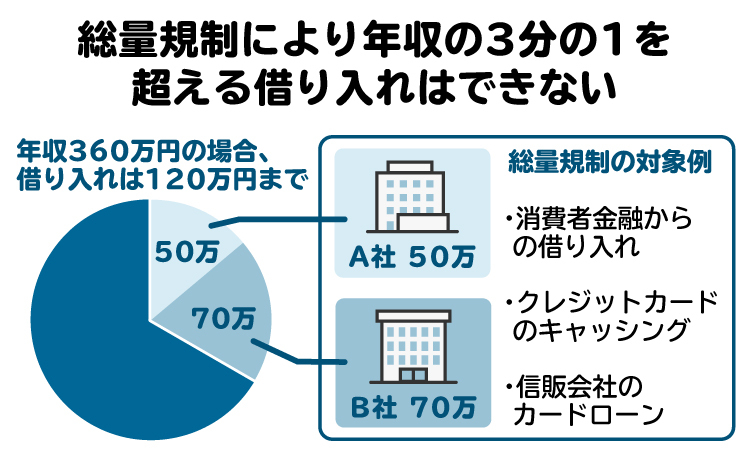

たとえば年収360万円の人は、消費者金融などの貸金業者から年収の3分の1に当たる120万円までしか借りられません。複数の貸金業者からお金を借りる場合は、その合計金額が120万円以下となります。すでに貸金業者から50万円を借りている場合、別の貸金業者から借りられる上限額は70万円です。

2. 総量規制対象外の債務(借金)は?具体例を紹介

総量規制の対象となるのは、貸金業者からの借り入れに限られます。それ以外の借金は、総量規制の対象になりません。また、貸金業者からの借金であっても、総量規制の対象外となるものがあります。

総量規制対象外の債務の具体例を紹介します。

2-1. 銀行のローン|フリーローンやカードローンなど

銀行のローンには貸金業法が適用されないため、総量規制の対象外です。たとえば銀行が提供しているフリーローンやカードローンは、年収の3分の1を超えて利用することもできます。

ただし、収入額に見合わない高額の借り入れを申し込んでも、銀行の審査に通らない可能性が高いです。

2-2. クレジットカードのショッピング利用

クレジットカードのショッピング利用は、総量規制の対象外です。クレジットカードのショッピング枠の利用は、現金の直接の借り入れに当たらず、貸金業法が適用されないためです。したがって、ショッピング利用の残高が年収の3分の1を超えたとしても、総量規制には抵触しません。

なお、クレジットカードのキャッシングは、カード会社が貸金業者として貸付けを行うものであるため、総量規制が適用されます。

2-3. 法人向けローン

総量規制が適用されるのは、個人が貸金業者から借りるローンに限られます。一部の貸金業者が提供している法人向けのローンには、総量規制は適用されません。

2-4. 除外貸付け・例外貸付け

貸金業者による貸付けであっても、「除外貸付け」または「例外貸付け」に当たるものは、年収の3分の1を超える金額でも借り入れが可能です。除外貸付けおよび例外貸付けの概要と具体例は、次の項目で解説します。

3. 除外貸付けとは|具体例も紹介

「除外貸付け」とは、貸金業者が行う貸付けのうち、貸付金額が高額になることが多く「年収の3分の1」という基準になじまないものを指します。「除外貸付け」に該当する借り入れは、総量規制との関係で借入残高に算入されません。

たとえば年収360万円の人が、貸金業者から150万円の除外貸付けを借りているとします。総量規制の上限は120万円(360万円×1/3)ですが、除外貸付けの150万円は算入されないので、別途貸金業者から120万円まで借り入れが可能です。

除外貸付けに当たるものとしては、以下の例が挙げられます。

3-1. 不動産の購入等のためのローン|住宅ローンなど

不動産の建設・購入・改良のためのローンは除外貸付けに当たり、総量規制が適用されません。

住宅ローンは、銀行が提供しているケースが多いですが、モーゲージバンクなどの貸金業者が提供しているものもあります。住宅ローンは除外貸付けに当たるため、総量規制の対象外です。

また、不動産の購入前に必要ないわゆる「つなぎ融資」も除外貸付けに当たり、総量規制の対象外とされています。

3-2. 自動車を購入するためのローン

自動車購入資金の貸付けのうち、購入する自動車に所有権留保が設定される場合、そのローンは除外貸付けに当たり、総量規制の対象外となります。

「所有権留保」とは貸金業者がローンの返済を担保する目的で、購入者がローンを完済するまで、購入した自動車の所有権を貸金業者に残すというものです。ローンの返済が滞った場合、貸金業者は自動車を引き上げて換金し、ローンに充当できます。

なお、自動車に所有権留保を設定しない場合は除外貸付けに当たらず、総量規制が適用されます。

3-3. 高額療養費に充てるためのローン

借り入れる本人またはその本人と生計を同じくする親族の高額療養費に充てるための借り入れは、除外貸付けに該当し、総量規制が適用されません。

健康保険などの制度では、医療費の自己負担額に対して、所得額に応じた上限が設けられています。1カ月の支払い額が上限を超えた場合は、超過分を一時的に自己負担した後、健康保険などから払い戻しを受けられます。

治療内容によっては、この一時的な自己負担分が非常に高額になることもあります。その高額医療費に充てるための借り入れは、総量規制の対象外とされています。

3-4. 有価証券を担保とするローン

株式や投資信託などの有価証券を担保とし、その有価証券の時価の範囲内で貸付けが行われるローンは、除外貸付けに該当し、総量規制が適用されません。主に想定されているのは、証券会社が富裕層向けに提供している「有価証券担保ローン」です。

3-5. 自宅などを除く不動産を担保とするローン

不動産(借地権を含む)を担保とするローンの一部は除外貸付けに当たり、総量規制が適用されません。

不動産担保ローンが除外貸付けに当たるのは、居宅やその敷地など生計を維持するために不可欠なものを除く不動産を担保とする場合です。たとえば、自宅を担保とする場合はこれに該当しません。

ただし前述のとおり、自宅の建設や購入のために組む住宅ローンは除外貸付けに該当します。

また、借入額が不動産の価格を超える場合には、除外貸付けに該当しません。

3-6. 不動産の売却代金によって返済する予定のローン

所有する不動産(借地権を含む)の売却代金によって返済する予定のローンの一部は除外貸付けに当たり、総量規制が適用されません。

除外貸付けとして認められるには、借入額が不動産の価格の範囲内であることが必要です。また、借り入れによって生活に支障が生じると認められる場合には、除外貸付けとなりません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 例外貸付けとは|具体例も紹介

「例外貸付け」とは、貸金業者が行う貸付けのうち、顧客の利益の保護に支障を生じないため、総量規制の例外として認められている貸付けを指します。仮に総量規制の上限を超えるとしても、顧客にとって有利または必要と考えられるため、例外的に貸付けが認められています。

ただし除外貸付けとは異なり、例外貸付けの額は、総量規制との関係で借入残高に算入されます。

たとえば年収360万円の人が、貸金業者から例外貸付けとして150万円を借りているとします。総量規制の上限は120万円(360万円×1/3)ですが、例外貸付けの150万円が算入されるので、別途貸金業者からお金を借りることはできません。

例外貸付けに当たるものとしては、以下の例が挙げられます。

4-1. 債務者にとって有利な条件での借り換え|おまとめローンなど

すでに抱えている借金などを返済するため、より有利な条件で借り換えを行うおまとめローンなど、借り入れる人にとって有利なものは例外貸付けに当たり、総量規制の上限を超えても借り入れが認められます。

借り換えが例外貸付けに当たるのは、以下の要件をすべて満たす場合です。

借り換えにより1カ月あたりの支払額が増えない

支払い総額が増えない

新たな担保を求められない

既存の担保の条件が利用者にとって不利益に変更されない

保証の条件が保証人にとって不利益に変更されない

ただし、貸金業者またはみなし貸金業者からの借金のみを借り換える場合は、異なる要件が適用されることがあります。

4-2. 緊急に必要な費用に充てるためのローン

借り入れる本人またはその本人と生計を一にする親族の医療費に充てるためのローンのうち、「除外貸付け」に該当しないものは例外貸付けとなり、総量規制の上限を超えても借り入れが可能です。

また、「特定費用」の支払いに充てるためのローンのうち、借入額が10万円以下かつ返済期間が3カ月以内のものも例外貸付けに該当し、総量規制の上限を超えても借り入れができます。特定費用とは、外国で緊急に必要となった費用や、その他の社会通念上緊急に必要と認められる費用のことです。

ただし、医療費や特定費用に充てるためのローンが例外貸付けとして認められるためには、借入額などが返済能力を超えないことが要件とされています。

4-3. 配偶者との合計年収の3分の1以下のローン|配偶者の同意が必要

借り入れる人の配偶者の同意がある場合に限り、本人と配偶者の合計年収の3分の1までのローンは例外貸付けに当たり、総量規制の上限を超えても借り入れが可能です。

たとえば借り入れる本人の年収が450万円、配偶者の年収が150万円だとします。総量規制との関係では、本人が貸金業者から借り入れ可能な上限は150万円(450万円×1/3)です。しかし、配偶者の同意があれば、200万円(600万円×1/3)までは例外貸付けによって借りられます。

4-4. 個人事業主として借り入れるローン

個人事業主に対する貸付けは、以下の要件をすべて満たす場合に限り例外貸付けに当たり、総量規制の上限を超える借り入れが可能です。

・実地調査や直近の確定申告書の確認などにより、事業の実態が確認されていること

・事業計画、収支計画および資金計画に照らし、返済能力を超えないこと(借入額が100万円以下のときは、審査が簡略化されます)

4-5. 「つなぎ資金」のローン

銀行や信用金庫などの金融機関から融資を受けるまでの間、貸金業者から借りる「つなぎ融資」で、返済期間が1カ月以下のローンは、例外貸付けに該当し、総量規制の上限を超えても借り入れが可能です。ただし、金融機関からの融資が確実に受けられると認められる必要があります。

5. 街金や闇金なら、総量規制オーバーでも借りられる?

特定の地域で営業する貸金業者は「街金」と呼ばれています。街金は大手の消費者金融などと比べて審査が緩い傾向がありますが、正式な貸金業者である以上、総量規制を超える貸付けはできません。

一方、貸金業者としての登録をせず、違法に貸金業を行っている業者は「闇金」と呼ばれています。闇金は総量規制を無視した貸付けを行うことがあります。ただし、法外な高金利を請求されたり、暴力的な取り立てを受けたりするおそれがあるため絶対に利用してはいけません。

6. 総量規制オーバーでお金を借りられない場合は、債務整理を検討すべき

総量規制の上限に達しており、これ以上貸金業者から借り入れができない場合は、債務整理を検討しましょう。

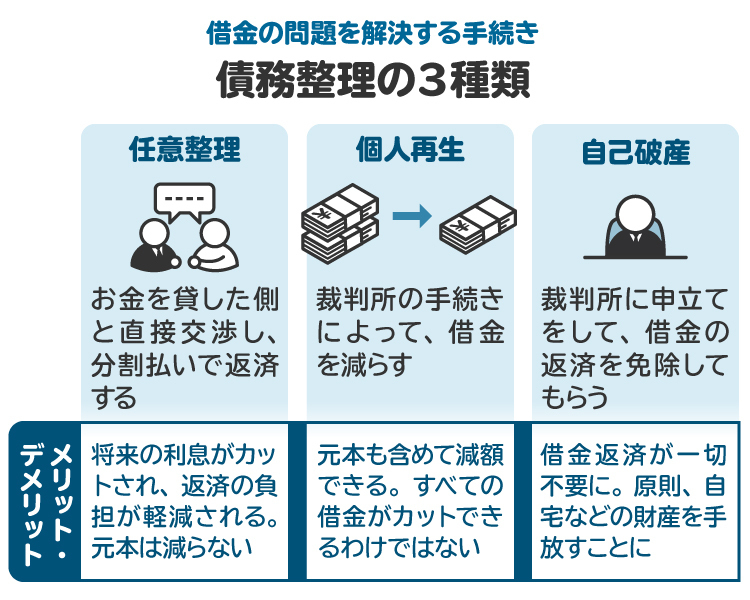

債務整理とは、借金の負担を軽減できる可能性がある手続きで、主に「任意整理」「個人再生」「自己破産」の3つがあります。

任意整理:貸金業者などと交渉し、借金の減額や返済スケジュールの変更を認めてもらう手続き

個人再生:裁判所を通じて借金を減額し、3年~5年で返済する手続き

自己破産:裁判所を通じて財産を処分した後、残った借金を免除してもらう手続き

状況に応じた適切な方法で債務整理を行えば、借金問題を根本的に解決できます。借金を借金で返そうとする前に、債務整理による解決を検討しましょう。

7. 総量規制オーバーになってお金を借りられないときに弁護士や司法書士に相談するメリット

債務整理については、弁護士と司法書士が相談を受け付けています。弁護士や司法書士に相談すれば、どの手続きが最適か、どの程度借金が減額できるのか、どのような方法で債務整理を進めるのがよいかアドバイスしてもらえます。

特に弁護士に依頼すれば、任意整理・個人再生・自己破産のすべての債務整理の手続き全般に対応してもらえるため安心です。一方、司法書士には、1社当たり140万円以下の任意整理と、個人再生や自己破産の裁判所提出書類の作成を依頼できます。

自力では難しい債務整理も、弁護士や司法書士に相談すれば心強くサポートしてもらえます。総量規制の上限に達して、これ以上借り入れができないときは、できるだけ早く弁護士や司法書士に相談しましょう。

8. 総量規制対象外のローンに関してよくある質問

Q. 総量規制対象外で、審査が甘くて即日でお金を借りる方法はある?

合法的な貸金業者の中で、比較的審査が緩い傾向にあるのは消費者金融ですが、貸金業者なので総量規制が適用されます。親戚や知人が貸してくれる場合などを除き、総量規制を回避しながら即日でお金を借りるのは難しいでしょう。

なお、違法業者である闇金は即日融資を謳っていることがありますが、法外な高金利を長期間にわたって搾取するのが目的です。暴力的な取り立てを受けるおそれもあるため、闇金は絶対に利用してはいけません。

Q. ネット銀行の借り入れは、総量規制の対象外?

銀行は貸金業者ではないので、総量規制が適用されません。ネット銀行も同様に、総量規制の対象外です。

Q. 事業資金に充てるための借り入れは、総量規制の対象外?

法人向けローンは、総量規制の対象外です。また、個人事業主が利用するローンも、事業の実態が確認されていて返済能力を超えない場合に限り、総量規制の上限を超えても利用できます(例外貸付け)。

9. まとめ 総量規制の対象外でも返済困難なら債務整理の検討を

総量規制は、年収の3分の1までしか貸金業者から借り入れできないという規制です。借り過ぎによる多重債務化を防止するために設けられています。

総量規制の対象外となるのは、銀行のローンや法人向けローンなどです。また、貸金業者が提供するローンのうち、除外貸付けまたは例外貸付けに当たるものには、総量規制の上限が適用されません。

ただし、総量規制の上限に達している状況では、将来的に返済困難となるリスクが高いと考えられます。自力での返済が厳しいと感じている人は、一度弁護士や司法書士に相談するとよいでしょう。

(記事は2025年7月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す