目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

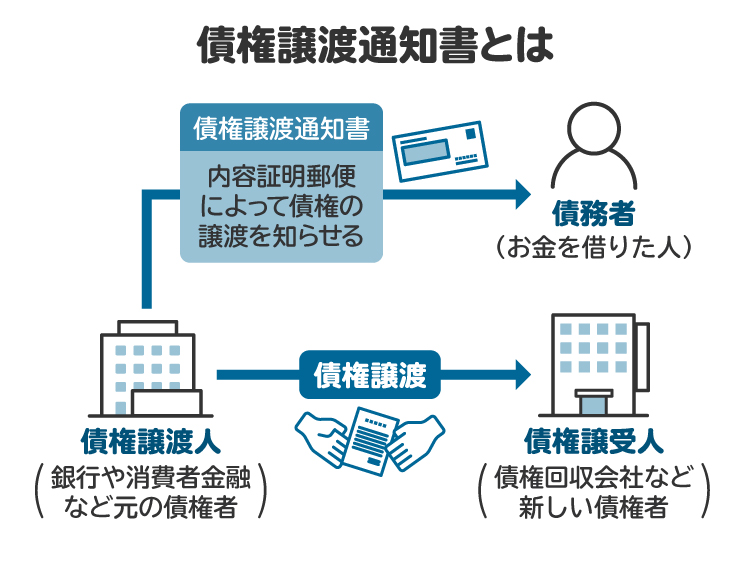

1. 債権譲渡通知書とは

債権譲渡通知書とは、債権が譲渡されたことを通知する書面のことです。「債権」とは、ある人が相手に対して一定の行為や支払いを求めることができる権利のことを指します。たとえば、貸金業者が持っている「お金を返してもらう権利」も債権の一つです。

この債権は第三者に譲り渡すことが可能です。銀行や消費者金融からお金を借りていた場合、滞納が続くと債権回収専門の会社に債権が譲渡されることがあります。

債権譲渡が行われると、借金の返済先が変更になります。今後のやりとりは債権を譲渡された会社と行うことになるので、送付元や記載内容をよく確認することが大切です。

1-1. 債権譲渡通知書が送付される理由

債権譲渡通知書の目的は、二重払いを防ぐためです。債務者に債権譲渡の事実を知らせて支払先を明確にしておけば、もともとの借入先に支払ってしまうこともなくなり余計なトラブルを回避できます。

1-2. なぜ債権が譲渡されるのか?

貸金業者などの債権者が第三者に債権を譲渡する理由はさまざまです。たとえば、事業譲渡、賃貸不動産の売却、回収が難しくなった借金の譲り渡しなどがあります。

1-3. 債権譲渡通知書の内容

債権譲渡通知書には、債権譲渡の内容を明確にするために、以下のような情報が記載されています。

譲渡人(ゆずりわたしにん/もとの債権者)

譲受人(ゆずりうけにん/新たな債権者)

譲渡された旨の事実

譲渡された日付

譲渡された債権の額など

1-4. 債権譲渡通知書のサンプル

債権譲渡通知書の例文は次のとおりです。

債権譲渡通知書

〇〇〇〇(債務者名)様

令和〇年〇月〇日

当社は、貴殿に対して有する後記表示の貸金債権を、令和〇年〇月〇日、〇〇株式会社に譲渡しましたので、その旨通知いたします。

つきましては、今後のお支払いやお問い合わせは、債権譲受人である〇〇株式会社宛にお願いいたします。記

(債権の表示)

当社が貴殿に対し〇年〇月〇日付金銭消費貸借契約に基づき貸し付けた金〇〇円の貸金債権(債権譲受人の表示)

譲受人 〇〇株式会社

代表取締役 〇〇〇〇

担当 〇〇〇〇

住所 東京都〇〇区〇〇町〇丁目〇番〇号

電話 03-〇〇〇〇-〇〇〇〇

FAX 03-〇〇〇〇-〇〇〇〇以上

2. 債権譲渡通知書が届いたらどうなる? その後の流れ

債権譲渡通知書が届くとどうなるのか、以下のような流れが考えられます。

2-1. 新たな債権者から督促を受ける

金融機関などからの借金を滞納すると、債権回収会社に債権譲渡される場合があります。債権回収会社とは、法務大臣の許可を得て債権の管理回収を行う民間企業です。債権譲渡後は、債権回収会社からの督促が始まります。

2-2. 「ブラックリスト」に登録される

借金に関する債権が譲渡されるということは、すでに返済の滞納が続いている状態であることがほとんどです。滞納の事実や債権譲渡された事実は、クレジットやローンの情報などを取り扱う信用情報機関に登録されます。これを「ブラックリストに登録される」と言うこともあります。

ブラックリストに登録されると、新規の借り入れができなくなったり、クレジットカードの作成ができなくなったりします。

2-3. 一括請求を受ける

新たな債権者から一括請求を受けることもあります。また、一括請求と併せて、裁判所の命令によって財産の処分を一時的に禁止する仮差し押さえなど、法的措置の予告がされる場合もあります。

2-4. 法的手続きに移行する

支払督促や裁判などの裁判所の手続きに移行することもあります。これらの法的手続きで支払いが確定しても支払わない場合、強制執行、つまり預貯金口座や給与の差し押さえを受ける可能性があります。

また、法的手続きの際には、裁判所からの通知が自宅に届くため、家族に借金の滞納の事実が知られる可能性が高いです。給与の差し押さえがされた場合には、会社に差し押さえをされた事実が発覚してしまいます。

3. 債権譲渡通知書が届いたらどうすべき?

債権譲渡通知書が届いたら、しかるべき対応をとる必要があります。詐欺の可能性もありますし、慌てて支払ってしまうと、最後の取引から5年以上経過している場合の消滅時効を主張できなくなるケースもあるため、以下のように慎重な対応が必要です。

通知が本物か確認する

消滅時効が成立していないかを確認する

内容に間違いがなければ新しい債権者に連絡する

保証人がいる場合は保証人に連絡する

弁護士や司法書士に相談する

3-1. 通知が本物か確認する

債権譲渡通知書を利用した詐欺は少なくありません。よく内容を確認せずに対応してしまうと、犯罪の被害に遭ってしまうリスクがあります。

債権譲渡通知書が届いたら、まずは内容に心当たりがあるかを確認してください。もともとの債権者に電話して、債権譲渡の事実を確認するのも有効な手段です。

3-2. 消滅時効が成立していないかを確認する

お金を借りた、もしくは借金を返済してから5年以上経過している場合、法律上の消滅時効が成立し、借金を支払わなくてよい可能性があります。

もっとも、時効期間が経過したからといって、当然に借金が消えるわけではありません。債務者が時効成立を主張した場合にはじめて借金が消滅する、という性質のものである点は認識しておきましょう。

債権者が時効期間を過ぎている債権を譲渡するケースもあります。最後の取引から5年経過していても、少しでも返済すれば時効を主張できなくなってしまうため、注意が必要です。

3-3. 内容に間違いがなければ新しい債権者に連絡する

債権譲渡通知書が詐欺ではないことがわかったら、債権回収会社など新しい債権者に連絡して支払方法の相談をします。一括請求を受けている場合でも、早期に連絡すれば、分割に応じてもらえる場合もあります。放置すると法的手続きに移行する可能性が高まるため、できるだけ早い対応が必要です。

3-4. 保証人がいる場合は保証人に連絡する

お金を借りる際に保証人をつけることも多いですが、債権譲渡されると保証債務も移転します。そのため、債権譲渡後は保証人が支払う相手も新しい債権者となります。

余計なトラブルを避けるためにも、保証人がいる場合には債権譲渡された旨を伝えて情報を共有しておくのがよいでしょう。

3-5. 弁護士や司法書士に相談する

支払いができない場合や、時効が成立している可能性がある場合、そもそも債権譲渡が疑わしく詐欺の疑いがある場合などは、できるだけ早めに弁護士や司法書士に相談しましょう。専門家に相談すれば、その人の状況に合った解決策を提示してくれます。

もし支払いができない状況であれば、債務整理を検討するのも一つの方法です。債務整理には、自己破産、個人再生、任意整理がありますが、それぞれにメリットとデメリットがあります。借金の状況によっても選択すべき手続きは異なるので、早めに相談することをお勧めします。

筆者が弁護士として相談を受けたなかには、せっかく時効が成立していたのに、新しい債権者に対して借金がある事実を認めて分割で支払いたい旨を連絡してしまったため、時効を主張できなくなってしまったケースが何件かありました。

自分の判断では心配なのであれば、まずはすぐに弁護士や司法書士に相談するのがベストです。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 債権譲渡通知書についての注意点

債権譲渡通知書についての注意点は、主に3つあります。

4-1. 債権譲渡通知書が届く前に返済しない

新たな債権者を名乗る者から連絡を受けても、もとの債権者からの債権譲渡通知書があるまでは、絶対に返済しないでください。もとの債権者からの債権譲渡通知書がなければ、債務者は新しい債権者に対して支払いを拒むことができるからです。債権譲渡通知書によって債権譲渡の事実が明らかにならない限り、支払ってはいけません。

4-2. メールやSMSでの通知は詐欺を疑う

正規の債権譲渡通知書は、必ず内容証明郵便が利用されています。

「自分が債権を持っているので、返済を受け取る権利がある」ことを他の人に主張するためには、メールやSMSでは足りません。内容証明郵便であれば、法律上要求されている「確定日付」が付されているので、有効に自身の権利を主張できるようになります。

そのため、メールやSMSなどほかの手段による債権譲渡通知は詐欺の可能性が高いです。単なるはがきや普通郵便での通知も疑ってください。

4-3. 複数の債権譲渡通知書が届いたとき

もし債権譲渡通知書が複数届き、複数の新しい債権者が現れた場合、どの債権者に支払うのか、優先順位について説明します。

まず、確定日付があるもの、すなわち、内容証明郵便による通知が優先されます。いずれも内容証明郵便であれば、先に債務者に到達したほうが優先されます。

5. 債権譲渡通知書が届いたとき弁護士や司法書士に相談するメリット

まず、債権譲渡通知が確実なものなのかどうかが判断できたり、消滅時効を主張できるかどうかがわかったりするというメリットがあります。

また、債権譲渡が確実で、借金を返さなければならないが支払えない、という場合は、複数の債務整理の方法から最適な方法を提案してもらえます。そのうえで専門家に依頼すれば、任意整理であれば支払条件の交渉をしてもらえますし、破産手続きの場合は申立てから支払い義務の免除まで一切の手続きを任せることができます。

ただし、弁護士と司法書士では、できる業務が異なります。

司法書士の場合、認定司法書士の資格を持っていない司法書士は、法律相談、交渉、訴訟のいずれも対応できません。認定司法書士でも、相談や依頼ができるのは借金が1件あたり140万円以下の場合のみです。

一方、弁護士は制限なく対応できます。借金の金額が一件あたり140万円以上の場合は、弁護士に相談するのがよいでしょう。

6. 債権譲渡通知書についてよくある質問

Q. 債権譲渡通知書を無視してもよい?

債権譲渡通知書が届いたら、絶対に無視してはいけません。無視し続けると、最終的には給与や口座の差し押さえを受ける可能性があります。

Q. 債権譲渡通知の通知人は誰?

債権譲渡を通知するのは、もとの債権者です。新しい債権者からの通知だけでは詐欺の可能性もあるので、安易に対応しないよう注意してください。

Q. 債権回収会社から連絡が来たらどうすればよい?

債権回収会社は法務大臣の許可を受けた正規の業者です。法務省のサイトに登録されている業者であれば、怪しい業者ではありません。債権譲渡通知書が届いたあと、債権回収会社から連絡が来たら、誠実に対応してください。

ただし、債権回収会社を名乗る詐欺業者もいるので、不審な点があれば警察や弁護士などの専門家に相談しましょう。

Q. 債権回収業者は怖い? 家に来ることはある?

法務大臣の許可を得た正規の業者であれば、恐怖を感じるような取り立てはありません。深夜に電話がかかってきたり、自宅に押しかけられたりすることもありません。筆者の知っている限り、債権回収会社が家に来たという話は聞いたことがありません。

Q. 債権譲渡通知書が届いたけど、身に覚えのない場合はどうすればよい?

もとの債権者に連絡して確認することが大切です。詐欺業者からの通知だった場合、「もとの債権者」として記載されている電話番号も詐欺業者につながってしまう可能性があります。確認する際は、これまでにもとの債権者から届いている通知書などから、電話番号を確認するのがよいでしょう。

そもそも内容に全く身に覚えがない場合には、警察や弁護士などの専門家に相談してみましょう。

7. まとめ 債権譲渡通知書への対応には法的に専門的な判断が必要

借金などの債権が譲渡されたことを通知する債権譲渡通知書が届いても、慌てて対応しないことが大切です。

詐欺の可能性もありますし、慌てて支払ってしまうと、消滅時効を主張できなくなるケースもあります。通知書が本物か確認する、消滅時効が成立していないかを確認する、内容に間違いがなければ新しい債権者に連絡する、保証人がいる場合は保証人に連絡するといった慎重な対応を心がけましょう。

債権譲渡通知書への対応には法的に専門的な判断が必要です。自分で判断できない場合や不安な場合は、弁護士や司法書士に相談することをお勧めします。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す