目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 名義貸しとは?

「名義貸し」とは、他人が契約の締結や行政上の申請などを行う際に、自分の名義を貸すことを言います。

何らかの事情で、自分の名前を隠して契約の締結や行政上の申請などをしたい人は、ほかの人に対して名義貸しを依頼します。その際には対価(報酬)が提示されるケースが多く、お金が欲しい人は名義貸しに応じてしまう事例もあるようです。

名義貸しは違法とされているケースが多く、非常にリスクの高い行為です。インターネット上などで名義貸しを依頼されても、絶対に応じてはなりません。

2. 名義貸しのよくある事例と問題点|罪の重さや罰則は?

名義貸しのよくある事例と、それぞれどのような法律上の問題点があるのかを解説します。

2-1. 借金をする際の名義貸し

Aが「自分はBである」と称してCから借金をするようなケースでは、BがAに名義を貸していることになります。銀行や貸金業者は本人確認を行うため、このような名義貸しは困難ですが、個人間の貸し借りではたまに見られる事例です。

別人を称してお金を借りた場合は、お金をだまし取っていたとして「詐欺罪」で処罰されるおそれがあります(刑法246条1項)。名義貸しをした人も、共同正犯または幇助犯(ほうじょはん)によって処罰の対象となります。

また、Aの名義でCからお金を借りつつ、借りたお金を実際に使うのはBであるというケースもあります。

このようなケースは違法ではないものの、Cに対してお金を返さなければならないのは、BではなくAである点に注意が必要です。AからBへお金を渡していることについて、AB間でトラブルが生じるリスクも懸念されます。

2-2. 事業に関する名義貸し

事業に関する契約を締結する際、知名度のある企業や経営者が、まだ無名の企業や経営者に対して名義を貸すケースが見られます。これは「名板貸し(ないたがし)」と呼ばれる行為で、名義貸しの一種です。

名板貸しをした経営者は、自分や自社が営業を行うものと誤認して取引をした者に対し、実際に営業を行っている他人と連帯して、その取引によって生じた債務を支払う責任を負います(商法14条)。

2-3. 許認可に関する名義貸し

行政上の許認可が必要な営業を行うにあたり、実際に営業を行う者とは別の事業者の名義で許認可を申請するケースがあります。

このような名義貸しは虚偽申請にあたり、行政処分や刑事罰の対象になり得ます。また、自社名義で許認可を得ていない事業者が営業を行った場合は無許可営業などにあたり、同じく行政処分や刑事罰の対象となります。

2-4. 資格に関する名義貸し

法律上の資格が必要とされている営業を行う際、有資格者が無資格者に対して名義を貸すケースがしばしば見られます。

たとえば、本来であれば弁護士または弁護士法人しかできない過払い金請求などの業務を代行させるため、弁護士が広告業者に名義を貸すケースなどが該当します。

このようなケースでは、実際に営業を行っている事業者は無登録営業などによって刑事罰や行政処分の対象になり得ます。また、名義を貸した有資格者も、刑事罰や行政処分を受けることがあります。

2-5. 商品やサービスを購入する際の名義貸し

インターネット上で商品やサービスを購入する際に、名義貸しが行われるケースがあります。特に、1人あたりの購入数や申込数が限定されている場合は、購入や申込みが多くできるように、家族や知人などに名義を貸してもらう例があります。

商品やサービスを購入する際の名義貸しは、販売業者が定めている利用規約などに抵触するおそれがあります。このような名義貸しが許されるかどうか、あらかじめ利用規約などを確認しておくべきです。

2-6. 銀行口座の名義貸し

いわゆる「闇バイト」として、主にインターネット上において、詐欺グループによる銀行口座の名義貸しの勧誘が横行しています。応募してきた人に銀行口座を開設させて、その口座の情報や暗証番号を連絡させ、詐欺グループが犯罪用口座として利用するというものです。

自分名義で開設した銀行口座を、他人に利用させることは犯罪です。銀行口座の名義貸しを行った人は「1年以下の拘禁刑もしくは100万円以下の罰金」に処され、または拘禁刑と罰金が併科されます(犯罪収益移転防止法28条1項)。

また、自分名義で開設した銀行口座の名義貸しや犯罪利用が発覚すると、その情報が金融機関の間で共有されます。そうなると、利用中の銀行口座が凍結されたり、将来新たな銀行口座を開設することができなくなったりするおそれがあるので要注意です。

2-7. 携帯電話の名義貸し

携帯電話の名義貸しも、インターネット上で「闇バイト」として募集されています。携帯電話を契約させて、その端末と契約情報を丸ごと渡させ、詐欺グループが犯罪用の連絡に用いるというものです。

自分名義で契約した携帯電話端末を、親族または同一生計者以外の者に譲渡する際には、あらかじめ携帯会社の承諾を得なければなりません(携帯電話不正利用防止法7条1項)。

携帯会社の承諾を得ることなく、他人に携帯電話端末を譲渡することは違法です。有償で携帯電話端末を譲渡した人は「2年以下の拘禁刑もしくは300万円以下の罰金」に処され、または拘禁刑と罰金が併科されます(同法20条1項)。

2-8. 物件を借りる際の名義貸し

賃貸物件を借りる際の名義貸しもまれに行われています。

たとえば、Aが「自分はBである」と偽って賃貸物件を契約し、入居するような場合が挙げられます。Bがその事実を承諾している場合は、BがAに対して名義を貸していることになります。

契約書を締結する際、自分ではない人の名前を用いた場合は有印私文書偽造罪にあたり、「3カ月以上5年以下の拘禁刑」に処されます(刑法159条1項)。また、名義貸しをした側も共同正犯や幇助犯によって処罰されるおそれがあります。

また、Aが自分の名義で賃貸物件を契約したうえで、実際にはBを入居させるようなケースもあります。このような場合は、賃貸借契約または管理規約の違反にあたり、賃貸人によって契約が強制的に解除されることがあるので要注意です。

3. 名義貸しをした場合に生じ得るトラブルのリスク

安易に名義貸しをすると、主に以下のようなトラブルのリスクを負うことになります。

名義を貸した側も債務(お金)を支払う義務を負う

契約を解除される

行政処分を受ける

犯罪の疑いで逮捕、起訴される

刑事罰を受ける

仮に対価(報酬)を提示されたとしても、安易に名義貸しを承諾すべきではありません。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 名義貸しはバレる?

名義貸しはこっそり行っているつもりでも、契約の相手や監督官庁、警察などに知られてしまうケースが多いです。

たとえば銀行口座の名義貸しは、犯罪に利用された際に被害者から通報がなされ、ほぼ確実に発覚します。携帯電話の名義貸しについても、犯罪グループによって端末が放棄され、料金が未納となった際などに発覚する可能性が高いです。

その他の名義貸しについても、発覚するきっかけはたくさんあるため、隠し通すことは困難です。お金を得られるとしても、リスクの高い名義貸しに手を染めるべきではありません。

5. お金がないとき、名義貸しに手を染める前にすべきこと

生活費が足りない、借金の返済に回せるお金がないなどの事情があって困っている場合は、名義貸しに手を染める前に、以下の方法を検討しましょう。

5-1. 公的な支援を受ける

金銭的に困っている人を支援するため、さまざまな公的支援制度が設けられています。

たとえば、以下のような公的支援制度を利用できることがあります。いずれも厚生労働省が運営しているものです。市区町村の窓口に相談してみましょう。

【生活福祉資金貸付制度】

生活に必要なお金を無利子または低金利で借りることができます。

【住居確保給付金】

離職や廃業などによってお金がない人は、最大9カ月分の家賃の支給を受けられます。

【生活保護制度】

生活に困窮しており、親族からの援助も受けられない人は、生活に必要な最低限のお金の支給を受けられます。

5-2. 債務整理を行う

借金などの債務を支払うのが難しくなっている場合は、債務整理を検討しましょう。債務整理は、借金などの債務を減額または免除してもらえる可能性がある手続きです。

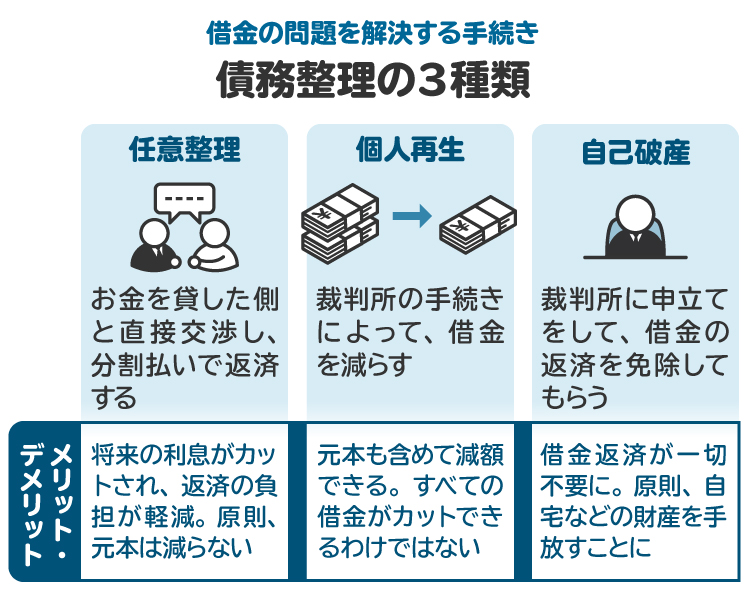

主な債務整理の種類は、以下の3つです。どの手続きが適しているのかは、財産や借金などの状況によって異なります。弁護士や司法書士に相談してみましょう。

【任意整理】

銀行や消費者金融、あるいはカード会社などの債権者と交渉して、利息や滞納してしまった際の損害金のカット、支払いスケジュールの変更などを認めてもらいます。

手続きが比較的簡単で、財産が処分されることもありません。ただし、元本(利息を除いた借入額)の減額は認められにくいので、多額の債務を負っている場合には不向きです。

【個人再生】

裁判所を通じて、債務の減額を認めてもらいます。減額後の債務は、原則として3年間で分割して支払います。

元本の減額も認められ、住宅ローンが残っている自宅の処分を回避できる制度が設けられています。ただし、安定した収入が必要とされているほか、最低でも100万円は債務を支払わなければなりません。

【自己破産】

裁判所を通じて財産を処分したあと、一部の例外を除いて債務全額の支払いを免除してもらいます。

自宅など高価な財産は処分されますが、借金などがゼロになるのが大きなメリットです。収入を問わず利用できます。

6. 名義貸しを考えたら、弁護士や司法書士に相談するメリット

名義貸しというリスクの高い行為に手を出さなくても、借金問題は債務整理によって解決することができます。名義貸しが頭によぎったら、弁護士や司法書士に相談しましょう。

弁護士と司法書士は、債務整理を取り扱っています。どのような方法で債務整理を進めるのがよいか、わかりやすくアドバイスしてもらえるでしょう。債務整理に限らず、公的支援の利用方法などについても教えてもらえることがあります。

正式に依頼すれば、債務整理に関する以下の業務を代行してもらうこともできます。

弁護士:債務整理全般(任意整理、個人再生、自己破産)

司法書士:1社あたり140万円以下の任意整理、ならびに個人再生および自己破産の裁判所提出書類の作成

早い段階で弁護士や司法書士に相談して、名義貸しに手を出すことなく、借金問題の根本的な解決をめざしましょう。

7. 名義貸しに関連してよくある質問

Q. 名義貸しが発覚したら逮捕される?

犯罪にあたる名義貸しをすると、逮捕される可能性があります。たとえば許認可や資格に関する名義貸し、銀行口座や携帯電話の名義貸し、契約書の偽造などは犯罪にあたり、逮捕されるおそれがあるので要注意です。

Q. 名義貸しが違法と知らなかったら逮捕されない?

違法であることを知らなくても、その行為が犯罪にあたる場合は逮捕される可能性があります。法律を知らなかったとしても、そのことによって、罪を犯す意思がなかったとすることはできないとされているためです(刑法38条3項)。

Q. 家族や恋人に対する名義貸しもダメ?

親族または同一生計者に対する携帯電話端末の譲渡など、ごく一部認められる場合もありますが、多くの場合は認められません。名義貸しを考えているなら、事前に契約の相手や手続きの窓口などへ相談してください。

Q. 名義貸しをした相手がローンを滞納した場合、自分がブラックリスト入りする?

自分の名義で借りたローンが滞納状態になると、自分が滞納したという事故情報が金融機関やクレジットカードなどの取引履歴を扱う個人信用情報機関に登録されてしまいます。これを「ブラックリスト入り」ということもあり、その結果、自分がローンやクレジットカードなどを利用できなくなります。

8. まとめ 借金の返済に苦しんでいるなら、名義貸しではなく債務整理の検討を

名義貸しは違法とされているケースや、貸した側も法律上の義務を負うものとされているケースが多く、きわめてリスクの高い行為です。お金を得られるとしても、名義貸しに手を出すべきではありません。生活費が足りない場合は、生活福祉資金貸付制度、住居確保給付金、生活保護制度といった公的な支援を利用する選択肢があります。

借金の返済に苦しんでいるなら、名義貸しではなく、任意整理、個人再生、自己破産といった債務整理を行いましょう。適切な方法で債務整理を行えば、借金問題を根本的に解決できます。債務整理を検討する際には、弁護士や司法書士にご相談ください。

(記事は2025年7月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す