目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金を合法的に帳消しにする方法①自己破産

借金を帳消しにする方法で最も代表的なのが「自己破産」です。

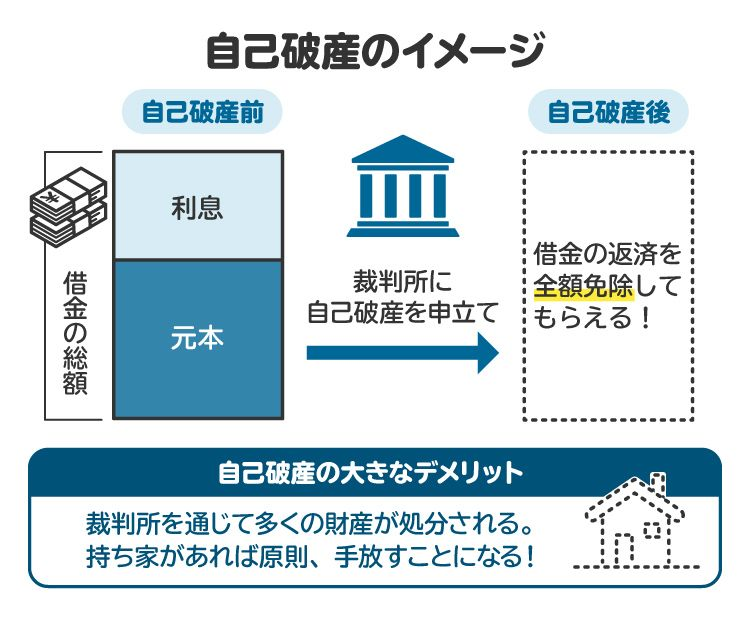

1-1. 自己破産とは|借金がゼロになる

自己破産とは、借金を返済できる見込みがない状態で裁判所に申し立て、免責許可を得ることで借金の支払い義務を免除してもらう制度です。

破産手続きには『同時廃止』と『管財事件』があり、いずれも免責審査を経て許可されれば借金は帳消しになります。

借金を根本的にゼロにできるため、生活を立て直す有効な手段です。

1-2. 自己破産ができる条件

自己破産を利用するには「支払不能」であることが前提です。つまり、資産や収入から見て借金を返済できない状態でなければなりません。

たとえ借金が多額でも、短期間で返済可能な資産や収入がある場合には対象外です。また、浪費やギャンブルなど破産法上の免責不許可事由に該当しないことも必要です。もっとも、免責不許可事由があっても「裁量免責」が認められる場合があります。

収入が全くない人や、生活保護受給者でも申立てが可能で、多額の借金を抱える人には有力な選択肢となります。

1-3. 自己破産のデメリット

自己破産の最大のデメリットは、信用情報に事故情報が登録され、数年間はクレジットカードやローンが利用できなくなる点です。また、破産者の氏名や住所が官報に掲載される、破産者が所有する財産で価値のあるものは処分される、などがあります。

ただし、自宅を所有していない人や特筆すべき財産がない人にとっては、これらのデメリットよりも借金がゼロになるメリットの方が大きい場合が多いです。借金問題を抜本的に解決する手段として有効といえます。

2. 合法的に借金を帳消しにする方法②時効援用

借金を借りてから5年以上経過している場合、時効を援用することで、借金を帳消しにできる可能性があります。

2-1. 時効援用とは|借金にも時効がある

借金にも時効があり、長期間請求を受けていない場合には「消滅時効」が成立します。民法上、借金の消滅時効は原則5年ですが、期間を過ぎたからといって自動的に借金が消えるわけではありません。債務者(借りた人)が「時効援用通知書」を送るなど、時効の効果を利用する意思を示す必要があります。この手続きを「時効の援用」と呼びます。

2-2. 時効援用ができる条件

時効を成立させるには、時効の援用の他に、返済期日または最後の返済から原則5年が経過している必要があります。

ただし、返済期日または最後の返済から5年を経過する前に債権者から督促を受けたり、訴えを提起されたり、債務者が債務の承認をした場合には、時効期間はストップまたはリセットされます。

2-3. 時効援用のデメリット

時効援用の最大の難点は、5年間という長期間、債権者からの請求や連絡を一切受けずに過ごす必要がある点です。電話での督促や訴訟提起、さらにはうっかりした返済や発言で債務を認めてしまえば、時効は更新されます。

また、金融業者は時効制度に精通しており、時効を阻止するための手続きを積極的に行うため、消滅時効を完成させるのは現実的に容易ではありません。

3. 合法的に借金を帳消しにする方法③過払い金請求

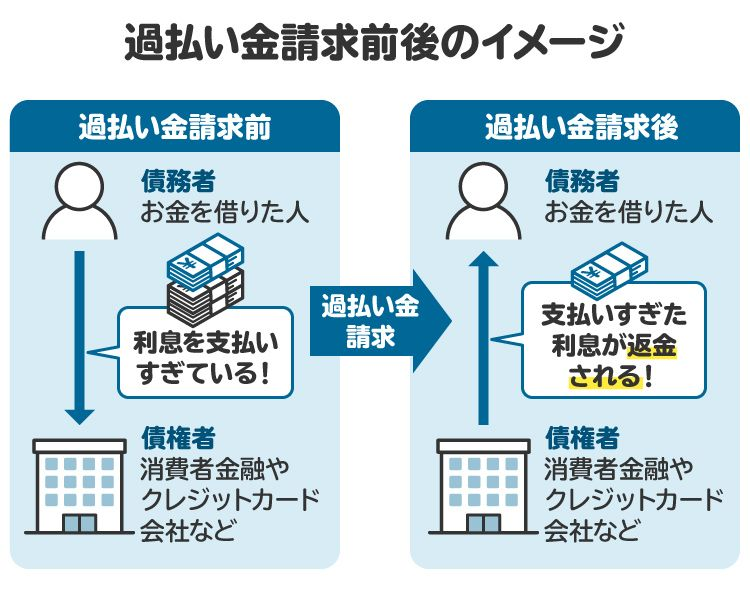

過払い金請求とは、払いすぎた利息を取り戻すことで借金を減らしたり帳消しにできたりする制度です。過去に消費者金融やカードローンを利用していた人は、条件を満たせば過払い金を取り戻せる可能性があります。

3-1. 過払い金請求とは|払いすぎた利息を取り戻せる

過払い金とは、利息制限法の上限を超えて支払った利息のことをいいます。かつては利息制限法と出資法の上限金利に差があり、「グレーゾーン金利」と呼ばれる高金利での貸付が横行していました。

しかし2010年の法改正で出資法の上限金利が20%に引き下げられたため、現在の貸付では過払い金は発生しません。返還の対象となるのは、2010年6月17日以前にグレーゾーン金利で借り入れをしたケースです。

3-2. 過払い金請求ができる条件

過払い金請求ができる条件は、以下の通りです。

2010年6月17日以前の借り入れであること

借入先が貸金業法上の貸金業者であること

返済期限または最後の返済から10年以内であること

返済請求先が倒産していないこと

条件を満たしていないと、当然、過払い金の請求は失敗に終わります。

3-3. 過払い金請求のデメリット

過払い金請求は、払いすぎた利息を取り戻せるメリットがあります。それによって借金を相殺できる可能性も十分にあります。

さらに、戻ったお金は借金返済や生活費に充てられるため、経済的な再出発につながります。ただし、注意点もあります。過払い金を差し引いてもまだ借金が残る場合には、信用情報に事故情報が登録され、いわゆるブラックリストに載る可能性があります。その結果、新たなクレジットカードやローンの利用が難しくなることがあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 借金を合法的に減額する方法

借金を帳消しにできなくても、減額する方法があるので、紹介します。

4-1. 任意整理

任意整理とは、裁判所を通さず債権者と交渉し、利息や手数料を減額してもらう手続きです。元本は基本的に減りませんが、残りの債務を3〜5年程度で分割返済します。

整理対象の借金を選べる点や、費用を抑えて短期間(3〜6カ月)で解決できる点が特徴です。借金額が少なく、収入が安定している人に向いています。#タイトル

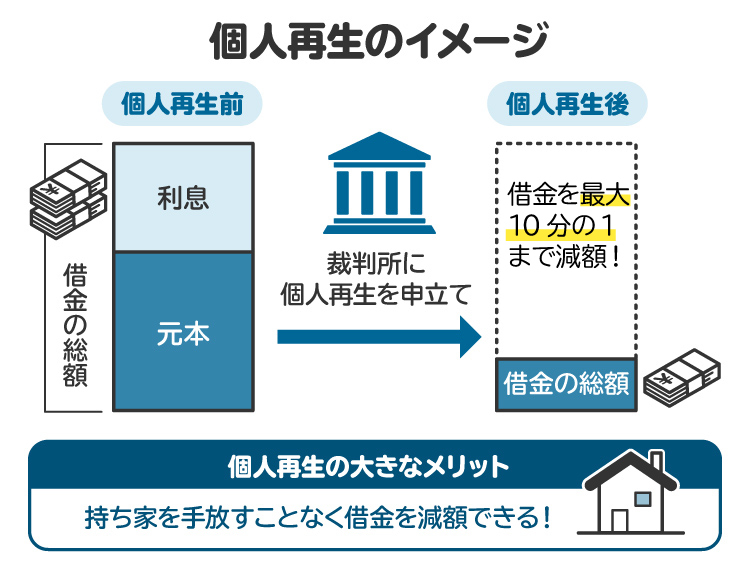

4-2. 個人再生

個人再生は、裁判所に認められた再生計画に従い、借金を大幅に減額して返済する制度です。通常、債務は5分の1〜10分の1程度に圧縮され、原則3年(最長5年)で分割返済します。

自己破産と違い財産を処分する必要がなく、自宅や事業を維持しながら再建を目指せるのが特徴です。小規模個人再生と給与所得者等再生の2種類があり、状況に応じて選択します。

5. 借金を返さないことのリスク

借金を返せないと様々なペナルティがあり、最終的には裁判を起こされる可能性があります。ここでは、借金を返さないことのリスクを紹介します。

5-1. ブラックリスト入りする

借金を滞納すると信用情報機関に事故情報が登録され、いわゆるブラックリスト入りとなります。

登録されると新たなクレジットカードやローンの利用が難しくなり、スマートフォンの分割購入や住宅ローンの審査にも通らなくなります。日常生活の幅広い場面に影響が及ぶ重大なデメリットです。

5-2. 一括返済を求められる

貸金契約には「期限の利益喪失条項」が定められていることが多く、返済を数回滞納すると残りの借金を全額一括で請求されます。たとえば2カ月滞納しただけでも全額返済を迫られるケースがあり、債務者にとって大きな負担です。結果として新たな借金に頼る悪循環に陥る危険性も高まります。

5-3. 裁判を起こされる

滞納を続けると、債権者から支払督促や民事訴訟を起こされる可能性があります。夜逃げをしても住民票や公的記録から居場所を突き止められるため、逃げ切ることはできません。

さらに住民票を移さなければ保険加入や免許更新ができず、生活上の不便が増え、普通の生活を送りにくくなります。

5-4. 財産を差し押さえられる

また、上記のような法的措置に対して適切な対応を取らなければ、裁判所から支払いを命じられ、さらには給与や預貯金等の財産を差し押さえられる可能性があります。

給与や預貯金が差し押さえられると生活費の捻出が困難になり、日常生活に支障をきたします。

5-5. 家族の関係性が悪くなる恐れ

家族が保証人であれば取り立てが行われ、保証人でなくても立て替えを求められることがあります。返済が滞れば家族間の信頼が崩れ、関係悪化につながるでしょう。さらに家族に借金の事実を隠していた場合、発覚した際に大きなトラブルとなる可能性もあり、精神的な負担も無視できません。

5-6. 死亡した場合は家族に相続される

借金が完済できずに死亡した場合には、相続人である家族に借金が相続されてしまうことになります。ただし、家族が相続放棄をすることで、借金を負うことを免れることができます。

6. 借金の帳消しについて、弁護士・司法書士に相談するメリット

借金を帳消しにする方法には、任意整理や個人再生、自己破産、過払い金請求などさまざまな手段があります。しかし、法律の専門知識がない人にとって、自分にどの方法が適しているかを判断するのは難しいでしょう。

弁護士や司法書士は、借金の総額や返済状況、収入、債権者の数、本人の希望などを踏まえて、最適な解決方法を提案してくれます。

弁護士に依頼すれば、任意整理や過払い金請求などの交渉はもちろん、自己破産や個人再生といった裁判所を通じた手続きまで代理を任せられ、借金の免除や減額の可能性を高められます。

一方、司法書士は対応できる範囲が限定され、自己破産や個人再生の全ての手続きの代理はできません。任意整理も認定司法書士に限られ、1社あたり140万円以下という制約があります。そのため、より幅広いサポートを受けたい場合には弁護士への依頼が適しています。

7. 借金の帳消しに関するよくある質問

Q. 借金を帳消しにする法令はある?

破産法に基づく自己破産手続きにより、借金が免除されます。また、民事再生法に基づく個人再生により、借金を減額することができます。

Q. 闇金からの借金は帳消しにできる?

闇金の貸し付けは、出資法や貸金業法に違反しているため、その貸付自体が公序良俗に違反して無効となります。したがって、元本・利息の返済義務は法律上認められないとされます。闇金から借金をしている場合には、基本的に自己判断で返済せず、弁護士や司法書士に相談しましょう。

Q. 借金を帳消しにする方法は違法?

違法ではありません。借金の免除・減額のための自己破産、個人再生、任意整理といった手続きはいずれも合法であり、法律に則った正規の手続きになります。

Q. 借金を帳消しにするための費用は?

それぞれの手続きの目安としては、弁護士費用も含めると、自己破産については40万~50万円程度(同時廃止の場合)、個人再生は50万~90万円程度、任意整理は1社あたり2~5万円程度となります。ただし、法テラスを利用することで、分割払いや立替払い制度を使うことができます。

Q. 生活保護を受けていても借金を帳消しにできますか?

生活保護を受けていても、支払不能状態であれば、自己破産により借金を免除してもらうことは可能です。また、任意整理も可能です。生活保護を受給している場合には、法テラスによる援助を受けられる可能性が高いので、弁護士費用の立替え制度等を積極的に利用しましょう。

8. まとめ 借金を帳消しにしたい場合は弁護士・司法書士に相談しよう

借金は原則返済が必要ですが、自己破産や個人再生、時効援用、過払い金請求など合法的に帳消しや減額ができる制度があります。放置すればブラックリストや差し押さえなどのリスクがあるため、早めに専門家へ相談し、自分に合った方法で生活再建を目指すことが大切です。

(記事は2025年11月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す