目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 時効の援用とは?

借金には消滅時効が設けられており、一定の期間が経過すると返済義務が消滅します。ただし、時効によって返済義務を免れるためには、お金を借りた人が、債権者(お金を貸した側)に対して、消滅時効の完成を主張する必要があります。このように消滅時効の完成を主張することを、時効の「援用」と呼びます。

1-1. 借金の消滅時効とは

「消滅時効」とは、一定の期間が経過すると権利が消滅するという法律上の制度です。長期間にわたって権利行使がなされなかった場合に、その状態を尊重する観点から消滅時効が設けられています。

借金において「その状態を尊重する」とは、「返済も催促もしないまま長期間経過しているなら、今さらその問題を掘り起こす必要はない」といった意味合いになります。

借金についても消滅時効が適用されます。時効期間が経過した後、その時効を援用すると、借金の返済義務を免れることができます。

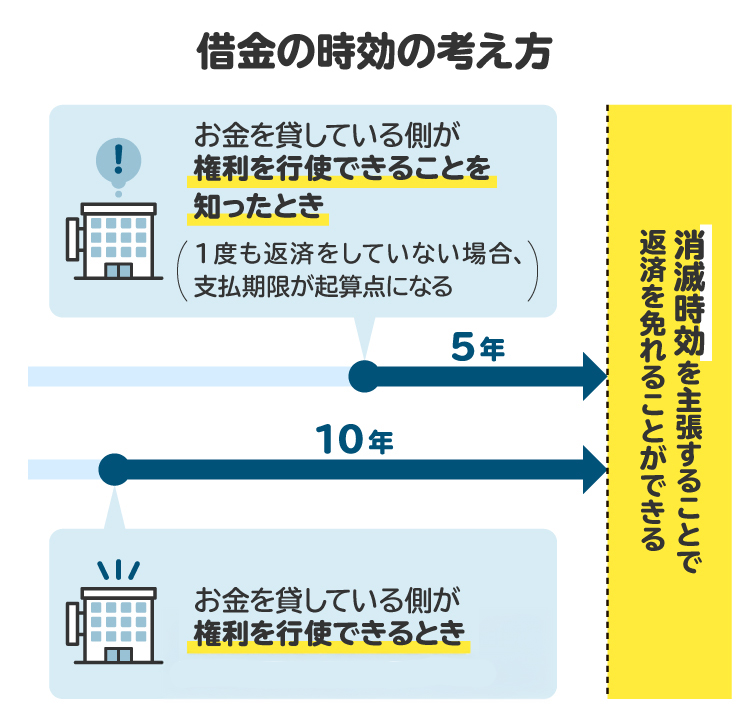

1-2. 消滅時効が完成するための条件

借金の返済義務は、以下のいずれかの期間が経過すると時効によって消滅します。

・債権者(=貸主)が権利を行使できることを知ったときから5年

・債権者が権利を行使できるときから10年

※2020年3月31日以前に借り入れた場合の時効期間は「権利を行使できる時から10年(商行為による場合は権利を行使できる時から5年)」となります。

契約によって返済期限が具体的に定められている場合は、返済期限から5年(2020年3月31日以前に借り入れた場合は10年)で時効が完成します。

ただし時効期間が経過する前に、時効の「完成猶予」または「更新」が生じた場合には、借金の消滅時効は完成しません。

【時効の完成猶予】

時効の「完成猶予」とは、一時的に消滅時効が完成しなくなることをいいます。借金の時効の完成猶予は、主に以下の事由によって発生します。

<主な時効の完成猶予事由(カッコ内は猶予期間)>

・貸主が訴訟を提起した(原則として訴訟が終了するまで)

・貸主が支払督促、調停、強制執行、仮差押えなどを申し立てた(原則としてその手続きが終了するまで)

・貸主が借主に対し、内容証明郵便で借金の返済を催告した(催告の時から6カ月)

・貸主と借主が、書面で協議の合意をした(原則として1年以内、通算5年まで延長可能)

など

※2020年3月31日以前に借り入れた場合は、別のルールが適用されます。

【時効の更新】

時効の更新とは、カウントしてきた時効期間がリセットされ、1日目から数え直しになることをいいます。主に、以下のような場面で時効が更新されます。

<主な時効の更新事由>

・訴訟の判決が確定した

・訴訟で和解が成立した

・支払督促が確定した

・調停が成立した

・借金の一部について、強制執行が完了した

・借金の返済義務があることを、借主が承認した

特に、最後の「借金の返済義務があることを、借主が承認した」には注意してください。たとえば、少額でも返済したり、返済の意思があることを伝えたりすると、時効が更新されてしまいます。

1-3. 借金の返済義務を免れるには、時効の援用が必要

消滅時効は時効期間の経過によって完成しますが、それだけではまだ借金の返済義務は消滅しません。借金の返済義務を免れるためには、完成した時効を援用する必要があります。

時効の「援用」とは、消滅時効の完成を主張することをいいます。返済義務を免れるか、それとも約束どおりに借金などの債務を支払うかの選択を借主の意思に委ねる趣旨から、借金の返済義務を免れるためには時効の援用が必要とされています。

借主が時効の援用をすると、その時点で返済義務がなくなります。

2. 借金の時効を援用するメリット・デメリット

借金の時効が完成している場合、適切に時効を援用すれば大きなメリットがあります。その半面、時効の援用に失敗すると深刻なデメリットが生じ得るので要注意です。

2-1. 借金の時効を援用するメリット |借金の返済義務がなくなる

時効の援用に成功すれば、借金の返済義務がなくなります。今後督促を受けることもないため、精神的な負担が軽減されるでしょう。

また、信用情報機関に登録されていた事故情報も削除されるため、ローンやクレジットカードなどが利用できるようになります。

2-2. 借金の時効を援用するデメリット|失敗すると督促が再開される

時効が完成していないのに時効を援用した場合や、不適切な方法で時効を援用した場合などには、貸主からの督促が再開されるおそれがあります。時効期間がリセットされ、ゼロからカウントし直すこともあります。

時効の援用に失敗してしまうリスクを防ぐためには、弁護士や司法書士に相談してサポートを受けましょう。

3. 時効の援用の手続き(やり方)

借金の時効を援用する際には、まず時効期間が経過しているかどうかを確認したうえで、貸主に対して時効援用の意思表示を行います。

3-1. 時効期間が経過しているかどうかを確認する

まずは、借金の時効期間が経過しているかどうかを確認しましょう。

借金の時効は返済期限から5年(2020年3月31日以前に借り入れた場合は10年)が経過すると完成します。ただし、時効の完成猶予や更新が生じた場合には、時効の完成時期が延びてしまいます。

時効期間が経過しているかどうかは、契約書や返済予定表、預貯金口座の引き落とし履歴などから確認します。状況によっては、貸主に連絡して資料を送ってもらうことも考えられますが、督促を誘発したり権利の承認(後述)とみなされたりするおそれがあるので、事前に慎重な検討が必要です。

時効期間が経過したかを確認する方法が分からない場合は、弁護士や司法書士に相談すればアドバイスを受けられます。

3-2. 時効援用の意思表示を行う

時効期間が経過していることを確認できたら、貸金業者などの貸主に対して「消滅時効が完成したので、借金の返済義務を免れた」旨を主張します(=時効の援用)。

時効を援用する方法としては、内容証明郵便で時効援用通知書を送る方法が一般的です。そのほか、貸主から訴訟を提起された際に、裁判所へ提出する答弁書や準備書面に時効を援用する内容を記載する方法もあります。

もっとも、借主側から積極的に時効を援用すべきかどうかは、状況によって異なります。

督促や訴訟などのリスクを完全に解消したい場合は、積極的に時効を援用することも有力な選択肢です。ただし、お金を貸していることを貸主に思い出させたり、時効援用に失敗して時効期間がリセットされたりするリスクもあります。

貸主から長期間にわたって督促を受けていないなら、今の時点では時効援用通知書を送らず、将来督促が再開された時に時効を援用するという方針も考えられます。

今すぐ時効を援用すべきかどうか、どのような方法で時効を援用するのがよいかなどについては、弁護士や司法書士に相談してアドバイスを求めましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 時効援用通知書の書き方(テンプレート)

借金の消滅時効を援用する際、貸主に対して送付する時効援用通知書の例文(テンプレート)を紹介します。

(貸主の氏名・名称) 様(御中)

時効援用通知書

○年○月○日(借主の住所)

(借主の氏名)

前略

貴殿(貴社)と私の間の○年○月○日付「金銭消費貸借契約書」に基づき、貴殿(貴社)が私に対して有した○○万円の貸付債権は、その支払期日である○年○月○日から5年以上が経過したため、時効により消滅しております。

私は本書をもって当該時効を援用しますので、今後、当該貸付債権の請求はお控えください。また、個人信用情報機関に対し、時効期間の起算点において当該貸付債権を完済した旨の登録申請をお願いいたします。

なお本通知は、当該貸付債権に係る権利の承認をするものではありません。

草々

特に、時効を援用する借金の内容を、明確に特定できる情報を記載することが大切です。当事者名・契約締結日・契約書名・債権額などを明記しましょう。

5. 時効の援用にかかる費用は?

借金の時効を援用するため、貸主に対して時効援用通知書を送る際にかかる費用の目安額は、以下のとおりです。

内容証明郵便の郵便代 | 1500円程度 |

|---|---|

信用情報開示の手数料 | 1社当たり500円~1500円程度 |

弁護士費用・司法書士費用 | 3万円~8万円程度 |

6. 時効の援用に失敗してしまうケース

借金の消滅時効が完成したと思っていても、実は時効が完成しておらず、時効の援用に失敗してしまうケースはよくあります。たとえば以下のようなケースでは、時効の援用に失敗してしまうので十分注意してください。

6-1. 時効期間が経過する前に請求を受けていた

時効期間が経過する前に、貸主から内容証明郵便などで催告(裁判外での請求)を受けていると、消滅時効の完成が6カ月間猶予されます。過去6カ月以内に催告を受けている場合は、消滅時効が完成していない可能性があるので注意が必要です。

6-2. 過去5年または10年以内に借金を返済していた

借金を返済した場合は、その時点で時効期間がリセットされます。債務を承認したものとみなされ、時効が更新(中断)されるからです。

2020年4月1日以降の借り入れについては過去5年以内、2020年3月31日以前の借り入れについては過去10年以内(銀行や消費者金融などの事業者からの借金は5年以内)に1度でも返済していると、消滅時効は完成しません。

6-3. 時効期間の計算方法を間違えていた

単純に時効期間の計算方法を間違えていて、時効が完成したと勘違いしているケースも見受けられます。

特に時効期間の起算日(=いつから時効期間をカウントするか)については、ルールが分かりにくいため間違いが生じやすいです。弁護士や司法書士と一緒に確認することをおすすめします。

6-4. 貸主に対して返済義務を承認した

貸主に対して借金の返済義務があることを承認すると、その時点で時効が更新(中断)され、ゼロからカウントし直しになってしまいます。

たとえば以下のような事情がある場合は、時効期間がリセットされます。

「分割払いなら返済できる」と言った

貸主から支払期日の変更を提案され、それを受け入れた

少額だけでも返済した

貸主に返済予定表を送ってもらう際に「返す意思がある」と伝えた

特に、借金の時効が完成しているかどうかを確認するため、貸主へ連絡をとる際には注意が必要です。軽率な言動をすると、債務の承認とみなされ、時効期間がリセットされてしまうおそれがあります。貸主に連絡する前に、弁護士や司法書士に相談してアドバイスを求めましょう。

7. 時効の援用も返済もできない場合はどうすべき?

貸主から借金の返済を督促されているものの、時効が完成しておらず返済もできない場合は「債務整理」によって解決を図りましょう。

債務整理は、借金を減額または免除できる可能性がある手続きです。主に「任意整理」「個人再生」「自己破産」の3種類があります。

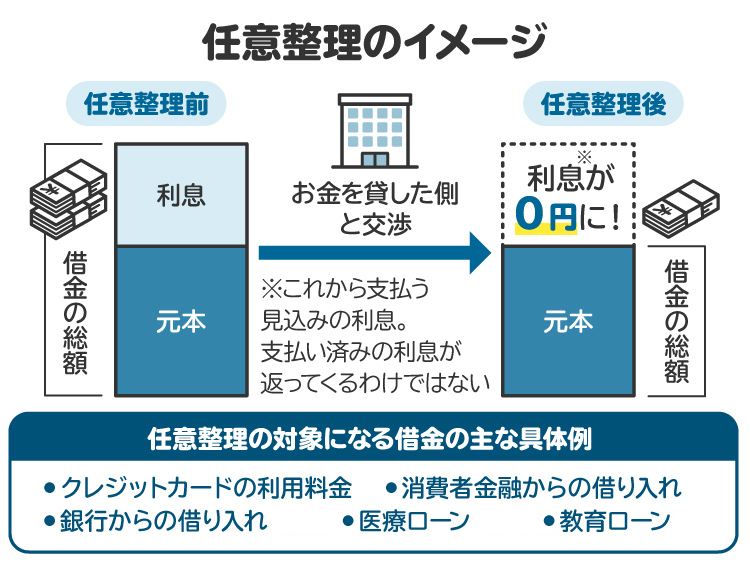

7-1. 任意整理|借金の利息や遅延損害金のカット

「任意整理」は、貸主と交渉して、借金の負担を軽減してもらう手続きです。貸主の同意が得られれば、利息や遅延損害金のカット、支払いスケジュールの変更などが認められます。

任意整理には、主に以下のメリットとデメリットがあります。借金の額が比較的少ない場合などに適しています。

【任意整理のメリット】

・手続きが比較的簡単

・所要期間が短い

・費用が少なくて済む

・月々の支払額を減らせる

・対象の債務を選べるため、保証人に迷惑をかけずに済む

・家族に知られにくい

【任意整理のデメリット】

・元本の減額は認められにくい

・貸主の同意が必須

任意整理は減額した借金を分割払いしていく手続きなので、収入が安定しない人は、交渉を断られてしまう可能性があります。

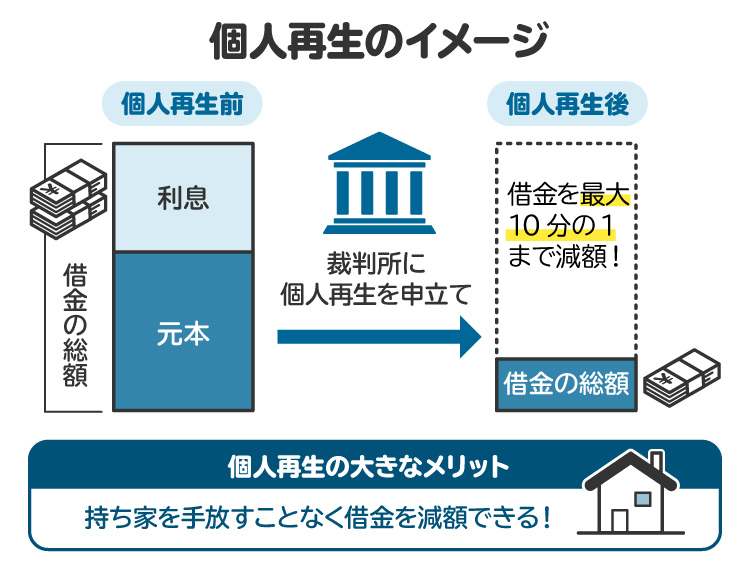

7-2. 個人再生|借金の元本のカット

「個人再生」は、裁判所を通じて借金を減額してもらう手続きです。

債権者の決議と裁判所の認可を得た再生計画に従い、借金などの債務(=お金を支払う義務)が最大10分の1に減額されます。減額後の債務は、原則として3年間の分割払いで完済します。

個人再生には、主に以下のメリットとデメリットがあります。安定した収入があり、自宅などの財産の処分を回避したい場合などに適しています。

【個人再生のメリット】

・元本を大幅に減額できる可能性がある

・担保権が付いていない財産は処分されない

・住宅ローンが残っている家の処分を回避できる制度がある

・一部の債権者が反対しても、減額が認められることがある

【個人再生のデメリット】

・安定した収入がないと利用できない

・最低でも100万円は債務を支払う必要がある

・保証人に対する請求が行われる

最低でも100万円は返済しないといけないため、借金額が少なめの人は、手続きにかかる費用と合わせた時に、赤字になってしまう可能性があります。個人再生は、借金などの債務が多い人におすすめです。

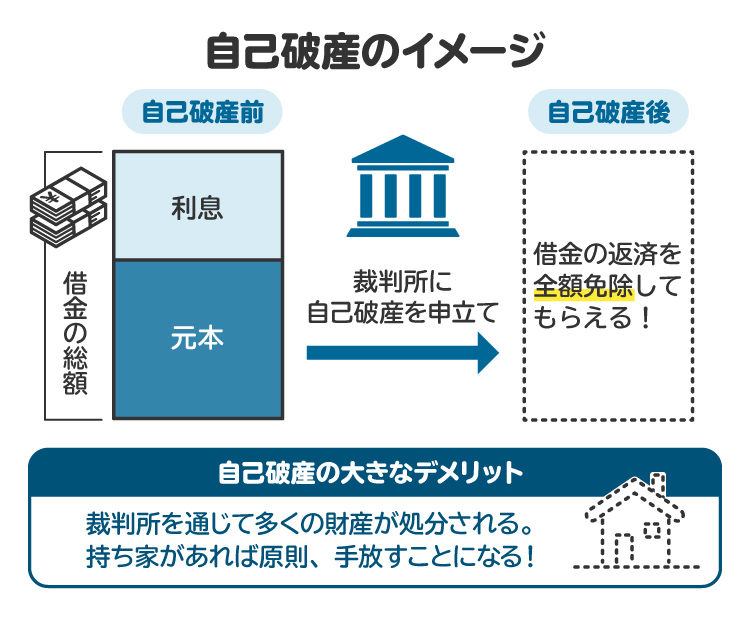

7-3. 自己破産|借金がゼロになる

「自己破産」は、裁判所を通じて借金を免責してもらう手続きです。高価な財産などは処分されてしまいますが、最終的に借金などの債務がゼロになります。

自己破産には、主に以下のメリットとデメリットがあります。借金の額が多すぎる場合、無職や定職に就いていない場合、処分されると困る財産を持っていない場合などに適しています。

【自己破産のメリット】

・借金などの債務がゼロになる

・安定した収入がなくても利用できる

・貸主の同意が不要

【自己破産のデメリット】

・一部の例外を除き、財産が処分される

・一部の職業が制限される(士業や警備員など)

・保証人に対する請求が行われる

8. 時効の援用について弁護士や司法書士に相談するメリット

長期間にわたって督促を受けていない借金があり、時効を援用したいと考えているときは、弁護士や司法書士に相談することをおすすめします。

時効の援用に当たっては、さまざまなポイントに注意しなければなりません。弁護士や司法書士に相談すれば、法律上の注意点を踏まえたうえで適切に対応してもらえます。

仮に時効を援用できないとしても、債務整理による借金問題の解決方法についてアドバイスを受けられます。実際に筆者が相談を受けたケースでは、時効援用が難しい状況であったものの、任意整理や自己破産に切り替えて借金問題を解決できたものが複数ありました。

借金問題を解決するためには、早い段階で弁護士や司法書士に相談することが近道です。借金の返済が難しくなったら、速やかに弁護士や司法書士へご相談ください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 時効の援用に関してよくある質問

Q. 時効援用通知書を送ったのに、債権者から連絡なしの場合はどうすべき?

債権者(貸主)から連絡がない場合は、基本的に追加での対応は必要ありません。将来的に貸主が連絡してきたら、その際に弁護士や司法書士と相談して対応しましょう。

Q. 借金の時効を援用したら、またローンを組めるようになる?

借金の時効を援用すると、法的にはその借金の返済義務が消えますが、信用情報には過去の延滞の事実が一定期間残り続けます。このため、時効援用後もしばらくは新たなローンやクレジットカードの審査に通らない可能性が高いです。

Q. 時効の援用は自分でできる?

時効援用通知書は自分で貸主へ送ることもできますが、権利の承認(=返済義務を認めること)に当たらないようにするなど重要な注意点が存在します。時効の援用に失敗するリスクを防ぐためにも、弁護士や司法書士に相談することをおすすめします。

Q. 時効の援用の成功率は?

時効援用の成功率に関するデータはありませんが、時効期間が経過していることを確認したうえで適切に手続きを行えば、時効の援用に成功する可能性は高いと考えられます。弁護士や司法書士のサポートを受けて、適切な方法で時効の援用を行いましょう。

Q. 債権者が時効の援用を認めない場合はどうすべき?

督促を受けたり、訴訟を提起されたりすることが想定されます。慎重な対応を要するので、弁護士や司法書士に相談しましょう。

Q. 裁判所から支払督促が届いても、まだ時効の援用はできる?

支払督促の申立てがなされた時点で、すでに時効期間が経過していれば時効を援用できます。弁護士や司法書士に相談して、時効が完成しているかどうかを確認してもらいましょう。

10. まとめ 時効の援用は弁護士・司法書士に相談してからがおすすめ

借金の時効期間が経過した後に「時効の援用」を行えば、返済義務を免れることができます。

ただし、時効がまだ完成していない段階で援用したり、不適切な方法で手続きを進めたりすると、援用に失敗する可能性があります。失敗した場合、時効が更新されてカウントが最初からやり直しになることもあるため注意が必要です。

こうしたリスクを避けるためにも、弁護士や司法書士など専門家のサポートを受けるようにしましょう。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す