目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

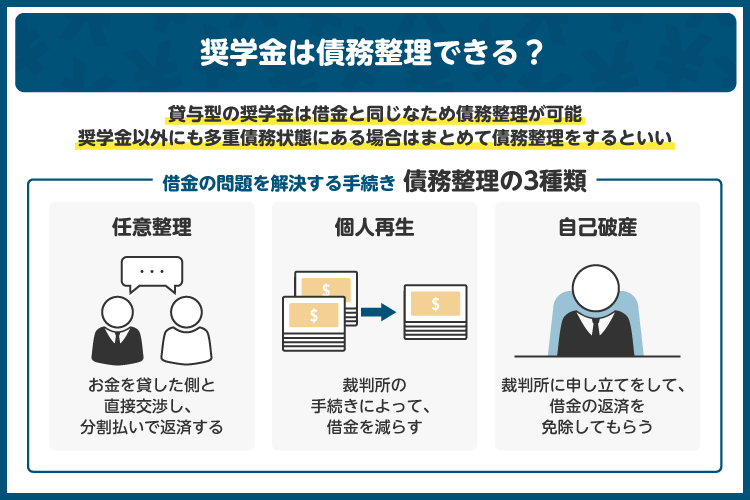

1. 奨学金は債務整理できる?

貸与型の奨学金は借金と同じであるため、債務整理が可能です。特に、奨学金以外にも多額の借金がある場合は、まとめて債務整理をするといいでしょう。

もっとも、奨学金は多くの場合、親や親戚を保証人または連帯保証人としているため、借主本人が債務整理をしようとすると、保証人に対して借金返済の請求がなされます。保証人に内緒で債務整理をすることはできませんので、まずは保証人に相談した方がよいでしょう。

もし、奨学金以外に借金がなく、保証人から奨学金の返済をしてもらえそうなら、保証人に頼ることも1つの方法です。

2. 奨学金の債務整理に向いている方法は?

債務整理といっても、方法は1つではありません。どのような方法が適切であるかは、負債が奨学金であるかだけでなく、収入状況、資産状況、家族関係、体調などさまざまな要素を考慮して選択する必要があります。

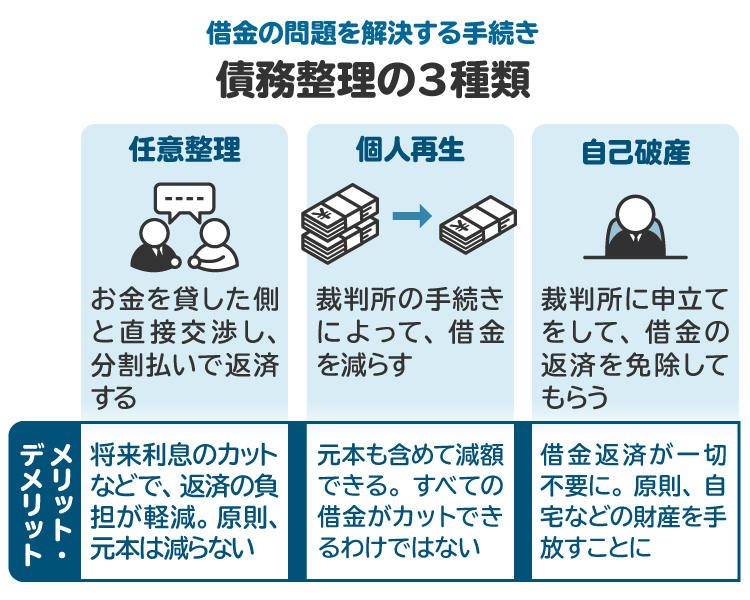

債務整理には、任意整理、個人再生、自己破産の3つの方法があります。

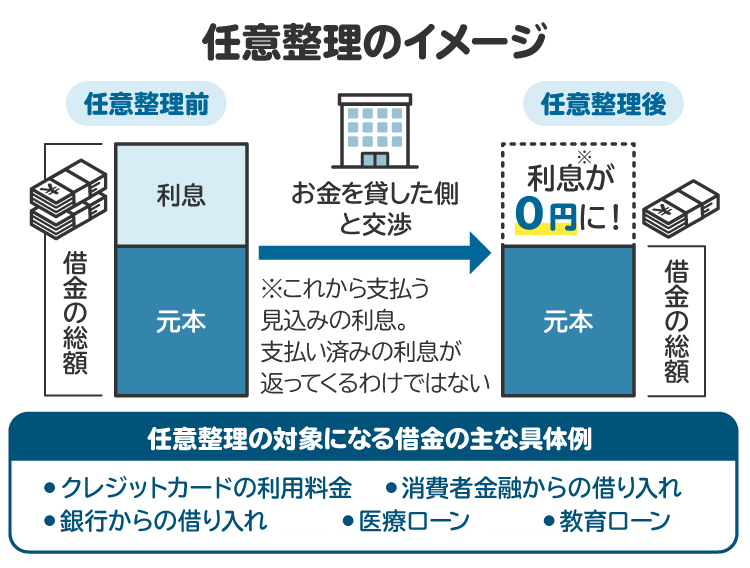

2-1. 任意整理|金利が高い他の借金がある場合に有効

任意整理は、裁判所を通さずに、お金を貸した側(債権者)と直接交渉し、将来の利息をカットしてもらったり、長期分割を認めてもらったりする手続きです。

一括弁済ができる場合は元本の減額を受けられることもありますが、長期分割の場合は元本は全額返さなくてはなりませんし、利息もすべてカットされるとは限りません。したがって、元本の額が大きいときは、任意整理は向いていないといえます。

元本はそれほど多くはないものの、奨学金以外の借金の利率が高い場合には、将来の利息をカットしてもらうために任意整理をすることが考えられます。

個人再生や自己破産という裁判所の手続きでは、すべての債権者を平等に扱わなくてはいけませんが、任意整理の場合はいくつかある借金のうち一部だけを対象とすることも可能です。例えば、無利息または低金利の奨学金には手をつけず、その他の高金利の借金だけ任意整理をする、ということもできます。

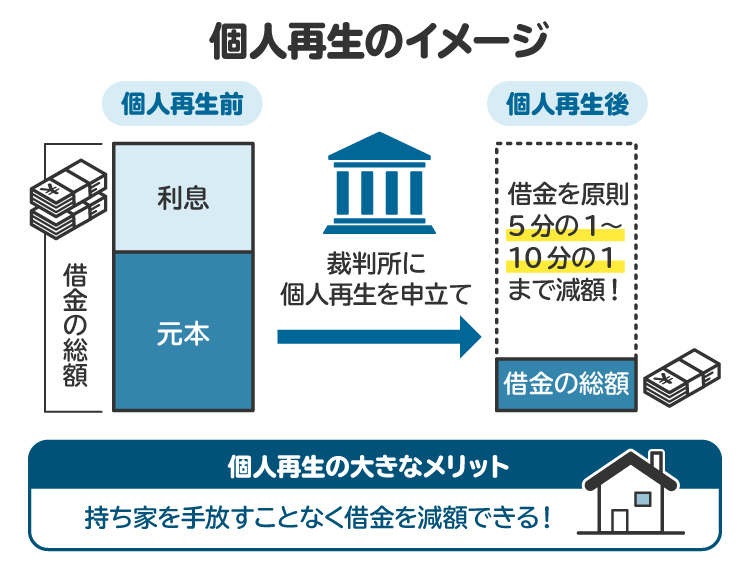

2-2. 個人再生|家の処分を回避したい場合などに有効

個人再生は、裁判所で借金を減らす手続きです。住宅ローン返済中の自宅不動産を所有しているなど、維持したい財産がある場合や、借金の使途がギャンブルや浪費であるなど、破産しても免責許可(返済しなくてもよいと裁判所が認めること)が得られそうにない場合に向いています。

他方、借金の一部(おおむね5分の1くらいになることが多い)を返済しなくてはいけないため、安定した収入がないと、この手続きを取ることはできません。

個人再生には、「小規模個人再生」と「給与所得者の個人再生」がありますが、事業者なら小規模個人再生、会社員なら給与所得者の個人再生、というわけではありません。いずれの手続きを選択すべきかは、実際に借金がどのくらい減るかを計算してみたり、債権者から認めてもらえるかを検討したりして、より最適な方を選択します。

借金を抱える人の中には、自己破産に対する否定的なイメージを強く持っているために、「破産したくない」という理由で個人再生を選択しようとする人もいます。しかし、自己破産も個人再生も、同じように信用情報に傷のつく手続きですし、イメージだけで個人再生を選択することはおすすめしません。

個人再生手続きをとって借金を大幅に減らしたのに、それでも返済ができなくなって、その後さらに自己破産手続きを取るという場合もあり、判断を誤ると非常に非効率です。

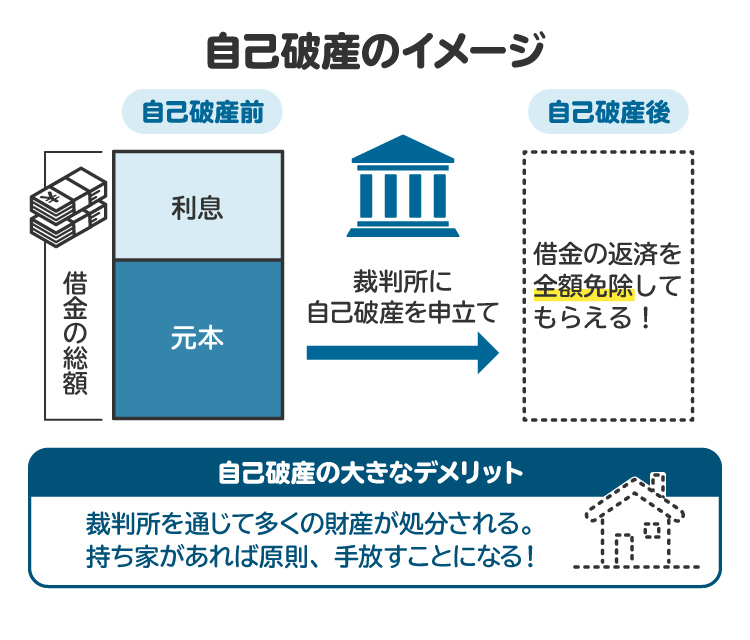

2-3. 自己破産|借金が多すぎる場合などに有効

自己破産は、裁判所で「プラスの財産もマイナスの借金も全部ゼロにしてしまおう」という手続きです。

免責許可が認められれば借金をまったく返済する必要がなくなりますので、収入が少ない人や就労できない人も利用できます。

自己破産は、自宅不動産や自動車、保険、株式など、お金に換えられる財産がある場合でもできますが、その場合は裁判所において「破産管財人」が選任され、財産を調査したり、お金に換えたりして、それを債権者に配当することになります。そのため、持ち家などの維持したい財産がある人には適しません。

なお、破産管財人が選任されるケースでは、そのための費用を裁判所に予納する必要が生じます。保有している資産によって金額は異なりますが、最低でも20万円程度は必要です。

「自分には財産なんてない」と思う人が多いのですが、意外と落とし穴になるのが退職金です。退職金の試算額が大きいと、破産管財人の選任が必要になる場合があります。

3. 奨学金の返済が難しい場合、債務整理以外の解決方法は?

奨学金以外にほとんど借金はないという場合は、まずは奨学金自体の減免の制度を利用できるか検討しましょう。

日本学生支援機構の奨学金制度の場合は、以下の制度があります。

内容 | 要件 | 手続など | |

|---|---|---|---|

返済期限の猶予 | 返還期間を 先延ばしにしてもらう | 収入が少ない(年収300万以下)、 病気や障害、生活保護受給中など | 1年ごとに申請が必要。 収入が少ないことを理由とするときは 最大10年まで過去に遡って返済期限の 猶予を申請することも可能 |

減額返還 | 月々の返済金額を 減額してもらう (返還期間を延長する) | 収入が少ない(年収325万円以下)、 病気など | 1回あたりの割賦金を当初の2分の1 または3分の1に減らし、 返済期間を最大15年まで延長できる。 申請時に延滞があると利用できない |

減額免除 | 全部または一部を 払わなくてもよいと 認めてもらう | 借主本人の死亡や、 障害で働けなくなった場合 | 申請時に延滞があると利用できない。 なお、延滞金が減免される場合もある |

また、機構との話し合いで長期分割を認めてもらえる場合もあります。上記のような救済制度が使えない場合に、債務整理を考えることになります。

4. 奨学金の債務整理をすることのデメリットは?

奨学金の返済期限の猶予や減額返還などの救済制度が使えない場合は、奨学金の債務整理を検討しましょう。

しかし、奨学金の債務整理には連帯保証人に対して請求されてしまう、異動情報が登録される(ブラックリスト入り)、などのいくつかのデメリットがあります。

4-1. 連帯保証人に対して請求されてしまう

奨学金は、学生本人が借主となり、親が連帯保証人、世帯が別の親戚が保証人、という形で契約していることが多いでしょう。そのため、借主の返済が滞ると、連帯保証人や保証人に対して請求されてしまいます。

また、上記の機構が用意している救済制度は、借主本人しか利用することができません(連帯保証人・保証人が返済期限の猶予などの制度を使うことはできない)。借主本人が自己破産を予定していて、返済期限の猶予や減額返還の申請を不要としていたとしても、連帯保証人・保証人のためにそれが必要かどうかは、確認が必要です。

奨学金について債務整理を考えるときは、連帯保証人・保証人に事前に相談しましょう。

4-2. 「ブラックリスト」入りする

奨学金も信用情報機関を利用しているので、奨学金の返済が3カ月以上滞ると、異動情報が登録されて、いわゆるブラックリストに載ってしまいます。ブラックリスト入りすると、クレジットカードが使えなくなったり、ローンが組めなくなったりして、生活に支障が生じます。

20代の若者がブラックリスト入りする大きな原因が、奨学金の滞納と、携帯電話の機種購入代金の延滞にあると言われています。

4-3. 財産が処分されることがある

任意整理の場合はあまり影響はありませんが、自己破産の手続きを取る場合は、基本的に高額な財産を手元に残すことができません。不動産や自動車、保険、株式など、お金に換えられるものは、債権者への配当に充てられてしまいます。

どうしても残したい財産がある場合は、個人再生の手続きを取ることをおすすめします。例えば、「今解約すると50万円の保険があるが、10年後の満期には150万円になる」という場合なら、個人再生の手続きをとって保険を維持した方が、債務の一部を支払ったとしても経済的メリットは大きい可能性があります。

また、ローンを返済中の住宅や自動車がある場合も、個人再生の手続きによってそれらを維持すべきケースも多いと思います。

もっとも、維持しようとする財産の額が大きい場合は、返済すべき金額も大きくなるので、返済可能かどうかは将来の収入を見越して計算する必要があります。

4-4. 一部の職業が制限されることがある

任意整理や個人再生ではほとんど問題になりませんが、自己破産の場合は、現在の仕事を続けられなくなる場合があります。

例えば、弁護士や税理士などは、破産するとその資格を失ってしまいます。保険や金融商品の外交に必要な資格も同様です。このほか、営業に必要な各種の許可が取り消されるため、警備、探偵、質屋、古着屋やリサイクルショップなども継続できません。

さらに、職業ではありませんが、親族の未成年後見人または成年後見人になっている人は、それも続けられなくなります。

さまざまな資格に影響しますので、自分の仕事について心配な人は、破産を検討する際に弁護士などに仕事を続けられるか確認してください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 奨学金の返還が難しくなった場合に、弁護士や司法書士へ相談するメリット

「奨学金の返還が難しい」「返還していては生活できない」と感じた場合に、家計を圧迫しているのが奨学金だけなら、まずは機構に救済制度の利用が可能か問い合わせてみるのもよいかもしれません。

しかし、救済制度が利用できないときや、奨学金以外にクレジットカードや消費者金融などの借金があるときは、弁護士や司法書士に相談するべきです。

具体的な状況を説明したうえで、自身が債務整理をするとしたらどの方法を選択するべきか、その場合にどのようなメリット・デメリットがあるのか、費用はどの程度かかるのかなどについて、アドバイスをもらう必要があります。

弁護士・司法書士の費用は、ホームページなどで公開している事務所も多いので、ある程度調べておくことも有用です。弁護士・司法書士事務所では初回相談を無料としている場合もありますし、役所や法テラスなどの無料サービスもあるので、直接聞いたり見積もりを確認したりするのもよいでしょう。

なお、司法書士は裁判所の手続きを代理することはできませんので、個人再生または自己破産の手続きを検討している場合は、はじめから弁護士に相談するのがスムーズです。

6. 債務整理と奨学金に関してよくある質問

Q. 奨学金を債務整理の対象から外すことはできる?

個人再生や自己破産とは異なり、任意整理なら一部の債権者だけを対象とすることができるので外すことは可能です。

特に、奨学金が無利息である場合は、奨学金の任意整理を弁護士や司法書士に依頼するメリットは大きくありませんので、除外することも検討しましょう。

Q. 親が任意整理をしていると、奨学金は借りられない?

奨学金の借主は学生本人ですが、多くの場合、親を保証人とすることが求められます。しかし、親が任意整理をしていて、信用情報に異動情報が登録されている場合は、親を保証人として奨学金を借りることはできません。

その場合は、親以外の親族や知人に保証人になってくれるよう頼んだり、公益財団法人日本国際教育支援協会などに保証をしてもらったりすること(これを「機関保証」といいます)を検討しましょう。機関保証の場合は保証料の負担がありますが、将来払えなくなった場合に近しい人に迷惑をかけないというメリットもあります。

Q. 奨学金の返還が難しくなった。親に知られずに解決するにはどうすべき?

親が奨学金の保証人になっている場合、奨学金が滞れば、親に対して請求されます。そのため、親に知られたくないと思ったら、以下を検討しましょう。

・奨学金の救済制度を利用して猶予や減額をしてもらい、返還を続ける

・奨学金以外の借金について任意整理をして、奨学金の返還を続ける

自身だけでは解決できないと感じた際には、弁護士や司法書士への相談も検討してください。

7. まとめ 奨学金の債務整理に悩んだら専門家に相談を

奨学金には、親族が保証しているなど奨学金特有の難しい問題もあります。

債務整理を検討するときは、保証人との関係をどうするか、現在の資産をどう維持するか、今後の家計をどう立て直すかなど、将来のことまで考えて手続きを選択することが重要です。

一人で思い悩まず、弁護士や司法書士など専門家のアドバイスを得て、適切な対応を取りましょう。

(記事は2025年7月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す