目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. リボ払いに関する悩みを弁護士に相談するメリット

リボ払いの支払いが苦しく悩んでいるなら、すぐにでも弁護士に相談しましょう。弁護士に相談することの主なメリットは、以下のとおりです。

1-1. 債権者の督促(取り立て)と支払いを止められる

弁護士に債務整理を依頼すると、債権者(=お金を請求する権利がある人)に対して「受任通知」を送付してもらえます。受任通知が債権者に届くと、その時点で債権者からの督促(取り立て)が止まります。

リボ払いの支払いを滞納しており、カード会社から頻繁に督促を受けてストレスを感じている人は、弁護士に相談してみましょう。

1-2. 支払総額を減らせる可能性がある

弁護士には「債務整理」を依頼することができます。債務整理とは、債権者との交渉や裁判所の手続きによって、債務(=お金を支払う義務)の負担を軽減するものです。

債務整理が成功すれば、リボ払いの支払総額を減らせます。また自己破産をすれば、リボ払いの支払義務を一切免責してもらうこともできます。

1-3. リボ払い以外の債務についてもまとめて相談できる

クレジットカードのリボ払いに限らず、借金や税金などの支払いが難しい場合も、まとめて弁護士に相談できます。それぞれの債務の特性に応じて、支払い困難な状況を根本的に解決するための方法をアドバイスしてもらえます。

1-4. 自分に合った方法で債務整理を行い、生活を立て直せる

債務整理には主に「任意整理」「個人再生」「自己破産」の3種類があり、それぞれメリットとデメリットが異なります。リボ払いやその他の債務の問題を根本的に解決するためには、自分に合った方法で債務整理を行うことが大切です。

弁護士に相談すれば、自分が置かれている状況を踏まえたうえで、適切な債務整理の種類や進め方についてアドバイスを受けられます。

1-5. 弁護士に交渉などを代行してもらえるため、労力やストレスが軽くなる

弁護士に債務整理を依頼すれば、債権者との交渉や裁判所での手続きを全面的に代行してもらえます。自分で対応する場合よりも正確な対応が期待でき、労力やストレスも大幅に軽減されます。

1-6. 過払い金返還請求も依頼できる

法律で定められた上限(年15~20%)を超えて借金の利息を支払った場合は、超過分の返還を請求できます(過払い金返還請求)。特に、2010年6月17日以前に消費者金融の借り入れやクレジットカードのキャッシングを利用していた人は、過払い金返還請求ができる可能性があります。

弁護士には、債務整理とともに過払い金返還請求も依頼可能です。成功すれば、返済中の借金が完済になり、多額の過払い金が返ってくるかもしれません。

1-7. 将来的な生活再建のアドバイスも受けられる

債務整理によってリボ払いや借金の問題を解決しても、再び支払い困難な状態に陥っては意味がありません。債務整理後にどのような生活を送るかが非常に大切です。

弁護士に相談すれば、債務整理の方法や進め方だけでなく、債務整理が終わったあとの生活についてもアドバイスを受けられます。たとえば、利用できる公的支援や支出の見直しなどに関する弁護士の助言は、生活の立て直しに向けて大いに役立つでしょう。

2. リボ払いの利用者が抱えがちな悩みとは?

リボ払いはクレジットカードの支払方法の一つで、実際の利用額にかかわらず、毎月決まった額を支払っていくものです。

たとえば、毎月の支払額を2万円に設定しているとします。この場合、1カ月の利用額が5万円や10万円などであっても、カード会社に支払う金額は毎月2万円だけです。

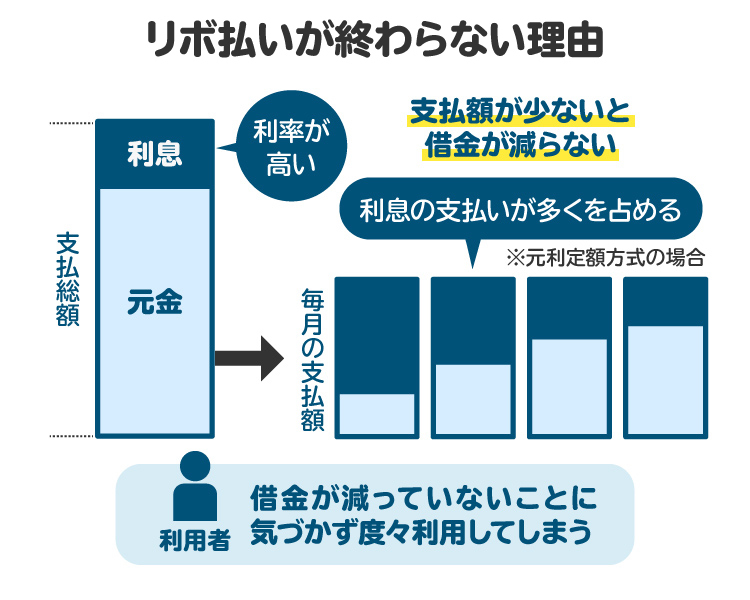

利用者にとっては、毎月支払う金額が変わらないので、実際にどのくらい使っているのかがイメージしにくくなりがちです。その結果、気づかないうちに残高が膨らみ、返済困難になってしまう人がたくさんいます。

リボ払いには手数料(利息)がかかることも忘れてはなりません。手数料は年15~18%程度とかなり高く、残高が多い状態が続くと大きな負担になります。毎月の支払額のうち、ほとんどが手数料を占めているというケースもよく見られます。これでは元本がなかなか減らず、完済は望めません。

このように、リボ払いは使い過ぎると支払いが困難になるリスクが高いので要注意です。

3. リボ払いに関する悩みを自分で解決する方法

リボ払いに関する悩みを、弁護士に相談することなく自分で解決するためには、以下の方法などが考えられます。

3-1. 月々の返済額を増やして完済を目指す

月々の返済額が少ないと、リボ払いの残高はなかなか減りません。早く完済したいなら、月々の返済額を増やすことが効果的です。

ただし返済額を増やすと、その分生活費が圧迫されます。無理な節約をすることになりそうなら、弁護士に相談して債務整理を行いましょう。

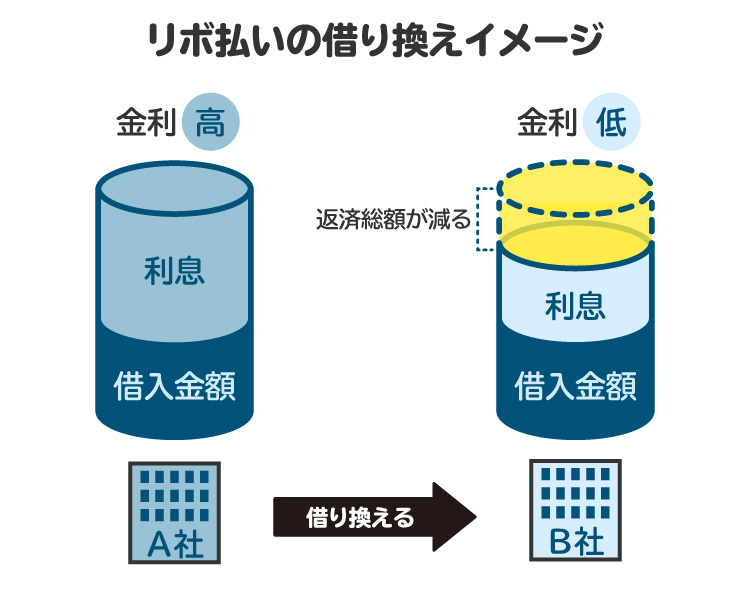

3-2. 金利の低いローンに借り換える

リボ払いの手数料は年15~18%程度と高率であるところ、金利の低いローンに借り換えれば手数料の負担が減ります。特に銀行のローンは、リボ払いや消費者金融のローンに比べると金利が低い傾向にあります。

ただし、融資審査に通らなければ借り換えはできません。収入が少ない場合や不安定な場合、過去に返済を滞納したことがある場合などには、審査に落ちてしまう可能性が高いので要注意です。

4. リボ払いに悩む人がやってはいけないこと

リボ払いの支払いが苦しく、どうしてもお金が必要な状況にあったとしても、以下のような行為はリスクが高すぎるのでやめましょう。

4-1. 闇金からお金を借りる

「闇金(ヤミ金)」とは、金融庁の登録を受けることなく違法に貸金業を営む業者です。

闇金は、経済的に苦しい状況にある人を狙ってお金を貸そうとします。その真意は、法外な高金利による利息を半永久的に払わせようというものです。

闇金からお金を借りると、暴力的な取り立てを受けたり、高すぎる利息を請求されたりするおそれがあります。最近ではインターネット上で勧誘を行う闇金が増えているので、十分注意してください。絶対に闇金からお金を借りてはいけません。

4-2. 闇バイトに応募する

「闇バイト」とは、違法行為をして報酬を受け取ることを意味します。インターネット上では、特殊詐欺(振り込め詐欺など)や強盗などの実行役・支援役の闇バイト募集が行われています。

闇バイトによって違法行為をすると、警察に逮捕されたり、有罪判決を受けて刑務所に収監されたりするなど、人生が大きく狂ってしまいかねません。どんなにお金がほしくても闇バイトには絶対に手を出さないでください。

4-3. クレジットカードを現金化する

「クレジットカードの現金化」とは、クレジットカードのショッピング枠を利用して現金を手に入れることを意味します。たとえば、以下のような手法が見られます。

・ほとんど価値のない商品を限度額いっぱいの値段で購入し、手数料を差し引いた額のキャッシュバックを受ける。

(例)クレジットカードを利用してボールペン1本を50万円で業者から購入し、そのうち40万円のキャッシュバックを受けた。

・限度額いっぱいの値段で購入した商品を、業者に対して直ちに転売する。

(例)クレジットカードを利用して指輪を業者から50万円で購入し、その直後に40万円で買い戻してもらった。

クレジットカードの現金化をすると、一時的に多額のお金が手に入りますが、あとでさらに高額の請求を受けてしまいます。また、クレジットカードの現金化はカード会社の規約に違反する行為であり、クレジットカードが強制解約されてしまうおそれがあります。

リスクの高い行為であるうえに、お金が足りない状況を根本的に解決することはできないので、クレジットカードの現金化はやめましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. リボ払いに関する悩みを解決するなら「債務整理」

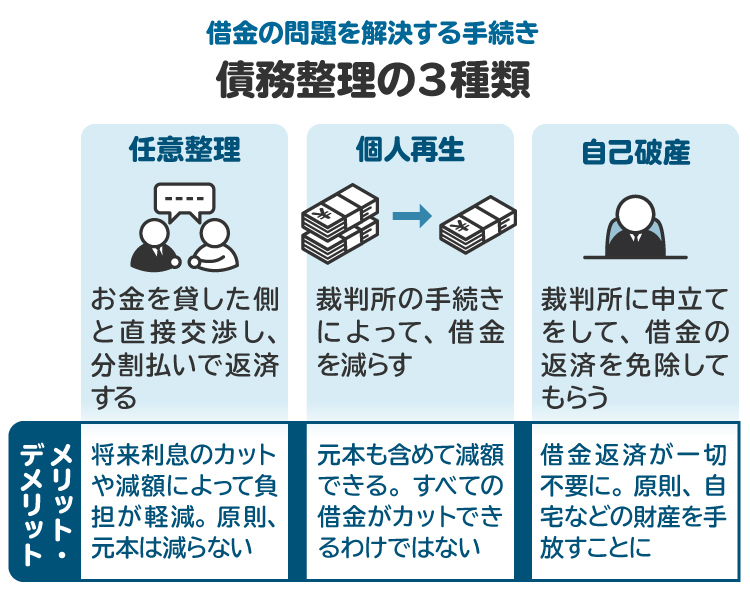

リボ払いの残高を支払うのが難しいなら、弁護士のサポートを受けながら債務整理を行いましょう。債務整理には、主に「任意整理」「個人再生」「自己破産」の3種類があります。

5-1. 任意整理|月々の返済額を減らせる

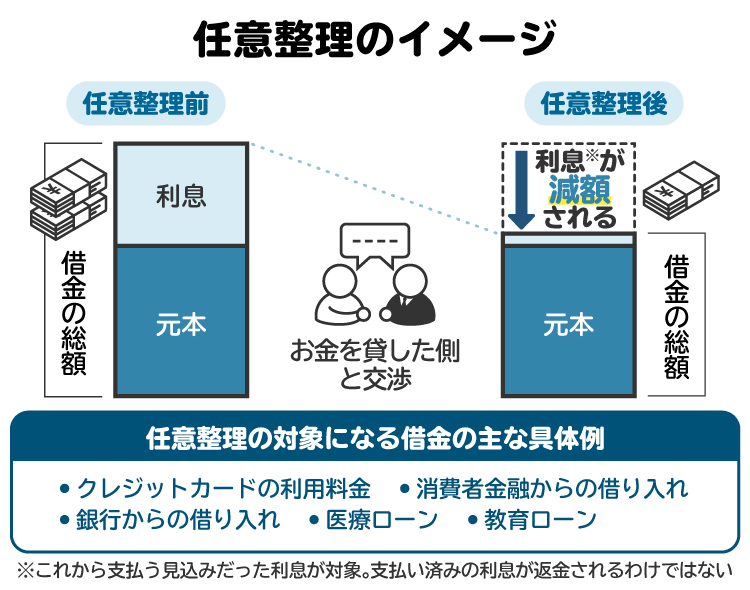

「任意整理」は、カード会社や銀行などの債権者と交渉して、合意に基づき債務の負担を軽減する手続きです。

任意整理が成功すれば、利息や遅延損害金のカット、返済期間の延長などが認められ、月々の返済額を減らせます。裁判所を通さずに行うため、手続きが比較的簡単で、日常生活への影響も小さく済みます。財産も処分されません。

ただし元本のカットは認められにくく、債務が多額である場合には不向きと言えます。

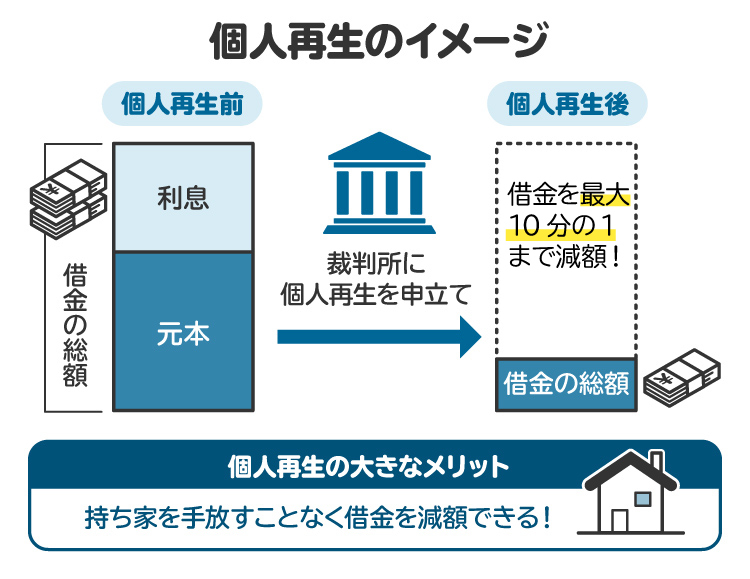

5-2. 個人再生|持ち家を残しながら生活を再建できる

「個人再生」は、裁判所の手続きによって債務を減額するものです。

任意整理とは異なり、個人再生では元本の減額も認められます。担保権が設定されている財産は原則として処分されますが、住宅ローンが残っている自宅の処分を回避できる制度が設けられています。

ただし個人再生を利用するためには、安定した収入が見込まれることが必要です。また、減額後でも最低100万円は債務を支払わなければなりません。安定した職業に就いていて、100万円を大きく超える債務があり、家を守りながら債務整理をしたい人に向いている手続きと言えます。

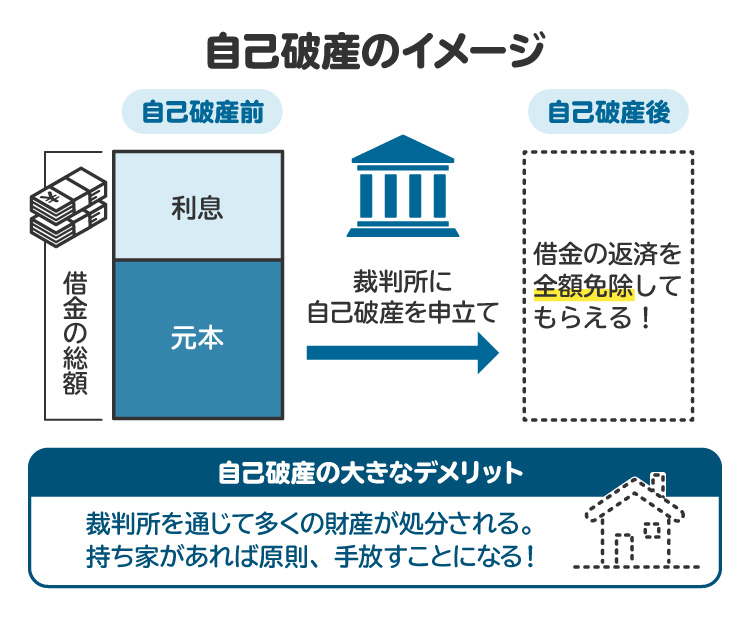

5-3. 自己破産|リボ払いなどの債務がゼロになる

「自己破産」は、裁判所の手続きによって債務を免責してもらうものです。

リボ払いや借金などの債務がゼロになるのが、自己破産の大きな特徴です。無職や収入が少ない人でも利用可能で、生活を根本的に立て直せます。

高価な財産は処分されてしまいますが、99万円以下の現金や生活に必要不可欠な財産などは処分されず、手元に残すことができます。

6. リボ払いについて債務整理をすることのデメリット

リボ払いの負担を軽減するためには債務整理が効果的ですが、債務整理には以下のデメリットがある点にご注意ください。

6-1. 信用情報に傷がつく(ブラックリスト入り)

債務整理を行うと、その事実が個人信用情報機関に登録されます。

債務整理に関する情報は「事故情報」または「異動情報」と呼ばれており、ローンやクレジットカードなどの審査においてマイナスに評価されます。基本的には、事故情報が登録されている間はローンやクレジットカードなどが使えなくなると考えておきましょう。

債務整理の事故情報が消えるまでには、5~7年程度の期間を要します。

6-2. 財産が処分されることがある

債務整理の方法によっては、財産が処分されてしまうことがあります。

債務整理の種類 | 処分される財産 |

|---|---|

任意整理 | なし |

個人再生 | 担保権が付いている財産 ※住宅ローンが残っている自宅の土地・建物については、 処分を回避できる制度があります。 |

自己破産 | 換金できる財産 ※99万円以下の現金や生活に必要不可欠な財産などは処分されません。 |

ただし、財産をほとんど持っていない場合には、自己破産をしても全く財産が処分されないケースが少なくありません。財産の処分による影響がどの程度生じるのか、弁護士と相談しながら検討したうえで、債務整理の手続きを選択しましょう。

6-3. 保証人に対して請求されることがある

保証人が付いている債務について債務整理を行うと、債権者は保証人に対して全額支払うよう請求します。親族が保証人になっている場合は、迷惑がかかってしまうので注意が必要です。

任意整理であれば、対象とする債務を自分で選ぶことができます。保証人への迷惑を避けたいなら、任意整理を選択するとよいでしょう。

6-4. 弁護士費用がかかる

債務整理を自分で行うのは大変なので、弁護士に依頼するのが一般的です。弁護士に依頼する際には、費用を支払う必要があります。

弁護士費用は決して安くありませんが、債務整理によって債務の負担が減ることを考えると、損をすることはほとんどありません。借金問題を放置すると、最悪の場合には差し押さえなどで取り返しがつかないことになるため、ためらうことなく弁護士にご相談ください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

7. リボ払いに関する悩みの解決を先延ばしにするリスク

リボ払いの滞納が長引くと、以下のようなリスクが生じます。できるだけ早く弁護士に相談して、債務整理による解決を目指しましょう。

7-1. 遅延損害金が増えて完済が困難になる

リボ払いの支払いが遅れると、1日ごとに遅延損害金が発生します。リボ払いの遅延損害金は年20%程度で、通常の手数料よりも高い割合となっていることが多いです。

特に残高が多い場合は、遅延損害金がどんどん積み重なり、完済が困難になってしまいます。

7-2. 一括請求を受ける

リボ払いの滞納が続き、カード会社から催告を受けても支払わないと、残高全額を一括で支払う義務が生じます。カード会社から一括請求を受けても、支払いは現実的に不可能なので、債務整理を行うほかありません。

7-3. 訴訟(裁判)を起こされる

リボ払いを滞納し続けると、カード会社(または債権回収会社)は訴訟(裁判)を提起し、本格的に債権回収へ乗り出してきます。

訴訟が起こされると、債務者は裁判所に呼び出されます。呼び出しを無視し続けると、敗訴判決が確定してしまいます。無視せず対応するとしても、手間や時間がかかります。弁護士に対応を依頼する場合は、弁護士費用もかかってしまいます。

7-4. 財産が差し押さえられる

訴訟の敗訴判決が確定した場合や、仮執行宣言付判決が言い渡された場合には、債権者は強制執行の申立てができるようになります。

強制執行は、債務者の財産を差し押さえて、強制的に債務の支払いに充てる手続きです。預貯金や給与などが差し押さえられると、生活への大きな影響は避けられません。給与を差し押さえられた場合、会社に借金の事実がバレてしまうことも大きなデメリットの一つです。

7-5. 家族に知られ、関係が悪化する

家族にリボ払いの滞納を秘密にしていても、督促状などが自宅へ頻繁に届くようでは、いずれ家族に知られてしまうでしょう。その結果、無責任だと思われて怒りを買ったり、将来を不安視されて離婚を求められたりするおそれがあります。

8. リボ払いに関する悩みを弁護士に相談すべきタイミング

リボ払いの滞納を続けることには大きなリスクが伴うので、早い段階で弁護士に相談することをお勧めします。特に以下のような状況にあるときは、弁護士に相談すべきタイミングが来ているので、すぐにでも弁護士へ連絡してみましょう。

8-1. 支払いを滞納し、すぐに解消できないとき

リボ払いの支払いを滞納しても、うっかり忘れただけですぐに支払えるなら、大きな問題はありません。しかし、滞納をすぐに解消できない場合は、放置するとさらに深刻化する可能性が高いと思われます。弁護士に相談して、債務整理による解決を目指しましょう。

8-2. 元本がなかなか減らず悩んでいるとき

リボ払いは手数料が高いため、残高に比べて月々の支払額が少ないと、なかなか元本は減りません。月々の支払額をこれ以上増やすことは難しいのに元本が全然減らない場合は、近いうちに破綻してしまうおそれがあります。速やかに弁護士へ相談しましょう。

8-3. 複数のクレジットカードをリボ払いにしているとき

リボ払いのクレジットカードが複数枚あり、いずれも残高が多い状態の場合は、近い将来に滞納してしまうリスクが高いと考えられます。債務整理やおまとめローンなどによる解決を検討すべきでしょう。弁護士に相談すれば、状況に合わせた解決策についてアドバイスを受けられます。

8-4. 生活が苦しいと感じたとき

リボ払いの支払い負担が重く、生活が苦しいと感じているなら、すぐにでも弁護士へ相談することをお勧めします。実際に債務整理を依頼するつもりがなくても構いません。早期に弁護士へ相談することが、抱えている問題を解決するための近道です。

9. リボ払いについて、弁護士に依頼して債務整理をする際の費用相場

債務整理を弁護士に依頼する場合は、弁護士費用がかかります。また、個人再生や自己破産を申し立てる際には、裁判所に納付する費用もかかります。

任意整理・個人再生・自己破産を行う際に、かかる費用の相場を紹介します。ただし弁護士費用は、依頼先の事務所によって異なる点にご留意ください。

9-1. 任意整理の費用相場

着手金 | 1社当たり5万5000円程度 |

|---|---|

解決報酬金 | 1社当たり2万2000円以下 ※商工ローンは1社当たり5万5000円以下 |

減額報酬金 | 減額分の11%以下 |

9-2. 個人再生の費用相場

弁護士費用(着手金) | 44万円~66万円程度 |

|---|---|

申立手数料 | 1万円 |

郵便料(郵便切手) | 2320円+140円×2枚×再生債権者数 |

官報公告費用 | 1万5120円(1万6000円) ※カッコ内は中目黒庁舎の窓口で現金納付する場合の額 |

個人再生委員の報酬 | 15万円 ※弁護士に依頼せず、本人が申し立てる場合は25万円 |

9-3. 自己破産の費用相場

弁護士費用(着手金) | 44万円~66万円程度 | |

|---|---|---|

申立手数料 | 1500円 | |

郵便料(郵便切手) | 4950円 | |

官報公告費用 | <同時廃止事件> 1万3046円(1万4千円) | <管財事件> 2万397円(2万1千円) |

破産管財人の報酬 | 20万円~ ※弁護士に依頼せず、本人が申し立てる場合は50万円~ | |

10. 債務整理の弁護士費用が払えない場合の対処法

債務整理の弁護士費用が払えないときは、以下の方法を検討しましょう。すぐにお金を準備できなくても、弁護士に依頼することはできます。

10-1. 複数の事務所を比較して、安く依頼できる弁護士を選ぶ

弁護士費用は依頼先の事務所によって異なります。少しでも安く依頼したいなら、複数の事務所の見積もりを比較して、安いところを選びましょう。

見積もりは無料で取得できますし、無料相談だけ利用して正式に依頼しなくても構いません。納得できる金額で依頼できる弁護士を探してください。

ただし、費用の安さだけに注目せず、総合的に見て信頼できる弁護士に依頼することをお勧めします。

10-2. 分割払いに応じてもらえる弁護士を選ぶ

弁護士によっては、費用の分割払いに応じてもらえることもあります。受任通知を送付してもらえば債権者からの督促がやみ、支払いも止められるので、その間に弁護士費用を捻出できます。

分割払いができるかどうかは、無料相談などの際に弁護士へ相談してみましょう。

10-3. 法テラスの民事法律扶助を利用する

収入と資産がいずれも一定水準以下であれば、法テラスの「民事法律扶助」を利用できます。

1回当たり30分の無料相談を3回まで利用できるほか、弁護士費用を法テラスに立て替えてもらえます。立替金は月5000円~1万円程度の分割返済となりますが、弁護士費用自体が通常よりも安いので、それほど大きな負担にはなりません。

ただし法テラスを通じて依頼できるのは、法テラスと契約している弁護士のみです。自分で弁護士を選びたい場合は、まず法テラスの契約弁護士を探して、その弁護士を通じて法テラスの利用を申し込む必要があります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

11. リボ払いの悩みに関する弁護士以外の主な相談先

リボ払いの悩みに関する相談は、弁護士以外にも以下の窓口が受け付けています。

11-1. 司法書士

司法書士も、弁護士と同様に債務整理を取り扱っています。ただし、司法書士に依頼できる債務整理の対応は、以下の内容に限られています。

・債権額が1社当たり140万円以下の任意整理

・個人再生、自己破産について裁判所に提出する書類の作成

残っている借金の額によっては司法書士に依頼できないケースもあるので、状況に応じて相談先を選択しましょう。

11-2. 法テラス

法テラスは、経済的に困難な状況の人が弁護士に依頼できるようにするため、民事法律扶助の利用申請を受け付けています。収入と資産がいずれも一定水準以下なら、3回の無料法律相談と弁護士費用の立替払いを利用できるので、法テラスに問い合わせてみましょう。

11-3. 日本クレジットカウンセリング協会

日本クレジットカウンセリング協会は、多重債務者からの相談を受け付けています。リボ払いの滞納を解消する方法についてアドバイスを受けられるほか、家計を再建するためのカウンセリングも受けられます。

全国各地に設置されたセンターや相談室のほか、「多重債務ほっとライン」による電話相談も設けられています。

12. リボ払いと弁護士相談に関するQ&A

Q. 弁護士に相談したら、すぐ債務整理をすることになる?

弁護士による債務整理の対応が始まるのは、正式に依頼した場合のみです。無料相談だけで終えることもできます。

Q. リボ払いは任意整理できる?

リボ払いの任意整理は可能ですが、カード会社または債権回収会社の同意を得る必要があります。弁護士に交渉を任せるのが安心です。

Q. 弁護士にはリボ払い以外の借金についても相談できる?

リボ払いだけでなく、借金問題全般について相談できます。それぞれの状況に合った解決策を提示してくれるため、安心して悩みを打ち明けてください。

Q. 弁護士の無料相談は、本当に無料?実際に解決までできる?

無料相談の範囲内では、費用は一切かかりません。ただし、債務整理に関する実際の対応を依頼する場合は、弁護士費用がかかります。無料相談だけで、リボ払いや借金の問題を解決できるケースは少ないと思われます。

13. まとめ

リボ払いは手数料が高いため、残高が多い状態が続くと完済は難しくなります。支払いが大変だと感じたら、すぐにでも弁護士へ相談しましょう。弁護士なら状況に合わせて最適な解決策を提示してくれます。

返済がどうしても厳しい場合には、債務整理で借金問題の根本的解決を目指しましょう。

「債務整理のとびら」には、リボ払いや借金について相談できる弁護士が多数登録されています。多くの弁護士が無料相談を受け付けているので、ぜひご活用ください。

(記事は2026年1月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す