目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 時効の援用をするなら弁護士に相談したほうがいい理由

時効の援用とは、お金を借りた債務者が「時効で返済義務が消滅する効果を利用します」と意思表示をすることです。

借金にも時効があり、銀行や消費者金融からの借金についての消滅時効の期間は、2020年の民法改正で原則5年とされました。

援用を行うのは一見簡単に思えますが、実際には多くの重要な注意点があります。

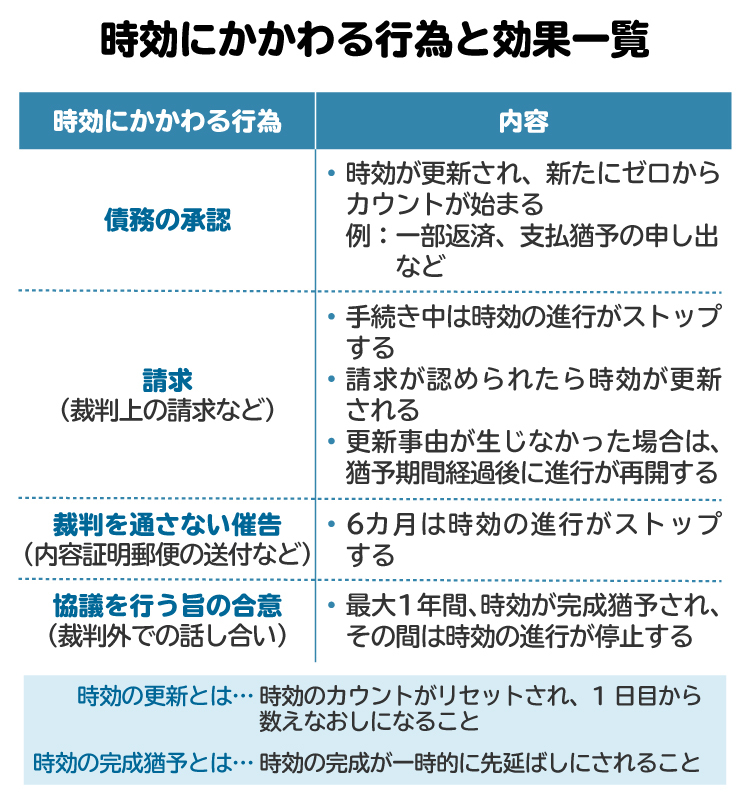

時効には「完成猶予」と「更新」という制度があり、一定期間が経過したからといって必ずしも時効が完成しているとは限りません。完成猶予とは一時的に時効のカウントが止まること、更新とは時効の期間がリセットされ再び最初からカウントが始まることを指します。

たとえば、債権者からの電話に対して「払います」などと言ってしまうと、それだけで「債務があることを承認した」とみなされ、時効が更新される可能性があります。

さらに、時効の起算点(開始時点)を誤ったり、時効の援用の対象となる債権を正しく特定できていなかったりすると、援用の効果が認められないこともあります。こうしたリスクを避け、確実に時効の効果を得るためには、弁護士などの専門家に相談して正確な判断と適切な手続きを行うことが大切です。

2. 自分で時効援用すると失敗しやすい落とし穴とは?

時効を援用するつもりで債権者に連絡をとったにもかかわらず、かえって時効が援用できない原因を作ってしまうことがあります。具体的には以下のようなケースがあります。

これらの行為は、法律上の効果を知らずに行っていた場合でも時効が援用できなくなってしまうため、注意が必要です。

【債務の承認とみなされ、時効が更新してしまうケース】

以下のような行動があると、時効の期間がリセットされ、再び最初からカウントが始まってしまいます。

数年ぶりに1000円だけ入金した

カード会社から「分割払いでもよい」と提案され、同意の返事をした

債権者からのSMS(携帯電話のテキストメッセージ)に「今月払います」と返信した

督促状に「対応します」などと署名付きで返信した

【時効の完成猶予とされてしまうケース】

以下のような行動があると、一時的に時効のカウントが止まってしまいます。

債権者との和解交渉や分割払いの話し合いを行っている

このような状態になってしまったあとでは、たとえ専門家に依頼をしても時効の援用はできなくなってしまいます。安易に債権者に連絡をとる前に、弁護士などに相談することが重要です。

3. 時効援用を弁護士に依頼するメリット

借金の時効援用は、法律上の要件を満たし、相手への通知を適切なかたちで行う必要があります。自分で手続きを進めようとすると、判断の誤りや対応ミスにより、かえって時効がリセットされてしまう危険もあるため、弁護士などの専門家に依頼するのが確実な方法です。

専門家に依頼するメリットとして、以下の5点が挙げられます。

時効が完成しているかどうかを正しく判断してもらえる

時効援用の手続きを一任できる

訴状や支払督促が来た場合にすぐ対応してもらえる

債権者との窓口を一本化して任せられる

時効が未完成でも任意整理などほかの方法にスムーズに切り替えられる

以下で詳しく解説します。

3-1. 時効が完成しているかどうかを正しく判断してもらえる

時効の起算点や更新事由は法律で厳密に定められています。たとえば、少額でも入金したり、裁判が起こされたりしている場合には、時効が完成していないことがあります。

弁護士である筆者が実際に依頼を受けるなかでも、本人は裁判を起こされた認識がないものの、調査の結果、過去に裁判を起こされていて時効が完成していなかったことが判明したというケースは少なくありません。

弁護士は取引履歴や書類を精査し、時効が完成しているか正確に判断します。これにより、無駄な手続きやリスクを回避できます。

3-2. 時効援用の手続きを一任できる

時効援用の手続きをする際は、内容に加え、差出人と宛先が証明される内容証明郵便で通知することが重要です。しかし、文面の不備や宛先の間違いがあると無効になるおそれがあります。弁護士に依頼すれば、通知書の作成や発送から記録管理まで一括で任せられ、形式上のミスを防げます。

3-3. 訴状や支払督促が来た場合にすぐ対応してもらえる

時効が完成していても、債権者が訴訟を起こすことは可能です。裁判所から訴状や支払督促が届いた場合、放置すると時効が主張できなくなり、強制執行を受けることもあります。弁護士に依頼していれば、内容を確認したうえで、答弁書の提出や時効援用の主張など、適切な対応を迅速に行うことが可能です。

3-4. 債権者との窓口を一本化して任せられる

債権者や債権回収会社とのやりとりは、心理的負担が大きいものです。弁護士に依頼すると、交渉や書面の受け取りをすべて任せられます。自分が直接対応する必要がないため、ストレスの大幅な軽減につながります。

3-5. 時効が未完成でも、任意整理などほかの方法にスムーズに切り替えられる

調査の結果、時効がまだ完成していない場合でも、弁護士に依頼していれば、任意整理や個人再生、自己破産などほかの債務整理の手段を提案してもらえます。自分で手続きをしていると、「時効援用が使えなかった」とわかった段階で行き詰まってしまうケースが多いですが、弁護士に任せていれば、最適な方法に切り替えることが可能です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 時効援用を弁護士に依頼したあとの流れ

時効援用を弁護士に依頼すると、以下のような流れで手続きが進みます。

4-1. 【STEP1】 時効期間が経過したことの確認

消滅時効の援用を弁護士に依頼した場合、まず弁護士は「時効が完成しているかどうか」を正確に確認します。借金の消滅時効が完成するには、消滅時効の起算点(時効期間を数え始める最初の時点)から一定期間が経過している必要があるため、この起算点を正確に把握することが重要です。

債務者が借り入れをしてから一度も返済していない場合は、原則として契約書の最初の返済期日が起算点となります。借入後しばらくは返済を継続し、途中から滞ってしまった場合は、最後に返済した日の翌日が起算点となります。

しかし、起算点から5年が経過していても、途中で時効の更新や完成猶予がある場合は時効が完成しないため、それらの有無を確認することも必須です。依頼者の手元にある督促状、請求書、返済記録、通帳記載などの資料をもとに、最終返済日や請求の有無、それまでに訴訟を提起されていないかなどを確認します。

依頼者の手元に書類が残っていない場合、必要に応じてローンの返済状況やクレジットカードの利用履歴といった個人情報を扱う個人信用情報機関に情報開示を行うことで、債務の返済状況などを確認します。

照会先となる主な信用情報機関と開示費用は以下のとおりです。

個人信用情報機関の名称 | 主な加盟事業者 | 開示費用 |

|---|---|---|

銀行、信用金庫、信用組合、農協 | 1000円前後 | |

消費者金融などの貸金業者 | 1000円前後 | |

カード会社 | 1000円前後 |

4-2. 【STEP2】 時効援用通知書の作成

時効完成が確認できたら、次に時効援用通知書を作成します。

時効援用通知書とは「時効で返済義務が消滅するという効果を利用します」という意思表示をする書面です。この援用がないと債務は時効消滅しません。あとから「援用されていない」と反論されることを防ぐため、口頭ではなく、書面による明確な意思表示が必要です。

【主な記載事項】

・債務者の氏名、住所、生年月日

・債権者の名称、住所

・対象となる契約、債権の特定(例:「令和〇年〇月〇日契約の△△ローン」)

・時効援用の意思表示

・作成日、署名

【文例(基本形)】

私は、下記のとおり貴社に債務を負っておりましたが、最終弁済日よりすでに5年以上が経過しており、時効が完成しております。つきましては、私は貴社に対し、本書面をもって消滅時効を援用いたします。今後は一切私に対する請求は行わないようお願いいたします。

【NG文例(誤解を招く表現)】

「確認のうえ、返済方法について連絡します」 「支払いたいという気持ちはあります」などといった表現は、借金を含む債務を承認しているとみなされ、時効が更新されてしまう可能性があるため注意が必要です。

4-3. 【STEP3】内容証明郵便による時効援用通知書の送付

完成した通知書は、配達証明付きの内容証明郵便で送付します。内容証明郵便は、「いつ、誰が、どんな内容で、誰に送ったか」を証明できる方法で、後のトラブル防止に欠かせません。

また配達証明を付けることで、相手に届いた日を立証できます。援用の効果は、到達日、つまり配達完了の時点で発生するとされています。そのため、通知を送付しただけでなく、相手が受領したことの証拠まで保持しておく必要があることから、配達証明を保持することはきわめて重要です。

【送付後の対応フロー】

時効援用通知書を送付したあとの流れは、債権者の対応によって異なります。

債権者が時効成立を認める場合は、請求や督促は停止します。

一方、過去に裁判を起こし判決を取得していたなどで債権者が争う姿勢を示した場合は、根拠資料の提示を求めて確認し、内容によって対応を検討します。

もしも消滅時効が成立していない事実が判明した場合、弁護士に依頼していれば、任意整理など時効援用以外の債務整理の方針を速やかに検討することができます。

5. 時効援用にかかる費用の相場

時効援用の手続きには、実費と専門家報酬(弁護士費用)の2種類の費用がかかります。ここでは、一般的な相場を整理して紹介します。

5-1. 実費|信用情報開示請求、内容証明郵便など

時効の援用を弁護士などに依頼した場合、信用情報の開示費用など、時効援用が可能かを確認するための費用や、郵便費用などの実費が必要です。

以下は主な実費の目安です。

項目 | 費用目安 |

|---|---|

信用情報開示請求(CIC、JICC、KSC) | 各1000円前後 |

内容証明郵便(配達証明付き) | 約1400〜1600円 |

住民票、印鑑証明書 (信用情報開示請求に必要な場合あり) | 1通あたり200〜400円程度 |

契約書、取引履歴などの取り寄せ | 無料〜数千円 |

そのほか(通信費、コピー代など) | 数百〜1000円程度 |

多くの場合、実費の合計は数千円から1万円前後に収まります。ただし、債権者が複数社にわたる場合は、これより増えることもあります。

5-2. 弁護士費用

弁護士に時効援用を依頼する場合、費用は事務所によって異なりますが、債権者1社あたり3万円から10万円程度が相場です。

費用の設定も事務所によって異なり、主に以下のような料金体系があります。

固定報酬型:手続完了まで一律料金(例:1社5万円)

成功報酬型:時効成立が認められた場合に追加報酬(例:成功時に追加で3万円)

複数の債権者への時効援用を依頼する場合、2社目以降は割引となる複数社割引を採用している事務所もあります。

もし債権者が時効の成立を争って訴訟を起こし、その訴訟対応も依頼する場合は、費用が別途発生します。その場合は通常の訴訟案件として、着手金、実費、成功報酬が発生すると定めている事務所が一般的です。

初回相談を無料で受けている事務所も多いため、正式に契約する前に、総額の目安や、追加費用が発生する条件などを明確にしておくと安心です。

なお、多くの事務所では弁護士費用の分割払いにも応じているため、一括での支払いが難しい場合には率直に相談してみてください。

6. 時効援用は、弁護士と司法書士のどちらがお勧め?

時効援用の手続きは、弁護士だけでなく司法書士にも依頼できます。司法書士も債権者との交渉や内容証明の作成を代理できますが、司法書士が代理人として対応できるのは、債務額が1社あたり140万円以下の場合に限られます。

債務が140万円を超える場合は、司法書士には代理権がないため、弁護士への依頼が必須です。また、たとえ140万円以下でも、司法書士が対応できるのは簡易裁判所で取り扱える民事事件に限られます。訴訟や支払督促、差し押さえなどのトラブルが発生し、上級裁判所での訴訟などに進んだ場合には、司法書士では対応できません。

債務額が少なく単純なケースであれば司法書士でも対応可能ですが、今後争いになる可能性や不安がある場合は、法律トラブル全般に対応できる弁護士に依頼したほうがより安心です。

7. 時効援用に強い弁護士の選び方

時効援用を確実かつスムーズに進めるためには、債務整理に精通した弁護士を選ぶことが重要です。

家族や友人の紹介、各地の弁護士会への相談、インターネット検索などで探せるほか、近年は債務整理分野に特化したポータルサイトも多いです。活用すれば地域や相談内容に合った弁護士を効率的に見つけることができます。

選ぶ際の着眼点としては、債務整理の取扱実績です。年間の対応件数や経験年数、公開されている事例などがあれば、信頼度を判断しやすくなります。また、料金体系の明朗さも大切です。着手金や報酬額などがその法律事務所の公式ホームページに明示されているかを確認し、おおよその総額を把握しておくと安心です。

さらに、相談のしやすさもポイントです。オンライン面談のほか、平日夜間や土日対応があれば、仕事や家庭の事情に合わせやすくなります。

なお、債務整理は初回相談を無料で行う弁護士事務所も多いです。まずは気軽に複数の事務所へ相談し、対応や説明の丁寧さを比較してみることをお勧めします。

8. 時効援用時には「権利の承認」に要注意! 早めに弁護士へ相談を

時効援用を行う際に特に注意すべきなのが、「権利の承認」です。権利の承認とは、債務の存在を自ら認める行為を指し、民法上の「時効の更新事由」に該当します。時効が更新されると、これまで経過した時効期間がリセットされ、再び最初からカウントし直しになります。安易な行動が取り返しのつかない結果につながることもあります。

典型的な例としては、一部入金、分割払いの合意、減額和解の締結、メールやSMSでの支払意思の表明、借用書や念書の再作成などが挙げられます。これらはすべて「債務を認めた」とみなされる可能性が高く、たとえ少額の入金でも時効が更新されてしまう点に注意が必要です。

なお、債権者が内容証明郵便による請求などにより借金回収の意思を示す「催告」を行うことがありますが、これは時効の完成を一時的に止める「完成猶予」にとどまり、効果は6カ月間のみです。

自己判断で対応すると、時効援用の権利を失うおそれがあります。債権者から請求や連絡を受けたら、まずは債務整理に詳しい弁護士へ早めに相談し、正しく対応することが何より大切です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 時効援用ができない場合に使える債務整理とは?

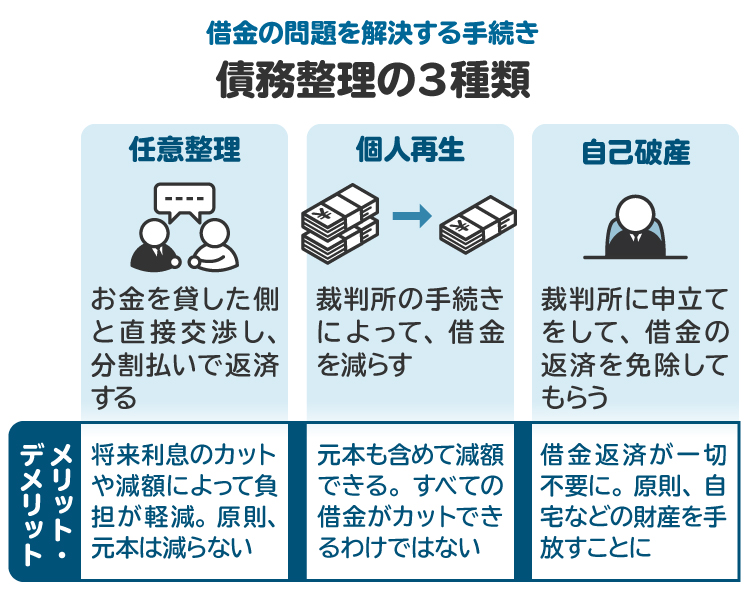

時効援用が認められず、借金の返済が難しい場合でも、債務整理という方法で返済の負担を軽減できる可能性があります。

債務整理には主に任意整理、個人再生、自己破産の3種類があり、状況に応じて最適な方法を選択することが重要です。

任意整理は、裁判所を介さずに債権者と直接交渉し、将来利息のカットや減額をして分割返済の合意をする方法です。柔軟な条件での合意が可能で、家族や職場に知られにくい点がメリットです。

個人再生は、裁判所を通じて借金を5分の1から最大で10分の1まで減額し、残額を原則3年で分割返済する手続きです。マイホームを維持したまま借金を減額したい場合に利用されることが多い制度です。

自己破産は、返済が不可能な場合に裁判所の免責許可を受けて借金の支払い義務をすべて免除してもらう手続きです。

どの方法が最も適しているかは、収入や資産、借入状況などによって異なります。早めに弁護士に相談し、最善の再建プランを立てることが大切です。

10. 時効援用と弁護士に関してよくある質問

Q. 時効援用の費用は、弁護士より司法書士のほうが安い?

弁護士も司法書士も事務所によって料金設定は異なるため、どちらが安いと一概には言えません。

ただし、司法書士は「1社あたりの借金額が140万円以下」の場合のみ代理が可能で、これを超えると弁護士でなければ対応できません。また、時効完成の有無の精査のほか、訴訟や差し押さえ対応など総合的なサポートを求めるなら、弁護士に依頼したほうが安心です。

Q. 時効援用したら信用情報はどうなる?

信用情報機関に延滞などの事故情報が登録されている(いわゆる「ブラックリスト入り」している)場合、時効援用によってその情報がすぐに抹消されるとは限りません。信用情報機関によって扱いが異なり、抹消される場合と「完済」として記録される場合があります。まれに債権者の側からは信用情報機関へ報告されない場合もあるため、不安な場合は自分で確認することが必要です。

Q. 時効援用を弁護士に依頼することのデメリットは?

時効援用を弁護士に依頼すると、自分で行うよりはコストがかかってしまう点はデメリットと言えるかもしれません。ただしその分、意図しない承認や不備のある通知書などによる時効援用の失敗を防ぐことができます。費用面によるデメリットよりも、対応を全て任せられるメリットの方が大きいといえるでしょう。

Q. 借金に関して訴状や支払督促が届いたらどうすべき?

訴状や支払督促が届いた場合、何も対応しないと判決や仮執行宣言が出て、給与や預貯金の差し押さえに発展する可能性があります。まずは時効が完成しているかを確認し、援用できる場合は答弁書や異議申立書で主張します。自分での判断が難しい場合はすぐに弁護士へ相談し、適切な対応方針を立ててください。

Q. 過去に判決や和解がある場合はどうなる?

過去に判決が出ていたり、和解をしていた場合、その時点から10年が消滅時効の期間となります。したがって、判決や和解成立から10年が経過していない場合には、時効援用はできません。

Q. 時効援用が通らなかった時の選択肢は?

時効援用が認められなかった場合は、任意整理、個人再生、自己破産などの債務整理によって、返済負担を軽減または免除することができないか検討します。弁護士に相談すれば、時効援用ができるかどうかを見極めたうえで、別の救済手段へスムーズに切り替えられます。

Q. 何年督促がなければ安全?

借金の消滅時効は、「最後の返済日」または「期限の利益喪失時」から5年で完成します。ただし、その間に一部入金や承認などがあると、時効が更新されます。単に5年以上督促がないというだけでは時効が援用できるとは限らないため、必ず記録を確認し、専門家に判断を仰いでください。

Q. 債権が回収会社に移転されている場合の時効への影響は?

債権、つまり借金を回収する権利が、債権者から債権回収会社に譲渡されることがありますが、債権者が変更されても時効期間は原則として引き継がれます。つまり、譲渡前の債権者との間での最終返済日から起算して、期間をカウントします。

ただし、回収会社が督促状を送ってきた場合、それにより時効が完成猶予の状態になっている場合もあるため、必ず弁護士に相談して対応してください。

11. まとめ 時効援用をする場合は、自己判断の前に専門家に相談を

時効援用は、一定期間督促のなかった借金の返済義務を法的に消滅させる有効な手段です。ただし、時効には完成猶予や更新などの落とし穴も多く、自己判断で行動すると失敗のリスクがあります。

自己判断での行動により失敗してしまった場合、そのあとに専門家に依頼しても援用はできなくなってしまいます。確実に時効援用をするためには、自分で対応する前に弁護士などの専門家に相談することをお勧めします。

(記事は2025年12月1日時点の情報にもとづいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す