目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 債務整理の弁護士費用が払えないときの対処法

「債務整理」は、債権者(お金を貸した側)との交渉や裁判所を通じて、借金などの債務(お金を支払う義務)の負担を軽減する手続きです。適切な方法で債務整理を行えば、借金問題の根本的な解決に繋がります。

債務整理は弁護士に依頼するのが安心です。弁護士費用を準備するのが難しい場合は、以下の方法によって対処しましょう。

1-1. 弁護士に分割払いや後払いの相談をする

債務整理については、多くの弁護士が分割払いや後払いに対応しています。一括で弁護士費用を支払うのが難しいなら、弁護士に分割払いや後払いの相談をしてみましょう。

3カ月から6カ月程度までの分割払いを認めている弁護士事務所がよく見られます。たとえば自己破産のために40万円の弁護士費用を要し、それを6カ月で分割払いする場合は、1カ月当たりの支払額は約6万7000円です。

弁護士が債務整理の手続きを受任し、債権者に対して「受任通知」を送付すると、債務の支払いを一時的に止めることができます。月々の債務の支払いに充てていたお金が浮くので、それを弁護士費用の支払いに充てられます。

1-2. 親族などに立て替えてもらう

自力で弁護士費用を準備するのが難しいなら、親族などに立て替えてもらうことも考えられます。

債務整理によって借金問題が解決すれば、毎月の収支が大幅に改善するので、立て替えてもらったお金を返すこともできるようになるでしょう。

1-3. 法テラスを利用する

法テラス(日本司法支援センター)は、市民と法専門家の距離を近づけるために設立された公的機関です。

資産と収入が一定水準以下である人は、法テラスの「民事法律扶助」を利用できます。通常よりも安い費用で弁護士に依頼できるうえに、初期費用に当たる着手金を立て替えてもらえます。

法テラスに立て替えてもらった費用は、毎月5000円から1万円程度のペースで分割返済します。ただし、生活保護の受給中は返済が猶予されるほか、依頼終了時にも生活保護を受給している場合は、返済の免除を申請することができます。

1-4. 弁護士費用を払うために借金をするのはNG

債務整理の弁護士費用を支払うために、新たに借金をするのはやめましょう。

債務整理を予定しているということは、借金を返せる見込みがないことを意味します。返済の見込みがないのに借金をすると、債務整理の手続きを進める中で問題になり得るほか、最悪の場合は詐欺罪の責任を問われるおそれもあります。

債務整理の弁護士費用は、分割払い・親族の援助・法テラスの利用など、別の方法によって工面しましょう。

2. 債務整理の弁護士費用の相場

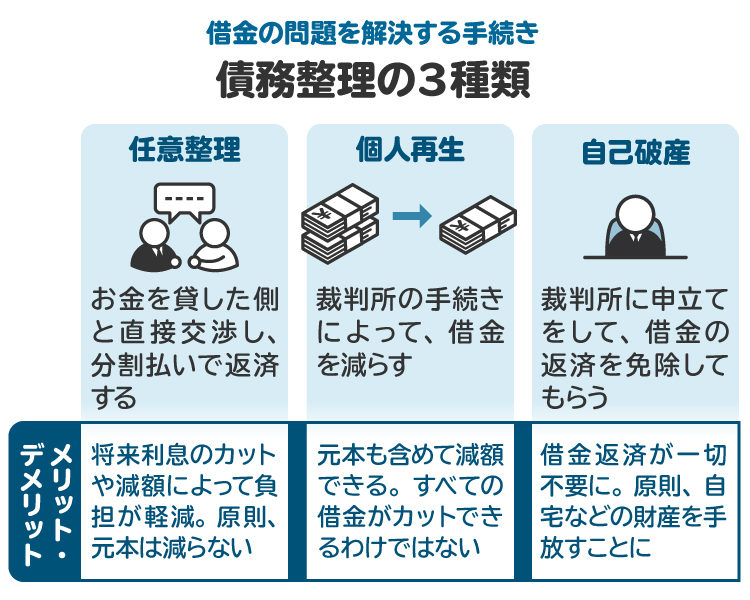

債務整理の手続きには、主に「任意整理」「個人再生」「自己破産」の3種類があります。各手続きの弁護士費用の相場(目安額)を紹介します。

2-1. 任意整理|債権者1社あたり11万~22万円程度

「任意整理」は、銀行・消費者金融・カード会社などの債権者と交渉して、債務の負担を軽減してもらう手続きです。利息や遅延損害金のカット、返済期間の延長などが期待できます。

任意整理の弁護士費用は、以下の金額が目安となります(税込)。着手金は依頼時、報酬金は対応終了時に支払います。

着手金 | 1社当たり5万5000円程度 |

|---|---|

解決報酬金 | 1社当たり2万2000円以下 ※商工ローンは1社当たり5万5000円以下 |

減額報酬金 | 減額分の11%以下 |

たとえば、消費者金融と任意整理の交渉をした結果、借金の返済義務を50万円分減額できたとします。着手金5万5000円、解決報酬金2万2000円、減額報酬金5万5000円(=減額分の11%)であれば、弁護士費用の総額は13万2000円です。

2-2. 個人再生|44万~66万円以上

「個人再生」は、裁判所を通じて借金などの債務を減額してもらう手続きです。安定した収入があり、比較的多額の債務を負っている人に向いています。住宅ローンが残っている自宅の処分を回避できる制度(住宅ローン特則)が設けられている点が特徴です。

個人再生の手続きは複雑であるため、任意整理よりも弁護士費用は高額となる傾向にあります。債権者の数や債務の額が標準的なケースで44万円から66万円程度(税込)、対応が難しい事案ではさらに高額の弁護士費用を要します。また、債務の減額分に応じた報酬金が発生するケースもあります。

なお、個人再生では弁護士費用のほかに、20万円程度の裁判所費用も発生します。

2-3. 自己破産|44万~66万円以上

「自己破産」は、裁判所を通じて借金などの債務を免除してもらう手続きです。借金などがゼロになるため、生活を根本的に立て直すことができます。ただし、高額の財産が処分されてしまう点に注意が必要です。

自己破産は書類の作成などの準備に大きな労力を要するため、弁護士費用も高額となる傾向にあります。標準的なケースで44万円から66万円程度(税込)、対応が難しい事案ではさらに高額の弁護士費用が必要です。

なお、自己破産では弁護士費用のほかに、20万円以上の裁判所費用が発生します。ただし財産が乏しい場合などには、裁判所費用は2万円程度で済むこともあります。

3. 債務整理の費用を安く抑える方法

債務整理の費用をできる限り安く抑えたいなら、以下の方法を検討しましょう。ただし、自分だけで手続きを進めようとするのはあまりおすすめできません。

3-1. 自分で手続きをする

債務整理の手続きを自分で進めれば、弁護士費用はかかりません。

しかし、十分な法的知識や実務経験がないと、債務整理の手続きを自分で行うのは難しいです。債権者が交渉に応じてくれない、裁判所に不備を指摘されるなど、スムーズに手続きを進められないおそれがあります。

また、個人再生や自己破産を自分で申し立てる場合は、弁護士に依頼する場合よりも、裁判所に支払う費用(予納金)が高額になります。その結果、弁護士費用がかからないというメリットが薄れてしまいます。

基本的には、弁護士に依頼せず自分で債務整理の手続きを進めることはおすすめできません。正式に依頼するかどうかはともかく、少なくとも一度は弁護士に相談してみましょう。

3-2. 司法書士に依頼する

債務整理は、弁護士のほかに司法書士も取り扱っています。特に個人再生と自己破産の依頼費用は、弁護士よりも司法書士の方が安い傾向にあります。

ただし司法書士は、弁護士とは異なり、個人再生や自己破産を代理人として申し立てることができません。司法書士に依頼できるのは、裁判所に提出する書類の作成のみです。申立てを行った後は、裁判所とのやり取りなどを自分で行う必要があります。

また、司法書士のサポートを受けながら個人再生や自己破産を自分で申し立てる場合は、弁護士が代理人として申し立てる場合よりも、裁判所に支払う費用(予納金)が高額になります。結局、必要となる費用の総額は、弁護士に依頼する場合とほとんど変わらないことが多いです。

3-3. 複数の弁護士を比較する

債務整理の弁護士費用は、依頼先の弁護士によって異なります。複数の弁護士から見積もりを取得して、費用の安い弁護士に依頼すれば、経済的な負担を抑えることができます。

ただし弁護士費用の安さだけでなく、経験・能力や相談しやすさなどを総合的に考慮して、信頼できる弁護士に債務整理を依頼しましょう。

無料相談を活用して、費用や人柄、相性などを比較してみることをおすすめします。

3-4. 法テラスを利用する

法テラスを通じて弁護士に依頼すれば、通常よりも弁護士費用が安くなることがあります。立替払い制度を利用できる点も大きなメリットです。また、弁護士や司法書士に30分×3回までの無料法律相談ができます。収入と資産が一定水準以下の人は、法テラスの利用を検討してください。

法テラスを利用する場合は、法テラスの窓口に直接問い合わせる方法のほか、法テラスと契約している弁護士や司法書士を通して法テラスの利用を申し込む方法もあります。相談したい専門家が法テラスと契約しているか、事前に確認してみてください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 弁護士への依頼後に債務整理の費用が払えないとどうなる?

弁護士に依頼した後、分割払いや後払いにしてもらった弁護士費用が払えなくなると、弁護士に辞任されるおそれがあります。弁護士が辞任すると、債権者からの取り立てが再開され、訴訟や財産の差し押さえなどに発展するリスクが再び生じてしまいます。

また、個人再生や自己破産の裁判所費用を払えないと、申立てが却下されてしまいます。その結果、債務の減額や免責が認められません。

手続きの途中で費用が払えなくならないように、あらかじめ資金繰りの計画を立てましょう。

5. 債務整理(任意整理)後に返済ができなくなった場合の対処法

任意整理によって利息や遅延損害金がカットされても、月々の収支が十分に改善せず、返済ができなくなってしまうケースが見受けられます。そのような場合には、以下の方法を検討しましょう。

5-1. 債権者と再交渉する

任意整理後に返済ができなくなった場合は、債権者と再交渉することが解決策の一つです。返済が難しくなった状況を債権者に伝えて、返済額や返済期間を再度調整してもらえるよう依頼します。

たとえば、元本240万円を5年間(60カ月)で返済する場合、月々の返済額は4万円です。毎月4万円の返済が難しいなら、返済期間を延ばしてもらうことが考えられます。もし返済期間が10年間(120カ月)に延びれば、月々の返済額は2万円に減るので、無理なく返済できるようになるでしょう。

ただし、再交渉に応じてもらえるかどうかは債権者次第です。すでに延滞している場合などには、再交渉を拒否される可能性が高くなります。返済が難しいと感じたら、早めに再交渉を始めることが大切です。

5-2. まだ任意整理をしていない債権者とも交渉する

任意整理の対象としていなかった債権者とも交渉すれば、利息や遅延損害金のカット、返済期間の延長などを認めてもらえる可能性があります。

たとえば、100万円の借金と100万円のクレジットカード料金の返済義務がある状態で、クレジットカード料金だけを任意整理したとします。それでも返済が苦しい場合、当初は対象外だった100万円の借金についても任意整理を行えば、利息や遅延損害金の負担がなくなり、月々の返済額をさらに減らせるかもしれません。

ただし、保証人が付いている債務を任意整理すると、保証人に対して請求が行われます。親族が保証人になっている場合は、迷惑がかかってしまうことに注意してください。

5-3. 個人再生や自己破産に切り替える

任意整理では借金問題を根本的に解決できなかった場合は、個人再生や自己破産への切り替えを検討しましょう。個人再生なら、マイホームなどの財産を残しつつ債務を大幅に減額してもらえる可能性があります。自己破産なら一定以上の財産は処分されますが、借金などの債務がゼロになります。

どの手続きが適しているかについては、弁護士に相談してアドバイスを求めましょう。正式に弁護士へ依頼すれば、個人再生や自己破産の申立てを代理人として行ってもらえます。

6. 債務整理後の生活が厳しいときに利用できる公的制度

債務整理後の生活が厳しいときは、行政機関が運営する給付や貸し付けの申請を検討しましょう。主な公的給付や公的貸付を紹介します。

6-1. 住居確保給付金

「住居確保給付金」は、失業者などが住居を確保するための給付です。自治体に設けられた生活困窮者自立相談支援機関が申請を受け付けています。

6-2. 公営住宅

公的機関が管理する住宅(=公営住宅)は、民間事業者が管理する住宅よりも低額の家賃で借りることができます。所得が一定水準以下で、住居の確保に困っている人は、公営住宅への入居申請を検討しましょう。

6-3. 生活福祉資金貸付制度

「生活福祉資金貸付制度」は、低所得世帯・障害者世帯・高齢者世帯向けの貸付制度です。生活費や住居費、子どもの教育費などに充てるお金を、無利子または低利子で借りることができます。各自治体に設置された社会福祉協議会が申請を受け付けています。

6-4. 母子父子寡婦福祉資金貸付金制度

「母子父子寡婦福祉資金貸付金制度」は、母子家庭・父子家庭・寡婦を対象とする貸付制度です。生活費や子どもの教育費、事業のための資金などを無利子または低利子で借りることができます。各自治体に設置された福祉事務所が申請を受け付けています。

6-5. 生活保護

「生活保護」は、自力で生活に必要な資金を得られず、親族からの援助なども受けられない人の生活を保障するための給付制度です。各自治体に設置された福祉事務所が申請を受け付けています。

7. 費用を払ってでも債務整理を弁護士に依頼するメリット

借金問題を解決するために債務整理を行うなら、費用を払ってでも弁護士に依頼することをおすすめします。債務整理を弁護士に依頼することの主なメリットは、以下のとおりです。

収入や借り入れなどの状況に合った債務整理の方法を提案してもらえる

債権者からの取り立てや返済を止められる

債権者との交渉や裁判所の手続きを任せられる

個人再生や自己破産について、裁判所に支払う費用の額を抑えられる

債務整理後の生活再建についてアドバイスを受けられる

信頼できる弁護士に依頼すれば、債務整理の手続きをスムーズに進めてもらえます。弁護士費用については、分割払いや後払いを認めてもらえることもあるので、一度弁護士に相談してみましょう。

8. 費用の支払いが不安な中で、失敗しない弁護士の選び方

債務整理を依頼するに当たり、信頼できる弁護士を見極めるためには、以下のようなポイントに注目するとよいでしょう。

債務整理の経験や実績が豊富

分割払いや後払いに柔軟に応じてもらえる

弁護士費用に関する説明が明確

債務整理の流れや手続きの選択について、アドバイスが分かりやすい

債務整理のメリットだけでなく、デメリットも説明してもらえる

質問に対してスムーズに回答してもらえる

複数の事務所に無料相談を申し込み、比較したうえで正式に依頼する弁護士を選ぶことをおすすめします。

9. 債務整理の弁護士費用が払えない場合のよくある質問

Q. 弁護士費用を分割払いにしてもらうと、手数料はかかる?

通常、分割払いの手数料はかかりません。弁護士に確認してください。

Q. 弁護士に依頼したら費用倒れになることはない?

債務整理に失敗した場合は、費用倒れになることがあります。たとえば、任意整理の交渉を債権者に拒否された場合や、自己破産の申立てが認められなかった場合などが挙げられます。費用倒れのリスクがどの程度あるのかについては、無料相談の段階で弁護士に質問しましょう。

Q. 債務整理の裁判所費用は分割払いできる?

個人再生や自己破産について裁判所に納付する費用は、原則として一回払いです。ただし個人再生委員の報酬については、裁判所によっては分割払いとしているところがあります。

Q. 債務整理の弁護士費用が払えないと、財産を差し押さえられる?

未払いの弁護士費用を取り立てるため、弁護士が訴訟や支払督促などを経て強制執行を申し立てることはあり得ます。その場合、預貯金や給与などが差し押さえられてしまいます。

Q. 任意整理後に返済ができなくなり、自己破産に切り替えたら弁護士費用はどうなる?

任意整理によって債務が減額された後に、改めて自己破産を依頼する場合は、自己破産の弁護士費用を全額支払うのが一般的です。

任意整理の交渉がまとまらなかった結果、自己破産に切り替える場合には、自己破産と任意整理の差額のみ支払えば済むこともあります。

具体的な費用の仕組みは弁護士に確認してください。

10. まとめ 債務整理の弁護士費用は分割払いや法テラス利用で解決できる可能性がある

債務整理の弁護士費用が払えないときは、弁護士に分割払いや後払いを相談してみましょう。経済的に苦しい事情を汲んで、無理のない支払いができるように調整してもらえることがあります。

また、法テラスを通じて依頼することも有力な選択肢です。通常よりも弁護士費用が安くなるうえに、着手金を法テラスに立て替えてもらえます。

債務整理は、着手が早ければ早いほどスムーズに手続きが進みやすくなります。借金に苦しんでいるなら、費用のめどを何とか立てて、速やかに弁護士へ依頼しましょう。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す