目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 夫の借金は、妻も返さなければならない?

夫が借金をしていても、原則として妻に返済義務はありません。法律上、夫と妻の財産や債務(お金を支払う義務)は明確に区別されているためです(夫婦別産制)。したがって、夫が借金を滞納しても、妻に請求が及ぶことは原則としてありません。

ただし、妻が夫の借金を保証している場合などは、妻にも返済義務が生じます。

2. 夫の債務を妻も支払うべきケース

夫が負担している借金などの債務について、妻も支払う必要があるケースとして、以下のような場合が挙げられます。

2-1. 日常の家事に関する債務である

夫婦の一方が、「日常の家事に関する契約」を結んだ場合、その契約によって生じた債務については、原則として夫婦双方が連帯して責任を負います。

「日常の家事」とは、たとえば日用品の購入や食事、電気・ガス・水道の使用などが該当します。夫が単独で、これらの日常生活を送るうえで必要な行為に関する契約を結び、支払いを怠った場合は、原則として妻もその債務を支払わなければなりません。

ただし、契約の相手にあらかじめ「責任を負わない」と伝えていた場合は、日常の家事に関する債務の連帯責任は適用されません。

2-2. 妻が夫の借金を保証している

妻が夫の借金の保証人になっている場合、夫が滞納すると妻が代わりに返済する義務を負います。

夫の借金を自分が保証しているかどうかは、契約書で確認できます。借金の契約書(金銭消費貸借契約書)に保証に関する条項が定められているか、または別途保証契約書を結んでいるかを確認しましょう。判断が難しい場合は、弁護士や司法書士に相談すれば確認してもらえます。

なお、夫が妻の実印などを無断で使い、勝手に妻を保証人にしてしまうケースもまれにあります。この場合、その保証契約は原則として無効です。ただし、妻が実印を夫に預けていたなどの事情がある場合は、保証が有効となる可能性があるので注意が必要です。

2-3. 借金の名義人が妻になっている

夫婦間で夫が返済すると合意していたとしても、契約上の名義を妻として借金をしているケースもあります。この場合、契約上の名義人である妻が銀行や消費者金融などから請求を受け、返済義務を負います。

もっとも、夫が無断で妻の実印などを使用して借金の契約を結んだケースでは、妻に返済義務は生じず、夫が返済義務を負うことになります。ただし、妻が夫に実印を預けていたなどの事情がある場合は、妻も返済義務を負うことがあるので注意が必要です。

3. 夫の借金が分かったときに妻ができること

夫が多額の借金を抱えていることが判明した場合、放置すると家庭に悪影響を及ぼすおそれがあります。以下の方法で、早急に解決を図ることが大切です。

3-1. 取引履歴などを取得して、借金の状況を確認する

借金問題を解決するには、借金の全体像を確認することが先決です。借入先の銀行や消費者金融などに連絡し、取引履歴や返済予定表などの資料を取り寄せましょう。資料を確認することで、残債額や遅延損害金(支払いが遅れたことに対する賠償金)の有無など、借金の状況が把握できます。

3-2. 夫と話し合う

借金の状況が確認できたら、夫と借金問題の解決方法をよく話し合いましょう。

無理なく返済できるのであれば問題ありませんが、難しい場合は債務整理などの手続きを検討する必要があります。その際には、弁護士や司法書士に依頼する費用の確保も考えなければなりません。

借金問題を放置すると、夫婦関係の悪化や離婚につながるおそれもあるため、早い段階で夫と話し合うことが大切です。

3-3. 代わりに返済する

保証人になっている場合などを除き、妻が夫の借金を返済する義務はありません。

しかし、借金滞納によって家庭生活に悪影響が生じている場合など、状況によっては妻が代わりに返済する選択肢もあります。妻に経済的な余裕がある場合には、家庭を守るために一時的な肩代わりを考えてみてもよいかもしれません。

3-4. 夫の親族に相談する

夫の借金問題について、夫の親族に相談することで解決に向けた協力を得られるかもしれません。夫本人とも話し合ったうえで、可能であれば夫の親族に協力を求めてみましょう。

3-5. 夫と一緒に弁護士や司法書士に相談する

借金問題を根本的に解決するには、弁護士や司法書士のサポートを受けるのが効果的です。弁護士や司法書士であれば、「債務整理」の手続きを通じて、返済の負担を軽減することができます。また、債務整理に関する相談も可能です。夫の借金が深刻な状態であれば、できるだけ早く弁護士や司法書士に相談することが望ましいです。

4. 夫の借金問題を解決するなら「債務整理」

夫の借金問題は、「債務整理」によって解決できる可能性があります。

債務整理とは、消費者金融などの債権者との直接交渉や裁判所への申立てを通じて、借金などの債務を軽減・免除してもらう手続きです。主に「任意整理」「個人再生」「自己破産」の3つの種類があります。

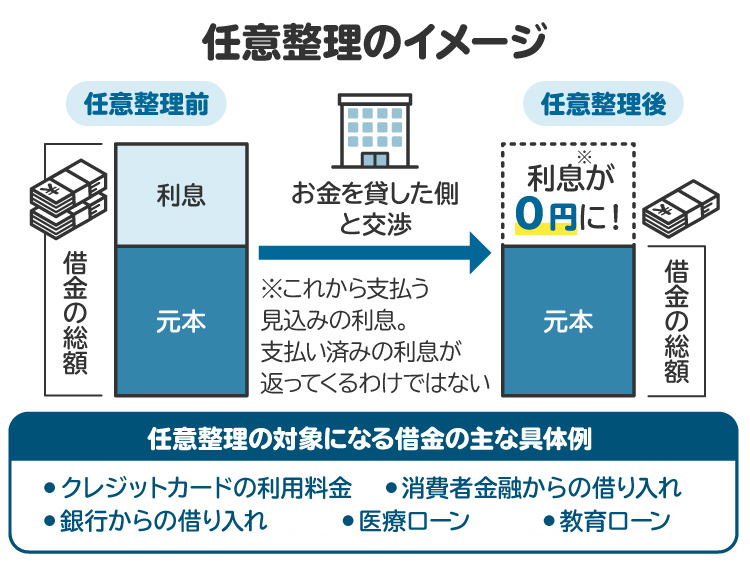

4-1. 任意整理|利息や遅延損害金をカットできる

任意整理とは、銀行や消費者金融などの債権者と話し合い、債務の負担を軽減してもらう手続きです。交渉により債権者の同意が得られれば、利息や遅延損害金のカット、支払いスケジュールの見直しなどが可能です。

借金の額が比較的少ない場合に適しており、主なメリットとデメリットは以下の通りです。

【任意整理のメリット】

・手続きが比較的簡単で所要期間が短い

・費用が少なくて済む

・月々の支払いの負担を減らせる

・保証人がついた債務を手続きから除外することで、保証人が請求を受けずに済む

【任意整理のデメリット】

・元本の減額に応じてもらいにくい

・債権者の同意が必要になる

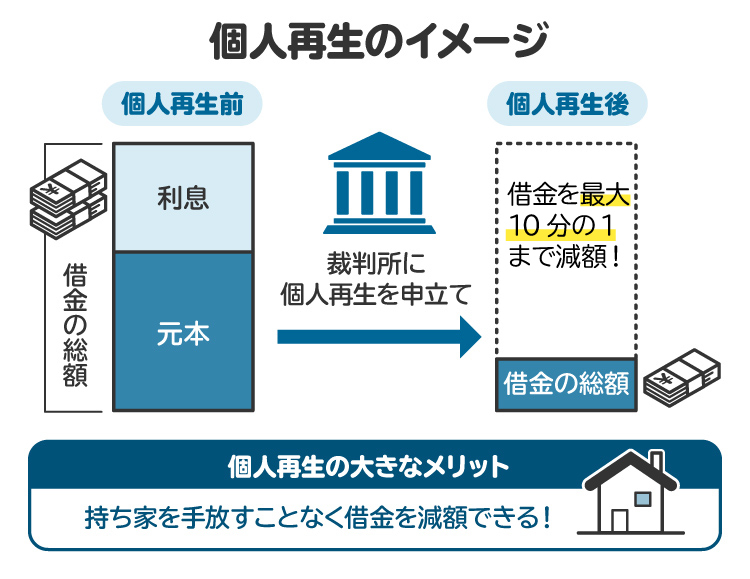

4-2. 個人再生|自宅を残しつつ借金を減らせる

個人再生は、裁判所に申立てを行い、借金などの債務を減額してもらう手続きです。作成した「再生計画」に対して債権者の決議と裁判所の認可を得ることで、借金などの債務が最大10分の1まで減額されます。減額後の債務は、原則として3年間かけて分割で支払います。

個人再生は、夫に安定した収入があり、持ち家などの財産を残したい場合に適しています。主なメリット・デメリットは以下のとおりです。

【個人再生のメリット】

・元本を大幅に減額できる可能性がある

・担保権が付いていない財産は処分されない

・住宅ローンが残っている家を処分せずに済む制度がある

【個人再生のデメリット】

・再生計画に従って返済を継続する必要があるため、安定収入が必要

・最低でも100万円は支払う必要がある

・保証人に対する請求が行われる

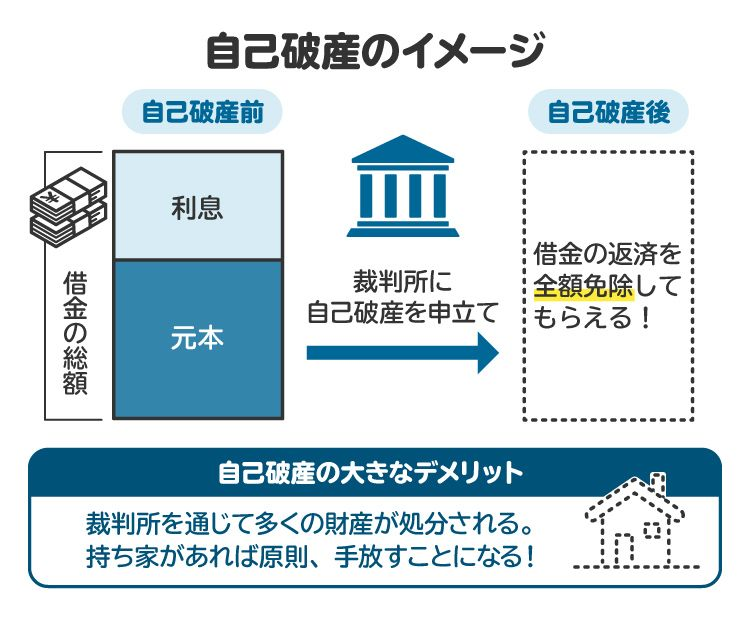

4-3. 自己破産|借金がゼロになる

自己破産は、裁判所に対して申立てを行い、借金などの債務を免除してもらう手続きです。高価な財産は処分されることとなりますが、その代わりに、借金などをゼロにできます。

夫の借金が多額で、財産がほとんどない場合には、自己破産が有力な選択肢になります。自己破産のメリット・デメリットは以下のとおりです。

【自己破産のメリット】

・借金などの債務がゼロになる

・安定した収入がなくても利用できる

・債権者の同意が不要

【自己破産のデメリット】

・一部の例外を除き、財産が処分される

・一部の職業が制限される(士業や警備員など)

・保証人に対する請求が行われる

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 夫の借金を放置するとどうなる?

夫の借金を放置すると、以下のような事態が生じ、家庭に大きな悪影響を及ぼすおそれがあります。早い段階で弁護士や司法書士に相談し、債務整理を検討しましょう。

5-1. 遅延損害金が発生し続け、借金がさらに膨らむ

借金の返済期日に遅れると、1日ごとに遅延損害金が発生します。

銀行や消費者金融などのローンでは、遅延損害金の上限利率は法律で年20%と定められています。実際には、この上限に近い利率が設定されていることが多く、返済が遅れるほど遅延損害金が膨らみ、完済が困難になるおそれがあります。

5-2. 頻繁に取り立てを受ける

借金の滞納が続くと、債権者から頻繁に取り立てを受けることになります。督促状が届いたり、電話での督促が増えたりすることで、大きなストレスを抱えて夫婦関係の悪化を招く原因にもなります。

5-3. 財産が差し押さえられる

滞納が続くと、消費者金融などの債権者は支払督促や訴訟などの手続きを経て、最終的に強制執行を申し立てます。強制執行が行われると、夫の財産が差し押さえられ、換金されたうえで借金の返済に充てられます。

預貯金や給与が差し押さえられると、生活費が足りなくなるおそれがあります。家や車などの財産が差し押さえられた場合、日常生活に大きな支障が生じます。

こうした事態を防ぐためにも、強制執行に至る前に、早い段階で弁護士や司法書士に相談してください。

6. 夫の借金問題について、妻が弁護士や司法書士に相談するメリット

夫の借金が心配な場合は、弁護士や司法書士に相談するとよいでしょう。正式に依頼する場合には、夫本人による手続きが必要ですが、法律相談だけであれば妻だけでも受け付けてもらえます。

弁護士や司法書士に相談すれば、夫の借金問題を根本的に解決するためのアドバイスが得られます。正式に依頼すれば、債務整理の手続きを代行してもらうことも可能です。

また、夫との離婚を検討している場合には、弁護士に相談すれば離婚手続きに関するサポートも受けられます。夫婦の将来について幅広く相談したいときは、弁護士のアドバイスが役立つでしょう。

夫の借金問題に悩んでいる場合は、早い段階で弁護士や司法書士に相談しましょう。

7. 夫の借金に関してよくある質問

Q. 夫が死亡した後に借金が発覚しました。どうすべき?

夫が亡くなった後に借金が発覚した場合、その借金は原則として妻を含む相続人が引き継ぎます。相続放棄をすれば借金を相続せずに済みますが、同時に預貯金や家などの財産も相続できなくなります。

相続放棄の期限は、夫の死亡を知った時から3カ月以内です。判断に迷う場合や相続放棄の手続きが難しい場合は、早めに弁護士や司法書士に相談してください。

Q. 夫の借金について、妻が取り立てを受けることはある?

原則として妻が取り立てを受けることはありません。ただし、妻が夫の借金を保証している場合は、滞納が発生すると妻も請求を受ける可能性があります。

Q. 夫が債務整理をしたら、妻にも影響が及ぶ?

夫が自己破産をした場合、夫名義の財産は処分対象となります。夫所有の自宅に住んでいたり、夫名義の車を利用していたりする場合は、妻の生活にも影響が生じます。

一方で、夫が債務整理をしても妻名義の財産は処分されません。ただし、妻が夫の借金を保証している場合には、債権者から妻に請求が行われます。返済できない場合は、妻も債務整理を検討する必要があります。

Q. 夫の借金を理由に離婚できる?

夫が同意すれば、協議離婚が可能です。もし夫が離婚を拒否しても、妻に無断で多額の借金をし、婚姻関係の継続が困難になっている場合は、訴訟(裁判)によって離婚が認められる可能性があります。離婚を検討している場合は、弁護士に相談するとよいでしょう。

Q. 離婚した場合、夫の借金はどうなる?

離婚しても、夫の借金は夫自身が引き続き返済する義務を負います。妻が夫の借金を保証している場合でも、離婚したからといって返済義務を免れることはありません。元夫が借金を滞納すれば、保証人である元妻が代わりに返済する義務を負います。

8. まとめ 夫の借金は原則として妻に返済義務がないが家庭への影響には注意が必要

夫が借金をしていても、妻は原則として返済義務を負いません。ただし、妻が夫の借金を保証している場合には、夫の滞納により妻が代わりに返済する義務が生じます。

また、妻が保証人でなくても、夫の借金問題を放置すると家庭崩壊の原因になりかねません。早い段階で弁護士や司法書士に相談して、債務整理を検討した方がよいでしょう。

状況に応じた債務整理を選択すれば、夫の借金問題を根本的に解決できます。夫の借金の滞納が判明したら、速やかに弁護士や司法書士に相談しましょう。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す