目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金300万円は自力で返せる? 返済が難しいケースは?

収入から生活費や借金返済の金額を差し引いても月々の収支がプラスになる、つまり経済的に余裕がある場合は、今のところは無理なく返済ができていると言っていいでしょう。

もっとも、予期せぬリストラや転職、親の介護をきっかけに収入が減ってしまうことや、結婚や出産により支出が増えてしまうことがあり得ます。将来的なライフスタイルの変化も予想して、余裕のある状況にしておくことが望ましいでしょう。

一方、次のような状況には要注意です。すみやかに返済計画を見直すか、弁護士に相談をして債務整理に着手することが必要です。

総量規制を超えている

返済を続けているが元本が減らない

すでに滞納している

借金返済のために借金をしている

1-1. 総量規制(借入額が年収の3分の1)を超えている

総量規制とは、貸金業者から借りられる金額の上限を規制する法律上のルールです。具体的には、貸金業法により年収の3分の1を超える貸し付けは禁止されています。借り入れの際に、収入の申告を求められるのはこの総量規制に違反しないようにするためです。なお、総量規制は法律上最低限のルールであり、実際には3分の1まで目いっぱい借りられるわけではありません。

現在の借入額が年収の3分の1を超えてしまっている場合、客観的には返済が不可能だと判断されます。

もっとも、総量規制は個人事業主の場合や、住宅ローン、マイカーローンなどには適用されていません。事業のための大きな借り入れは珍しくないことに加え、35年などの長期にわたり超低金利で借りられる住宅ローンなどには総量規制のルールがなじまないと考えられているためです。

年収は少ないものの十分な資産がある場合や、将来的な昇給が見込まれる場合は、総量規制を超えてしまっているからといって絶対に返せないというわけではありません。そのため、総量規制を超えているかどうかは一つの目安であると考えましょう。

1-2. 返済を続けているが元本が減らない

返済を続けていても利息を払っているだけで元本が減らないケースは黄色信号です。このような状況はクレジットカードのリボ払いなどの借金問題で散見されます。

一応返済ができているため、貸金業者から法的対応を受けることはありませんが、放置しておくと無限に利息だけを払うことになり、いつまでたっても借金がなくなりません。

返済額を増やして元本を減らしていくか、弁護士に債務整理の相談をするかのどちらかを検討するのが望ましいです。

1-3. すでに滞納している

すでに滞納してしまっている場合にはすぐに弁護士による対応が必要です。督促の書面や裁判所からの訴状が届いている場合はなおさらです。弁護士である筆者の感覚では、3カ月から6カ月程度の滞納により裁判や差し押さえへと進むケースが多い印象です。滞納状態にある場合は、ただちに弁護士に対応を相談してください。

1-4. 借金返済のために借金をしている

借金を返済するためにほかの貸金業者から借金をする多重債務は、いわゆる「自転車操業」の状態です。貸金業者の側から見れば返済が行われているため法的対応に踏み切られることはないものの、返済のための借金は金利などの条件が悪いです。長い目で見れば問題の先送りに過ぎず、借金総額が増加して状況は悪化する一方です。

特に、「闇金(ヤミ金)」から借り入れをしてしまった場合には督促が過酷になります。状況によっては銀行の「おまとめローン」を利用するなど、複数の借金を一本化することで解決できる場合もありますが、ローン契約を断られた場合には弁護士への相談をお勧めします。闇金からの借り入れがある場合には弁護士への相談が必須です。

2. 【返済期間別】借金300万円の返済シミュレーション

借入額300万円、金利を15%とした場合の返済シミュレーションを作成しました。一般的に、5年(60回)で返せるかどうかが完済についての重要な判断基準になります。借入額が300万円のケースでは月々の返済額は7万1359円です。

この金額での返済が不可能であれば、債務整理(原則として自己破産)をする必要があります。

借入額 | 金利 (利率) | 返済期間 (回数) | 利息 | 月々の 返済額 | 返済総額 |

|---|---|---|---|---|---|

300万円 | 15.0% | 1年 (12回) | 24万9288円 | 27万774円 | 324万9288円 |

2年 (24回) | 49万1016円 | 14万5459円 | 349万1016円 | ||

3年 (36回) | 74万3820円 | 10万3995円 | 374万3820円 | ||

4年 (48回) | 100万7616円 | 8万3492円 | 400万7616円 | ||

5年 (60回) | 128万2140円 | 7万1369円 | 428万2140円 | ||

6年 (72回) | 156万7320円 | 6万3435円 | 456万7320円 |

3. 借金300万円を自力で返済するためにすべきこと

借金返済のためにとった方法として、相談者からよく聞くものを7つ紹介します。

収入を増やす

支出を減らす

金利の低いローンに借り換える

リボ払いをやめる

繰り上げ返済をする

資産を売って返済資金を確保する

過払い金請求をする

3-1. 収入を増やす

一昔前に比べると、転職や副業が一般的になってきました。本業に支障がなく、本業の会社からの許可を得たうえで副業に取り組むことや転職をして収入を増やすことはあり得る解決策です。

ただし、副業詐欺には注意しましょう。「SNSに毎日投稿するだけ」「誰かの指示でクリックするだけ」というような詐欺被害が増えています。高額の初期費用を要求するものや出資が必要とうたうものは要注意です。少しでもおかしいと感じたら家族や警察に相談してください。

3-2. 支出を減らす

家賃や携帯電話料金の支払いなどの固定費、外食などの変動費を減らす取り組みです。

携帯電話料金や定額制のサブスクリプション(サブスク)の費用についてはぜひ見直しをしてください。外食やコンビニ食を減らして自炊をするのも有効です。

一人暮らしの場合であれば、実家に戻ることで家賃や食費をはじめとした毎月の固定費を大きく減らせます。まずは率直に、家族や親に相談しましょう。

3-3. 金利の低いローンに借り換える

消費者金融からの借り入れを、より低金利のローンに借り換える方法です。銀行の審査があるため、誰にでもできるとは限りませんが、金利が下がれば毎月の返済負担を軽減できる可能性があります。

また、複数の借り入れがある場合は、おまとめローンで借金を一本化することで管理がしやすくなり、金利も下げられるメリットがあります。弁護士への相談前に、または弁護士への相談と並行して銀行にも相談することをお勧めします。

3-4. リボ払いをやめる

リボ払いとは、クレジットカードの支払い方法の一つで、利用金額にかかわらず毎月一定額の支払いをするというものです。月々の支払額が一定となることで家計管理がしやすいというメリットがうたわれますが、弁護士目線ではリボ払いの利用は一切お勧めできません。

リボ払いは手数料が高く、利用者にとって決して有利な支払い方法ではありません。かつ、毎月の支払額が一定であるため借金という意識が薄くなり、知らず知らずのうちに残高がふくれ上がっている状況に陥りがちです。

名称こそ違うものの、リボ払いは基本的に借金の一種です。安易なリボ払いの利用はお勧めできません。利用している場合はただちに残高を返済し利用をやめたほうがよいでしょう。返済ができないとすれば、すでに借金地獄の入口にいると考えなければなりません。

3-5. 繰り上げ返済をする

臨時収入やボーナスがあったときに、毎月の返済額に上乗せして返済を行う方法です。通常の返済に加えて元本を減らすことができるため、将来的な金利の負担が減り、完済に一歩近づきます。借金返済は簡単な道のりではありません。繰り上げ返済のような地道な努力の積み重ねが完済の第一歩です。

3-6. 資産を売って返済資金を確保する

不用品や貴金属をフリマアプリや貴金属店で売却し、返済資金を用意する方法です。まとまった返済資金を得られるため、どうしても今月の支払いが難しいという場合には選択肢の一つとなり得ます。応急処置的な緊急対応というイメージです。

ただし、自己破産をしなければならなくなった場合、直近の高額の財産処分が支障となり得る点には注意が必要です。今後の返済の見通しが立っていない場合には、まずは弁護士への相談を優先してください。

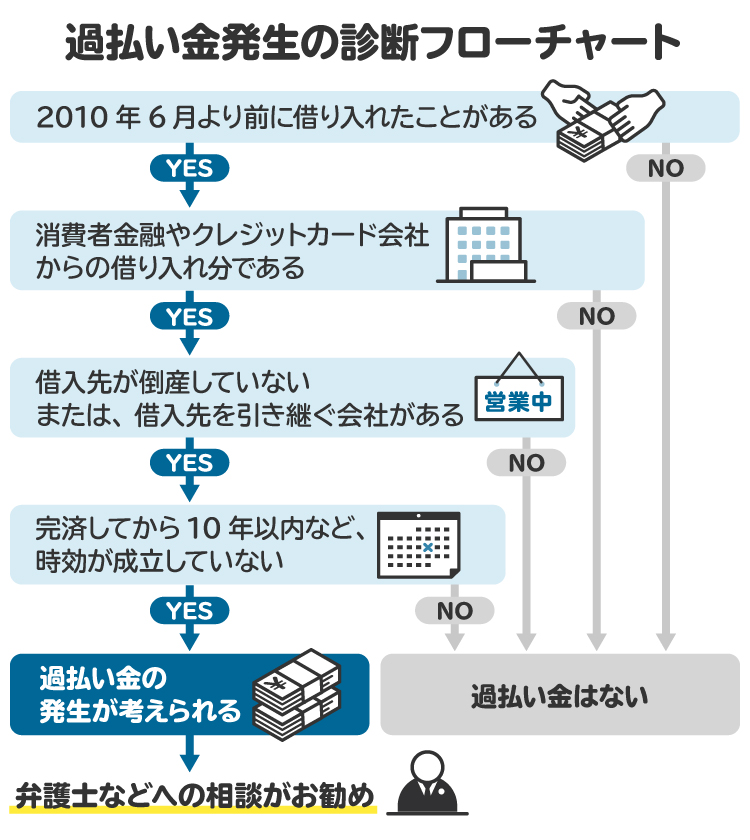

3-7. 過払い金請求をする

利息制限法で定められた金利以上の金利で借り入れをしていた過去がある場合、過払い金が発生している可能性があります。過払い金は本来支払う必要がないため、請求をすれば貸金業者から返してもらえる可能性があります。

ただし、2025年7月時点では過払い金が生じているケースは少なくなっています。過払い金請求は2010年6月以前の借り入れが対象で、完済から10年の時効期間が経過していないことが条件です。

長期間借り入れや返済を繰り返している人は過払い金請求が可能な場合があります。もし2010年以前に借り入れがある場合には、弁護士に過払い金の調査を依頼してください。

4. 借金300万円の返済を滞納するとどうなる?

借金300万円の返済が滞った場合、主に次のような事態が考えられます。

4-1. 遅延損害金が発生する

借金の返済を滞納した場合、翌日から遅延損害金が加算されます。遅延損害金は支払いの遅延による損害を賠償するもので、通常の利息に加えて支払いが必要となります。

遅延損害金の計算式は以下のとおりです。

借入額×年率×滞納日数÷365日

年率は貸金業者によりさまざまですが、たとえばクレジットカードのショッピングでは年14.6%が、キャッシングでは20%が一般的です。

遅延損害金は通常の利息に比べて非常に高金利です。また、貸金業者によっては回収事務手数料などが加わります。遅延損害金は返済による滞納の解消か債務整理による解決までの間発生し続けます。借金問題のよりよい解決のためには早期に対応したほうがよいでしょう。

4-2. 債権者から督促を受ける

滞納により、債権者である貸金業者からの督促が始まります。督促は電話やSMS(ショートメッセージ)に加え、一定期間経過後には圧着はがきや封書による郵送での督促に切り替わります。

筆者の法律事務所で対応する依頼を見る限り、この段階であればまだ柔軟に返済方法の相談に応じてくれる債権者が多いイメージです。返済計画が立てられる場合は督促を無視せず、貸金業者に連絡をして返済方法について交渉することをお勧めします。

4-3. 信用情報に傷がつく

返済の滞納が数カ月にわたった場合、クレジットカードやローンに関する情報を扱う個人信用情報機関に「事故情報」と呼ばれるネガティブな情報が登録されます。これがいわゆる「ブラックリスト入り」です。

金融機関やクレジットカード会社、貸金業者は、新規の契約の際、個人信用情報機関に契約者の事故情報がないかを確認しています。ブラックリストに入ってしまうと、具体的には次のような影響が発生します。

クレジットカードを新しく作れなくなる

住宅ローンや自動車ローンなどのローンが組めなくなる

携帯電話の端末料金を分割にできなくなる

賃貸物件の契約の際に保証会社の利用ができなくなる

これらさまざまな契約に支障が生じることは、日常生活に大きな悪影響を及ぼします。

4-4. 一括返済を請求される

滞納により、法律上認められていた「期限の利益」を失うことになります。期限の利益とは、当初約束していた支払期限までは返済を猶予してもらえるというメリットのことです。2、3カ月の滞納が続いた場合、この期限の利益を失い、本来であれば今後の返済でよかった部分についてもただちに一括で返済する義務を負うことになります。

4-5. 財産が差し押さえられる

電話や書面での督促を放置していると、次は裁判所から支払督促や訴状が届くようになります。これらに対応せずに放置してしまうと、判決に基づいて差し押さえを受けることになります。差し押さえの対象となる財産の例として、主に次のようなものが挙げられます。

給与

預貯金

自動車や貴金属、ブランド品、ピアノなどの動産

自宅や土地などの不動産

売掛金や貸金などの債権

自宅不動産は差し押さえ後に強制的に売却(競売)されますが、競売での売却価格は市場価格の5割から7割程度です。つまり、お金を借りた債務者にとって大変不利な条件で自宅を手放すことになります。

不動産業者と密に連携をしている弁護士であれば、競売前に任意売却という方法で市場価格に近い金額で不動産を売却できます。売却代金を借金の返済に充てたうえで手元に生活費を残すことも可能です。あきらめずに、弁護士に対応を相談してください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

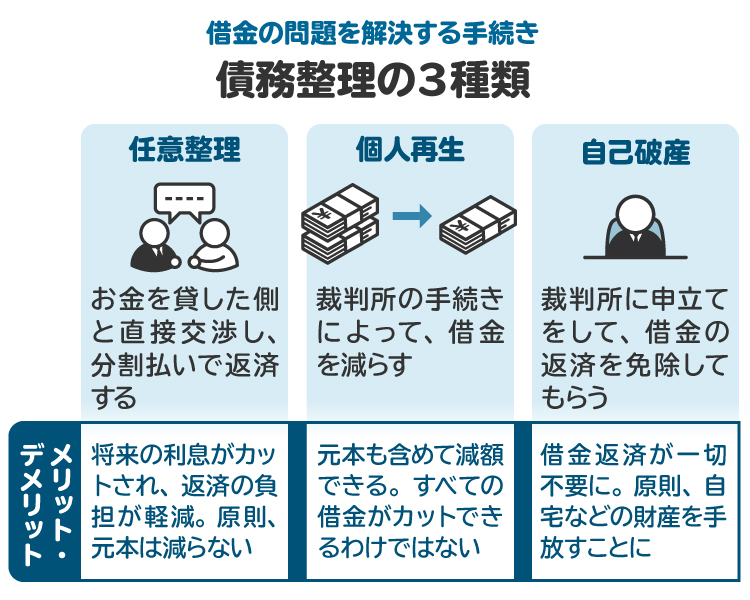

5. 借金300万円の返済が難しいなら「債務整理」の検討を

借金の返済が困難な場合に、法律上「債務整理」という対応が可能です。債務整理に詳しい弁護士に相談のうえ、手続きを検討しましょう。以下に自己破産、個人再生、任意整理という債務整理の3つの方法をまとめました。

5-1. 自己破産

債務整理の方法として、まず検討すべきなのが自己破産です。

自己破産には、弁護士費用や裁判所に納付する予納金など一定の費用が必要となります。費用相場は、合計50万円程度です。そのため、個人事業主や法人の経営者、高収入の方などを除いて、300万円の借金がある人は自己破産を検討したほうがよいでしょう。

自己破産の弁護士費用は事務所によって異なるため、依頼前の段階で見積もりをとるなどして費用を確認しておくのが望ましいと言えます。

5-2. 個人再生

自宅不動産や事業上どうしても必要な財産があるために自己破産を選択できない場合には、個人再生を検討することになります。個人再生では、借金の額を最大で10分の1にまで圧縮できる可能性があります。

また、自宅や事業上必要な財産を残せるのも大きなメリットです。

ただし、安定した収入があることが大前提となるほか、手続きは債務整理の3つの方法のなかで最も難しく、弁護士の関与が必須です。

5-3. 任意整理

任意整理は、貸金業者や銀行などの債権者と直接交渉して個別に返済の条件を合意する方法です。

任意整理は自己破産や個人再生を選択できない場合の最終手段です。多くのケースでは、5年間(60回払い)で完済をめざすため、借金の金額が大きい場合には合意の余地がありません。

また、近年では、安易に任意整理を選択した結果として、結局返済が不可能になってあらためて自己破産をするケースが増えています。

たとえば、任意整理をしたあと2年間は返済を続けたものの、やはり支払いができなくなったというようなケースです。当初から自己破産をしておけば、2年間の間に返済したお金は手元に残っていたはずですが、あとから自己破産をしても頑張って返済をした部分が戻ってくることはありません。

また、少し前までは貸金業者の側も任意整理には柔軟に対応をしてくれていました。しかし、結果として自己破産となるケースが増えていることから、好条件での任意整理は難しくなりつつあります。

「自己破産→個人再生→任意整理」という順番で検討したあとに、任意整理も難しいとなれば、方法は自己破産しかありません。無理な任意整理は問題の先送りに過ぎず、結局はあらためて自己破産をすることになります。それを考慮すると、早期に自己破産して生活を再建することが望ましいでしょう。

6. 多額の借金を債務整理で解決できた事例

筆者の法律事務所で扱った債務整理の事例を紹介します。

6-1. 自己破産により生活を再建できた事例

依頼者は離婚とリストラが重なり、収入減と養育費の支払いから借り入れを始めました。借金は600万円を超えていて、依頼時の収入では返済をしても減りませんでした。

しかし、一定の収入があり、自宅も賃貸物件であったため、自己破産により借金をリセットして生活を立て直せる状況でした。相談が早期だったため差し押さえなどが進んでおらず、スムーズに自己破産が完了し、借金が免除されました。

6-2. 自宅不動産の差し押さえを受けつつも任意売却で手元資金を残せた事例

多額の借り入れがあり、どれも滞納してしまっていた事例です。依頼者のもとには毎日督促の電話があり、はがきや裁判所からの書類もたくさん届いていました。自宅マンションのローンも払えておらず、銀行からは競売になると言われていた状況でした。

筆者の法律事務所で相談を受けた直後に、自宅マンションに差し押さえが入りました。

しかし、連携している不動産仲介業者で査定をしてもらったところ、不動産の価値が上がっていて、売却できれば借金をすべて返しても1000万円程度の余裕が出ることがわかりました。

一方、競売では市場価格の5割から7割程度の価格となってしまうことから、よくても無一文、悪ければ借金が残ってしまう結果が予想されました。そのため、ただちに不動産の売却を進め、競売の手続きが終わる前に市場価格での売却が完了しました。これにより、借金を完済したうえ、引っ越し費用や当面の生活資金を用意できました。

6-3. 親族からの支援を受けつつ、任意整理で解決した事例

個人事業主の依頼者には、支払いができていない仕入れがあり、ほかにも消費者金融からの借り入れがありました。支払いできないにもかかわらず、自己破産をしてしまうと仕入先は今後取引をしてくれないと予想される状況でした。

どうしても返済が必要な部分については何とか支払いの方法を見つけるしかありません。この事案では、親族から金銭的な支援を受けられたため、仕入先に代金を支払い、消費者金融からの借り入れについては任意整理で分割での返済を約束することで解決となりました。

自己破産の場合、すべての借金が整理の対象となりますが、任意整理では整理する対象を柔軟に設定できるメリットがあります。

7. 借金返済に悩んだときに、弁護士や司法書士へ相談するメリット

借金問題に悩んでいる場合、弁護士や司法書士に相談することが解決の第一歩です。

特に、債務整理に精通した弁護士であればまずは完済ができるかどうかの検討をしてくれます。さらに、債務整理についても自己破産や個人再生、任意整理のなかから相談者にとって最適な方法を提案することが可能です。

司法書士は、借入先1社あたり140万円以下の借金の任意整理など、債務整理の一部については対応が可能ですが、訴訟対応や債権者との交渉はやはり弁護士が得意とするところです。早めの相談が早期解決につながります。

8. 借金300万円に関してよくある質問

Q. 借金300万円の返済は何年かかる?

金利や毎月の返済額により異なります。一例として金利15%の場合、毎月7万1369円を返済すれば5年(60回)で完済となり、毎月10万3995円を返済することができれば3年(36回)で完済となります。

Q. すでに借金300万円があっても、新たにローンを組める?

住宅ローンや自動車ローンは、借り手の年収の3分の1を超える貸し付けを原則禁止する「総量規制」の対象外です。そのため、消費者金融などからの借り入れがあるからといってただちにローンが組めなくなるわけではありません。

ただし、ほかの借り入れがあることは、ローン審査において不利な要素となり得る点には注意が必要です。

Q. 300万円の借金の利息を計算する方法は?

一般的な消費者金融の返済方法は「元利均等返済」です。これは、毎月の返済額が一定となる返済方法です。利息の計算方法は複雑なため割愛しますが、300万円を金利15%で借りた場合、3年で完済する場合には利息は74万3820円、5年で完済する場合には128万2140円にもなります。

9. まとめ 借金300万円の返済が困難になった場合は弁護士や司法書士に相談を

300万円の借金がある場合、自力での返済が可能であれば生活費の見直しや低金利ローンへの借り換えなどで対処できます。

しかし、すでに滞納している場合、一括返済を求められたり、財産を差し押さえられたりするおそれがあるため、債務整理を検討したほうがよいでしょう。任意整理や個人再生、自己破産などの債務整理を行うことで、借金返済の負担を軽減できます。

借金問題に悩んでいる場合、自力完済が可能かどうか、不可能な場合にはどの方法で債務整理を行えばよいのかについて、弁護士に相談してください。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す