目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産の手続きで行われる調査とは?

「自己破産」とは、借金やクレジットカード料金などの債務が支払えなくなった人を救済するための手続きです。裁判所に自己破産を申し立てると、高価な財産などが処分される代わりに、借金などの債務が免責されてゼロになります。借金の返済が不要になり、生活を根本的に立て直すことができます。

ただし、自己破産を申し立てた場合は原則として、破産管財人によって詳細な調査が行われます。申立ての際にうそをつくとバレる可能性が高いので、事実を正確に反映した申立書類を作成しましょう。

1-1. 調査の目的|財産や債務の状況などを明確化すること

自己破産を申し立てた人(=債務者)を調査する目的は、財産や債務の状況、借金を作った経緯などを明確化することです。

自己破産をすると借金などが免責されるため、債権者(=お金を請求する権利を持つ人)は借金が返済されずに不利益を受けます。そのため破産法では、適正な手続きを確保するために厳格なルールが設けられています。

たとえば、債務者が所有している財産は一部を除いて処分され、得られた現金を債権者に配当することになっています。配当する額は、債権の種類や額に応じて決まります。また、浪費やギャンブルによって借金を作った場合などには、原則として免責を認めないものとされています。

このような破産法のルールを正しく適用して、破産手続きを適正に進めるためには、債務者の財産や債務の状況、借金を作った経緯などを明確化する必要があります。債務者は破産申立ての際にこれらの事実を申告しますが、その内容が正しいとは限りません。うそをついていたり、見落としがあったりする可能性も否定できないので、原則として債務者について詳しい調査が行われます。

1-2. 調査を行う人=破産管財人

自己破産を申し立てた債務者について、調査を行うのは「破産管財人」です。破産管財人は裁判所によって選任され、破産手続きに関する実務を行います。債務者についての調査を行ったうえで、財産を処分して現金化し、債権者に配当することなどが破産管財人の職務です。

破産管財人は選任後、債務者が提出した資料を確認するとともに、必要に応じて債務者や申立代理人である弁護士から話を聞くなどして調査を行います。

なお、自己破産の申立ては「管財事件」と「同時廃止事件」のいずれかに振り分けられます。一定程度以上の財産がある場合は管財事件となりますが、そうでない場合は基本的に同時廃止事件となります。

破産管財人が選任されるのは、管財事件のみです。同時廃止事件では破産管財人が選任されないため、債務者についての詳しい調査も行われません。

2. 自己破産に関する調査の内容|何をどこまで調べられる?

自己破産の手続きにおいて破産管財人が調査するのは、主に「財産」「債務」「免責不許可事由」の3つです。

2-1. 財産に関する調査|預貯金口座・不動産・自動車・生命保険など

破産管財人は、債務者の財産を処分して現金化し、債権者への配当に回すためのお金を確保します。その前提として、債務者の財産を詳しく調査します。

調査の対象となるのは、債務者が所有しているすべての財産です。たとえば以下のような財産は、すべて破産申立ての際に提出する財産目録に記載する必要がありますが、漏れや誤りがないかどうかを破産管財人が調べます。

預貯金

不動産

自動車

生命保険

上場有価証券(株式や投資信託など)

自社株式

貴金属類

美術品、骨董品

たとえば、不審なお金の流れがないかを把握するために、預貯金口座の取引履歴を細かく確認します。もし不審な点があれば、送金先などに対して照会を行い、財産を隠していないかどうかを調べます。

2-2. 債務に関する調査|借金・クレジットカード・税金など

破産管財人は、財産の処分によって得られた現金を債権者に配当しますが、配当する額は債権の種類や額に応じて決まります。正しく配当を行うためには、債権者に関する情報を漏れなく正確に把握しなければなりません。

債務者は破産申立ての際に、債権者の情報をまとめた債権者一覧表を提出します。しかし、漏れや誤りがあるかもしれないので、破産管財人が追加で詳しく調査を行います。

2-3. 免責不許可事由に関する調査|ギャンブル・浪費・財産隠しなど

免責不許可事由がある場合は、原則として自己破産による免責が認められません。主な免責不許可事由は以下のとおりです。

不当な財産の処分などを行った

著しく不利益な条件で債務を負担した

信用取引で買った商品を、著しく不利益な条件で処分した

特定の債権者を優遇した(偏頗行為)

浪費や賭博などで借金を作った

相手方をだまして信用取引で財産を得た

業務に関する帳簿書類を隠滅、偽造、変造した

意図的に虚偽の債権者名簿を提出した

裁判所に対して説明を拒み、または虚偽の説明をした

破産管財人の職務を妨害した

7年以内に破産免責を受けたことがある

破産管財人は、これらの免責不許可事由があるかどうかについても調査を行い、もしあれば裁判所にその旨を報告します。

なお、免責不許可事由が存在する場合でも、裁判所の裁量によって免責が認められる可能性があります(裁量免責)。裁量免責を認めるかどうかは、免責不許可事由が生じた経緯や、債務者が破産手続きに協力的かどうかなどを考慮して判断されます。破産管財人はこうした事情についても検討して、免責を認めるべきか裁判所に意見を述べます。

3. 自己破産の調査では、家族の財産も調べられる?

自己破産の調査は、基本的に「債務者本人の財産」を対象として行われます。家族名義の財産まで細かく調べられるケースは多くなく、通常は本人の財産に関する調査が中心となります。

ただし、自己破産の申立てを行う際には、裁判所に「家計全体の状況」という書類を提出する必要があります。これは、同居の家族を含めた世帯全体の収支状況を記載するものです。裁判所によって異なりますが、おおむね2カ月分程度の収支の記載が求められます。「家計全体の状況」に記載されている範囲内では、家族の財産について質問されることがあります。

また、預貯金口座の入出金履歴などから、債務者本人と家族の間で財産の移動が行われていることが判明した場合などには、家族の財産も調べられる可能性が高いので注意しましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 自己破産時に財産隠しをするとバレる!破産管財人による調査の主な方法

破産管財人はさまざまな方法で調査を行うため、財産隠しなど虚偽の申告をするとバレる可能性が高いです。破産管財人による主な調査方法としては、以下の例が挙げられます。

4-1. 申立書類の精査|預貯金通帳との照合など

破産管財人は、まず債務者が裁判所に提出した申立書類すべてに目を通し、その内容を詳しく確認します。特に破産管財人が重視するのは、預貯金口座の入出金履歴です。入出金の明細を細かく確認し、申告漏れの生命保険料の支払い、証券口座への送金、申告にない債権者への返済、家族への資金移動など、不自然な取引がないかを調べます。

破産申立てに至った経緯などについても、破産管財人は申立書類の記載を精査し、財産隠しや免責不許可事由などの手掛かりを探ります。

4-2. 債務者に対する聞き取り

申立書類の中で気になる点が出てきた場合や、事実関係の確認が必要になった場合には、破産管財人は債務者に対して聞き取りを行います。破産申立て前後の時期に面談が行われるほか、必要が生じたら電話などで随時聞き取りが行われます。

破産手続きは弁護士に依頼するのが一般的ですが、弁護士が代理人になっている場合、破産管財人とのやり取りは、そのほとんどを弁護士が対応します。

4-3. 郵送物のチェック

破産管財人が選任されると、調査が落ち着くまでの間、債務者宛の郵便物は破産管財人に転送されます。破産管財人は転送された郵便物をチェックし、債務者の申告内容に漏れや誤りがないかどうかなどを調べます。たとえば、見落としていた債権者から請求書が届いたことをきっかけに、債権の申告漏れが判明することがあります。

4-4. 現地調査

債務者が不動産を所有している場合、破産管財人が現地を訪れて調査を行うことがあります。申告された不動産の状況や評価額の根拠が正しいかどうかを確認することが、現地調査の主な目的です。

5. 自己破産時に財産隠しとみなされるリスクのある行為

以下のような行為は財産隠しに該当する可能性があります。破産管財人の調査によって発覚すると大きな問題になるおそれがあるので、十分注意しましょう。

5-1. 自分の口座から家族の口座への資金移動

破産申立てをする前に、自分の口座から家族の口座へお金を移してはいけません。破産管財人によって回収されることを防ぐため、意図的にお金を減らしているとみなされるおそれがあります。

5-2. 財産の名義変更(贈与)

債務者が所有している不動産や自動車などの名義を、破産申立ての直前に家族へ変更することも禁物です。名義変更は、破産手続きによる財産の処分を不当に妨害する行為とみなされる可能性があります。

5-3. 安すぎる価格での財産の売却

無償での名義変更(贈与)だけでなく、有償で売却した場合も、価格が著しく低いと財産隠しと判断されるおそれがあります。実質的に債務者の財産が不当に減ってしまう点は、無償での贈与と同じだからです。

たとえば、不動産や自動車を極端に安い値段で親族に売却した場合は、財産隠しと評価されるリスクが高くなります。

5-4. タンス預金を財産目録に記載しない

いわゆる「タンス預金」も、破産申立ての際には財産目録に記載する必要があります。タンス預金を隠していると、破産管財人が預貯金口座の入出金履歴を調べた際などに発覚し、大きな問題になることがあるので要注意です。

なお、タンス預金を含めて、現金は99万円まで手元に残すことができます。生活に必要なお金は回収されずに残るので、破産申立ての際にきちんと申告しましょう。

5-5. 生命保険を財産目録に記載しない

生命保険のうち、解約返戻金があるものは破産管財人による処分の対象となるため、申立ての際に財産目録へ記載しなければなりません。

生命保険の記載が漏れていると、預貯金通帳に記録された保険料の支払いなどから発覚することがあります。見落としていただけであれば大きな問題にはなりにくいですが、意図的な不記載は深刻な問題になり得るので注意しましょう。

5-6. 過大な額の離婚時の財産分与

自己破産を申し立てる直前に離婚し、元配偶者に対してあまりにも多すぎる額の財産分与を行うケースがまれに見られます。財産分与の額が通常よりも多すぎる場合や、破産手続きの終了後すぐに籍を入れ直すつもりの場合などには、財産隠しとみなされる可能性が高いので要注意です。

6. 自己破産時に財産隠しがバレたときのペナルティ

破産管財人の調査によって財産隠しが判明すると、否認・免責不許可・刑事罰などのリスクを負ってしまいます。

6-1. 財産の名義変更が否認される

債務者から親族などに対して、お金・不動産・自動車などの財産が流出すると、債権者への配当に回せる額が減ってしまいます。この場合、破産管財人は贈与や売却などを否認し、元に戻すよう請求することができます。

否認権が行使されると、贈与や売却によって流出した財産は債務者の元に戻り、破産管財人によって処分されてしまいます。

6-2. 破産免責が認められない(免責不許可事由)

財産隠しや、裁判所または破産管財人に対して虚偽の説明をしたことは免責不許可事由に当たります。免責不許可事由がある場合、原則として自己破産による免責が認められません。

免責不許可事由があっても、裁判所の裁量によって免責が認められることはあり得ます。しかし、財産隠しは悪質性の高い行為なので、裁量免責が認められるとは必ずしも言い切れません。

6-3. 詐欺破産罪によって処罰される

債権者を害する目的で財産隠しを行い、破産手続開始の決定が確定したときは「詐欺破産罪」によって処罰されます。詐欺破産罪の法定刑は「10年以下の拘禁刑または1000万円以下の罰金」で、拘禁刑と罰金が併科されることもあります。

7. 自己破産をしても調査されないものの例

破産管財人の調査の対象となるのは、あくまでも破産手続きを進めるうえで必要な事項に限られます。たとえば以下に挙げるものは、破産管財人の調査の対象になりません。

7-1. スマートフォンに保存された情報

破産管財人の調査で、スマートフォンの中身を確認されることはありません。たとえば、写真や動画、プライベートなメッセージなどを見せる必要はありません。

7-2. SNSの非公開アカウントの投稿

SNSのアカウントを非公開(鍵付き)としている場合は、その投稿を破産管財人に見られることは基本的にありません。見せるように求められることもありません。ただし、公開のアカウントは破産管財人が閲覧でき、調査の一環として確認されることもあり得るので注意してください。

7-3. 犯罪歴(前科)

破産管財人は、債務者の犯罪歴(前科)も調べません。前科の有無は、破産手続きとは関係ないからです。

7-4. 数年前の預貯金通帳

自己破産を申し立てる際には、預貯金通帳の写しを提出する必要があります。一括記帳がなされている場合は、その期間の取引明細の提出も必要です。

ただし、預貯金通帳の写しや取引明細の提出が求められるのは、破産申立ての前1~2年間程度のものに限られます(期間は裁判所によって異なります)。したがって、それより前の取引しか記録されていない預貯金通帳は調査の対象外です。

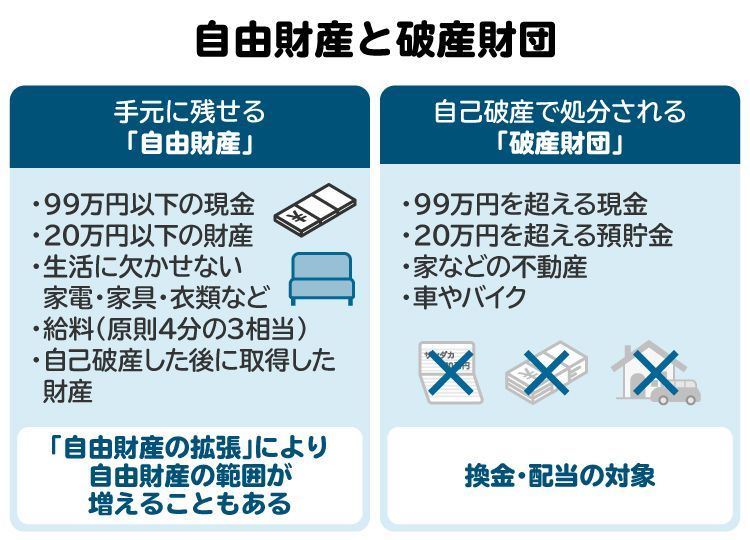

8. 【重要】自己破産をしても、生活に必要な財産などは手元に残せる

自己破産をすると高価な財産(車や家、株券など)は処分されますが、生活に必要な最低限の財産は処分されません。処分の対象となる財産は「破産財団」、処分されない財産は「自由財産」と呼ばれています。

自由財産に当たるのは99万円以下の現金や生活必需品、一定額以下の給料などです。また、生活の状況などによっては自由財産の拡張が認められることもあります。弁護士に相談してみましょう。

9. 自己破産について不安があるとき、弁護士に相談・依頼するメリット

借金問題を自己破産によって解決したいものの、準備や手続きの進め方に不安があるときは、弁護士に相談することをおすすめします。

9-1. 他の種類の債務整理と適切に比較できる

借金問題を解決する方法には、自己破産以外にも「任意整理」や「個人再生」があります。

・任意整理:債権者と交渉して債務の負担を軽減してもらう手続き

・個人再生:裁判所を通じて債務を減額してもらう手続き

任意整理・個人再生・自己破産には、それぞれ異なるメリットとデメリットがあります。借金問題を根本的に解決するためには、状況に合った適切な手続きを選択することが大切です。弁護士に相談すれば、状況に合わせて、最も適した方法や進め方をアドバイスしてもらえます。

9-2. 免責不許可事由があっても、裁量免責が認められる可能性が高まる

浪費やギャンブルで借金を作ったなどの免責不許可事由があっても、破産手続きに誠実に協力すれば、裁判所の判断で裁量免責が認められる可能性があります。

弁護士に依頼すれば、破産手続き全般の対応を任せられ、破産管財人から指示があった場合も適切にサポートしてもらえます。その結果、最終的に裁量免責が認められる可能性が高まります。

9-3. できる限り財産を残せるように対応してもらえる

自己破産後の生活を楽にするためには、破産管財人によって処分されない自由財産を十分に確保することが大切です。自由財産の範囲は、破産法などの法律によって定められています。弁護士に依頼すれば、法律のルールを踏まえたうえで、できる限り多くの財産を残せるように対応してもらえます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

10. 自己破産をするとどこまで調べられるのかについてよくある質問

Q. 自己破産を申し立てる際に、通帳を提出しなかったらどうなる?

申立て前1~2年分程度の通帳の写しは、必ず提出しなければなりません。隠していることが破産管財人の調査で発覚すると、免責が認められないおそれがあります。

Q. 自己破産に関する調査では、給与を確認するために勤務先へ連絡される?

源泉徴収票などの資料を提出しており、その資料の内容について疑義がなければ、勤務先に連絡されることはまずありません。ただし、提出された資料から給与の状況が十分に分からない場合は、勤務先への確認が行われる可能性もあります。

Q. 自己破産の調査はいつまで続く?

事案によって異なりますが、シンプルな事案であれば2~3カ月程度以内には調査が完了します。

Q. 現金以外のポイントや電子マネーも申告が必要?

現金によって払い戻せるものは、破産申立ての際に提出する財産目録に記載すべきと考えられます。払い戻しができないものは、申告不要です。

11. まとめ 破産管財人に対する隠し事はバレやすい上にリスクが大きいのでしないこと

自己破産を申し立てて破産管財人が選任されると、債務者の財産や債務、免責不許可事由に関する調査が行われます。隠しごとは発覚する可能性が高いため、財産目録や債権者一覧表などの申立書類には正確な情報を記載することが大切です。

自己破産の手続きでは弁護士のサポートが大いに役立ちます。申立書類の作成や破産管財人とのやりとりなどをすべて任せられるので、労力やストレスが大幅に軽減され、スムーズに免責が認められる可能性が高まります。

「債務整理のとびら」には、自己破産について相談できる弁護士が多数登録されているので、借金の返済が苦しい人はぜひご活用ください。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す