目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

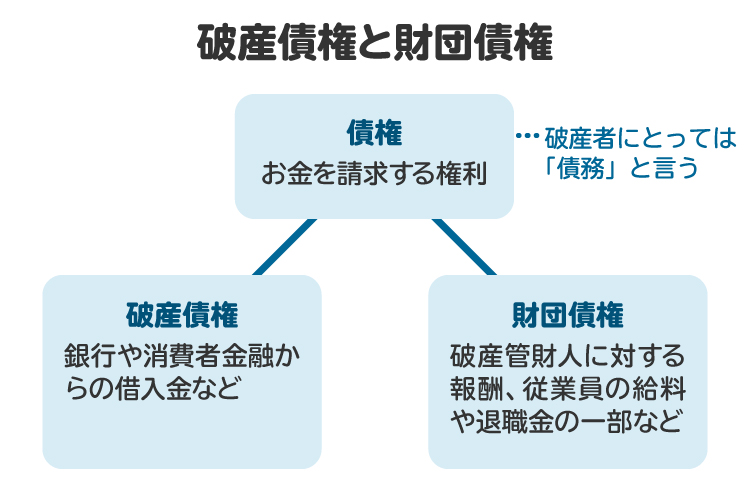

1. 破産債権とは?

自己破産手続は、簡潔に言えば、破産手続が開始した時点における財産と債権(破産者にとっては「債務」)について清算することを目的とするものです。そのため、自己破産手続の対象となる債権は、破産手続開始時点の債権であり、これを破産債権と呼びます。

破産債権については、債務者が破産した以上、債権者が個別に強制執行などを行うことができなくなり、破産手続のなかで債務者の財産を換金して分配することで弁済を受けられるにとどまります。この手続きを「配当」と言います。

1-1. 破産債権の具体例

破産債権の具体例としては、銀行や消費者金融からの借入金、知人からの借入金、取引先への買掛金などが挙げられます。

1-2. 破産債権の要件

破産債権は、「破産者に対し破産手続開始前の原因に基づいて生じた財産上の請求権であって、財団債権に該当しないもの」と定義されています。自己破産手続は、破産手続開始時における財産と債権を清算することを目的とするため、対象となる破産債権は「破産手続開始時点の債権」とされています。

もっとも、破産手続開始時に債権が具体的に発生していることまでは必要ではなく、債権が生じた原因が破産手続開始の前にあればよいとされています。したがって、特定の条件に応じた「条件付債権」や将来の請求権も、原因の発生が破産手続前であれば破産債権に該当します。

また、「財産上の請求権」であることも要件の一つです。ただし、金銭の支払いを請求する「金銭債権」に限られるわけではなく、物を引き渡すよう求める請求権や何かを行うことを求める「作為請求権」も金銭的に評価できるため、破産債権となり得ます。

1-3. 破産債権の取り扱われ方

一般に、債務者に対して債権を持つ者(債権者)は、訴訟を起こしたり、強制執行を行ったりすることで債権の回収を行うことができます。

しかし、債務者が自己破産手続に入った場合には、このような個別的な権利の行使ができず、破産手続のなかですべての破産債権が一律に「配当」のかたちで弁済を受けることとなります。そのため、すべての破産債権は金銭的に評価されます。弁済期がまだ到来していない債権については、弁済期が到来したものとみなされます。

また、自己破産手続の結果、借金を含む債務の支払い義務を免除する「免責」の許可が下りた場合、破産債権に該当する債務は原則として免除されます。

2. 財団債権とは

破産債権とは別の種類の債権に「財団債権」があります。破産債権が自己破産手続における配当によってしか弁済を受けられない一方、財団債権は自己破産手続によらずに優先的に随時弁済を受けられます。

破産者について免責の許可が下りた場合であっても、財団債権についてはなお弁済義務が残ってしまいます。

主な財団債権として、破産管財人への報酬や一部の税金などが挙げられます。

3. 破産債権者とは?

破産債権者とは、破産債権を持つ債権者を言います。破産債権は個別的に権利行使ができず、配当を受けられるにとどまり、配当以外により債権を回収することはできません。配当を受けるためには、破産債権者は裁判所に債権届出という手続きを行うことによって自己破産手続に参加する必要があります。

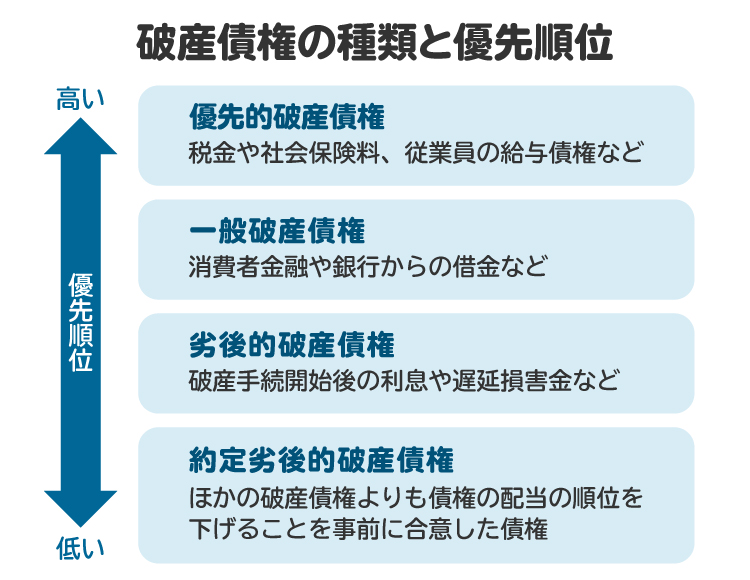

4. 破産債権の種類と優先順位

破産債権は、配当の優先順位によって次の4つに分類されます。

4-1. 優先的破産債権

優先的破産債権は、ほかの破産債権に優先して弁済を受けられる破産債権です。財団債権に該当しない税金や社会保険料、従業員の給与債権などが挙げられます。

4-2. 一般破産債権

一般破産債権は、優先的破産債権や劣後的破産債権、約定劣後的破産債権に該当しない破産債権を言います。一般破産債権は、優先的破産債権の次に配当を受けられます。金融機関や消費者金融からの借入金など、多くの債権はここに分類されます。

4-3. 劣後的破産債権

劣後的破産債権は、優先的破産債権と一般破産債権のあとに配当を受けられます。具体例としては、破産手続開始後の利息や遅延損害金などが挙げられます。

もっとも、劣後的破産債権や、次項の約定劣後破産債権にまで配当が行われるケースはまずありません。

4-4. 約定劣後的破産債権

約定劣後的破産債権は、破産債権者と破産者との間で、破産前に、当該債権の配当の順位について劣後的破産債権のあとに弁済する旨の合意がなされた債権です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 破産債権の配当が行われるまでの流れ

破産手続において、破産債権に対する配当が行われるまでの流れは次のとおりです。

【STEP1】破産債権の届出

【STEP2】破産債権の調査と確定

【STEP3】破産債権の配当

5-1. 【STEP1】破産債権の届出

自己破産手続に参加しようとする債権者は、債権届出期間内に、金額や原因など債権の内容を記載した債権届出書を疎明資料(債権の裏づけとなる資料)とともに裁判所に提出します。この届出を行わないと、原則として配当を受けることができません。

5-2. 【STEP2】破産債権の調査と確定

裁判所に選任された破産管財人は、債権者から提出された債権届出書の内容を精査します。そして、裁判所が招集する債権調査期日において、破産管財人が債権届出の内容を認めるか、または、認めないかの意見を述べます。破産管財人が認め、また、ほかの届出破産債権者が異議を述べなかった場合には、破産債権が確定します。

一方、債権調査期日において、破産管財人が認めない、または、ほかの届出破産債権者が異議を述べた場合には、「債権確定手続」という手続きのなかで債権が確定されます。

5-3. 【STEP3】破産債権の配当

破産債権の確定後、確定した破産債権に対し、破産債権内の優先順序に従い配当が行われます。

なお、破産手続においては必ずすべての債権者に配当が行われるわけではなく、財団債権などへの弁済が行われたあとに配当できるだけの資産がない場合には、配当が行われることなく破産手続は終了します。現実的には、配当が行われないか、またはゼロに近い配当率で配当が行われるケースがほとんどです。

6. 自己破産について弁護士や司法書士に相談するメリット

自己破産の申立てについて、弁護士や司法書士に相談するメリットとして次のものが挙げられます。

債権者からの督促と取り立てが止まる

複雑な手続きを任せられる

免責が認められる可能性が高くなる

6-1. 債権者からの督促と取り立てが止まる

債務整理の依頼を受けた旨を債権者に通知する書面を「受任通知」と言います。弁護士や司法書士がこの受任通知を債権者に送付すると、債権者からの督促や取り立てがストップします。債権者からの督促や取り立てが止むことにより精神的な負担が軽減されるでしょう。

6-2. 複雑な手続きを任せられる

自己破産の手続は、申立書の作成、疎明資料の収集、裁判所や破産管財人とのやりとりなど、非常に複雑で時間と手間がかかります。特に自己破産申立てのための疎明資料は、住民票のほか、預金口座の通帳や取引履歴、給与明細、源泉徴収票、不動産の登記事項証明書など、多岐にわたるため、収集に多大な労力を要します。

弁護士や司法書士に依頼することで、これらの複雑な手続きを正確かつスムーズに進められます。

6-3. 免責が認められる可能性が高くなる

個人の自己破産の場合、破産申立てと併せて免責許可の申立てを行うことになります。

破産法では、免責が許可されない「免責不許可事由」がいくつか定められています。具体的には、浪費やギャンブルにより借金を抱えてしまったこと、財産を隠したことなどです。

弁護士や司法書士に依頼した場合、これらの事情を考慮し、免責許可を得るために適切な申立書を作成し、裁判所への説明もサポートしてくれます。自己破産の申立人本人が一人で慣れない手続きを進めるよりも、免責が認められる可能性が高まるでしょう。

7. 破産債権に関してよくある質問

Q. 破産すると債権はどうなる?

消費者金融や銀行からの借り入れ、クレジットカードの未払いなどの破産債権については、破産者について免責許可決定がなされれば、支払い義務が免除されます。

一方、破産手続に要する費用や税金などの財団債権や、破産債権であっても免責されない債権(非免責債権)については、免責許可決定が出た場合であっても支払い義務が残ります。

なお、非免責債権に該当する主な債権として、養育費や婚姻費用、悪意による不法行為に基づく損害賠償請求権などがあります。

Q. 破産債権と財団債権の違いをわかりやすく言うと?

破産債権は破産手続によらなければ行使することはできない一方、財団債権は破産手続によらずに破産債権よりも先に随時弁済を受けられます。

また、破産債権は、非免責債権に該当する債権を除き、支払い義務が免除されます。一方、個人の自己破産手続では、免責許可を受けても財団債権の弁済義務が残ります。

Q. 破産債権の配当率はどの程度?

多くの破産手続では、破産債権への配当はゼロ、またはごくわずかです。破産する法人や個人は借金が返済できない状態であるため、破産手続開始の時点で破産債権に配当ができるほどの資産をもっていないケースが多いためです。

また、一定の財産があったとしても、破産債権に優先して財団債権に弁済が行われた結果、破産債権への配当が行われない場合も多いです。

Q. 自己破産した人の借金は誰が払うの?

裁判所が免責許可決定を行った場合には、破産債権の返済義務は免除されます。そのため、借金は返済されることなく債権が消滅します。

ただし、免責される債権であっても保証人がいる場合には、その保証人の支払い義務は残ります。たとえば、親が奨学金の保証人になっていた場合、本人が破産したあとは保証人である親が返済を継続しなければなりません。

8. まとめ 自分の債務が破産債権に該当するか判断できない場合は弁護士に相談を

自己破産手続が開始した時点での債務、つまり債権者にとっての債権を「破産債権」と言います。破産手続に入ると、破産債権を持つ債権者(破産債権者)は個別に債権の回収ができなくなります。

一方、破産管財人への報酬や一部の税金などは「財団債権」と言い、破産手続によらずに債権者に随時弁済されるため、債務者は支払い義務を免除されません。

自己破産手続をとるべきか、あるいは自己破産手続をとった場合に自分の債務が免除されるかどうかについては専門的な判断を要します。借金の返済に悩んでいる場合には、まずは弁護士などの専門家に相談することをお勧めします。

(記事は2025年9月1日時点の情報にもとづいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す