目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 自己破産が「したもん勝ち」と言われる理由は?

デメリットのある自己破産ですが、「したもん勝ち」と言われる理由はどこにあるのでしょうか。

1-1. 高額な借金も返済しなくて済むようになるから

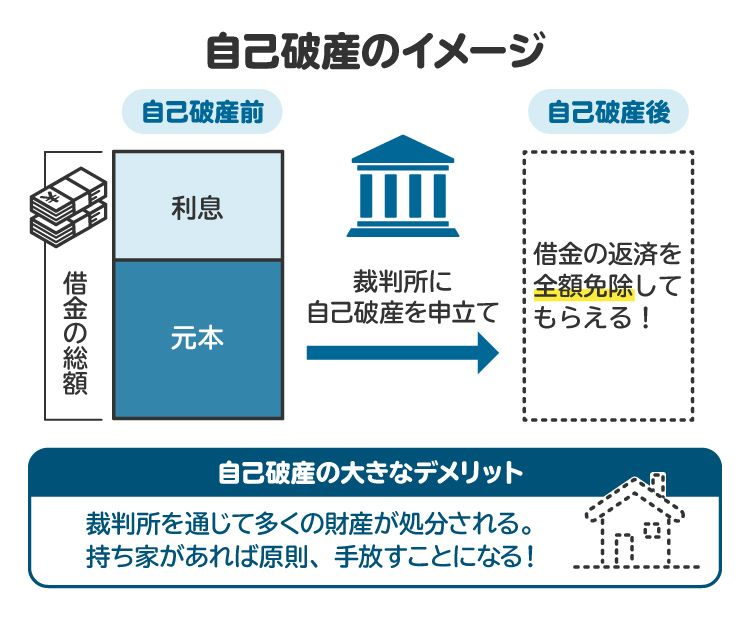

自己破産をすると、どんなに借金が高額であっても返済を免れることができます。税金など一部の例外を除き、一定以上の財産を手放す代わりに、借金を帳消しにできる仕組みだからです。

そのため、周囲からは「返済しなくていいのかよ」と感じられやすく、結果として自己破産は「したもん勝ち」のように見えるのです。

1-2. 財産が少ない人には損があまりないから

自己破産とは、自分の財産を処分して債権者(消費者金融などお金を貸した側)に分配し、借金の返済義務を免除してもらう手続きです。借金を帳消しにするためには、保有している財産のうち高価なものを処分する必要があります。

しかし、もともと財産が少ない人は、処分されるもの自体がほとんどありません。そのため、自己破産は「財産が少ない人ほど得をする」という印象を持たれやすいのです。

1-3. 暮らしへの影響も想像より小さいから

自己破産をした後に意外と普通の生活を送ることができる点も、「したもん勝ち」と言われる理由の一つです。

自己破産をすると、信用情報機関に事故情報として登録され、いわゆるブラックリストに載ります。その結果、クレジットカードの利用やローン・キャッシングなどの新たな借り入れはできなくなります。

ただし、一生ブラックリストに載り続けるわけではなく、実際には5~10年で信用情報は回復します。また、クレジットカードが使えなくてもデビットカードは利用できるため、日常生活で大きく困ることはほとんどありません。

「家族に請求がいくのでは」と心配する人もいますが、家族が保証人になっていない限り、請求が及ぶことはありません。さらに、自己破産をすると官報に住所や氏名が掲載されますが、一般の人が官報を目にする機会はほとんどなく、自分から話さない限りは他人に知られる可能性も低いです。

また、自己破産を理由に勤務先から解雇されることはなく、仮に解雇された場合でも他に理由がなければ無効となる可能性が高いです。自己破産の事実が戸籍や住民票に記載されることもなく、選挙権を失うこともありません。

このように、自己破産をしても暮らしへの影響は想像よりも小さいのが実情です。

1-4. 取り立てが即ストップするから

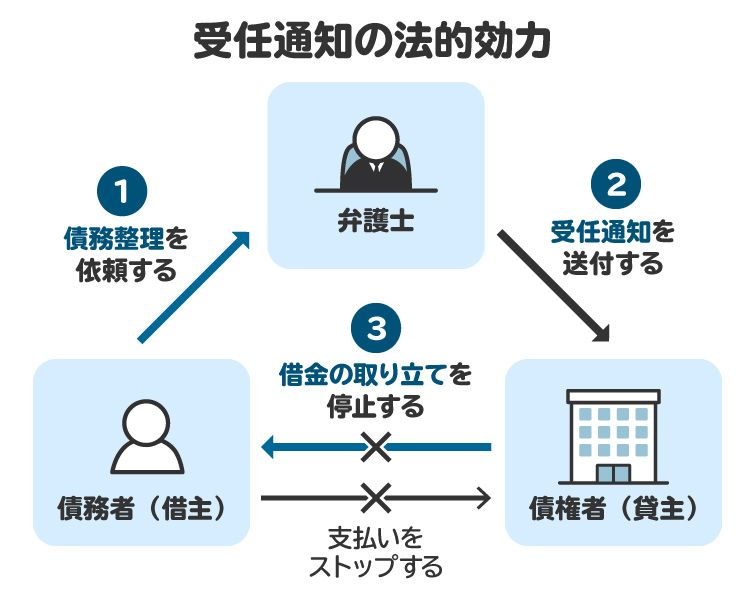

自己破産を弁護士に依頼した場合、弁護士は債権者に対して受任通知を送ります。債権者は、受任通知を受け取ったあとは、法律上取り立てることができなくなるので、一時的に債権者からの取り立てや催促は止まります。この「すぐに苦しみから解放される」効果が心理的にも「勝ち」と感じさせるのかもしれません。

1-5. 損をするのは貸した方だから

お金を借りた人が自己破産をすると、基本的には貸した方はお金を失い、借りた方は返済しなくてもよくなります。損をするのは圧倒的に貸した方なので、自己破産は借りた方にとっては「したもん勝ち」と言われます。

2. 「したもん勝ち」と言われる自己破産のデメリット

自己破産には大きなメリットがありますが、同時にデメリットも存在します。それぞれをよく理解し、手続きを進めるべきかを慎重に判断しましょう。

2-1. 官報に個人情報が掲載される

官報とは、国が発行する新聞のようなもので、法律や国会に関する事項、大臣や各省庁の人事異動、競争入札に関する告知、破産、失踪宣告などの公告が記載されます。過去90日間の官報については、インターネットから誰でも閲覧できます。

自己破産をした場合は、官報に破産者の名前・住所・自己破産をした事実が掲載されるので、自分の周囲の方に知られてしまう可能性があります。

ただし、一般人で官報を常にチェックしている人は少ないので、実際には、官報により自己破産した事実が知られる可能性は低いといえるでしょう。

2-2. ブラックリストに登録される

自己破産した事実は、信用情報機関に「事故情報」として掲載されます。いわゆる「ブラックリスト登録」をされることになるので、クレジットカードの作成・利用、新たなローンの借り入れ、スマホの分割払いなどはできなくなります。元通りになるまで5年から10年ほどかかるので、その間は生活するうえで不便な場面があるでしょう。

2-3. 一部の職業・資格に一時的に就けない

自己破産の申立てから免責許可決定が出るまでの一定期間は、特定の職業に就くことができなくなります。具体的には、弁護士・公認会計士・司法書士・税理士等の士業、生命保険募集人、貸金業、警備員などの職種や職業の人が該当します。

これらの職業に就いている人が自己破産した場合、団体の規定により資格の一時的な停止処分や業務停止命令を受ける可能性もあります。ただし、自己破産手続きが終わればこのような制限は解除されます。

2-4. 家族にバレる

裁判所の手続きにおいては、世帯年収などの資料を提出する必要があるので、特に配偶者に秘密にして自己破産の手続きを進めていくことは難しいです。

2-5. 原則、財産は処分される(高額な財産、マイホームを失う)

自己破産をしても、一部の少額な財産は手元に残すことができます。ただし、一定以上の価値がある財産は処分され、債権者への配当に充てられます。具体的には、資産価値が20万円を超えるものは原則として処分の対象です。たとえば、20万円を超える預貯金や貴金属、不動産、車、生命保険や個人年金の解約返戻金、株式などが該当します。

特に車を失うと通勤や生活に支障をきたすことが多く、影響が大きい点には注意が必要です。また、住宅ローンを組んでいる場合は、自宅が競売・売却の対象となるため、生活の基盤を失ってしまうことになります。

一方で、現金については99万円までであれば手元に残すことが認められています。

2-6. すべての債権者を対象にしないといけないため、保証人・連帯保証人に請求がいく

自己破産は、すべての債権者を対象にして行う必要があります。そのため、特定の借入先に対して友人や家族が保証人・連帯保証人になっている場合、その人たちに請求が及ぶことになります。

保証人や連帯保証人には、債務者の代わりに返済する義務があるため、最悪の場合、友人や家族まで債務整理をせざるを得なくなることもあります。

3. 自己破産が認められる条件

ここでは自己破産が認められる条件を説明します。自己破産「する・しない」の前に、自分が自己破産をするための条件を満たしているか、確認する必要があります。

3-1. 支払不能の状態である

自己破産をするためには、まず支払不能の状態であることが必要です。支払不能とは、債務者の資産や収入の状況から客観的に見て、借金を返済することができない状態をいいます。

たとえ借金の額が多くても、数カ月で完済できるほど資産や収入がある場合は支払不能とはいえません。そのため、そのような場合には自己破産を申し立てることはできません。

3-2. 免責不許可事由に該当していない

自己破産では、申立てをしても免責が認められない「免責不許可事由」というものがあります。この免責不許可事由は11項目あり、いずれにも該当しないことが要件となります。たとえば、ギャンブルや浪費が原因の借金、または債権者に損害を与える目的で財産を隠す・処分するなどした場合は、免責不許可事由に該当します。

このような場合、原則として借金の免除(免責)を受けることはできません。ただし、実務では免責不許可事由に該当しても、裁判所の裁量で免責が認められるケースは多いため、諦める必要はありません。

3-3. 不当な目的による申立てでないこと

また、債権者に対する嫌がらせを目的とするなど、不当な目的で自己破産の申立てがなされた場合、自己破産の申立ては認められません。例えば、裁判例においては、次のような事案において「不当な目的」であると判断しています。

元妻と離婚協議をした元夫が、離婚協議書で「妻に財産分与したマンションの住宅ローンを支払い続ける」と約束していたにもかかわらず、意図的に支払いを停止し自己破産を申し立てた事案です。調査の結果、債権者(ローン会社)に抵当権を実行させ元妻への損害賠償義務を免れる目的だったため、「不当な目的による申立て」と判断されました。

3-4. 手続き費用を支払えること

自己破産をするには、裁判所への納付金と、弁護士・司法書士への報酬といった手続き費用を支払えることも条件となります。自己破産には主に2種類の手続きがあります。

【同時廃止事件】

1つは「同時廃止事件」で、破産手続開始と同時に事件が終了する簡易なものです。この場合、費用の相場は30~50万円程度です。

【管財事件】

もう1つは「管財事件」で、免責不許可事由がある場合や一定以上の財産がある場合にとられる手続きです。この場合、予納金が高額になるため、弁護士費用を含めて合計80~100万円程度が相場です。

4. 自己破産した方がいい人

自己破産をした方がいい人の特徴は、返済の見通しが立たない人です。借金の額が多くても、年収が高い人や資産価値の高い財産を持つ人であれば、減額交渉や分割払いによって返済を続けることが可能です。

しかし、借金が高額なのに収入が低く、資産もほとんどない場合は、自己破産によって生活を立て直す道を選ぶ方が現実的です。また、すでに滞納や延滞が続いている人も、今後の返済が難しいと考えられるため、早めに自己破産を検討した方がよいでしょう。

さらに、借金の取り立てや催促によって精神的に追い詰められている場合も要注意です。最悪の事態を防ぐためにも、自己破産を選ぶことが必要なケースがあります。

自己破産には、家族に知られる可能性やブラックリスト登録などのデメリットもあります。しかし、これらの不利益を理解し、受け入れた上で生活を再建したいと考えている人は、自己破産に向いているタイプといえます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 自己破産をしない方がいい人

一方で、返済の見込みがある人は自己破産をするべきではありません。年収が高い人や、資産性の高い財産を処分すれば借金を返済できる人は、自己破産を避ける方が望ましいでしょう。

また、自己破産では高額な財産を処分する必要があるため、家や車を手放したくない人には不向きです。このような場合は、個人再生や任意整理といった他の債務整理の方法を検討する方が現実的です。

さらに、親族や友人が保証人になっている場合も注意が必要です。自己破産をすると、保証人に請求がいくため、迷惑をかけたくない人には向いていません。どうしても自己破産を選ばざるを得ない場合には、その後の関係修復や返済の意志を示すことも大切です。

6. 自己破産しない・できない場合の対処法

色々考えた結果、「自己破産したくない・できない」といった結論にいたる人も多いでしょう。自己破産をしない場合のその他の選択肢について解説します。

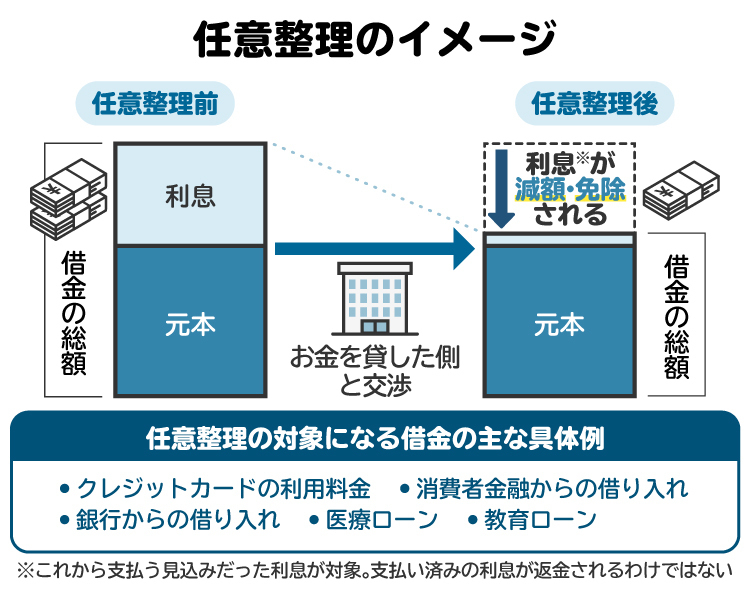

6-1. 任意整理をする

任意整理とは、裁判所を通さずに債権者と交渉して借金を減額してもらう方法です。減額の対象は主に利息や手数料などで、元本が減ることはあまりありません。大幅な減額は難しいものの、裁判所を介さないため手続きが簡単で、費用を抑えられる点がメリットです。また、手続き期間が3~6カ月ほどと比較的短いのも特徴です。

一般的な流れは、弁護士が受任後に債権者へ「受任通知」を送り、取引履歴を確認したうえで返済条件を交渉します。その後、合意内容をまとめた和解契約書を作成し、それに沿って返済を始めます。

任意整理は、借金額が少なく収入がある人や、自宅や車などを手放したくない人に向いています。

6-2. 個人再生をする

個人再生とは、裁判所に申し立てて借金を大幅に減額できる手続きです。債務者が再生計画を作成し、裁判所の認可を受けることで、借金をおおよそ5分の1~10分の1程度まで減らすことができます。その後、原則3年(最長5年)の分割払いで返済していきます。

個人再生の大きな特徴は、財産を手放さずに済む可能性があることです。住宅や事業などを維持したまま借金を減らせる場合があり、持ち家や車を残したい人にも適しています。

借金を大幅に減額したいが自己破産は避けたいという人は、個人再生を検討するとよいでしょう。

7. 自己破産について弁護士に相談するメリット

債務整理には、自己破産のほかにも任意整理や個人再生などの手続きがあります。しかし、法律の専門知識がない人にとって、自分に最も合った方法を判断するのは簡単ではありません。弁護士に相談すれば、借金の額や収入・資産の状況に応じて、生活を立て直すための最適な方法を提案してもらえます。

また、自己破産を弁護士に依頼すると、弁護士が各債権者へ「受任通知」を送ります。これにより、取り立てや催促がすぐに止まり、精神的な負担が大きく軽減されるのも大きなメリットです。

さらに、自己破産の手続きでは、債権者への通知や裁判所への申立書類の作成、裁判官・破産管財人とのやり取りなど、多くの手続きが必要になります。弁護士に依頼することで、これらの煩雑な手続きから解放され、スムーズに進められるようになります。

そして最も重要なのは、自己破産を申し立てても必ず免責が認められるわけではないという点です。弁護士は法的な観点から「免責を受けるべき理由」を的確に主張し、免責を得られる可能性を高めてくれます。

8. 「自己破産はしたもん勝ち」に関するよくある質問

Q. 自己破産はずるい?

自己破産は誰でも簡単に借金を帳消しにできる制度ではありません。免責が認められないケースもあり、法律上の条件を満たす必要もあります。自己破産は「ずるい」ものではなく、再出発を支えるための制度です。

Q. 自己破産すると、すべての財産を処分されて一文無しになる?

自己破産をしても、すべての財産を失うわけではありません。現金99万円以下や、20万円以下の預貯金・自動車などは自由財産として残せます。生活に必要な家具や家電も没収の対象外です。最低限の生活を守りながら、借金だけを整理できるのが自己破産の特徴です。

Q. 自己破産前に借金しまくったらどうなる?

自己破産をすれば借金は免責されることから、自己破産前に新たな借金を繰り返すケースがあります。しかし、返済の見込めない借り入れは、免責不許可事由(破産が認められなくなる)に該当するおそれがあります。自己破産を検討している場合には、絶対にやめておくべきです。

9. まとめ 自己破産はしたもん勝ちだと一概には言えない

自己破産は、借金を帳消しにできる大きな救済制度であり、財産が少ない人ほど損失が少ないことから「したもん勝ち」と見られがちです。実際、取り立ての停止や生活再建のしやすさなど、多くのメリットがあります。

しかし、官報への掲載やブラックリスト登録、財産処分などのリスクも無視できません。自己破産は誰でも簡単に利用できる制度ではなく、法律上の要件を満たす必要があります。

借金の状況や生活環境に応じて、弁護士に相談し、最適な解決方法を選ぶことが大切です。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す