目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 消費者金融などの借金は会社にバレる?

借金が会社にバレるのではないかと不安になる人も多いでしょう。しかし、勤務先に借金の有無を自分から伝える義務はありません。また、会社が従業員の信用情報を勝手に調べることはできず、貸金業者も本人の同意なしに勤務先へ連絡することは禁止されています。

消費者金融を利用しただけで勤務先に通知が届くことはなく、借金が伝わる心配はほぼありません。返済が滞って裁判になり、給与の差し押さえが行われるようなケースを除けば、勤務先に知られるリスクはほとんどありません。

2. 借金が会社にバレる例外的なケース

借金をしても、会社に知られることは通常ありません。ただし、特定の状況では、思いがけず発覚してしまうこともあります。実際にあったケースをもとに、主な5つのパターンをご紹介します。

2-1. 同僚に話した内容が社内に広まる

借金を抱えていることを同僚に話した結果、それが社内に広まってしまったケースは少なくありません。とくに、飲み会や休憩時間などの雑談の中で、軽い気持ちで話した内容が「あの人、大変らしいよ」とうわさになってしまうこともあります。

悪意がなくても情報が広まることがあるため注意が必要です。

2-2. 職場に電話がかかってくる

消費者金融や債権回収会社は、原則として勤務先に連絡してはいけないことになっています。しかし申込時に勤務先の情報を登録していると、「在籍確認」や「返済の確認」などの名目で職場に電話が入る可能性はあります。

社名を伏せていても、不自然な電話が続けば周囲に不信感を抱かれるおそれがあります。

2-3. 給与が差し押さえられた

返済が滞ると、債権者が裁判を通じて給与の差し押さえを申し立てるため、裁判所から会社宛に「債権差押命令」が届きます。これは正式な裁判文書で、会社の経理担当者などが内容を確認することになります。

書面には債務者や債権者の名前や代理人弁護士の情報、差し押さえの内容が記載されており、会社に知られてしまう可能性が高いです。

2-4. 消費者金融のカードや自動契約機を利用する姿を見られる

駅前や繁華街に設置された自動契約機を使っているところを、たまたま同僚に見られてしまうケースもあります。とくに地方都市などでは目立ちやすいため、「あの人、消費者金融を使っていた」と誤解を招くきっかけになることがあります。見られるリスクには注意が必要です。

2-5. 闇金からお金を借りている

闇金融(ヤミ金)を利用した場合、会社に発覚する可能性は非常に高いです。返済が遅れると、職場への執拗な電話や、家族・同僚への嫌がらせといった違法な取り立てが行われることがあります。

こうした行為は精神的なダメージも大きく、職場での信用も失いかねません。ヤミ金と関わってしまったときは、すぐに弁護士などの専門家に相談してください。

3. 会社に借金がバレたら仕事に影響はある?

借金を理由に「会社から解雇されたり処分を受けたりするのではないか」と不安に思う人もいるかもしれません。たしかに、借金が知られてしまうと職場での評価や人間関係に影響が出る可能性もありますが、法律上は一定の保護もあります。ここでは、借金が会社に知られた場合に考えられる影響について、具体的に解説します。

3-1. 解雇や降格は基本的にない

借金を理由に解雇や降格などの処分を受けることは、原則として認められていません。借金は私生活上の問題であり、業務に直接関係しない限り、労働者を不利益に扱う正当な理由にはあたらないとされています。

ただし、経理や財務など金銭を取り扱う部署では、社内規定に基づき配置転換などが行われることもあるため、職種によっては注意が必要です。

3-2. 信用・評価が落ちる可能性がある

借金をしていること自体は違法ではありませんが、「自己管理ができない」といった印象を持たれるおそれはあります。このような見方から信頼を失い、重要な業務から外されることもあります。

3-3. 雇用や契約に影響する場合も

特定の業界や職種では、借金の有無が業務や雇用契約に直接影響を与えることもあります。たとえば、金融機関や保険会社、士業事務所、警備業など、職務上高い信用が求められる分野では、信用情報に関する社内規定が設けられていることがあります。

これにより、契約更新が見送られたり、業務範囲が制限されたりする可能性もあります。

3-4. 自身のメンタルも大きなダメージを受ける

借金の事実が会社に知られてしまったというだけで、大きな精神的ダメージを受ける人もいます。とくに、周囲にどう思われるかを気にしやすい性格の人ほど、「職場に居づらい」「迷惑をかけたかもしれない」と思いつめ、出社をためらうようになるケースもあります。

4. 会社にバレないための現実的な対策は?

借金の存在が会社に知られると、仕事上の人間関係や評価に影響が出たり、自分自身が精神的なショックを受けたりすることもあります。そうしたリスクを避けるには、日頃から注意しておくべき点があります。ここでは、会社に借金を知られないために実行できる、4つの現実的な対策を紹介します。

4-1. 借金のことは社内では話さない

たとえ信頼できる上司や同僚であっても、借金の悩みを社内で口にするのは控えたほうがよいでしょう。「この人なら大丈夫」と思って打ち明けた話が、社内で広まってしまうこともあります。

話した相手が直接言いふらさなくても、何気ない雑談のなかで話題に出されてしまうことは十分考えられます。「誰に話すか」は選べても、「どこまで伝わるか」はコントロールできません。

4-2. 在籍確認なしの金融機関を選ぶ

借り入れを申し込む際、金融機関が勤務先に連絡して在籍確認を行うケースがあります。これが会社にバレるきっかけになる可能性もあります。最近では、電話による在籍確認を行わず、書類提出だけで勤務先を確認する「在籍確認なし」のサービスを提供する金融機関も増えています。

借入を検討する際は、事前に「在籍確認はありますか」「勤務先への連絡方法はどうなりますか」と確認するのがおすすめです。仮に電話による在籍確認があったとしても、通常は会社名を名乗らず、「○○と申しますが、○○さんはいらっしゃいますか」といった個人名で連絡が入ります。

あらかじめ、「車や住宅のローンの手続きがある」などと周囲に説明しておくと安心です。

4-3. 明細や郵送物をすべて電子化する

郵送で届いた明細や請求書を家族や同居人に見られてしまい、そこから借金の事実が会社に伝わるリスクもあります。社宅に住んでいる場合は、郵便物が管理人に預けられ、他人の目に触れる可能性があります。

こうした事態を防ぐには、金融機関からの通知を紙から電子に切り替えることが有効です。多くの金融機関では、取引明細や請求情報をWeb上で確認できる仕組みが整っており、郵送を停止する設定も可能です。借入時には必ず通知方法の選択画面を確認し、紙の郵送をオフにするようにしましょう。

4-4. 支払い遅延を防ぐ仕組みを作る

もっとも確実な対策は、返済を遅れずに行うことです。返済が滞ると、金融機関から自宅や職場に確認の電話が入るおそれがあります。たとえ電話の内容があいまいでも、同僚や上司に「何の連絡だったのか」と疑問を持たれる可能性は否定できません。

こうしたトラブルを避けるためには、支払日をリマインダーに登録したり、口座の残高を常に確認しておくことが重要です。自動引き落としを設定しておけば、うっかり忘れを防げます。

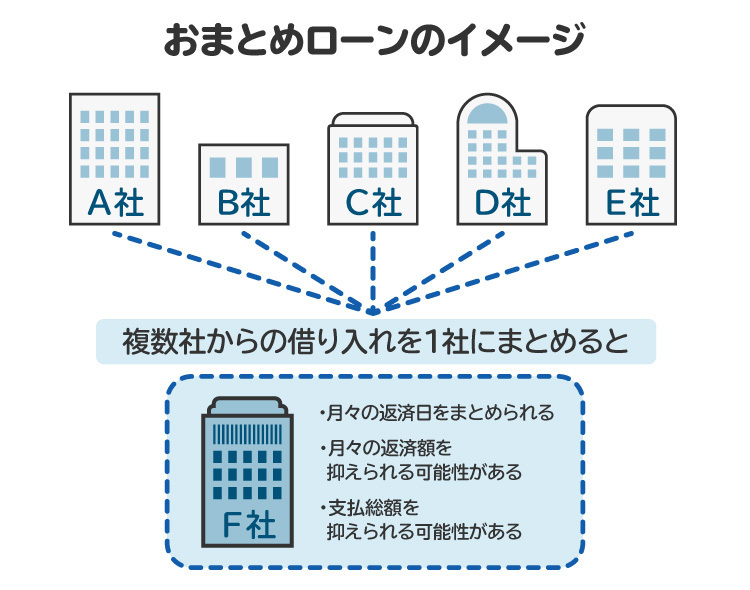

また、返済先が複数あると管理が煩雑になるため、「おまとめローン」で一本化するのも一つの方法です。返済管理がしやすくなることで、遅延のリスクも大きく減らせます。

5. 会社にバレる前に、借金問題を解決する方法は?

借金の悩みを抱えたまま生活を続けると、いつか会社に知られてしまうのではないかという不安がつきまといます。そうなる前に、借金問題を少しでも早く、確実に解決しておくことが重要です。ここでは、会社にバレるリスクを下げながら問題解決を目指す、3つの現実的な方法を紹介します。

5-1. 支払い遅れをしないようにしっかり管理する

もっとも確実な対策は、毎月きちんと返済することです。返済が遅れなければ、金融機関から会社に連絡がいくことはありません。まずは、支払日をカレンダーやスマートフォンのリマインダーで管理し、うっかり忘れを防ぎましょう。引き落とし口座にはあらかじめ余裕を持たせておくと安心です。

複数のローンやクレジットカードを利用している場合は、返済日や金額を一覧表にして「見える化」しておくと、支払い忘れの防止に役立ちます。

5-2. おまとめローンで借金を1本化する

借入先が複数あると、毎月の返済額がかさみ、支払日もバラバラで管理が煩雑になりがちです。そうした場合には「おまとめローン」を検討してみましょう。複数の借金を1本にまとめることで、返済日や金額を統一できるうえ、金利が下がれば返済総額も減らせる可能性があります。

最近は、Web完結型の申し込みや在籍確認なしでサービスを提供する金融機関もあり、会社に知られずに手続きできるケースもあります。ただし、借金をまとめただけでは根本的な解決にはなりません。追加の借り入れをしない意識を持ち、計画的な返済を続けることが大切です。

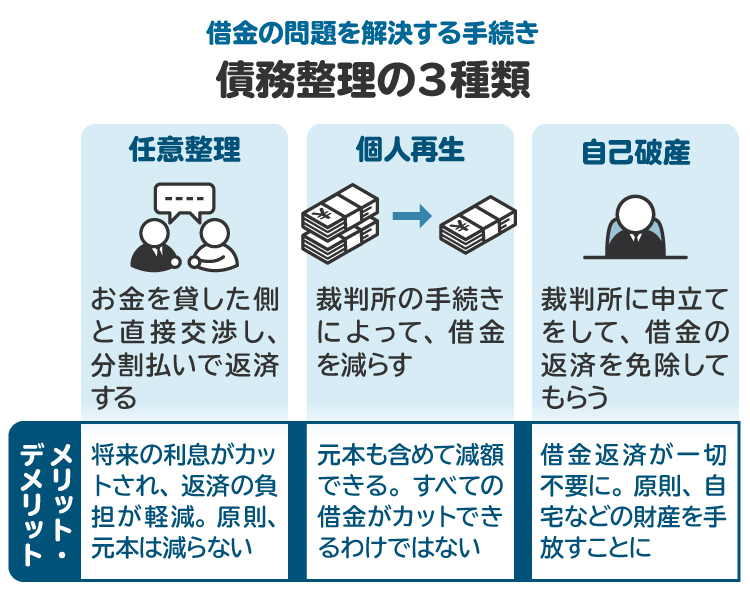

5-3. 債務整理で借金を減らす・なくす

すでに返済が難しい場合は、「債務整理」という方法もあります。債務整理とは、借金を減らしたり、ゼロにしたりするための法的な手続きで、大きく分けて3つの種類があります。

【任意整理】

裁判所を通さず、貸金業者と交渉して利息をカットしたり、返済期間を延ばしたりします。勤務先に知られず進められることがほとんどです。

【個人再生】

裁判所に申し立てて借金を大幅に減額し、原則3〜5年かけて返済します。住宅ローンはそのままにしつつ、他の借金を減額できるケースもあります。

【自己破産】

返済の見込みがないときに借金をゼロにする手続きです。一定の条件を満たせば、免責が認められる可能性があります。

これらの手続きはいずれも、弁護士や司法書士に相談することで、会社に知られるリスクを最小限に抑えながら進めることができます。返済が厳しいと感じたら、早めに専門家に相談するのが解決への近道です。

6. 借金に悩んだときに弁護士に相談・依頼するメリット

借金の悩みは、誰にも打ち明けられず、一人で抱え込んでしまいがちです。返済の見通しが立たず、どうすればよいかわからなくなったときこそ、弁護士への相談を検討してみてください。専門家のサポートを受けることで、問題を整理し、前に進むための選択肢が見えてきます。

6-1. 借金問題解決のためのベストなアドバイスをくれる

借金問題の解決方法は人によって異なります。任意整理や個人再生、自己破産といった法的な手続きが必要な場合もあれば、家計の見直しや借り換えなどで乗り切れるケースもあります。弁護士は、収入や支出の状況、借入件数や金額などを確認しながら、依頼者にとって最も現実的な解決策を提案します。

「債務整理を検討すべきか」など判断がつかない段階であっても、弁護士に相談すれば、自身の状況に応じたアドバイスをもらえます。無料相談を利用できる弁護士事務所もあるため、早い段階での相談がおすすめです。

6-2. 債務整理をする際に全面的にサポートしてもらえる

債務整理の手続きは複雑で、個人で進めようとすると相応の労力と時間がかかりますが、弁護士に依頼すれば書類の準備や裁判所への申立て、貸金業者との交渉など、多くの工程を代行してもらえます。

とくに任意整理の場合、弁護士が直接業者とやり取りし、将来利息のカットや返済額の調整を目指して交渉してくれます。依頼者本人が金融機関と連絡をとる必要は基本的になく、精神的な負担も大きく軽減されます。

制度の内容が分かりづらくて不安という方にも、手続きの流れを丁寧に説明しながらサポートしてもらえるため、安心して進められるでしょう。

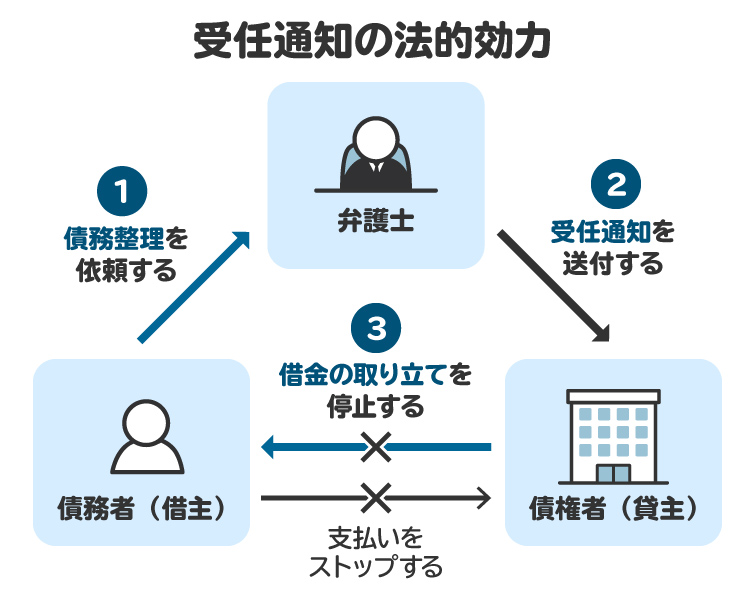

6-3. 借金の取り立てがストップする

弁護士が債務整理の依頼を受けたことを業者に知らせる「受任通知」が送られると、貸金業者は法律上、本人への取り立てを続けることができなくなります。毎日のようにかかってくる電話や、自宅に届く督促状から解放されることで、精神的にも大きな安心感が得られます。

会社に知られてしまうのではないかという不安や、家族に迷惑をかける心配からも一時的に解放されるため、冷静に今後の生活再建を考える余裕が生まれます。

取り立ての停止は、債務整理を弁護士に依頼することで得られる、非常に大きなメリットの一つといえるでしょう。

7. 借金が会社にバレることに関するよくある質問

Q. 会社は、従業員の借金の有無を調べることはできる?

基本的にはできません。信用情報機関への照会は本人の同意が必要であり、会社が無断で確認することはプライバシーの侵害にあたります。本人が同意していない限り、勤務先が借金の有無を把握することは原則としてできません。

Q. 消費者金融の借金があることが会社にバレたらどうすればいい?

借金が発覚したとしても、すぐに職を失ったり評価が下がったりすることはほとんどありません。まずは落ち着いて対応しましょう。ただし、信用が重視される職種や立場の場合は、今後の働き方にも注意が必要です。状況が悪化しないよう、債務整理などを通じて借金問題の根本的な解決を図ることをおすすめします。

もし、社内でうわさが広がっているようであれば上司に簡単に事情を伝えておくのも一つの方法です。そのうえで、借金を理由に不利益な扱い(降格・異動など)を受けた場合は、弁護士に相談し、法的な対応を検討することも必要です。

さらに、誰かが意図的に情報を漏らした場合、名誉毀損やプライバシー侵害が成立する可能性もあります。

Q. 借金がバレるリスクが高い金融機関や商品・サービスはある?

カードローンや消費者金融の中には、申込時に勤務先への「在籍確認」を電話で行うことがあります。これがきっかけで借金が会社に知られてしまうケースがあります。一方で、クレジットカードのリボ払いや後払いサービスなどは、通常在籍確認を行わないため、比較的リスクは低いといえます。

8. まとめ 借金が会社にバレるリスクは管理と早期対応で減らせる

借金をしていることが会社に知られるケースは、返済の遅れや在籍確認など、限られた状況でしか起きません。報告義務はなく、きちんと返済していればバレる可能性は低いです。

ただし、延滞が続いたり、債務整理をせずに放置したりすれば、勤務先に連絡がくるリスクも生じます。バレる前に借金問題の整理に取り組むことが大切です。自分で対応が難しいと感じたら、早めに弁護士に相談することで、会社に知られずに解決できる可能性が高まります。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す