目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

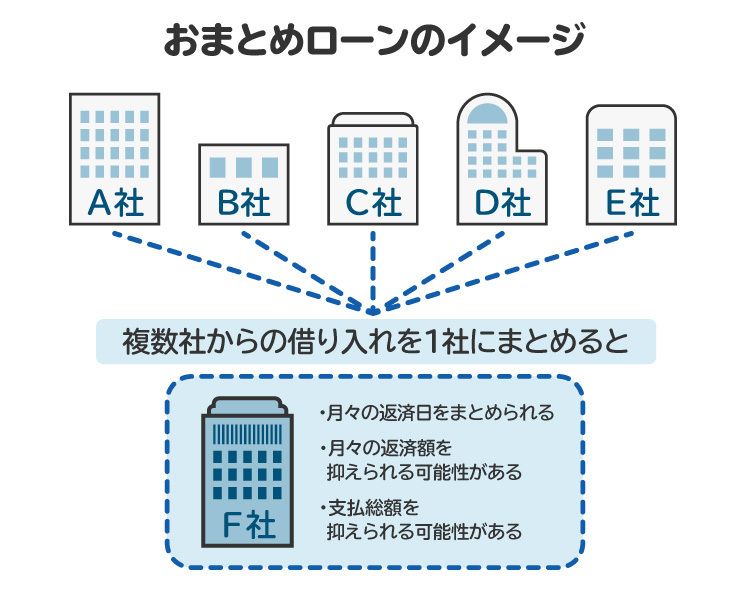

1. 借金一本化(おまとめローン)とは?借り換えとの違いも解説

「借金一本化」とは、借金の借入先を1社にまとめることをいいます。

たとえば、A銀行・B銀行・C銀行の3行からお金を借りているとします。このとき、新たにD銀行からお金を借りて、そのお金でA銀行・B銀行・C銀行のローンをすべて完済すれば、借入先はD銀行だけになります。これが「借金一本化」です。

銀行や消費者金融の中には、借金一本化を想定した「おまとめローン」という商品を提供しているところがあります。「おまとめローン」という名称でなくても、上記のように複数の借入先を1社にまとめるのであれば「借金一本化」に当たります。

なお、借金一本化は「借り換え」の一種です。借り換えは、借金の借入先を別の金融機関に変えることを意味します。

2. 借金一本化のメリットは?

借金一本化のメリットとしては、以下の各点が挙げられます。

2-1. 返済管理がしやすくなる

借入先が複数社の状態では、返済期日がバラバラで管理しにくいことがあります。

借金一本化によって借入先を1社に絞れば、返済期日も毎月1回だけになり、管理がしやすくなります。うっかり返済を忘れてしまうリスクも低くなるでしょう。

2-2. 金利が下がり、利息の負担が減る

借金一本化をするために新たな借入先を探していると、現在の借金よりも金利が低くなるプランが見つかることがあります。借金全体の金利が下がれば、支払う利息の額が少なくなり、完済も近づきます。

2-3. 月々の返済額が減る

借金一本化の際には、新たな借入先との間で返済条件を取り決めます。借金全体の金利が下がる場合や、返済期間が延びる場合には、月々の返済額を減らすことができます。

ただし、返済期間を延ばすと利息の負担が増え、総返済額が多くなることがあるのでご注意ください。

2-4. ブラックリスト入りしない

銀行や消費者金融は、ローン審査の際に個人信用情報機関のデータを確認します。そこには、返済状況などの信用情報が登録されています。

延滞や債務整理などの情報があると「事故情報」として扱われ、いわゆる「ブラックリスト入り」の状態になります。この状態になると、ローンやクレジットカードの審査に通らなくなります。

借金一本化をしただけでブラックリスト入りすることはありません。新しいローンで既存の借金を完済するため、延滞などの問題がなければ信用情報に悪影響はありません。

特に金利が高かったり、月々の返済額が大きかったりする場合は、延滞リスクが高まります。延滞する前に借金一本化をすれば、ブラックリスト入りを防げる可能性があります。

なお、一本化後に返済を滞納すると、事故情報として登録されるおそれがあるため、無理のない返済計画を立てることが大切です。

2-5. 延滞を解消できる

借金一本化をする際には、既存の借金はすべて完済します。すでに借金の返済を延滞している場合には、借金一本化によって延滞を解消できます。

ただし、銀行や消費者金融からの借金の返済を延滞していると、その情報が個人信用情報機関に登録されることがあります。この場合は、新たにローンを組んで借金一本化をすることは難しいです。すでに借金を延滞していて、返済が難しい状況であれば、借金の一本化ではなく債務整理を検討しましょう。

3. 借金一本化のデメリットは?

借金一本化にはメリットがある一方で、以下のようなデメリットがある点に注意が必要です。

3-1. 手数料がかかることがある

借金一本化をする際には、新たな借り入れや繰上げ返済に関して手数料がかかることがあります。

手数料が高い場合は、借金一本化のメリットが半減してしまいます。手数料がかかるのかどうか、かかるとすればいくらかかるのかを事前に確認しておきましょう。

3-2. 担保や保証人を求められることがある

借金一本化に当たって新たに借り入れをする際、担保の提供や保証人の設定を求められる場合もあります。保証人を設定した場合、返済を滞納すると保証人に対して請求が行われてしまいます。

担保や保証人を求められたときは、こうしたリスクを十分に考慮したうえで判断しましょう。無担保・無保証で借り入れができる別の金融機関を探すことも、選択肢の一つです。

3-3. 借金問題の根本的な解決にはならない

借金一本化をしても、借金の元本が減るわけではありません。元々の借金が多すぎる場合は、引き続き多額の返済を続けなければならず、根本的な解決にはなりません。

返しきれないほどの借金を抱えている場合は、借金一本化ではなく、弁護士や司法書士のサポートを受けながら債務整理を行いましょう。

4. おまとめローンはどのくらい効果がある?返済シミュレーション

たとえば、A社とB社から100万円ずつ借金をしていて、金利はA社が年15%、B社が年12%だとします。いずれも元利均等返済(元本と利息の返済総額が毎月一定になるように返済する方法)の60回払い(5年間)で返済する場合、返済総額・利息金額・月々の返済額は以下のようになります。

A社 元本100万円 金利年15% 元利均等60回払い | B社 元本100万円 金利年12% 元利均等60回払い | A社・B社の合計 | |

|---|---|---|---|

返済総額 | 142万7354円 | 133万4610円 | 276万1964円 |

利息金額 | 42万7354円 | 33万4610円 | 76万1964円 |

月々の返済額 | 2万3790円 | 2万2245円 | 4万6035円 |

新たにC社から金利年10%・元利均等返済の60回払いで200万円を借り、A社とB社の借金を完済して一本化すると、返済総額・利息金額・月々の返済額は以下のようになります。

(借金一本化後) C社 元本200万円 金利年10% 元利均等60回払い | (借金一本化前) A社・B社の合計 | 差額(借金一本化の効果) | |

|---|---|---|---|

返済総額 | 254万9591円 | 276万1964円 | -21万2373円 |

利息金額 | 54万9591円 | 76万1964円 | -21万2373円 |

月々の返済額 | 4万2495円 | 4万6035円 | ー3540円 |

借金一本化により、月々の返済額は3540円、返済総額は21万2373円減りました。このように、金利が低い金融機関に借金を一本化することで、最終的な返済総額を抑えられます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. どんな人が借金一本化をすべき?

借金一本化のメリットを得られるのは、以下のような状況にある人です。

複数の会社からお金を借りている人

返済管理を楽にしたい人

利息の負担や月々の返済額を減らしたい人

安定した収入があり、返済の見通しが立つ人

ただし、すでに借金の返済が難しくなっている場合には、借金一本化よりも債務整理の方が根本的な解決に繋がります。

6. 借金一本化ができる金融機関はどこ?

借金一本化ができる金融機関としては、銀行・消費者金融・労働金庫などが挙げられます。

6-1. 銀行

銀行のローンは、消費者金融に比べると審査が厳しい半面、金利は年1%台から14%台までと低めに設定されています。職業が安定している人や年収が高い人は、銀行のローンを利用して好条件で借金一本化ができる可能性があります。

6-2. 消費者金融

消費者金融のローンは、銀行よりも審査が緩やかな傾向にあり、職業が不安定な人や年収が低い人でも利用できる可能性があります。ただし、金利は年3%台から18%程度までと、銀行よりも高めに設定されています。

6-3. 労働金庫

労働金庫(ろうきん)のローンは、年4~9%程度と比較的低金利で利用できます。団体会員や生協組合員であれば、さらに優遇された条件で借金一本化ができる可能性があります。

7. 借金一本化の方法は?手続きの流れを解説

借金一本化をする際には、以下の流れで手続きを行います。

現在の借り入れ状況を整理・把握する

借り換え先の金融機関を選ぶ

融資を申し込む

金融機関が審査を行う

金銭消費貸借契約を締結する

借りたお金で他の借金を完済する

それぞれのステップを紹介します。

7-1. 現在の借り入れ状況を整理・把握する

まずはどこからいくらお金を借りているのか、金利は年何%かなど、現在の借り入れ状況を整理しましょう。借入先の金融機関に連絡すれば、返済予定表などの資料を送ってもらえます。

7-2. 借り換え先の金融機関を選ぶ

現在の借り入れ状況を整理できたら、借り換え先の金融機関を探します。複数の金融機関を比較して、金利などの条件が良いところを選びましょう。

7-3. 融資を申し込む

借り換え先の金融機関が決まったら、融資の利用を申し込みましょう。

融資の申込みは、店頭またはウェブサイトを通じて行うことができます。本人確認書類の提出が必要になるほか、借り換え先や借入額によっては収入証明書類(源泉徴収票や確定申告書の写しなど)の提出も求められます。

7-4. 金融機関が審査を行う

融資の申込みを受けた金融機関は、申込者の信用力が十分であるか、お金を貸しても問題ないかを審査します。審査の際にチェックされる項目は、職業・勤続年数・年収・年齢・過去の借金の返済状況などです。

審査にかかる期間は金融機関によって異なり、消費者金融は比較的早く、銀行はやや時間がかかる傾向にあります。審査結果が完了したら、その結果が申込者に通知されます。

7-5. 金銭消費貸借契約を締結する

融資審査を通過した場合は、一本化する業者との間で金銭消費貸借契約を締結します。

店頭申し込みの場合は書面が作成されますが、ウェブ上で手続きを行った場合は会員ページ等から契約内容を確認するのが一般的です。借り入れの条件が正しく反映されているかどうかを確認しましょう。

7-6. 借りたお金で他の借金を完済する

金銭消費貸借契約の締結後、一本化する業者から借入額が振り込まれます。そのお金をもって、既存の借金をすべて完済します。これで借金一本化は完了です。

8. 借金一本化では借金問題を解決できないケース

借金一本化をしても元本は減らないため、借入額が多すぎる場合には、借金問題の根本的な解決策になりません。また、すでに借金の返済を滞納している場合は、借金一本化をしようとしても、その融資審査に通らない可能性が高くなります。

借金一本化では借金問題を解決できない場合、弁護士や司法書士に相談して債務整理を行いましょう。

9. 借金問題を解決できないなら「債務整理」を

借金の返済が難しい状況を解決するためには、債務整理が有力な選択肢となります。

債務整理は、銀行・消費者金融などの債権者との交渉や、裁判所の手続きを通じて借金などを減額・免責してもらう手続きです。主に「任意整理」「個人再生」「自己破産」の3種類があります。

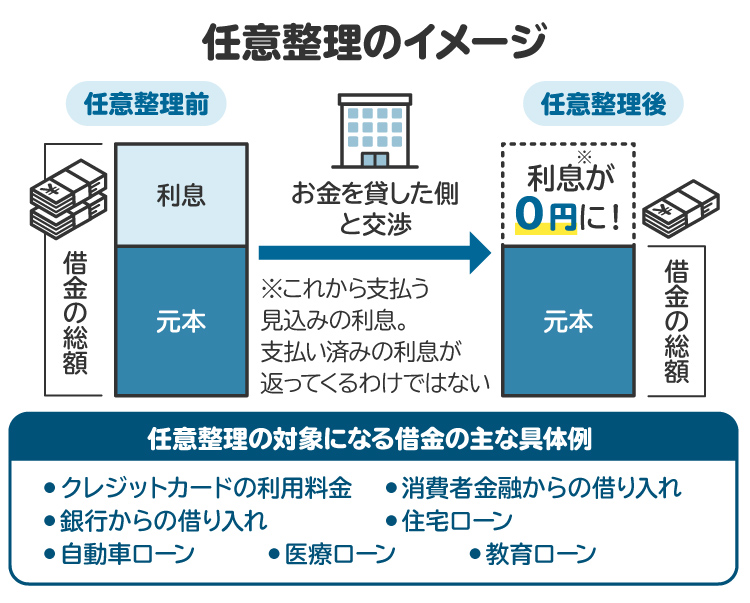

9-1. 任意整理

「任意整理」は、銀行や消費者金融などとの交渉を経て、利息や遅延損害金のカット、返済スケジュールの変更などを認めてもらう手続きです。

任意整理は裁判所を通さずに行うため、あまり手間がかからずに短期間で手続きが完了します。また、財産が処分されず、保証人に迷惑がかからないようにできるなどのメリットがあります。

ただし、任意整理では元本の減額が認められないことが多いため、借金が多すぎる人には向いていません。

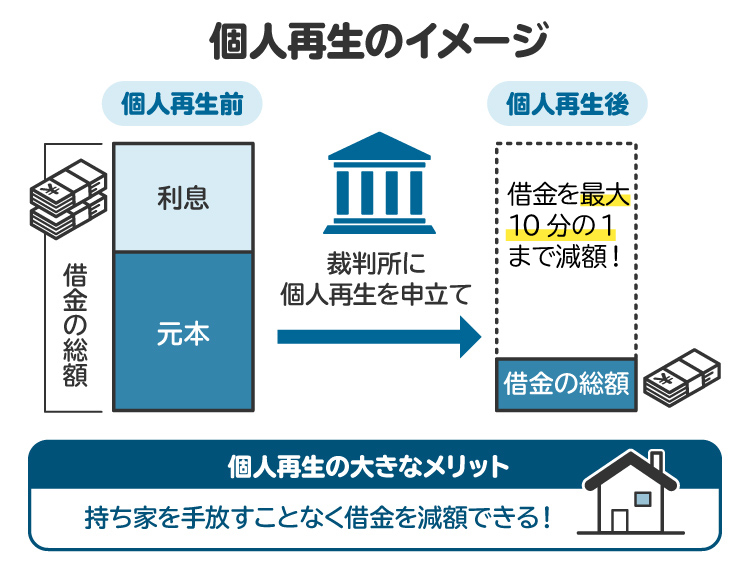

9-2. 個人再生

「個人再生」は、裁判所を通じて借金などの債務(=お金を支払う義務)を最大10分の1に減額してもらう手続きです。

個人再生は任意整理よりも手間や時間がかかりますが、利息や遅延損害金だけでなく、元本の減額も認められます。担保権が付いている財産は原則として処分されますが、住宅ローンが残っている自宅を処分されずに済む制度が設けられています。

ただし、安定した収入がなければ個人再生は利用できません。また、借金などの債務を最低でも100万円は支払う必要があります。

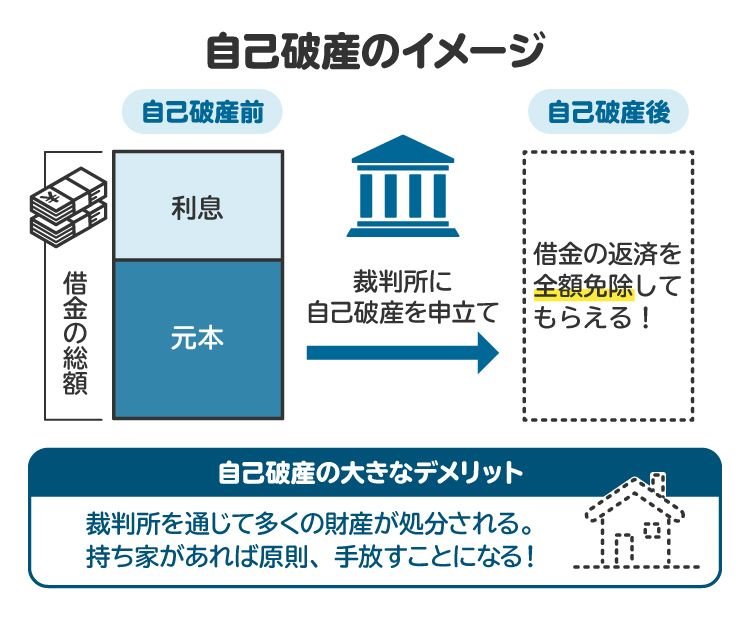

9-3. 自己破産

「自己破産」は、裁判所を通じて借金などの債務を免責してもらう手続きです。

自己破産をすると、最終的に借金などがゼロになります。収入や職業を問わず利用できることも、自己破産のメリットの一つです。

自己破産をした人の財産は原則として処分されますが、99万円以下の現金や生活に必要な財産などは手元に残すことができます。

借金の返済が難しくなったら、早い段階で弁護士や司法書士に相談しましょう。

弁護士と司法書士は、いずれも債務整理を取り扱っています。適切な方法で債務整理を行えば、借金問題を根本的に解決し、生活を立て直すことができます。

弁護士や司法書士に相談すれば、状況に適した債務整理の進め方についてアドバイスを受けられます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

10. 借金一本化に関してよくある質問

Q. おまとめローンに申し込むと、家族にバレる?

おまとめローンを申し込んでも、申込先から家族に対して連絡が入ることはありません。ただし、契約書類などが郵送されてくる場合、それを見た家族にローンの利用を知られる可能性はあります。

Q. 借金がいくら以上だと、おまとめローンを使える?

おまとめローンの利用に下限額はないため、既存の借金が少額でも利用できます。ただし、既存の借金が多すぎる場合は、おまとめローンの契約限度額を超えてしまい、借金一本化ができないことがあります。

Q. ギャンブルのために作った借金でも、おまとめローンは使える?

利用できます。おまとめローンを利用する際、現在の借金を作った理由を問われることはありません。

Q. 無職でもおまとめローンは組める?

無職でもおまとめローンを利用できる可能性はあります。ただし、職業や収入も審査の対象になるので、融資を断られたり、契約限度額が少なくなったりすることがあります。

Q. 過去に延滞があってもおまとめローンは利用可能?

1カ月程度の延滞であれば、すぐに支払って解消すればおまとめローンの利用に大きな支障は生じないと思われます。2〜3カ月以上の延滞が続いた場合は、個人信用情報機関に事故情報が登録されるため、おまとめローンは利用できなくなります。

Q. 闇金に借金を一本化するのはどう?

闇金からは、絶対にお金を借りてはいけません。違法な高金利を請求される、暴力的な取り立てを受ける、犯罪行為をするよう強要されるなどのリスクがあります。

Q. おまとめローンに借り換えたのに、返済が苦しい場合はどうすべき?

弁護士や司法書士に相談して債務整理を行いましょう。適切な方法で債務整理を行えば、借金問題を根本的に解決することができます。

11. まとめ 借金一本化は借金が多すぎなければ効果がある

借金一本化には、返済管理がしやすくなる、月々の返済額を減らせるなどのメリットがあります。

ただし、借金一本化をしても元本は減らないので、借入額が多すぎる場合には根本的な解決になりません。弁護士や司法書士に相談して、早急に債務整理を行いましょう。

「債務整理のとびら」には、借金問題や債務整理を取り扱う弁護士と司法書士が登録されています。借金の返済が苦しくなってきた人は、ぜひご活用ください。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す