目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 家族に勝手に名義を使われた場合でも、借金の返済義務はある?|原則ない

「家族が本人になりすまして」締結した契約について、民法上はどのように扱われるのでしょうか。

そもそも、契約は、当事者間で「お金の貸し借りをする」という意思表示が一致した場合に成立します。

契約の当事者は、お金を貸す「債権者」と、実際に借りる「名義人」です。そのため、仮に家族が名義人になりすまして契約を締結しても、名義人本人と債権者の間に意思の一致があったとは言えません。

つまり、この場合は債権者と名義人本人との間で最初から契約は成立しておらず、民法上の効力もありません。したがって、名義人には返済義務は発生しません。一方、本人になりすましてお金を借りた家族は、債権者に対して返済義務を負うことになります。

次に、家族が勝手に「本人に頼まれた」「代理人だ」などと称して契約した場合についても考えてみましょう。これを民法上「無権代理」(代理権を持たない人が本人の代理人として法律行為を行うこと)と言い、本人が「追認」、つまり「家族が勝手に自分名義で締結した契約だけど、私が返済します」と認めない限り、契約は本人に対して効力をもちません。したがって、この場合でも名義人本人に返済義務はありません。債権者に対して返済義務を負うのは、勝手に代理人を称して借り入れを行った家族です。

2. 家族が自分の名義で借りたお金について、例外的に返済義務を負うケース

家族によるなりすましや無権代理の場合でも、本人に返済義務がないと言いきれるわけではありません。次のような場合、家族が勝手に借り入れをしていても、本人が返済義務を負うケースもあります。

2-1. 代理権があると債権者に信じさせた(実印や印鑑登録証明書などを預けていた)

銀行や消費者金融などの債権者側から見て、家族が本人の代理権(本人に代わって法律行為を行える権限)を持っていると信じてもやむを得ない事情がある場合には、契約の効力を本人に帰属させることが民法では認められています。代理人だと信じてお金を貸した債権者を保護するためです。

たとえば、本人が実印や印鑑登録証明書、代理権についての白紙の委任状などを家族に預けていた場合や、家族がこれらの書類を勝手に持ち出せる状態にあり、本人もその状態を知りつつ長年放置していた場合などが該当します。

2-2. クレジットカードの家族利用は「同意」とみなされる

さらに、多くのクレジットカード規約には、カード番号やその暗証番号を利用して商品などの購入が行われた場合、カードの名義人本人が利用したものとみなすという規定が設けられています。カードの利用者はこの規約に同意したものとしてカードを利用しているため、「知らなかった」という言い逃れはできないのが一般的です。

そのため、了承のうえでクレジットカードを貸与した場合はもちろん、クレジットカードの無断利用のケースでも、家族による利用の責任を負うことがあります。

3. 家族とはいえ、なぜ勝手に自分の名義で借金ができるのか?

お金を借りる手続きは、大きく分けて「申込み」「審査と本人確認」「入金」の順に進みます。近年は、この手続きをオンラインでも完結できる仕組みになっているため、「なりすまし」も容易になっています。

家族であれば、本人の生年月日や住所、職場などの情報を知っているため、オンラインで簡単に申し込めます。また、本人確認書類の確認も画像アップロードによって行うため、家族が勝手に本人の財布から運転免許証などを抜き出して手続きを進められます。

なお、審査については職場への在籍確認を省略する業者が多く、仮に在籍確認を行ったとしても、借り入れの審査と悟られないよう「◯◯さんはいますか?」と形式的な電話で済ませるため、すり抜けが比較的容易です。

入金については、ATMで家族が受け取れるほか、指定口座に振り込ませることもできるため、本人が気づかない間に入金まで完了してしまうのです。

このように、オンラインで完結する仕組みは便利とも言える反面、申込み時の情報さえ間違っていなければ、家族によるなりすましを見抜くことは難しいのが現状です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 家族が勝手に自分の名義で借金をしたことがわかった場合に、やってはいけないこと

ある日突然、自分宛てに身に覚えのない請求書が届いた場合、対応を誤ると、本来は支払う必要のない借金について、法的な責任を負わされてしまうなどのおそれがあります。

ここでは、家族が勝手に自分の名義で借金をした場合に、特に避けるべき3つの行動を紹介します。

感情的に家族を責めて、無理に返済させようとする

あわてて自分で返済してしまう

請求を無視したり、そのまま放置したりする

4-1. 感情的に家族を責め、無理に返済させようとする

感情的に家族を責めて返済を強いるのは避けましょう。たとえば、これがきっかけとなり離婚につながれば、自分名義の負債が残ることで、権利関係が複雑化する可能性があります。

また、昔の借金については、時効が成立して返済義務がなくなっているケースもあります。ところが、感情的に家族に払わせることによって、実際に一部でも払ってしまうと、「借金を返す義務を承認した」とみなされ、時効の成立を主張できなくなる可能性もあります。

筆者の法律事務所にも、時効が完成していたにもかかわらず一部を支払ってしまい、その後支払いが困難になって相談に訪れる人が少なからずいます。初期段階で相談すれば、不要な支払いを防ぎ、最善の結果が得られる可能性があります。

4-2. あわてて自分で返済してしまう

あわてて自分で返済するのも避けましょう。本人が支払うことで、債権者側は、名義人本人が借りたことを認めたとみなします。また、名義人自らが債務者であることを認める行動をとってしまうと、あとから契約の有効性を争うことが難しくなります。

さらに、時効の成立により返済義務がなくなっている場合でも、本人が支払うことによって、時効の援用ができなくなります。

4-3. 請求を無視したり、そのまま放置したりする

貸金業者の大半は、クレジットカードやローンに関する情報を扱う信用情報機関に加盟しています。返済を一定期間滞納すると、信用情報機関は事故情報と呼ばれるネガティブな情報を登録します。いわゆる「ブラックリスト入り」の状態です。これにより、新たにクレジットカードを作れなくなるうえ、住宅ローンや携帯電話の購入にも影響が出る可能性があります。

さらに、債権者が返済を求めて訴訟を起こし、勝訴判決が確定してしまうと、銀行口座や給与が差し押さえられるおそれがあります。

また、裁判所からの給与差押通知が勤務先に届くことで、自分名義の借金があることが勤務先に知られてしまいます。場合によっては、勤務先との関係に亀裂が生じたり、噂が広まって気まずくなったりして、退職を余儀なくされるケースもあります。

5. 家族が勝手に自分の名義で借金をしたことが分かった場合の対処法

家族が勝手に自分名義で借金をしていたと判明した場合の、5つの対処法を紹介します。

契約書を確認する

債権者に事情を説明する

債権者に内容証明郵便を送付する

債務不存在確認訴訟を提起する

弁護士に相談または依頼する

5-1. 契約書を確認する

本人が申し込んだ契約ではない場合、そもそもどのような契約内容なのかを確認する必要があります。たとえば、何回滞納したらブラックリストに入るのか、借り入れの極度額はいくらか、契約書の申込者の筆跡や印鑑があなたのものであるかどうかなど、実際に見て確認し、より多くの情報を得なければなりません。

そのため、まずは契約書の写しを送ってもらうよう、金融機関などの債権者に問い合わせましょう。

5-2. 債権者に事情を説明する

本人が借りたお金でない旨を、債権者側にしっかりと伝える必要があります。本人が一度でも債務者としてのふるまいや行動をとってしまうと、あとになって契約の有効性を争うハードルが高くなってしまいます。

5-3. 債権者に内容証明郵便を送付する

債権者に対して、本人が申し込んだ契約ではないという事情を申告する場合は、電話などの口頭で伝えるだけでは不十分です。債権者側からすると、まずは契約名義人に支払ってもらいたいと考えるのが一般的であり、申告内容を善意にもとづいて解釈してもらえるとは限りません。場合によっては、「言った、言わない」の水かけ論になってしまう可能性もあります。

そのため、債権者側への申告は、文書の送付というかたちで行いましょう。文書内容と作成日時を明確に記録するために、内容証明郵便で通知するのが理想です。本人が当初から「自分の意思で申込みをしていない」と主張していた事実を証拠に残せます。

さらに、債権者に文書が到着したことも証明するため、配達証明のオプションも併せて利用するのが望ましいです。

なお、筆者の法律事務所でも、姉が妹の名義を不正に使用して借入れを行った事案を扱ったことがあります。このケースでは、弁護士作成の文書を速やかに債権者に送付した結果、妹への請求を早期にとりやめてもらうことで合意が得られました。

5-4. 債務不存在確認訴訟を提起する

債権者が、本人名義の契約が有効に成立していると主張を譲らない場合や、適切な処理をすることなく、本人名義の借り入れとして処理したまま放置する場合などは、債権者を相手に訴訟を提起できます。この場合、本人名義の債務が存在しないことの確認を求める「債務不存在確認」の訴えを提起することとなります。

裁判では、債権者が主張する本人名義の債務が存在しないことを明らかにする必要があります。契約書などの書面および筆跡が本人のものではないことや、これまでの支払いの事実を示す領収書や、振込履歴が本人名義でなされていなかったことなどを証拠として提示します。これらの証拠が認められた場合、債務が存在しないことが裁判で確定されます。

ただし、訴訟は複雑であり、書類作成も容易ではありません。訴訟提起を行う際は、専門家である弁護士に依頼するのがよいでしょう。

5-5. 弁護士に相談または依頼する

家族が勝手に名義を使って借金をしていた場合、なるべく自分一人では判断せず、専門家である弁護士に早期に相談するのが最も安全です。

時効の判断や、契約の有効性判断については、弁護士ではないと適切に行えない場合もあります。また、弁護士に依頼すると、弁護士が債権者との間の窓口となりますので、債権者と直接やりとりをするわずらわしさからも解放されます。

さらに、債権者から訴訟提起をされた場合や、本人から債務不存在確認訴訟を提起する場合でも、専門家である弁護士が訴訟対応をすべて代行します。

なお、仮に本人に返済義務があると認められ、返済に充てられる資金が支出できないようであれば、債務整理を検討する必要があります。

6. 家族が勝手に自分の名義で作った借金を延滞すると、自分の信用情報はどうなる?

一般的に、延滞が2カ月以上続いた場合は、金融機関や貸金業者などの債権者が加盟している信用情報機関に、信用情報の事故登録がされてしまいます。

なお、信用情報機関は、主に「シー・アイ・シー(CIC)」、「日本信用情報機構(JICC)」および「全国銀行個人信用情報センター(KSC)」の3社があります。一般的な貸金業者であれば、少なくともいずれかの信用情報機関に加盟しています。

これら信用情報機関のブラックリストに入ると、新しくクレジットカードを作りたい場合や住宅ローンを組んだりする場合に、審査が通らなくなります。

ただし、借金の名義人本人に返済義務が認められないケースでは、信用情報機関に対して、事故情報の訂正や抹消手続きを求められます。まずは登録元の金融機関(債権者)に申し出たうえで、解決しない場合は、信用情報機関に調査や訂正請求を行うのが一般的な流れです。

7. 家族が勝手に自分の名義で作った借金の問題を解決する方法

家族が名義を勝手に使って借り入れを行ったにもかかわらず、自分に返済義務が認められてしまった場合、事態は軽視できません。自分の収入から返済していくのが厳しい場合は、債務整理手続きを検討する必要があります。

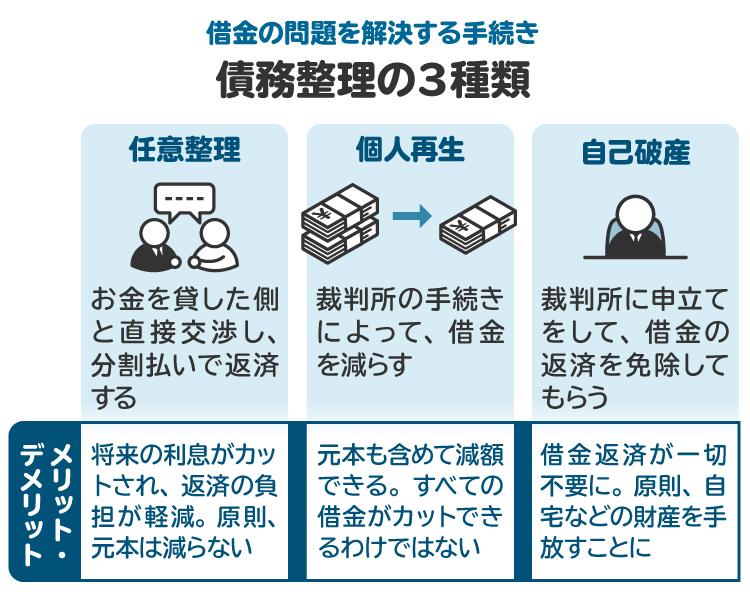

債務整理は、大きく分けて「任意整理」「個人再生」「自己破産」の3つがあります。

任意整理とは、貸金業者との和解交渉によって、借金などの債務(お金の支払い義務)を分割返済する手続きです。これから支払う予定の利息がカットされる可能性があります。

個人再生とは、裁判所を通じて、債務を大きく減額したうえで、原則3年から5年かけて返済する手続きです。自宅を残しながら、借金を整理できるメリットがあります。

自己破産とは、裁判所を通じて、借金を含む債務の支払い義務を免除してもらう手続きです。つまり、借金がゼロになります。

これら3種類の手続きは、それぞれメリットやデメリットが異なります。また、同居の家族がいる場合、その家族の協力や理解が得られるかなどによっても選択し得る手続きは異なります。

さらに、手続きの選択や開始時期を誤ると、かえって状況が悪化するおそれもあります。専門家である弁護士に早めに相談し、自分に合った方針を選択するのが最も適切と言えます。

8. 勝手に自分の名義を使って借金をした家族はどうなる? 罪に問われる?

ここまでは、民事的観点から、他人名義で借り入れがなされた場合の対応について解説をしてきましたが、刑事上の責任についても説明します。

家族などの他人の名義を勝手に利用して、お金を借り入れる行為については、「有印私文書偽造罪(刑法第159条1項)」および「詐欺罪(刑法第246条1項)」が成立する可能性があります。有印私文書偽造については、それを実際に使用した場合の「行使罪」も含まれます。

まず、有印私文書偽造罪とは、他人の印章や署名を無権限で使い、権利や義務、事実の証明に関する文書を偽造した場合に成立する罪です。他人名義の署名や印鑑を無断で用いて、借用書や申込書を勝手に作成した場合が典型例です。

有印私文書偽造罪の法定刑は「3カ月以上5年以下の拘禁刑」で、行使罪も同様です。

次に、詐欺罪とは、人を欺いて財産を渡した場合に成立する罪です。他人名義で借金の申し込みをすれば、金融機関は実際にお金を貸す相手を誤認してしまいます。このように、他人名義を用いてお金を借りる行為は、詐欺罪に該当します。詐欺罪の法定刑は「10年以下の拘禁刑」です。

なお、実際の量刑相場は被害額のほか、前科や前歴の有無、被害弁償の状況によって判断されるため、必ずしも10年以下の拘禁刑に処されるわけではありません。しかし、被害弁償がなく悪質と判断されると実刑判決も十分に考えられます。

また、家族が刑事事件として立件されると、家族間の関係が悪化することも想定されます。夫婦関係であれば離婚事由にもなり得るほか、名義の無断使用を理由に本人から家族に対して損害賠償請求を行うことも可能です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 家族に勝手に名義を使われた借金に関してよくある質問

Q. 身に覚えのない請求書であれば、架空請求であると判断してもよい?

架空請求の文書は、実在しない国家機関の名称や、間違った法律表現が文面に用いられているケースが大半です。たとえば、「〇〇センター」など、実在しない公的機関の名前を騙っていたり、「7日以内に給与を差し押さえる」など、実際にはあり得ないほど短い期間に不利益があるように通知したりして、不安を煽ってきます。

もし実在する会社からの請求であると確認できた場合は、弁護士などの専門家に相談しましょう。

Q. 自分が被害届を出さなければ、勝手に名義を使った家族が罪に問われることはない?

犯罪の被害者やその代理人などの告訴権者からの告訴がなければ検察官が公訴提起(起訴)できない犯罪を、「親告罪」と言います。例としては「名誉棄損罪」が挙げられます。

しかし、私文書偽造罪や詐欺罪は親告罪ではありません。そのため、被害者本人による申告の有無にかかわらず、警察が立件する可能性があります。

また、お金を貸した債権者も被害者であるため、債権者側が警察に被害届を提出して、警察が捜査に乗り出す可能性も考えられます。つまり、借金の名義人本人が警察に被害を申告するかしないかにかかわらず、詐欺事件として立件される可能性は否定できません。

10. まとめ 家族に勝手に名義を使われ、借金を負った場合は弁護士に相談を

家族が勝手に名義を使って借り入れをした場合、原則として名義人には返済義務はありません。ただし、名義貸しを了承していたと判断された場合には、返済義務を負うことがあります。

名義を勝手に使われたことが判明した際、最も重要なのは、督促状が届いたタイミングですぐに自分が払ったり、無視したりしないことです。

また、自分に支払い義務が認められるかどうか、時効の可能性はないか、支払えない場合にどの債務整理手続きを行うべきかについては、専門的な判断が必要です。そのため、なるべく自分だけで判断せず、できる限り早いタイミングで弁護士に相談することをお勧めします。

(記事は2025年10月1日時点の情報にもとづいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す