目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 消費者金融の借金で弁護士に依頼するときの費用は?

借金問題を解決するために弁護士に依頼すると費用が発生します。手続きの種類によって金額は異なりますが、負担を抑える方法もあります。ここでは代表的な手続きごとの費用相場を紹介します。

1-1. 債務整理の費用相場

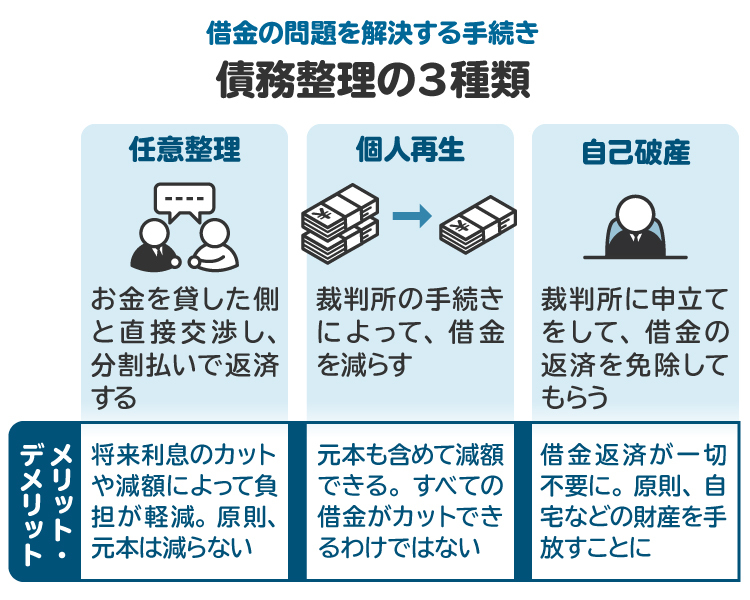

弁護士に依頼して借金を整理する場合、「任意整理」「個人再生」「自己破産」の3つが代表的な手続きです。それぞれの費用相場は以下のとおりです。

手続き | 概要 | 費用の目安(税別) |

|---|---|---|

任意整理 | 裁判所を通さずに弁護士が 直接業者と交渉して返済条件を調整する | 1社あたり2〜5万円 + 減額報酬(10%前後) |

個人再生 | 借金を大幅に減額し原則3年で 分割返済する。自宅を手放さずに済む可能性あり | 30〜60万円 (住宅ローン特則ありの場合は追加あり) |

自己破産 | 税金などの一部を除き、全ての債務の返済義務を免除してもらう | 20〜50万円 (管財事件の場合は+20万円程度の予納金が必要) |

これらの手続きはどれも一定の費用がかかりますが、放置すれば遅延損害金が膨らみ、差し押さえなどのリスクも生じます。早めに弁護士へ相談すれば、選択肢が増え、結果として費用対効果が高くなることもあります。

1-2. 過払い金請求や特定調停の費用相場

借金の整理では、「過払い金請求」や「特定調停」を利用できるケースもあります。これらは債務整理とは異なる制度ですが、弁護士に依頼することでよりスムーズに進められます。

【過払い金請求】

過去に高金利で借り入れをしていた場合、本来払う必要のなかった利息を取り戻せるのが過払い金請求です。弁護士費用は次のようになっています。

・着手金:0円(無料とする事務所が多い)

・成功報酬:回収金額の20%前後

「回収できなければ費用は発生しない」という完全成功報酬型の事務所も増えており、依頼者にとってリスクが低いのが特徴です。ただし、過払い金には時効があるため、早めの対応が必要です。

【特定調停】

簡易裁判所を通じて、借金の返済条件を見直す制度です。本人でも手続きできますが、書類作成や進行が煩雑なため、弁護士に依頼することが多くなっています。

・費用の目安:1社あたり2〜5万円程度(任意整理と同水準)

ただし、特定調停は貸金業者が合意しないと成立しない点がネックです。そのため、現在では任意整理を選ぶ人の方が多い傾向があります。

いずれの手続きでも、費用が発生するものの、減額や返還によって結果的に依頼者の負担が軽減されるケースは多くあります。

2. 消費者金融の借金で弁護士費用を抑えるコツは?|無理なく支払う方法

弁護士に相談したいと思っても、費用がネックでためらう人は少なくありません。もっとも、無理なく依頼できる方法や制度もあります。ここでは、費用負担を軽くするための代表的な方法を紹介します。

2-1. 法テラスの立替制度を利用する

費用の支払いが難しい場合には、「法テラス(日本司法支援センター)」の立替制度を検討してみましょう。これは収入や資産が一定の基準以下であれば、弁護士費用を一時的に立て替えてもらえる制度です。

制度を使えば費用は後払いとなり、月5,000円〜1万円ほどの分割で返済が可能です。弁護士への依頼を諦める前に、まずは法テラスの利用可否を確認してみましょう。

2-2. 分割払いや一部の手続きのみ依頼する

弁護士費用は一括払いが原則と思われがちですが、分割払いに対応している事務所も多くあります。月々の返済額を抑えながら進めることができるため、費用面でのハードルが下がります。

また、状況に応じて「過払い金請求だけ」「特定の債権者に対する任意整理のみ」など、一部の手続きだけを依頼する方法もあります。必要な部分だけ専門家に任せることで、全体の費用を抑えることが可能です。

2-3. 初回無料相談を利用して複数の事務所を比較する

借金問題に対応する法律事務所の多くは、初回相談(30〜60分)を無料で行っています。相談では、現在の借金状況や対応可能な手続き、費用の目安について丁寧に説明してもらえます。

複数の事務所で相談して対応の丁寧さや相性、支払い方法などを比較することも重要です。気軽に相談することで、不安を取り除きながら、自分に合った弁護士を見つけやすくなります。

3. 借金問題の解決は弁護士に依頼する方がお得な理由

借金の返済が苦しくなっても、「弁護士費用が高そうだから、自分で何とかしよう」と悩んでしまう人は少なくありません。ですが、実際には弁護士に依頼した方が、費用を上回るメリットを得られるケースが多いのが実情です。

たとえば、任意整理によって将来利息がカットされると、数十万円単位で返済総額を減らせる場合もあります。仮に、150万円の借り入れに対し金利15%で3年間返済した場合、将来利息は約35万円にもなります。これを弁護士が交渉して利息ゼロにできれば、返済総額を一気に圧縮できることになります。

一方、任意整理の弁護士費用は1社あたり2万円から5万円程度が一般的で、減額報酬を含めても数万円台におさまることがほとんどです。仮に費用が20万円かかったとしても、将来利息の約35万円がカットされれば、差し引きで15万円分の経済的メリットが得られる計算になります。

また、過払い金請求の場合は「着手金なし・完全成功報酬型」を採用している事務所も多く、回収できた金額の中から費用を差し引く形式が一般的です。持ち出しがないため、負担を感じずに依頼できるのが特徴です。

さらに、弁護士が介入することで債権者からの取り立てが止まり、精神的なプレッシャーからも解放されます。個人再生や自己破産では、何百万円もの借金を減額・免除できる可能性があり、長期的な家計の立て直しにもつながります。

費用面が不安な場合は、複数の事務所で無料相談を受け、費用や支払い方法の説明を比較することも大切です。弁護士は通常、依頼前に見積もりや手続きの見通しを丁寧に説明してくれるので、納得したうえで進められます。

「費用倒れになるのでは」と心配されがちですが、借金問題の相談は「早く動くほど得をしやすい分野」です。手遅れになる前に一歩踏み出すことが、経済的にも精神的にもプラスにつながります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 消費者金融からの借金を放置するとどうなる?

借金の返済が厳しくても、手続きを先延ばしにすると状況はさらに悪化します。放置することで生じるリスクは金銭面だけでなく、精神的・社会的な影響も大きく、取り返しがつかなくなることもあります。

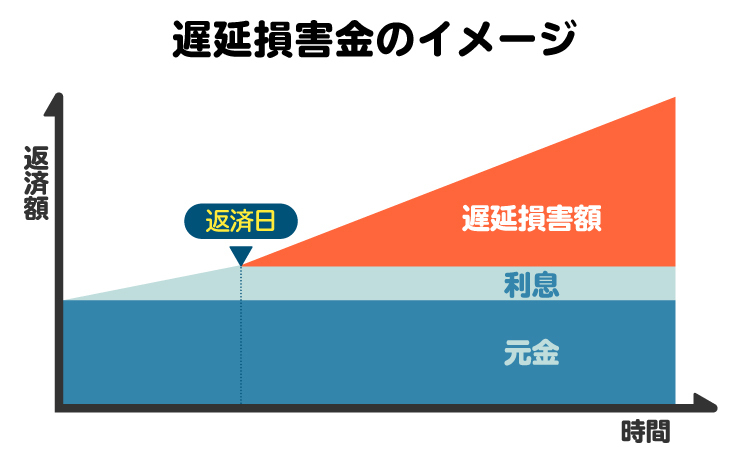

4-1. 遅延損害金が加算され借金が増える

返済期日を過ぎると、通常の利息とは別に「遅延損害金」が発生します。

消費者金融では年20%近い金利が設定されていることもあり、数カ月の滞納でも借金は急激に膨らみます。少額の滞納でも放置してしまうと、元本よりも利息や損害金のほうが多くなるおそれがあるため、早めの対応が必要です。

4-2. 一括請求や裁判を起こされる可能性がある

滞納が続くと電話やSMS、書面による督促が始まり、やがて分割払いの合意が取り消されて「残額の一括返済」を求められることがあります。さらに無視を続けると、債権者が裁判を起こす可能性もあり、支払督促や訴状が裁判所から届くケースもあります。裁判になると、和解交渉の余地が狭まり、不利な条件で判決が出てしまうおそれがあります。

4-3. 差し押さえで財産を失ってしまう

裁判で支払い命令(判決や仮執行)が確定すると、債権者は財産の差し押さえを裁判所に申し立てることができます。給与や銀行口座が差し押さえられると、生活費に直結する資金を失うことになり、家計が一気に立ち行かなくなるリスクがあります。また、給与が差し押さえられれば勤務先にも通知が届き、借金の事実が知られてしまう可能性もあります。

4-4. 信用情報に悪影響がある

返済の延滞が続くと、信用情報機関に「延滞」や「事故情報」として登録され、いわゆる「ブラックリスト状態」になります。この情報は5〜7年程度残り、その間はクレジットカードやローンの審査に通らなくなります。住宅ローンや自動車ローンの利用も難しくなり、将来の生活設計に大きな影響が及ぶおそれがあります。

4-5. 家族や勤務先に知られる可能性がある

借金を放置した結果、取り立て・裁判・差し押さえに発展すると、家族や職場に知られる可能性が高まります。とくに給与差し押さえの場合は、会社宛に裁判所から通知が届くため、勤務先への影響が避けられません。

秘密のまま問題を解決したいなら、早めに弁護士に相談することが最善策です。弁護士に依頼すれば、債権者からの連絡がすぐに止まり、周囲への発覚リスクを大幅に減らせます。

5. 借金問題で悩んだとき弁護士に相談すべきメリット

借金の返済が難しくなったとき、「弁護士に相談するのはまだ早い」と感じてしまう人もいるかもしれません。しかし、弁護士は単に手続きを代行するだけでなく、精神的な不安を軽減しながら、状況に合った現実的な解決策を一緒に考えてくれる存在です。ここでは、弁護士に相談することで得られる主なメリットを紹介します。

5-1. 取り立てや督促のストレスから解放される

弁護士に依頼すると、すぐに「受任通知」を債権者へ送ります。これが届いた時点で、消費者金融やカード会社は法律上、督促や取り立てを止めなければなりません。毎日の電話や手紙に怯える生活から即座に解放され、精神的に大きな安心を得られるのは弁護士に依頼するメリットの一つです。

5-2. 最適な解決策を提案してもらえる

借金問題には、任意整理・個人再生・自己破産など、複数の法的手続きがありますが、どれが最適かは個人の状況によって異なります。弁護士は、収入・資産・家族構成などを踏まえ、無理のない返済計画や、生活の立て直しにつながる選択肢を提示してくれます。自分では判断が難しい複雑な手続きも、専門家の助言を受けることで、費用やリスクを抑えながら最短ルートで解決を目指せます。

5-3. 減額・過払い金で借金が減る可能性がある

弁護士に依頼することで、借金の元本や利息を減らせる可能性があります。たとえば、任意整理では将来利息がカットされるケースが多く、150万円の借り入れで15%の利息がある場合、3年間で約35万円の負担軽減が見込めます。

また、過去に高金利で借りていた場合には、払いすぎた利息(過払い金)を返還請求できる場合もあります。こうした対応により、トータルでの返済額が大きく減る可能性があります。

5-4. 家族や勤務先に借金がバレるリスクを減らせる

借金問題を誰にも知られずに解決したいという人は少なくありません。弁護士に相談すれば、債権者からの連絡がすぐに止まるため、自宅や職場への電話や郵送で秘密が漏れる心配がなくなります。

また、差し押さえなどの法的手続きに発展する前に対応できれば、会社に通知が届く事態も避けられます。早めの相談が、家族や職場に知られずに問題を収める最善策といえます。

5-5. 裁判や財産の差し押さえを回避できる

返済を長期間放置すると、訴訟や強制執行(差し押さえ)に発展することがあります。しかし、弁護士が早めに介入すれば、裁判になる前に和解交渉などで解決できる可能性が高くなります。実際に差し押さえが始まってしまうと、給与や預金口座などに大きな影響が出るため、早期の相談によって大きなトラブルを回避できます。

6. 借金問題の解決に強い弁護士を選ぶポイントは?

借金問題を弁護士に相談する際は、「誰に依頼するか」がとても重要です。費用の透明性や対応の丁寧さ、過去の実績などを総合的に判断することで、より安心して任せられる弁護士を見つけやすくなります。ここでは、依頼する弁護士を選ぶときにチェックしておきたいポイントを紹介します。

6-1. 債務整理の対応実績があるか確認する

まず注目したいのが、任意整理・個人再生・自己破産など、債務整理に関する取り扱い実績の有無です。公式サイトで「解決事例」「対応件数」が明記されているか確認しましょう。

実績が豊富な事務所であれば、貸金業者ごとの対応傾向を把握しており、交渉もスムーズに進みやすい傾向があります。初回相談の場でも、これまでの解決例について聞いてみるとよいでしょう。

6-2. 費用や支払い方法が明確か確認する

弁護士費用は事務所によって差があり、内訳が不明瞭だと後からトラブルになるおそれもあります。依頼前には「着手金」「報酬金」「減額報酬」の金額が明確に提示されているかを確認してください。

また、支払い方法として分割払いに対応しているかなども要チェックです。費用面が不安な場合は、こうした柔軟な対応があるかどうかが選ぶポイントになります。

6-3. 相性や相談のしやすさも重視する

借金に関する相談は、プライベートな事情を含むことも多く、弁護士との相性が非常に大切です。無料相談の場では、話を丁寧に聞いてくれるか、説明がわかりやすいか、質問しやすい雰囲気かなどを確認しましょう。

長期間にわたって関わることもあるため、信頼できると感じるかどうかが重要です。なお、相性はよく感じられなくても高い専門性を持つ弁護士もいるため、目的に応じて選ぶことも大切です。

6-4. 専門家の比較サイトを活用する

弁護士を効率的に探したいときは、専門家検索ポータルサイトの活用も有効です。たとえば「債務のとびら」などでは、対応分野や地域、費用の目安、初回無料相談の有無などを比較しながら自分に合った弁護士を見つけられます。

事務所ごとの特徴を効率良く比較できるため、事前に情報を整理したうえで安心して相談先を選びやすくなるでしょう。ただし、最終的には実際に話してみて相性の良さを判断することも大切です。

7. 借金の弁護士費用に関するよくある質問

Q. 借金でお金がなくても弁護士に頼める方法はある?

収入が少なく、弁護士費用の支払いが難しい場合でも、法的なサポートを受けられる方法があります。代表的なのが「法テラス(日本司法支援センター)」の立替制度です。ほかにも、事務所によっては独自に分割払いを認めていたり、初期費用を抑えて相談できるケースもあるため、まずは相談してみることが大切です。

Q. 弁護士への借金の相談だけでもお金がかかる? 相談したら必ず依頼しないといけない?

現在では、多くの法律事務所が「初回相談無料」を実施しています。借金の状況を整理し、今後の見通しや費用についてアドバイスを受けるだけでも問題ありません。相談したからといって、必ず依頼しなければならないという決まりはありません。複数の事務所で話を聞き比べることも可能なので、気軽に相談してみてください。

Q. 弁護士の無料相談でどこまで話せる?

無料相談の範囲でも、借金の総額や収入・支出のバランスを踏まえて、その人に合った債務整理の手続き(任意整理・個人再生・自己破産など)について説明を受けられます。費用の見積もりや、分割払いの対応可否についても確認できることがほとんどです。短い時間でも、方向性を知る手がかりになるので、初動として非常に有効です。

Q. 弁護士費用は一括で支払わないといけない?

一括払いが基本だと考えられがちですが、実際には分割払いに応じている弁護士事務所が多数あります。毎月数千円からの分割払いに対応している場合もあり、無理のない範囲で支払いながら手続きを進めることができます。法テラスを利用すれば、より柔軟な支払い計画が可能になります。

Q. 弁護士費用は後から追加されることがある?

通常、依頼時に提示される費用が基本となりますが、裁判になった場合や、自己破産で「管財事件」に指定された場合など、追加費用が発生するケースもあります。あらかじめ「どういった場合に追加費用がかかるのか」を確認し、契約書の内容をきちんと読んでおくことがトラブル防止につながります。

Q. 借金問題解決に向けた手続きを中止した場合、着手金は返ってくる?

着手金は、弁護士が業務を始めるために必要な費用であるため、原則として返金されません。依頼を途中で取りやめても戻らないのが通常です。不安がある場合は契約前に返金規定を確認し、納得してから正式に依頼するようにしましょう。

8. まとめ 借金の不安は弁護士への早期相談で軽減できる

消費者金融からの借金が増え、返済が難しくなっても、早めに弁護士へ相談すれば解決の糸口が見えてきます。費用面に不安があっても、法テラスや分割払いを活用する方法があり、依頼をためらう理由にはなりません。借金問題は一人で抱え込まず、無料相談などを上手に活用し、今後の生活を立て直す第一歩を踏み出しましょう。

(記事は2025年12月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す