目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 債務整理の費用が払えないときの対処法

任意整理や、個人再生、自己破産などの債務整理をしたいと思っても、弁護士費用を一括で用意できずに悩む人は少なくありません。費用が払えないときでも、分割払いや立替制度など複数の方法があります。ここでは主な対処法を紹介します。

1-1. 分割払いや後払いを利用する

多くの弁護士や司法書士事務所では、費用の分割払いに対応しています。これは、債務整理を検討する人の多くが経済的に余裕がなく、一括での支払いが難しいためです。

相談時に「分割払いは可能ですか?」と率直に伝えると、無理のない範囲でプランを提案してくれる事務所が多いです。

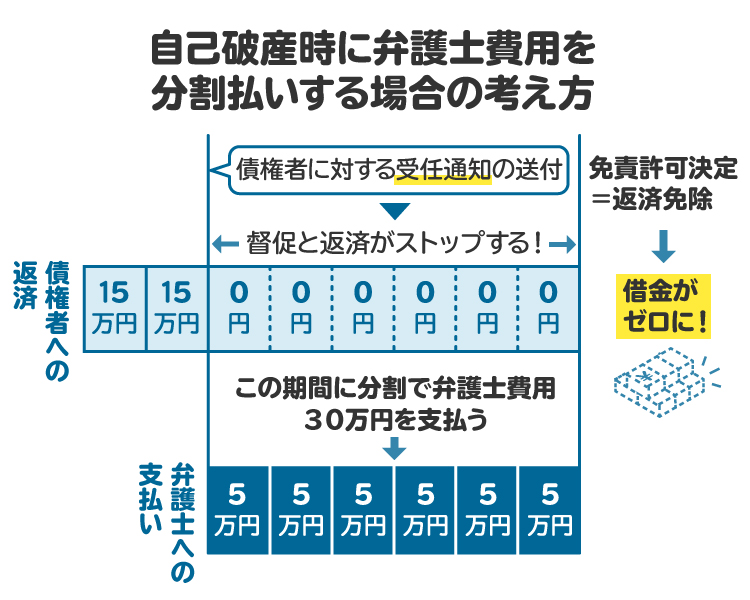

1-2. 受任通知によって取り立てが止まるので、その分を支払いにあてる

弁護士に債務整理を依頼すると、弁護士は各債権者(お金を貸した側)へ「受任通知」を送付します。債権者はこの通知を受け取った時点で、債務者(借りた人)への直接連絡や取り立てが法律で禁止されます。通知が届いた日から返済や督促は一時的に停止され、これまで返済に充てていたお金を弁護士費用に回すことが可能です。

ただし、費用の支払いが滞ったり、弁護士からの連絡を無視したりすると、弁護士が辞任し、取り立てが再開されます。その場合、期限の利益(分割払いの権利)を失い、一括返済を求められるおそれがあります。

1-3. 費用が安い事務所に依頼する

弁護士費用は、事務所によって異なります。複数の事務所のホームページを見たり、実際に相談したりして、費用を比較するのがおすすめです。

ただし、費用が極端に安い場合、サービス内容が限定的な可能性もあります。

費用の安さだけで決めず、債務整理の経験、見通しの説明のわかりやすさ、相談時の対応の丁寧さなどの「質」にも注目して選びましょう。

1-4. 法テラスの立替制度を利用する

法テラス(日本司法支援センター)は、国によって設立された公的な法人です。経済的に余裕のない人でも法的なトラブルを解決できるよう、さまざまな支援を行っています。

法テラスの「民事法律扶助制度」を利用すれば、弁護士や司法書士の費用を一時的に立て替えてもらうことができます。

立て替えてもらった費用は、原則として月々1万円程度を分割で法テラスに返済することになります。

ただし、この制度を利用するには、収入や資産が一定の基準以下であることなどの条件があります。利用できるかどうかは、お近くの法テラスや、法テラスと契約している弁護士・司法書士に相談してみましょう。

1-5. 親族や知人に立て替えてもらう

両親や兄弟、親しい友人など、事情を話せる相手がいる場合は、費用を立て替えてもらう(援助してもらう)ことも一つの方法です。ただし、弁護士費用は高額になることが多く、多額の援助は人間関係に悪影響を及ぼすおそれがあります。頼む際は、事情を隠さず正直に説明することが不可欠です。

なお、破産や個人再生では、親族からの借り入れはできません。返済義務が伴う借り入れは債務とみなされ、親族も債権者として手続きに記載しなければならず、手続きに巻き込まれてしまいます。

一方、贈与として受け取る(お金をもらう)場合は、返却義務がなく債務に該当しないため、原則として問題ありません。

1-6. 自分で債務整理を行う

専門家に依頼せず、自分で債務整理を行うことも可能ですが、現実的ではありません。

任意整理は法律知識のない個人が行うと、債権者が交渉に応じなかったり、不利な条件を提示されたりするおそれがあります。書類作成や債権者とのやり取りもすべて自分で行う必要があり、時間と労力がかかります。

個人再生や自己破産はさらに複雑で、専門家なしで適切に進めるのは困難です。自己破産を自分で申し立てると、申立書の不備などから管財事件となる可能性が高まり、20万円前後の費用を裁判所に納める必要が生じる場合もあります。

こうしたリスクを考えると、自己判断での手続きは費用や状況の悪化を招く危険があります。無理をせず専門家に依頼するのが安全です。

2. 債務整理の費用相場

債務整理にかかる費用は、手続きの種類や依頼する事務所によって大きく異なります。任意整理・個人再生・自己破産では必要な金額や内訳が変わるため、相場を把握しておくことが重要です。ここでは各手続きの費用目安と特徴について解説します。

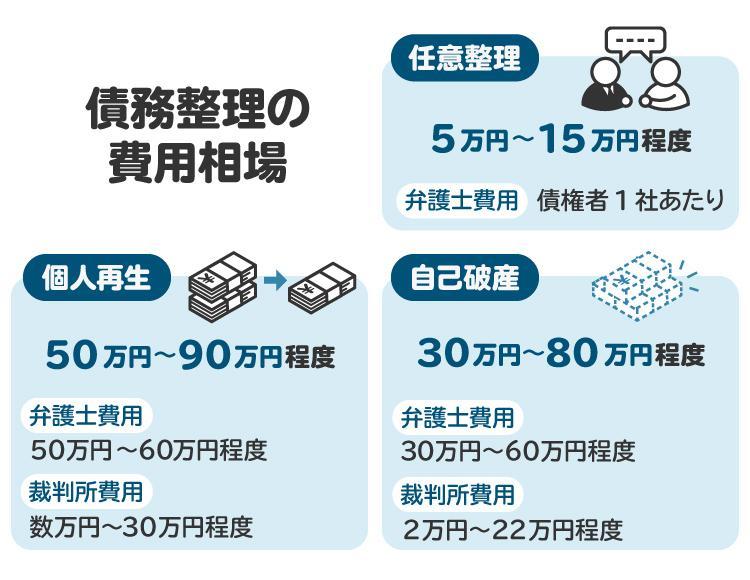

2-1. 任意整理|1社あたり5万~15万円

裁判所を通さず、将来利息を減らすなどの条件で債権者と交渉する手続きです。弁護士や司法書士に依頼した場合、債権者1社あたりの費用で計算されるのが一般的です。

【費用の内訳(例)】

着手金:1社あたり2万〜5万円

報酬金:1社あたり上限2万円(成功報酬や解決報酬として)

減額報酬:減額できた分の10%前後が加算されるケースもあり

その他:事務手数料や通信費など(数千円〜数万円)

これらを合計すると、1社あたりおよそ5万〜15万円が相場となります。

※借入先が多いほど費用総額は増加します。

2-2. 個人再生|40万~60万円

裁判所に申立てを行い、借金を最大で10分の1に圧縮する手続きです。弁護士に依頼した場合、専門家報酬と裁判所費用を合わせて、全体でおおよそ50万~90万円が相場とされています。

【費用の内訳(例)】

弁護士費用:30万〜50万円程度

裁判所費用(申立手数料・郵便切手代など):数千円〜1万円前後

再生委員の報酬(※必要な場合のみ):7万〜20万円程度の予納金

これらの合計によって、全体の費用は30万〜50万円程度となります。

※再生委員が選任されるかどうかは、裁判所の判断や個別事情によって異なります。

2-3. 自己破産|30万~50万円

裁判所に申立てを行い、借金の支払い義務を全額免除してもらう手続きです。費用は、財産の状況によって大きく2つに分かれます。

【同時廃止事件(30万~50万円程度)】

ほとんど財産がない場合の簡単な手続き。

【管財事件(50万~80万円以上)】

一定以上の財産がある場合や、借金の原因に問題がある場合、個人事業主の破産などの複雑な手続き。

※この場合は、裁判所が選任する「破産管財人」への報酬として、数十万円規模の予納金を裁判所に納める必要があります。

3. 債務整理の費用が払えないとどうなる?

債務整理の費用を支払えないままにしておくと、弁護士や司法書士が辞任し、取り立ての再開や一括請求、強制執行といったリスクが生じます。信頼関係を損なう前に、支払いが難しいときは早めに専門家へ相談し、対応策を取ることが重要です。

3-1. 依頼した専門家が辞任する

弁護士や司法書士との契約は、約束違反があれば当然契約は終了します。たとえば、約束した費用の支払いが滞った場合、専門家は委任契約を解除し、辞任することになり、債権者に対して速やかに辞任通知を発送します。

当事務所でも、過去に、費用の未払いによって辞任せざるを得なかった依頼者の方が、残念ながら相当数います。

3-2. 債権者からの取り立てが続く

専門家が辞任すると、債権者にも辞任通知が発送されます。これにより、ストップしていた取り立てが再開されます。

再び電話や郵便による督促が行われます。この段階で辞任した弁護士に再度依頼をしても、信頼関係が壊れている以上、再び受けてくれる弁護士はほとんどいません。

また、他の弁護士に相談しても、一度費用の未払いで辞任された案件は依頼を受けてもらえない場合が多いでしょう。

3-3. 一括請求や強制執行を受ける

専門家という交渉の窓口がなくなったことで、債権者はより強硬な手段に出てくる可能性が高まります。

分割払いの権利を失うと、残った借金を一括で請求されるおそれがあります。さらに裁判を経て、給与や預金口座を差し押さえられる「強制執行」に発展するリスクも高まります。

任意整理の交渉を再開できても、一度そのような事態になれば、分割払いや利率の条件で不利な提案を受ける可能性が高くなります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 債務整理後に返済ができなくなったらどうなる?

任意整理や個人再生が認可されたあと、返済をスタートしたものの、予期せぬ失業や病気などで返済が困難になるケースもあります。

そんなときは、一人で抱え込まず早めに専門家に相談しましょう。最終的な選択肢として自己破産があります。

生活を立て直すことが最優先なので、必要であれば自己破産をためらう必要はありません。

4-1. 再和解で返済条件を変更する

任意整理後に返済が難しくなった場合は、債権者と再び交渉して月々の返済額を下げる「再和解」を試みることもあります。ただし、実現は難しいケースが多く、現実的な方法とはいえないかもしれません。

4-2. 別の借金も任意整理する

任意整理の対象外だった借金や、新たに作ってしまった借金がある場合、それらも追加で任意整理することで返済負担を軽減できる可能性があります。

ただし、新たな借金が必要になる時点で生活が成り立っていないことも多いため、しっかり相談してから判断するようにしましょう。任意整理よりも、自己破産や個人再生の方が適しているケースもあるからです。

4-3. 自己破産を検討する

どうしても返済の目処が立たない場合は、最終的な手段として自己破産を検討することになります。

任意整理や個人再生から自己破産へ方針を切り替えることで、借金問題をリセットし、新たな生活を始めることができます。

自己破産にためらいを感じる人も多いですが、大きな財産がない場合は不利益が少ない手続きです。

自己破産を必要以上に避けるよう宣伝する事務所もありますが、これは法律で認められた制度を否定する行為であり、適切ではありません。

5. 債務整理後の生活が厳しいときに活用できる公的制度

債務整理を行っても、すぐに生活が安定するとは限りません。そんなときに頼りになる公的な支援制度があります。

【生活福祉資金貸付制度】

低所得者世帯や高齢者世帯などを対象に、生活再建のための資金を無利子または低金利で貸し付ける制度です。市区町村の社会福祉協議会が窓口です。

【住居確保給付金】

離職などにより住居を失うおそれのある人に対し、原則3カ月(延長あり)の家賃相当額を支給する制度です。自立相談支援機関が窓口となります。

【求職者支援制度】

雇用保険を受給できない求職者が、職業訓練を受けながら、一定の要件を満たせば月10万円の給付金を受け取れる制度です。ハローワークで相談できます。

これらの制度は、生活を立て直すための大きな助けになります。経済的に厳しい状況にあるときは、一人で抱え込まず、早めに自治体の窓口に相談して支援を受けましょう。

6. 債務整理の費用が払えない際のよくある質問

Q. 依頼した事務所の費用が相場より高い場合はどうすればいい?

契約前であれば、複数の事務所に相談して見積もりを比較することが大切です。契約後であっても、費用が相場とかけ離れている、説明が不十分など不審な点があれば、弁護士会や司法書士会の相談窓口に確認してみましょう。

Q. 相談だけなら弁護士費用は無料?

相談料の有無は事務所によって異なりますが、借金問題に関しては相談無料を実施しているところも多いです。まずは無料相談を利用し、自分の状況を伝えたうえで、費用についても率直に聞いてみましょう。

Q. 任意整理で費用倒れの心配はある?

「費用倒れ」とは、任意整理で減額できた利息よりも弁護士費用のほうが高くなる状態を指します。通常、そのような案件を無理に勧めることはありませんが、少しでも疑問がある場合は、別の専門家にも意見を聞くと安心です。その際は、必ず弁護士と直接面談できる事務所で相談をしましょう。

Q. お金がなくても、弁護士事務所に相談にいってもいい?

むしろ、お金に困っている人こそ早めに相談することが大切です。費用の支払い方法はいくつもあり、相談したからといって必ず依頼する必要もありません。現状を整理し、解決策を知るだけでも精神的な負担は大きく軽減されます。

7. まとめ 債務整理の費用が払えないときの考え方

債務整理の費用を用意できなくても、分割払いや法テラスの立替制度など、解決のための方法はいくつもあります。受任通知によって返済が一時的に止まることで、費用を捻出しやすくなるケースもあります。

費用の不安から相談を後回しにすると、取り立てや利息で状況がさらに悪化してしまうため、まずは早めに専門家へ相談し、自分に合った支払い方法を一緒に検討しましょう。

弁護士のサポートを受けることで、生活再建への第一歩を踏み出すことができます。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す