目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 消費者金融の借金も消滅時効の対象となる

「消滅時効」とは、一定の期間が経過すると権利が消滅するという法律上の制度です。債権(他人に対して何らかの行為を請求する権利)は、幅広く消滅時効の対象とされています。

消費者金融からの借金も消滅時効の対象とされており、一定の期間が経過すると返済義務がなくなります。そのほか、銀行のカードローンや個人からの借金なども消滅時効の対象です。

2. 消費者金融の借金が時効消滅するための要件

消費者金融からの借金が時効によって消滅するためには、以下の要件をすべて満たす必要があります。

時効期間が経過した

時効の完成猶予や更新が生じていない

時効の援用をした

それぞれ説明していきます。

2-1. 時効期間が経過した

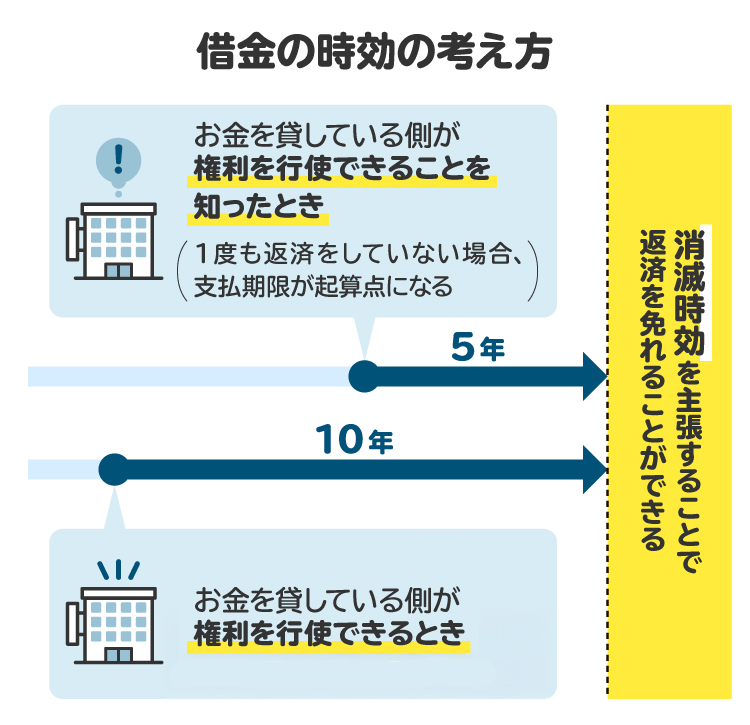

借金の消滅時効は、以下のいずれかの期間が経過した場合に完成します。

債権者(消費者金融などの貸主)が権利を行使できることを知ったときから5年

権利を行使できるときから10年

消費者金融からの借金は、基本的に返済期限から5年が経過すると時効によって消滅します。

2-2. 時効の完成猶予や更新が生じていない

返済期限から5年(または10年)が過ぎていても、その間に時効の「完成猶予」または「更新」が生じた場合には、借金の消滅時効が完成しません。

【時効の完成猶予】

時効の「完成猶予」とは、一時的に消滅時効が完成しなくなることをいいます。以下の事由などが発生すると、消滅時効の完成が猶予されます。

<主な時効の完成猶予事由(カッコ内は猶予期間)>

・消費者金融が訴訟を提起した(原則として訴訟が終了するまで)

・消費者金融が支払督促、調停、強制執行、仮差押えなどを申し立てた(原則としてその手続きが終了するまで)

・消費者金融が内容証明郵便で借金の返済を催告した(催告の時から6カ月)

・消費者金融と借主が、書面で協議の合意をした(原則として1年以内、通算5年まで延長可能) など

※2020年3月31日以前に借り入れた場合は、別のルールが適用されます。

つまり、債権者が訴訟などの法的措置を取ると、その手続きが進行している間は時効が完成しなくなります。

【時効の更新】

「時効の更新」とは、時効期間をリセットしてゼロからカウントし直すことをいいます。消費者金融からの借金の時効が更新されると、時効完成までには再び5年(または10年)の経過を待たなければなりません。

<主な時効の更新事由>

・訴訟の判決が確定した

・訴訟で和解が成立した

・支払督促が確定した

・調停が成立した

・借金の一部について、強制執行が完了した

・借金の返済義務があることを、借主が承認した

特に「借金の返済義務があることを、借主が承認した」場合には注意しましょう。借金を返済する意思を伝えたり、実際に少しでも返済したりすると、時効が更新されるおそれがあります。

2-3. 時効の援用をした

消費者金融からの借金を時効によって消滅させるためには、借主が「時効の援用」をする必要があります。

「時効の援用」とは、簡単にいうと「時効を迎えたので返済義務が消滅しました」と債権者に伝える行為です。消滅時効の完成後、以下の方法などによって時効を援用すると、消費者金融からの借金の返済義務を免れます。

・内容証明郵便で消費者金融へ時効援用通知を送付する

・訴訟において、時効を援用する旨を記載した答弁書や準備書面を裁判所に提出する

3. 消費者金融からの借金の時効消滅は難しい?

消費者金融からの借金は消滅時効の対象であるものの、実際に時効によって返済義務を免れることは難しいと考えられます。

3-1. 実際に時効が完成することは期待できない

消費者金融は、貸したお金の返済状況や時効期間を厳格に管理しています。返済を滞納すると速やかに督促を行い、時効完成まで放置することはまずありません。そのため、時効完成まで返済を踏み倒すのは難しいでしょう。

3-2. 「夜逃げ」をすれば借金の時効が完成しやすくなる?

いわゆる「夜逃げ」をして、消費者金融に現住所を知られないようにし、借金の時効完成を狙おうとする人がいるようです。

しかし、消費者金融は借主の住所が分からなくても、「公示送達」という方法で訴訟を提起できます。訴訟が提起されれば時効の完成が猶予され、借主敗訴の判決が確定すれば時効が更新されます。そのため、夜逃げをすれば確実に借金の返済を免れるわけではありません。

また、夜逃げをするとさまざまな不便が生じ、生活上大きなストレスがかかってしまいます。消費者金融の借金を返済できなくなったときは、夜逃げをするのではなく、債務整理によって解決を図りましょう。

4. 消費者金融の借金の時効消滅を狙うリスク

消費者金融からの借金を返済せず、消滅時効の完成を待つのは、以下のようなリスクがあるためおすすめできません。

4-1. 取り立てによるストレス

借金の返済を滞納していると、消費者金融から頻繁に督促を受けることになります。郵便や電話などによる督促が続くと、対応に時間をとられるうえに、精神的にも大きなストレスを感じてしまうでしょう。

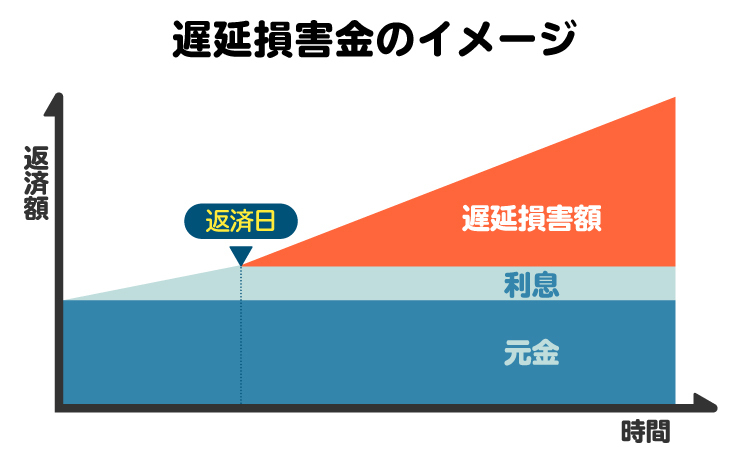

4-2. 遅延損害金が膨らむ

借金の返済を滞納すると、1日ごとに遅延損害金が発生します。

消費者金融の借金の遅延損害金は、年20%に設定されているのが一般的です。たとえば100万円の借金を1年間滞納すると、20万円の遅延損害金が発生します。

仮に時効完成の直前まで5年間近く滞納した場合は、返済すべき額がほぼ2倍になってしまいます。遅延損害金が積み重なると、借金の完済はどんどん難しくなります。

4-3. ブラックリスト入りがいつまでも解消されない

借金の返済を延滞(滞納)すると、その事実が個人信用情報機関に登録されます。

延滞などのネガティブな情報(事故情報)が個人信用情報機関に登録されることは、俗に「ブラックリスト入り」と呼ばれています。ブラックリスト入りすると、ローンやクレジットカードなどが利用できなくなります。

消費者金融からの借金を返済せずにいると、ブラックリスト入りの状態がいつまでも解消されません。将来的にローンやクレジットカードなどを利用したいなら、債務整理によって延滞の解消を目指しましょう。

4-4. 裁判になったら時効が10年に延びる

2020年4月1日以降に借り入れた場合、消費者金融の借金は返済期限から5年間で時効消滅します。

ただし、訴訟の確定判決などによって借金の返済義務が確定した場合は、時効期間が10年に延びてしまいます(民法169条1項)。訴訟期日を欠席したり、夜逃げによって住所をくらましたりしても、借主敗訴の判決が確定してしまうことはあり得るので注意してください。

4-5. 家族に消費者金融の借金がバレる

消費者金融からの督促が続くと、同居の家族にも借金の存在を気づかれる可能性が高いです。家族に借金自体を秘密にしている場合は、督促をきっかけとして借金があることを知られてしまい、関係性の悪化に繋がるおそれがあります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 時効に頼らず、消費者金融の借金問題を解決する方法

時効の完成によって、消費者金融の返済義務を免れるのは現実的ではなく、リスクが高い行為なのでやめた方がよいでしょう。借金を返済できない状況を解決するためには、時効に頼るのではなく「債務整理」を検討しましょう。

「債務整理」とは、借金などの債務を軽減または免除してもらえる可能性がある手続きです。消費者金融などの債権者との交渉や、裁判所の手続きを通じて行います。

適切な方法で債務整理を行えば、借金問題を根本的に解決できます。債務整理については、弁護士や司法書士が相談を受け付けています。

債務整理の手続きには、主に「任意整理」「個人再生」「自己破産」の3種類があります。

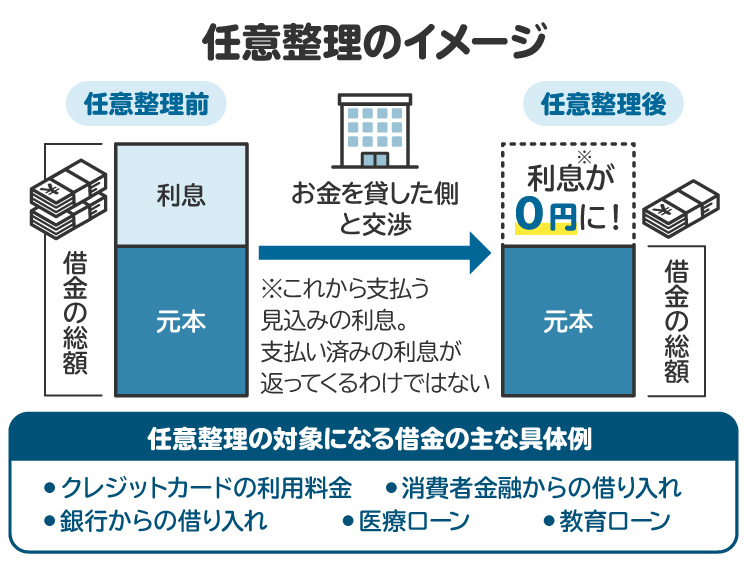

5-1. 任意整理

「任意整理」は、消費者金融などの債権者と交渉して、債務の負担を軽減してもらう手続きです。債権者の同意が得られれば、利息や遅延損害金のカット、支払いスケジュールの変更などが認められます。

任意整理には、以下のメリットとデメリットがあります。借金の額が比較的少ない場合には、任意整理が適しています。

【任意整理のメリット】

・手続きが比較的簡単

・所要期間が短い

・費用が少なくて済む

・月々の支払額を減らせる

・対象の債務を選べるため、保証人に迷惑をかけずに済む

・家族に知られにくい

【任意整理のデメリット】

・元本の減額は認められにくい

・債権者の同意が必須

5-2. 個人再生

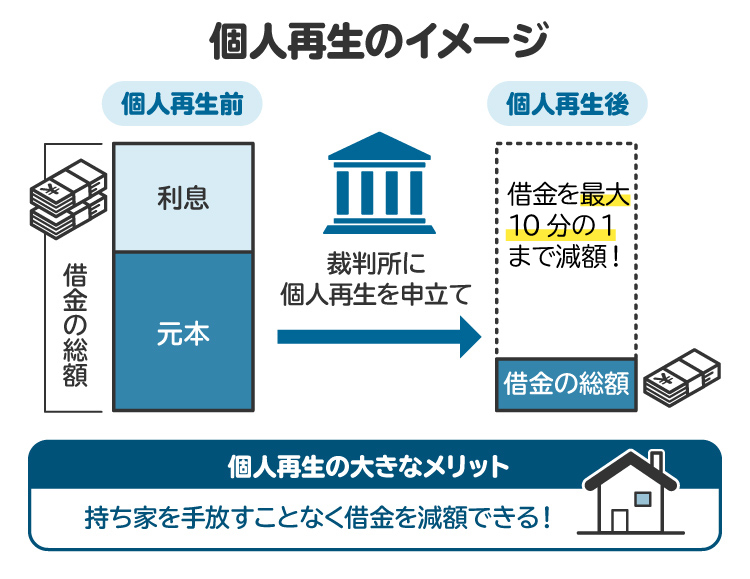

個人再生は、裁判所を通じて借金などの債務を減額してもらう手続きです。債権者の決議と裁判所の認可を得た再生計画に従い、債務が最大10分の1に減額されます。減額後の債務は、原則として3年間に分割して支払います。

個人再生には、以下のメリットとデメリットがあります。安定した収入があり、家などの財産の処分を避けたい場合には、個人再生が適しています。

【個人再生のメリット】

・元本を大幅に減額できる可能性がある

・担保権が付いていない財産は処分されない

・住宅ローンが残っている家の処分を回避できる制度がある

・一部の債権者が反対しても、減額が認められることがある

【個人再生のデメリット】

・安定した収入がないと利用できない

・最低でも100万円は債務を支払う必要がある

・保証人に対する請求が行われる

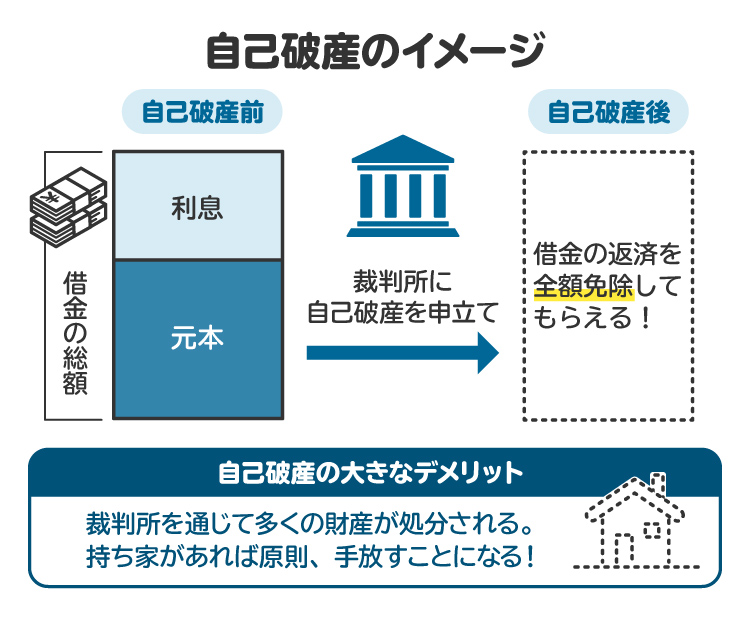

5-3. 自己破産

自己破産は、裁判所を通じて借金などの債務を免責してもらう手続きです。高価な財産などは処分されますが、最終的に借金がゼロになります。

自己破産には、以下のメリットとデメリットがあります。収入に比べて借金が多すぎる場合や、処分されると困る財産がない場合などには、自己破産が適しています。

【自己破産のメリット】

・借金などの債務がゼロになる

・安定した収入がなくても利用できる

・債権者の同意が不要

【自己破産のデメリット】

・一部の例外を除き、財産が処分される

・一部の職業が制限される(士業や警備員など)

・保証人に対する請求が行われる

6. 消費者金融の借金に悩んだら、弁護士や司法書士に相談するメリット

消費者金融の借金の返済が難しくなったら、弁護士や司法書士に相談しましょう。弁護士や司法書士は、債務整理のサポートを行っています。相談すれば、自分の状況に適した債務整理の方法や進め方をアドバイスしてもらえます。

正式に弁護士や司法書士に依頼すれば、債務整理の手続きを代行してもらうこともできます。弁護士は債務整理全般に対応しています。司法書士は消費者金融1社当たり140万円以下の任意整理と、個人再生・自己破産で裁判所へ提出する書類の作成に対応しています。

早期に弁護士や司法書士へ相談することが、借金問題を解決するための近道です。借金返済が苦しいときは、早い段階で弁護士や司法書士に相談してください。

7. 消費者金融と時効に関するよくある質問

Q. 消費者金融の時効援用にかかる費用はいくら?

弁護士または司法書士に依頼する場合の費用は、5万円~10万円程度が標準的です。実際の費用は依頼先によって異なります。

Q. 時効が完成しているかどうか確認するため、消費者金融に電話をかけてもいい?

借金の返済義務を認めたことになり、時効が更新されてしまうおそれがあります。自分で消費者金融に電話をかける前に、弁護士や司法書士に相談しましょう。

8. まとめ 消費者金融への返済が厳しいなら、時効に頼らず債務整理の検討を

消費者金融の借金は消滅時効の対象とされていますが、実際に時効が完成することはほとんどありません。時効完成を待って滞納を続けるのではなく、債務整理によって解決を図りましょう。

債務整理については、弁護士や司法書士が相談を受け付けています。適切な方法で債務整理を行えば、借金問題を根本的に解決することが可能です。「債務整理のとびら」を利用して、信頼できる弁護士や司法書士を見つけてください。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す