目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. マイカーローンを債務整理すると、車はどうなる?

車を購入した際のローンの返済が難しくなったら「債務整理」を検討しましょう。債務整理を行うと、借金などの債務(お金を支払う義務)を減額または免除してもらえる可能性があります。

ただし、車のローンについて債務整理をすると、車が引き上げられてしまうことがあります。車が引き上げられるかどうかは、ローンの状況や債務整理の方法によって決まります。

1-1. 銀行のマイカーローン・ディーラーローン・自社ローンの違い

債務整理を行った際に車が引き上げられるかどうかを確認する際には、車のローンの種類による違いを知っておく必要があります。

車のローンには、主に銀行のマイカーローン・ディーラーローン・中古車販売店の自社ローンの3つがあります。それぞれの主な違いは、以下のとおりです。

銀行の | ディーラーローン | 中古車販売店の自社ローン (分割払い購入) | |

|---|---|---|---|

債権者 (貸主) | 銀行 | カーディーラーが 信販会社 | 中古車販売店 |

車に対する 担保権の設定 | 原則としてなし | 所有権留保 | 所有権留保 |

信用情報の 照会 | あり | あり | なし |

車が引き上げられるかどうかとの関係では、車に対する担保権の設定の有無が重要になります。銀行のマイカーローンは原則として無担保ですが、ディーラーローンと中古車販売店の自社ローンについては、車に「所有権留保」という担保権が設定されます。

所有権留保の有無によって、債務整理を行った際に車が引き上げられるかどうかが変わります。

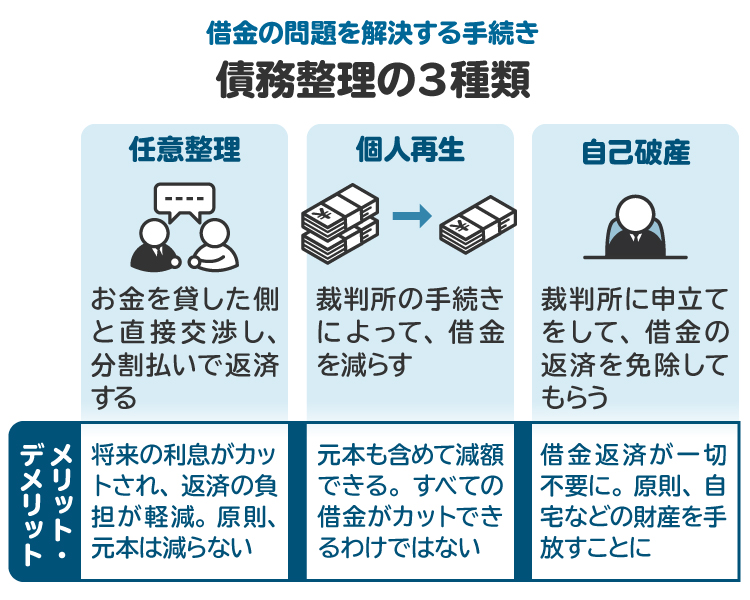

1-2. 債務整理の主な種類

債務整理の手続きは、主に「任意整理」「個人再生」「自己破産」の3種類です。

債務整理の種類 | 概要 |

|---|---|

任意整理 | 銀行などの債権者(お金を請求する権利のある人)と 交渉して、利息や遅延損害金のカット、 支払いスケジュールの変更などを認めてもらう手続き |

個人再生 | 裁判所を通じて、 債務(元本を含む)を減額してもらう手続き |

自己破産 | 裁判所を通じて財産が処分されたあと、 債務を免除してもらう手続き |

どの手続きを選択するかによって、マイカーローンや車の取り扱いが変わります。各債務整理手続きを行った場合に車がどうなるかについて、手続きごとに解説していきます。

1-3. 任意整理をすると、車はどうなるのか?

「任意整理」は、銀行などの債権者と交渉して、債務負担の軽減を認めてもらう手続きです。比較的簡単な手続きにより、生活への影響を最小限に抑えながら債務の負担を軽減できます。

任意整理を行った際に、車が引き上げられるかどうかは以下のように決まります。

①車のローンを任意整理の対象から外す場合

→車は引き上げられない

②車のローンを任意整理する場合

(a)銀行のマイカーローンの場合

→車は引き上げられない

(b)ディーラーローンまたは中古車販売店の自社ローンの場合

→車は引き上げられる

任意整理の対象とする債務は、債務者が選べます。車のローンを任意整理の対象から外して別の借金だけを任意整理する場合には、車は引き上げられません。

一方、車のローンを任意整理する場合は、そのローンの種類によって車が引き上げられるかどうかが変わります。銀行のマイカーローンは、原則として無担保です。無担保であれば、任意整理をしても車は引き上げられません。

これに対して、ディーラーローンと中古車販売店の自社ローンについては、車に「所有権留保」という担保権が設定されています。所有権留保が付いたローンを任意整理すると、車は引き上げられてしまいます。

1-4. 個人再生を申し立てると、車はどうなるのか?

「個人再生」は、裁判所を通じて借金などの債務を減額してもらう手続きです。任意整理よりも多くの手間と費用がかかりますが、元本の減額が認められます。個人再生を利用するためには、安定した収入の見込みが必要です。

個人再生をした際に、車が引き上げられるかどうかは以下のように決まります。

①車に担保権が設定されている場合

→車は引き上げられる

②車に担保権が設定されていない場合

→車は引き上げられない

無担保で銀行のマイカーローンを借りている場合や、すでに車のローンを完済している場合には、個人再生を申し立てても車は引き上げられません。

一方、ディーラーローンや中古車販売店の自社ローンは、所有権留保によって担保されています。これらのローンが未払いのまま個人再生を申し立てると、所有権留保が実行されて車が引き上げられてしまいます。

1-5. 自己破産を申し立てると、車はどうなるのか?

「自己破産」は、裁判所を通じて財産が処分されたあと、債務を免責してもらう手続きです。借金などがゼロになるため、生活の根本的な立て直しにつながります。

自己破産をした場合、車は以下のように取り扱われます。いずれにしても、車は引き上げられてしまうのが原則です。

①車に担保権が設定されている場合

→担保権者によって車が引き上げられる

②車に担保権が設定されていない場合

→破産管財人によって車が引き上げられる

2. 債務整理をしつつ、車を手元に残す方法

各債務整理手続きを行うに当たって、車を手元に残すにはどうすればいいのかを解説します。

2-1. 任意整理をしつつ、車を手元に残す方法

車のローンを任意整理の対象から外せば、車が処分されることはありません。

また、無担保で借りている銀行のマイカーローンについては、任意整理をしても車は処分されません。

2-2. 個人再生を申し立てつつ、車を手元に残す方法

個人再生の手続きでは、担保権が付いていない財産は処分されません。したがって、所有権留保付きのディーラーローンや中古車販売店の自社ローンを借りていなければ、車は処分されません。

所有権留保付きのディーラーローンや中古車販売店の自社ローンを借りている場合には、以下の方法によって車の処分を回避できる可能性があります。

・親族などに協力してもらう

親族などに頼んで代わりにローンを完済してもらえば、車の処分を避けられます。

・別除権協定を締結する

所有権留保を有するディーラーや中古車販売店との間で、車の価値相当額を支払う代わりに、別除権(担保権)を行使しないという内容の協定(=別除権協定)を締結すれば、車の処分を避けられます。

2-3. 自己破産を申し立てつつ、車を手元に残す方法

自己破産を申し立てると、車に担保権(所有権留保など)が設定されている場合は担保権者、担保権が設定されていない場合には破産管財人により、原則として車が引き上げられてしまいます。

ただし、以下の方法によって車の処分を回避できる可能性があります。

①親族などに協力してもらう

自己破産の場合も個人再生と同様に、親族などに頼んで代わりにローンを完済してもらえば、車の処分を避けられます。

②自由財産の拡張を申し立てる

車の価値が低く、破産者の生活に必要不可欠である場合には、裁判所の判断によって「自由財産の拡張」が行われ、車の処分を避けられることがあります。自由財産の拡張が認められるのは、破産手続開始の決定が確定した日の1カ月後までです。

③破産管財人に放棄してもらう

車の価値が低く売却が難しいと思われる場合には、破産管財人が車を放棄することがあります。この場合、車の処分を避けられます。

3. 債務整理中にマイカーローンを組むことは難しい?

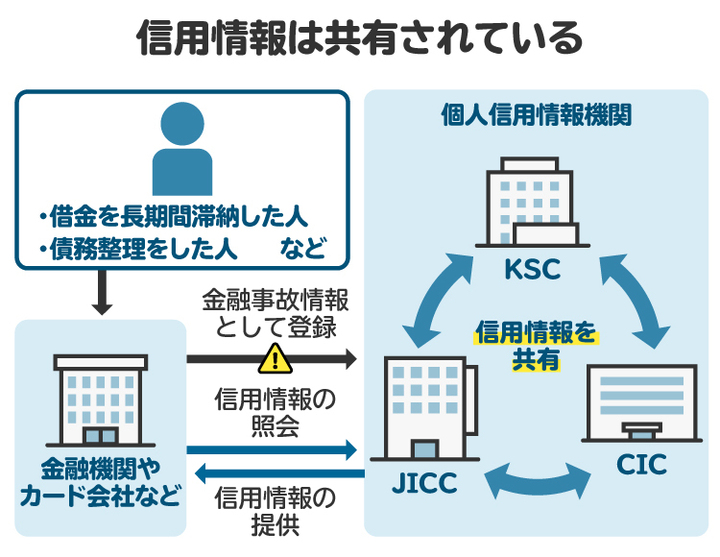

債務整理を始めると、車を購入するためのローンを組むことは難しくなります。これは、個人信用情報機関に債務整理を行った旨の情報(=事故情報)が登録されるためです。この状態は俗に「ブラックリスト入り」と呼ばれています。

銀行のマイカーローンについては銀行、ディーラーローンについては信販会社が、ローン審査を行う際に個人信用情報機関に登録された信用情報を確認します。事故情報が登録されていると、お金を貸しても返ってこないリスクがあると判断され、ローンの審査に落ちてしまいます。

ただし、中古車販売店の自社ローンについては、個人信用情報機関に登録された信用情報の確認が行われないので、債務整理中でも借りられる可能性があります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 債務整理後にマイカーローンを組むことはできる?

債務整理をした旨の情報が登録された「ブラックリスト入り」の状態が続いている場合、銀行のマイカーローンやディーラーローンを組むことはできません。

一方、中古車販売店の自社ローンは債務整理後でも組めることがあります。

4-1. 「ブラックリスト入り」している間は、銀行や信販会社の審査に通らない

債務整理をすると、個人信用情報機関に事故情報が登録されます。債務整理が完了したあとも、事故情報は一定期間登録され続けます。登録されている限り、銀行や信販会社は事故情報を確認できます。その間は、銀行のマイカーローンやディーラーローンを組むのは難しいでしょう。

4-2. ブラックリスト入りの期間

各個人信用情報機関が債務整理の事故情報を保有している期間は、以下のとおりです。

任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

全国銀行 個人信用情報センター (KSC) | 完済後5年間が 経過するまで | 再生手続開始の決定日から 7年間が経過するまで | 破産手続開始の決定日から 7年間が経過するまで |

株式会社 日本信用情報機構 (JICC) | 完済後5年間が 経過するまで | 完済後5年間が 経過するまで | 免責許可決定の確定日から 5年間が経過するまで |

株式会社 シー・アイ・シー (CIC) | 完済を確認した会員会社 (クレジット会社等)による コメントが登録された日から 5年間が経過するまで | 完済を確認した会員会社 (クレジット会社等)による コメントが登録された日から 5年間が経過するまで | 免責許可決定を確認した会員会社 (クレジット会社等)による コメントが登録された日から 5年間が経過するまで |

すべての個人信用情報機関から事故情報が消えるまでは、銀行のマイカーローンやディーラーローンを組むことは難しいと思われます。

4-3. 中古車販売店の自社ローンは、債務整理後でも組めることがある

中古車販売店の自社ローンは、銀行のマイカーローンやディーラーローンと異なり、審査に当たって個人信用情報機関に登録された事故情報が参照されません。そのため、債務整理の事故情報が登録された状態でも、中古車販売店の自社ローンは利用できる可能性があります。

ただし、中古車販売店の自社ローンは金利が高い傾向にあるため、きちんと支払えるかどうか慎重に検討することをおすすめします。

5. 債務整理中に車を購入する方法

債務整理中に車を購入することはできますが、銀行のマイカーローンやディーラーローンを組むことは難しいです。そのため、車の購入は以下のいずれかの方法による必要があります。

5-1. 中古車販売店の自社ローンを利用する

債務整理中に自分で車のローンを組むなら、選択肢はほぼ中古車販売店の自社ローンに絞られます。金利が高く、新車は購入しにくいなどの難点がありますが、どうしても自分でローンを組む必要があるなら中古車販売店の自社ローンを検討しましょう。

5-2. 家族にローンを組んでもらう

自分が債務整理をしていても、家族が車のローンを組むことは制限されません。経済的に余裕がある家族がいる場合は、自分の代わりに車のローンを組んでもらえないか相談してみましょう。

ただしローン契約の内容によっては、家族が組んだローンで購入した車を自分名義にすることは認められないケースがあります。

また、家族が別のローンを利用しようとする際には、車のローンを組んでいることが審査上マイナス評価になり得る点に注意してください。

5-3. 一括払いで購入する

債務整理中であっても、ローンを組まずに一括払いで購入することはできます。自力で資金を準備することが難しければ、家族から購入資金の贈与を受けることも考えられます。

ただし、年間110万円を超える贈与を受けた場合には、贈与税の申告・納付が必要となる点に注意が必要です。

6. マイカーローンの審査に通らず、車を購入できない場合の対処法

債務整理を行ったためにローンの審査に通らず、車を購入することができない場合は、以下のような対処法が考えられます。

・必要なときに、家族に車を貸してもらう

・レンタカーを利用する

・カーシェアリングを利用する

・カーリースを利用する

・車を使わず、公共交通機関を利用する

など

仕事でどうしても車が必要な人もいれば、通勤・買い物を工夫することで車のない生活が可能な人もいます。

費用負担や生活スタイル、家庭の協力体制などを総合的に考慮し、無理なく続けられる方法を選ぶことが大切です。

債務整理によって一時的に不便が生じるかもしれませんが、長い目で見れば、生活再建を優先する方がメリットが大きいケースもあります。借金問題に悩んでいる場合には、早めに弁護士や司法書士に相談しましょう。

7. 債務整理と車のローンの関係が心配なときに弁護士や司法書士へ相談するメリット

「債務整理をすると車が処分されるのではないか」と不安に感じているなら、弁護士や司法書士に相談しましょう。

弁護士と司法書士は、債務整理に関する相談を受け付けています。車を残しながら債務整理をしたいと相談すれば、できる限りそれを実現するための方法を提案してもらえます。正式に依頼すれば、債務整理に必要な手続きを代行してもらえます。

弁護士には債務整理全般を依頼できます。一方、司法書士には1社当たり140万円以下の任意整理と、個人再生および自己破産に関して裁判所に提出する書類の作成を依頼できます。手続きの種類や依頼したい業務内容などに応じて、弁護士と司法書士のどちらに相談・依頼するかを決めましょう。

早期に弁護士や司法書士へ相談すれば、借金問題の根本的な解決が近づきます。借金の返済が難しくなったら、早い段階で弁護士や司法書士にご相談ください。

8. 債務整理と車のローンの取り扱いに関するQ&A

Q. 債務整理をすると、車は没収される?

車が処分されるかどうかは、債務整理の方法や担保(所有権留保)の有無、車の価値などによって決まります。さまざまなパターンがあり得るので、弁護士や司法書士に相談してアドバイスをもらいましょう。

Q. 車がないと生活に困る場合は、債務整理をしても車を残せる?

債務整理の方法によっては、車の処分を回避できることがあります。たとえば任意整理の場合は、車のローンを対象外にすれば車は処分されません。ほかにもさまざまな方法が考えられるので、弁護士や司法書士にご相談ください。

Q. 任意整理中や任意整理の直後でも、マイカーローンの審査に通ることはある?

銀行のマイカーローンやディーラーローンの審査には通りませんが、中古車販売店の自社ローンであれば審査に通る可能性があります。

Q. 債務整理中でも、中古車販売店の自社ローンなら絶対審査に通る?

100%審査に通るわけではありません。中古車販売店は個人信用情報機関に登録された信用情報を確認しないものの、独自の基準によって購入希望者の支払能力を審査します。その結果、審査に落ちてしまうこともあります。

Q. 債務整理後に借金を完済すれば、車のローンは組める?

個人信用情報機関は、債務整理をした旨の事故情報を完済後も5〜7年間程度保有します。事故情報が登録されている間は、銀行のマイカーローンやディーラーローンを組むことは難しいです。

ただし、中古車販売店の自社ローンについては、事故情報が登録されていても審査に通ることがあります。

Q. 債務整理で車を残せるかどうかは、新車か中古車かで変わる?

新車か中古車かは関係ありません。車が処分されるかどうかは、債務整理の方法や担保(所有権留保)の有無、車の価値などによって決まります。

9. まとめ 車を手元に残しながら債務整理をしたいなら、早めに専門家に相談しましょう

借金問題を解決するために債務整理をすると、車が処分されるケースがあります。しかし、債務整理の進め方を工夫すれば、車の処分を回避できるかもしれません。

車を残しながら借金問題を解決したいなど、債務整理について具体的な要望がある場合は、弁護士や司法書士に相談してみましょう。状況に応じた解決策をアドバイスしてもらえます。

借金問題については無料相談を受け付けている弁護士や司法書士も多いので、一人で悩む前にまずは専門家に相談してみましょう。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す