目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. アコムからはブラックリスト入りしていると借りられない?

ブラックリスト入りしていると、アコムからお金を借りられない可能性が高いです。

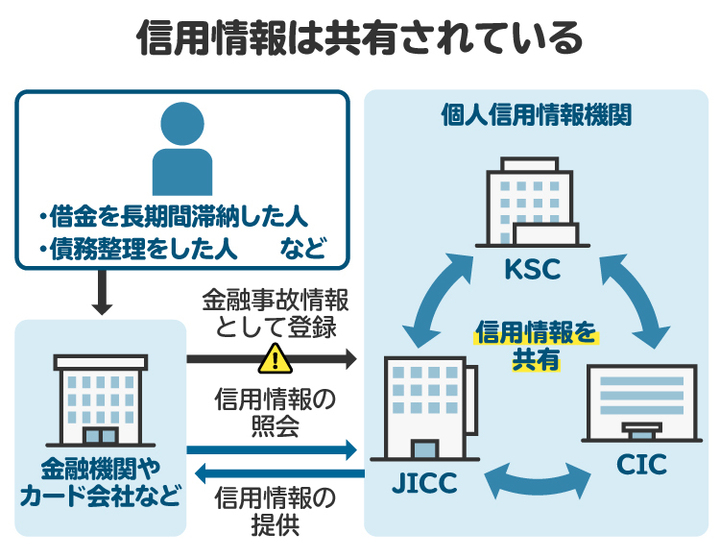

借金などに関連して「ブラックリスト」という言葉を聞いたことがあるかもしれませんが、実際に「ブラックリスト」というリストが存在するわけではありません。俗に言う「ブラックリスト入り」とは、クレジットカードの利用履歴やローンの返済状況など、個人の信用に関する情報を収集する個人信用情報機関に、返済の長期延滞などが「事故情報」として登録された状態のことです。個人信用情報機関は、株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3つがあります。

これらの個人信用情報機関は収集した信用情報を互いに共有しているため、ある債務者(お金を借りている人)についての事故情報が、うち一つの信用情報機関に加盟する金融機関から寄せられて登録された場合には、ほかの二つの機関にも共有されます。もし、あとでその人が別の金融機関にローンやクレジットカードの申し込みをしたときにまだ事故情報が登録されている状態で、申し込み先の金融機関によって個人情報が照会されれば、ローンやクレジットカードの審査に通らなくなってしまいます。

事故情報とは、お金を長期間返さずに延滞をしたり、自己破産などの債務整理をしてお金を当初の約束どおりに返さなかったりといった、借金や支払いに関するネガティブな情報のことです。「異動情報」と呼ばれることもあります。

大手貸金業者の一つであるアコムは、融資の審査の際に必ず個人信用情報機関のデータベースを確認します。このとき、個人信用情報機関に事故情報が登録されている、つまりブラックリスト入りしていると、返済能力を疑われることにつながります。

「この人はまた延滞したり、債務整理などでお金を返さなかったりするのではないか」と疑われ、融資の審査に落ちてしまう可能性が高くなります。

2. アコムからお金を借りる際の審査基準は?

アコムからお金を借りる際には、「属性」と「信用情報」を総合的に考慮して審査されるのが一般的です。

属性とは、お金を借りる人の経済的な信用能力、つまり返済能力を測るためのさまざまな要素のことです。たとえば、年収は属性のなかでも最も重要な尺度の一つです。年収が高ければ高いほど、お金を返す余裕があると判断され、お金を借りやすくなります。

このほかにも、職業や勤務先、勤続年数、年齢、賃貸か持ち家かといった居住形態、単身者か扶養する家族がいるかといった家族構成なども属性として考慮されます。たとえば、自営業者よりも正社員のほうが、収入が安定しているとみなされる傾向があります。

また、同じ正社員でも、有名な大企業に何十年も勤続しているほうが、無名の中小企業に数年しか勤続していないケースよりも信用を得やすく、お金を借りやすくなります。居住形態は、賃貸や住宅ローン返済中だとその分、経済的に余裕がなくなりやすいと判断されます。扶養する家族がいる場合も同様です。

アコムからお金を借りる際に考慮される信用情報とは、過去にお金を借りたり返したりした履歴や、借金やクレジットカードなどに申し込んだ履歴のことです。ブラックリスト入りに該当すると、属性ではなく信用情報に影響を及ぼしてお金を借りられなくなってしまいます。

3. アコムの借入審査に落ちる可能性が高いケース

アコムからお金を借り入れようとしても、審査に落ちてしまうことがあります。アコムの借入審査に落ちる可能性が高いのは、主に以下のようなケースです。

ブラックリスト入りしている

総量規制を超える額を借りようとしている

収入が少ない

収入が不安定

アコムに対して嘘をついたことがある

以下、詳しく解説します。

3-1. ブラックリスト入りしている

いわゆるブラックリスト入りの状態だと、アコムの借入審査に落ちてしまう可能性が非常に高くなります。この人にお金を貸しても約束どおりに返してくれないのではないかとアコム側が懸念して、審査を通さなくなるからです。

基本的に、ブラックリスト入りの状態でお金を借りられることはないため、ブラックリスト入りしている場合はアコムを含めて貸金業者からお金を借りることは期待できません。

ブラックリスト入りしているかどうかは、個人信用情報機関に自分自身の信用情報の開示を請求することで確認できます。

3-2. 総量規制を超える額を借りようとしている

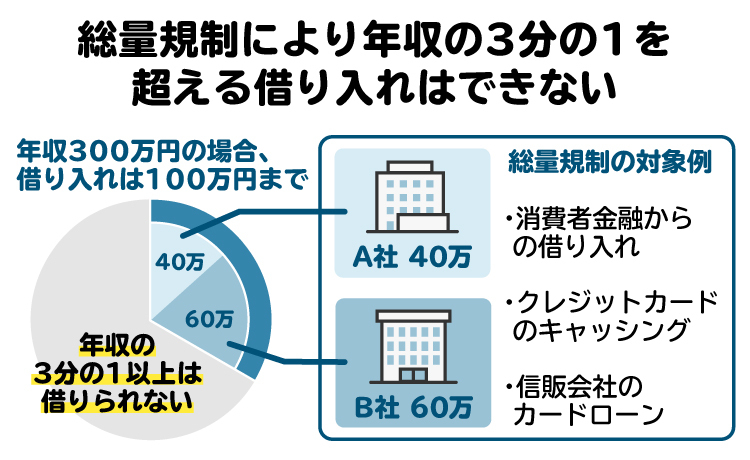

「総量規制」とは、貸金業者から借り入れることができる総額に関する規制のことで、過剰な借り入れから個人消費者を保護するために設けられています。

総量規制では、個人消費者が貸金業者から借り入れることができる総額は、年収の3分の1までと定められています。

たとえば、年収が360万円のAさんは、貸金業者からは120万円までしか借り入れることができません。仮にAさんがアコム以外の貸金業者からすでに100万円を借り入れていた場合、さらにアコムから100万円を借りようとしても、借入れ総額が総量規制の120万円を超えてしまうので、アコムから希望額を借りることはできません。

なお、これは貸金業者からの借り入れに関する規制なので、個人の債権者(お金を貸してくれる人)などからの借り入れは総量規制の対象外です。

3-3. 収入が少ない

収入が少ないと、属性の評価があまりよくないため、借り入れが難しくなることがあります。特に、無職で現在は収入がない場合には、借り入れできる可能性はほとんどありません。アルバイトなどで年収が数十万円から100万円程度しかないという場合にも、借り入れはできないか、できたとしても少ない額しかできないのが一般的です。

もしすでにいくらかの借り入れがある場合、年収が少ないと追加の借り入れはできなくなってしまいます。

3-4. 収入が不安定

仕事が日雇いのアルバイトであるなど、収入が不安定な場合にも、属性があまりよくないと評価され、借り入れが難しくなることがあります。

最も収入が安定していると評価されるのは正社員です。正社員以外の働き方をしている場合には、収入が不安定とみなされて正社員よりは借り入れが難しくなることに注意してください。

たとえ毎日勤勉に働いていても、自営業者は収入が安定していないとみなされてあまり大きな金額は借りられない可能性もあります。

3-5. アコムに対して嘘をついたことがある

過去にアコムに対して嘘をついたことがある場合には、借り入れが難しくなります。

年収や職業、勤務先など審査に関する重要な要素について嘘をつく人は、約束どおりにお金を返してくれない可能性が高いと判断され、お金の借り入れができなくなってしまいます。

これまでにアコムに嘘をついたことがないという人も、この先決して嘘をついて借り入れをしようとしないでください。

4. ブラックリスト入りが解除される条件|事故情報が消えるのは何年後?

ブラックリスト入りしてしまっても、一定の年数が経てばその情報は消去され、再びクレジット契約を締結したりお金を借りたりできるようになります。

事故情報が消えるまでの年数は、個人信用情報機関や事故情報の種類によって異なります。基本的には次の表のとおりです。

株式会社 シー・アイ・シー (CIC) | 株式会社 日本信用情報機構 (JICC) | 全国銀行 個人信用情報センター (KSC) | |

|---|---|---|---|

長期延滞 | 5年 | 5年 | 5年 |

代位弁済 | 5年 | 5年 | 5年 |

任意整理 | 5年 | 5年 | 5年 |

個人再生 | 5年 | 5年 | 7年 |

自己破産 | 5年 | 5年 | 7年 |

個人再生と自己破産は手続完了からの年数で、それ以外は完済からの年数です。

この表のように、基本的には5年から7年で事故情報が消去されると考えておいてください。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. ブラックリスト入りしているかどうかを確認する方法

自分がブラックリスト入りしているかどうかは、個人信用情報機関に信用情報の開示請求をすることで確認できます。CICではインターネット開示を休止しているものの、基本的にはインターネットやスマホアプリ、または郵送で開示請求ができます。

開示請求には、それぞれ数百円から千数百円程度の手数料が必要で、開示までにかかる時間は一般的に1週間から10日間程度です。詳しい開示請求の方法は、各個人信用情報機関の公式ホームページで確認できます。

なお、開示された信用情報の確認方法は、信用情報機関ごとに若干異なります。

【CIC】

CICでは、開示された項目のうち「26.返済状況」の欄に「異動」と記載されていれば、ブラックリストに載っている可能性があります。

「異動」と記載される主な理由には、次のものがあります。

61日以上または3カ月以上の延滞

保証会社による代位弁済

破産宣告、破産手続開始決定

たとえば、約束どおりにお金を返さないまま3カ月以上延滞を続けると、ブラックリスト入りしてしまいます。

また、「入金状況」の項目には、過去24カ月の入金履歴が記号で記載されています。主な記号には次のものがあります。

$:請求どおりまたはそれ以上の入金

P:一部入金

A:未入金

たとえば、ある月に2万円返済しなければならなかったのにまったく返済していなければ、その月の記号は「A」となります。

「P」や「A」の記号がある場合には、たとえまだブラックリスト入りしていなくても、ブラックリスト入りの一歩手前だと言うことができます。約束どおりに入金ができていないことになるので、このままではブラックリスト入りするおそれがあります。

【JICC】

JICCでは、「ファイルD」と「ファイルM」を確認してください。「ファイルD」の「7.異動参考情報等」に記載があれば、ブラックリスト入りしている可能性があります。

また「ファイルM」の「異動参考情報等」に、「元本遅延」「手数料遅延」「元本・手数料遅延」「債権回収」「民事再生」「特定調停」「破産申立」などの事項が記載されていれば、ブラックリスト入りしていると考えることができます。

【KSC】

KSCでは、「返済区分」の欄に「延滞」と記載されていればブラックリスト入りしていると考えられます。

また「完了区分」の欄に「代位弁済」「保証履行」「強制回収手続」「移管」などの記載がある場合も、ブラックリスト入りしていると考えることができます。

6. ブラックリスト入りしている人の注意点

ブラックリスト入りしてしまっている人は、主に次の3点に注意する必要があります。

6-1. 融資審査は申し込まないほうがいい|「申込みブラック」に注意

ブラックリスト入りしているときこそお金が必要で、どこかから借りたいと考えて融資の申し込みをしたくなってしまうかもしれません。

しかし、ブラックリスト入りしていると、アコムなどの消費者金融や銀行の融資審査には基本的に通りません。

それだけでなく、融資を申し込んで審査に落ちてしまった事実も個人信用情報機関に登録されます。あまりにも多くの申込履歴や審査落ち履歴があると、新たな融資の審査の際にマイナス評価の要因となり得ます。これを「申込みブラック」とも言います。

申込みブラックの状態に陥ってしまうとなおさら融資が得られなくなってしまうため、ブラックリスト入りしているときには新たな融資は申し込まないほうが賢明です。

6-2. 闇金からお金を借りてはいけない

「どうしてもお金が必要」という状況でも、いわゆる「闇金(ヤミ金)」からは絶対にお金を借りてはいけません。

闇金とは貸金業の登録をせずに営業を行う業者や、法定以上の金利で貸付けを行う違法業者です。闇金からお金を借りると、法外な高金利を請求されたり、暴力的な取り立てを受けたり、返済の代わりに犯罪に加担させられたりするなどのリスクがあります。

また、一度闇金に手を出すと、お金を返し切ったとしても簡単には縁を切ることができず、ずるずると闇金のカモにされ続けてしまうことにもなりかねません。

最近はSNS上で個人間の融資を装った闇金もあり、安易に闇金に手を出しやすい状況になっているものの、お金に困っても闇金には絶対に手を出さないようにしてください。

6-3. 延滞が続いていると、財産を差し押さえられるリスクがある

ブラックリスト入りしている人のなかには、延滞が続いていて借入先から度重なる督促を受けている人もいるかもしれません。

消費者金融や銀行などから来ている督促を無視したまま放置していると、訴訟や強制執行を経て、預貯金や給与などを差し押さえられてしまうおそれがあります。

消費者金融などから督促が続いていたら、弁護士などに相談して迅速に適切な対応をしてください。

7. アコムからお金を借りる以外で生活を楽にする方法

お金に困っているとき、アコムからお金を借りる以外にも生活を楽にする方法はあります。アコムからの借り入れにこだわらず、次に紹介する方法も視野に入れて解決方法を検討してください。

7-1. 家計を見直して支出を減らす

まずは、家計を見直して支出を減らすことです。

お金が足りない状況でも、意外と無駄な支出が残っていることがあります。自分が何にお金を使っているのかを洗い出して、不必要な支出は減らすよう心がけてみてください。

特に、定額制のサブスクリプションサービスなどは気づかぬうちに積もり積もって大きな支出になることもあります。自分が以前に契約していながら忘れている契約がないかなど、注意して確認してください。

7-2. 親族から援助を受ける

親族からの援助も、お金に困ったときの一つの解決方法です。

親族であればお金に困っている状況を理解してくれることが多く、お金を貸してくれたり生活のための物資を仕送りしてくれたりするなど、助けてくれる可能性があります。

お金を貸してくれる場合には、銀行や消費者金融とは違って、より柔軟な条件で助けてくれるかもしれません。たとえば、無利子で貸してくれたり、少額での分割払いで長期間かけて返済することを認めてくれたりすることもあります。

親族に援助を頼むときには、自分が置かれている状況を正直に話すことが大切です。また、信頼関係を崩さないために無理な依頼はしないように注意し、お金を融通してもらえそうであれば計画を立てて確実に返済することが重要です。

7-3. 生活福祉資金貸付制度を利用する

厚生労働省が展開している「生活福祉資金貸付制度」は公的な貸付制度の一つで、経済的に困っている人を助けるために低利子や無利子で、生活などに必要な資金を貸し付ける仕組みです。

生活福祉資金にはいくつかの種類があり、生活を立て直すまでの間に必要な生活費用(生活支援費)、住宅の賃貸借契約を結ぶために必要な費用(住宅入居費)、病気療養に必要な経費など(福祉費)といった、さまざまなものがあります。

この制度を利用できるのは、一定の水準以下の低所得で生活に困窮している世帯や、高齢者世帯、障害者世帯で、所定の条件を満たしている場合です。

生活福祉資金貸付制度は、住んでいる市区町村の役所にある福祉担当の窓口に相談すれば案内を受けられるほか、市区町村の社会福祉協議会に相談して申し込むことができます。

7-4. 債務整理を行う

お金が足りなくて悩んでいると、どうしても追加で借り入れてなんとかしたいと考えがちですが、さらに借金を重ねるのではなく、債務整理を行い根本的な解決を図ることで生活を楽にすることができます。

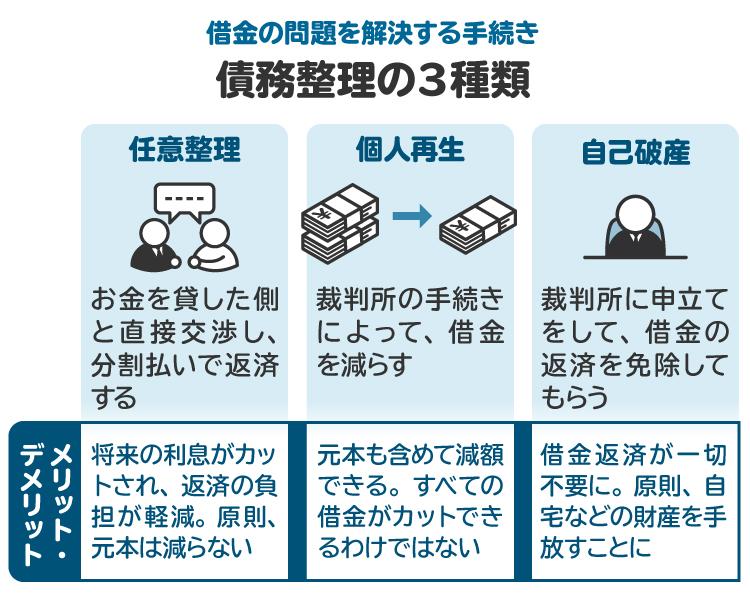

債務整理とは、債権者との交渉や裁判所を通じた手続きで借金を減額や免除してもらうもので、主に任意整理、個人再生、自己破産の3種類があります。

任意整理は、弁護士や司法書士が債権者と直接交渉し、将来発生する利息をカットしたうえで分割払いによる返済を認めてもらう方法で、毎月の返済額を減らすことができます。裁判所を通さずに進める手続きのため、債権者を選んで柔軟に交渉することができます。自動車や住宅など、自分の持っている財産を売り払う必要もありません。

個人再生は、裁判所を通じた手続きで、返済額を本来の借金額から大幅に減額し、残りの借金をあらかじめ定めた計画に従って分割して返済する方法です。個人再生では、返済額を元の借金額の5分の1程度にまで減らせることもあり、返済の負担は大きく軽減されます。また、住宅ローンの支払いが残っている人でも、自宅を手放さずに債務整理できるなどのメリットもあります。

自己破産は、すべての財産を使っても借金を返済することが不可能な場合に裁判所に申し立て、免責許可決定を得られれば借金が免除される手続きです。借金がゼロになるため、その後の生活を立て直しやすいというメリットがあります。ただし、基本的には自動車や土地、建物など高価な財産は手放す必要があります。

債務整理を行うと、法的に借金を減額または免除してもらえるため、借金の負担を軽減して経済的に生活を立て直すことができます。借金で困って新たな借り入れを検討せざるを得ない状況になってしまったら、一度債務整理を検討してみてください。

8. ブラックリスト入りして生活が苦しいとき、弁護士や司法書士に相談するメリット

ブラックリスト入りして生活が苦しいときには、弁護士や司法書士に相談することをお勧めします。

弁護士や司法書士は、借金問題の専門家として債務整理を取り扱っており、自分に最適な債務整理の方針をアドバイスしてくれます。

債務整理を取り扱える専門家には弁護士と司法書士がありますが、扱える業務の範囲に違いがあります。

弁護士は、すべての法律問題を取り扱えるため、任意整理から自己破産まですべての債務整理で代理人として代わりに手続きを行えます。一方、司法書士は特別な認定を得た認定司法書士に限り、任意整理で借金などの債務額が1件あたり140万円以下である場合のみ、代理人として手続きを進めることができます。個人再生や自己破産の代理人になることなどはできません。

そのため、個人再生や自己破産も見据えて方針を考えてほしい場合には、弁護士に相談すべきです。

弁護士や司法書士に相談すると、次のようなメリットがあります。

借金問題の適切な解決方法や、自分に合った方針を提案してもらえる

依頼して受任通知が送られると、貸金業者からの督促が止まる

依頼すれば代理人として手続きを進めてくれるため、精神的負担が軽減される

任意整理や自己破産などの法的手続きを通して、借金の減額や免除ができる

借金問題で困ったら、なるべく早く弁護士や司法書士に相談することをお勧めします。借金問題は時間が経てば経つほど状況が悪化することもあるため、早い段階で相談や依頼をすることで、早期に苦しい状況から解放されます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. アコムとブラックリストに関してよくある質問

Q. アコムへの返済を滞納すると、ブラックリストに載る?

アコムへの返済を滞納すると、個人信用情報機関に事故情報が登録され、いわゆるブラックリスト入りの状態になります。これにより、ローンやクレジットカードの利用が難しくなります。

なお、アコムはJICCとCICに加入しています。

Q. アコムからの借り入れは信用情報に傷をつける? 完済したらどうなる?

アコムから借り入れをしたこと自体はネガティブな情報ではありません。スケジュールどおりに完済すれば信用度が上がり、むしろ融資審査などの際にプラスに働くこともあります。

Q. 多重債務者でもアコムからの借り入れは可能?

審査に通る可能性がないわけではありませんが、すでに借入額が多くなっている場合にはなかなか審査に通りません。また、「年収の3分の1以上の金額を貸し付けてはいけない」という総量規制を超える借り入れは基本的にはできません。

Q. アコムが審査をする際、ブラックリスト入りしていることはバレる?

アコムは審査の際に個人信用情報機関のデータベースを確認するので、ブラックリスト入りの事実は知られてしまいます。

Q. ブラックリスト入りしていても、アコムからお金を借りる方法はある?

ブラックリスト入りしている状態でアコムから借り入れする方法は、基本的にないと考えたほうがよいでしょう。信用情報機関の事故情報が消去される5年から7年という期間が過ぎるのを待つしかありません。

Q. アコム以外で審査の緩い消費者金融はある?

一概にどの消費者金融が審査が緩いとは言えません。「街金(まちきん)」と呼ばれる、地域密着型の中小貸金業者であれば、大手のアコムなどに比べてやや審査が緩い傾向にありますが、ブラックリスト入りしていると借りられないことには変わりありません。

なお、闇金はブラックリスト入りしている人にもお金を貸しますが、危険なので絶対に利用してはいけません。

10. まとめ 借金の返済に困ったら、追加の借金ではなく債務整理で解決を

アコムでお金を借りようとしても、ブラックリスト入りしている状態では新たな借金をすることはできません。

借金問題でお金に困ったら、追加でお金を借りるのではなく、債務整理を行うことをお勧めします。債務整理を行えば借金の減額や免除が可能で、生活を経済的に立て直せる可能性が高まります。

適切な債務整理を行うためには、弁護士や司法書士などの専門家になるべく早く相談することが大切です。適切なアドバイスを受けて早期に対応することで、自身の借金問題を最適な方法で解決することができます。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す