目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 債務整理がローン審査に影響するのはなぜ?

「債務整理」とは、借金などの債務(お金を支払う義務)を減額または免除してもらう手続きです。主に以下の3つの手続きがあります。

債務整理手続きの 種類 | 概要 |

|---|---|

任意整理 | 銀行や消費者金融などの 債権者(お金を請求する権利のある人)と交渉して、 利息や遅延損害金のカット、 支払いスケジュールの変更などを認めてもらう手続き。 原則として財産は処分されない |

個人再生 | 裁判所を通じて、債務を減額してもらう手続き。 担保権が付いていない財産は処分されず、 住宅ローンが残っている自宅の処分を避けられる制度がある |

自己破産 | 裁判所を通じて、債務を免責してもらう手続き。 一部の例外を除き、財産は処分される |

債務整理をすると、しばらくローンが組めなくなります。銀行や消費者金融などが審査の際に確認する個人信用情報機関のデータベースに、債務整理の事故情報が登録されるためです。

1-1. 「債務整理=約束どおり返済できなかったこと」は、信用不安の原因になる

銀行や消費者金融などは、ローンの審査を行う際、貸したお金が返ってくる見込みがあるかどうかを慎重に確認します。

年収や職業などのほか、過去のローンやクレジットカードの支払い履歴も審査の対象です。期日どおりに支払いがなされていれば「信用できる人」と判断されやすいですが、延滞したことがあると「信用できない人」と判断されやすくなります。

債務整理をすると、ローンなどの債務が減額または免除されますが、これは「約束どおり返済できなかったこと」を意味します。債務整理をしたことがあると、お金を貸しても返ってこないリスクが大きいと判断され、ローンの審査に落ちる可能性が高くなります。

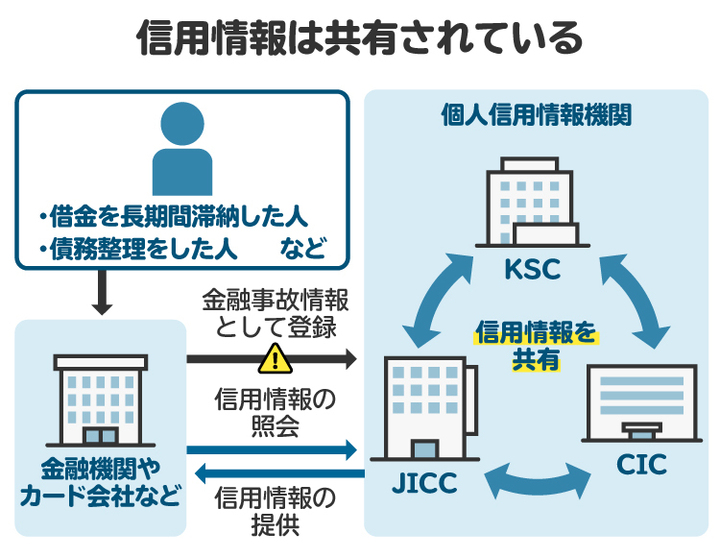

1-2. 債務整理の情報は、個人信用情報機関に登録される(ブラックリスト入り)

銀行や消費者金融のローン、クレジットカード料金などについて債務整理が行われると、その情報が個人信用情報機関に登録されます。延滞や債務整理など、信用にマイナスの影響を与える情報(=事故情報)が登録された状態は、俗に「ブラックリスト入り」と呼ばれています。

ローン審査を申し込む際に伝えなくても、銀行や消費者金融などは必ず個人信用情報機関のデータベースを確認するので、過去に債務整理をした事実が知られてしまいます。ブラックリスト入りしている間は、銀行や消費者金融でローンを組むことは難しいと考えておきましょう。

2. 債務整理後に組めなくなるローンの具体例

債務整理後に組めなくなるローンとしては、以下の例が挙げられます。

住宅ローン

銀行の自動車ローン

自動車のディーラーローン

銀行のカードローン

銀行のフリーローン

消費者金融のローン

いずれのローンも審査に当たって個人信用情報機関のデータベースが参照されるため、債務整理をしたことがあると審査に落ちる可能性が高いです。

3. 債務整理後はいつからローンが組める?

債務整理をしてから一定期間が経過すると、個人信用情報機関に登録された事故情報が抹消されます。すべての個人信用情報機関から事故情報が抹消されれば、ローンを組めるようになります。

任意整理・個人再生・自己破産に関する事故情報が、すべての個人信用情報機関から抹消されるまでの期間は以下のとおりです。

3-1. 任意整理の場合|完済の5年後から

任意整理は、銀行や消費者金融などの債権者と交渉して、利息や遅延損害金のカット、支払いスケジュールの変更などを認めてもらう手続きです。

任意整理に関する事故情報の登録期間は、以下のとおりとされています。

個人信用情報機関名 | 任意整理の事故情報の登録期間 |

|---|---|

全国銀行個人信用情報センター (KSC) | 契約継続中および契約終了後5年以内 |

株式会社日本信用情報機構 (JICC) | 契約継続中および契約終了後5年以内 |

株式会社シー・アイ・シー (CIC) | 契約継続中および契約終了後5年以内 |

延滞が発生しているローンなどの債務については、「契約終了」は「完済」を意味します。したがって、任意整理によって減額された債務を完済してから5年間が経過すると、すべての個人信用情報機関から事故情報が抹消されます。

ただしCICについては、会員会社(カード会社やクレジット会社など)によるコメントが登録された報告日が5年間の起算点とされています。そのため、会員会社によるコメントの登録が遅れると、事故情報が抹消されるタイミングも遅れることになります。

3-2. 個人再生の場合|完済の5年後、または再生手続開始決定の7年後から

個人再生は、裁判所を通じて債務を減額してもらう手続きです。任意整理とは異なり、元本も減額されます。住宅ローンが残っている自宅の処分を避けられる制度があるのが特徴的です。

個人再生を申し立てると、裁判所が審査をしたうえで、再生手続開始の決定を行います。

その後、債権者の決議と裁判所の認可によって再生計画が確定し、その内容にしたがって債務が減額されます。減額された債務は、原則として3年間に分割して支払います。

個人再生に関する事故情報の登録期間は、以下のとおりとされています。

個人信用情報機関名 | 個人再生の事故情報の登録期間 |

|---|---|

全国銀行個人信用情報センター (KSC) | 再生手続開始の決定日から7年以内 |

株式会社日本信用情報機構 (JICC) | 契約継続中および契約終了後5年以内 |

株式会社シー・アイ・シー (CIC) | 契約継続中および契約終了後5年以内 |

「再生手続開始の決定日から7年」と「契約終了(完済)後5年」の両方が経過すると、すべての個人信用情報機関から個人再生の事故情報が抹消されます。

ただしCICについては、会員会社によるコメントの登録が遅れると、事故情報が抹消されるタイミングも遅れることになります。

3-3. 自己破産の場合|免責許可決定確定の5年後、または破産手続開始決定の7年後から

自己破産は、裁判所を通じて債務を免責してもらう手続きです。原則として財産は処分されますが、99万円以下の現金や生活に必要な財産などは手元に残せます。ほかの手続きとは異なり、借金などがゼロになるのが大きな特徴です。

自己破産を申し立てると、裁判所が審査をしたうえで、破産手続開始の決定を行います。その後、破産管財人による財産の処分や債権者への配当などが行われます。最終的には裁判所が免責許可決定を行い、それが確定すると債務が免責されます。

自己破産に関する事故情報の登録期間は、以下のとおりとされています。

個人信用情報機関名 | 自己破産の事故情報の登録期間 |

|---|---|

全国銀行個人信用情報センター (KSC) | 破産手続開始の決定日から7年以内 |

株式会社日本信用情報機構 (JICC) | 契約継続中および契約終了後5年以内 |

株式会社シー・アイ・シー (CIC) | 契約継続中および契約終了後5年以内 |

自己破産の場合、「契約終了」は「免責許可決定が確定したこと」を意味します。破産手続開始の決定から免責許可決定の確定までの期間は事案によって異なりますが、数カ月から1年程度が標準的で、2年以上かかるケースはまれです。したがって、多くの場合は「破産手続開始の決定日から7年」が経過すると、すべての個人信用情報機関から個人再生の事故情報が抹消されます。

ただしCICについては、会員会社によるコメントの登録が遅れると、事故情報が抹消されるタイミングも遅れることになります。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 個人信用情報機関別|債務整理の事故情報の登録期間

これまで紹介した債務整理の事故情報の登録期間を、個人信用情報機関ごとにまとめました。

4-1. 全国銀行個人信用情報センター(KSC)

任意整理 | 契約継続中および契約終了後5年以内 |

|---|---|

個人再生 | 再生手続開始の決定日から7年以内 |

自己破産 | 破産手続開始の決定日から7年以内 |

4-2. 株式会社日本信用情報機構(JICC)

任意整理 | 契約継続中および契約終了(完済)後5年以内 |

|---|---|

個人再生 | 契約継続中および契約終了(完済)後5年以内 |

自己破産 | 契約継続中および契約終了(免責許可決定の確定)後5年以内 |

4-3. 株式会社シー・アイ・シー(CIC)

任意整理 | 契約継続中および契約終了(完済)後5年以内 |

|---|---|

個人再生 | 契約継続中および契約終了(完済)後5年以内 |

自己破産 | 契約継続中および契約終了(免責許可決定の確定)後5年以内 |

5. 債務整理後、事故情報の登録期間が過ぎてもローンを組めないケース

個人信用情報機関から債務整理の事故情報が抹消されても、必ずローンの審査に通るわけではありません。以下のようなケースでは、事故情報の抹消後もローンの審査に落ちてしまう可能性が高いです。

5-1. 借入希望額に見合った収入を得られていない

ローンの審査に当たって、収入は最も重要な評価項目の一つです。借入希望額に見合った十分な収入を得られていないと、ローンの審査に落ちてしまう可能性が高いと考えられます。

5-2. 職業が不安定である

職業の安定性も、ローンの審査における重要な評価項目に当たります。一時的に多くの収入を得ていても、極端に収入が少ない年もあるなど波が大きい場合には、収入が安定している人に比べて評価が低くなりやすいです。

また、一つの職業が長続きせずに転職を繰り返している場合も、ローンの審査においてマイナスの評価を受ける可能性が高いです。

5-3. クレジット・ヒストリーが不十分である

ローンの審査に当たっては、過去の債務の支払い履歴(クレジット・ヒストリー)も考慮されます。

延滞などの事故情報が登録されていればマイナス評価となりますが、期日どおりにきちんと支払っていればプラス評価となります。債務をきちんと支払ってきた実績が不十分だと、ローンの審査においてプラス評価を得られず、審査に落ちてしまう可能性が高くなります。

債務整理の事故情報が抹消された直後の段階では、クレジット・ヒストリーがほとんどないことが、ローンの審査において不利に考慮されることがあります。

5-4. 別の原因で事故情報が登録されている

債務整理の事故情報が抹消されても、その後に再び債務を延滞したなど、別の原因で事故情報が登録されてしまうケースがあります。この場合、新たに登録された事故情報が抹消されるまでは、ローンを組むことができません。

6. ローンを組めなくなっても、債務整理を行うべき理由

債務整理を行うと、個人信用情報機関に事故情報が登録されるため、しばらくはローンを組むことができなくなります。しかし借金問題に苦しんでいるなら、ローンを利用できなくなるとしても、早期に債務整理を行うことをおすすめします。

借金返済などの延滞が2〜3カ月以上続くと、結局事故情報が登録されて、ローンは組めなくなってしまいます。特に債務整理を検討する段階では、すでにローンが組めない状態となっているケースが多いです。この場合、債務整理によるブラックリスト入りのデメリットを気にする必要はありません。

適切な方法で債務整理を行えば、借金問題を根本的に解決し、生活を立て直すことができます。早期に借金問題を解決すれば、次にローンを組めるまでの期間も短くなります。

借金の返済が難しくなったら、早い段階で弁護士や司法書士に相談して債務整理を行いましょう。

7. 債務整理後のローン審査に通るためのコツは?

債務整理の事故情報が抹消された後、ローンの審査に通りやすくするためのポイントを紹介します。

7-1. 収入が安定した職業を長く続ける

収入が安定した職業に就き、その職業を長く続けていると、ローンの審査において有利に働きます。

債務整理を行う時点で無職の場合や定職に就いていない場合には、まずは安定した職業を探しましょう。無理なく仕事を続けられる職場を見つけて、できる限り長く勤めることが望ましいです。

7-2. 事故情報が消えたことを確認してから申し込む

個人信用情報機関に事故情報が登録されている間は、ローンの審査に通ることは期待できません。ローンを申し込むなら、事故情報が消えたことを確認してからにしましょう。

事故情報が消えたかどうかは、各個人信用情報機関に開示請求を行うことで確認できます。開示請求の方法は、各個人信用情報機関のウェブサイトで案内されています。

7-3. 債務整理をしたことがある金融機関には申し込まない

債務整理によってローンが減額または免責されたことがある金融機関には、ローンを申し込んでも審査に通らない可能性が高いと思われます。事故情報の登録の有無にかかわらず「お金を貸すと返ってこないリスクが高い人」として把握されているためです。この状態は俗に「社内ブラック」と呼ばれています。

過去に債務整理をしたことがある金融機関は避け、別の金融機関のローンを申し込みましょう。

7-4. 審査に通りやすいクレジットカードを作り、支払いの実績を積む

利用者数が多い年会費無料のクレジットカードは、債務整理の事故情報が抹消されていれば、比較的審査に通りやすい傾向にあります。

まずは一枚クレジットカードを作り、期日どおりにきちんと支払いを行ってクレジット・ヒストリーを積み重ねましょう。そうすれば、ローンの審査における信用力を高めることができます。

7-5. 借入希望額を低く抑える

借入希望額を低く抑えると、ローンの審査に通りやすくなります。まずは少額からローンを借りて、期日どおりにきちんと返済しましょう。返済を継続することで信用力が向上し、次はさらに高額のローンを借りられる可能性が高まります。

7-6. 審査に通りやすい借入先を選ぶ

銀行に比べると、消費者金融はローンの審査が緩やかな傾向にあります。特に債務整理の事故情報が抹消された直後の段階では、銀行のローンよりも消費者金融のローンの方が借りやすいです。

ただし消費者金融のローンは、銀行に比べると金利が高く設定されています。借り過ぎると返済が困難になるので、計画的に利用しましょう。

8. 将来のローンを見据えた債務整理について、弁護士や司法書士に相談するメリット

借金問題を解決したうえで、将来的にまたローンを組みたいと考えているなら、弁護士や司法書士に相談しましょう。

弁護士や司法書士に相談すれば、将来的なライフプランも踏まえたうえで、借金問題の効果的な解決策をアドバイスしてもらえます。正式に依頼すれば、債務整理に必要な手続きを代行してもらえるので安心です。

債務整理には、数年間ローンを組めなくなるなどのデメリットがあるものの、借金問題を解決できるという大きなメリットがあります。速やかに弁護士や司法書士へ相談して、自分に合った方法で債務整理に取り組みましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 債務整理後のローンに関してよくある質問

Q. 債務整理後に、家や車のローン審査に通った人もいる?

個人信用情報機関に登録された事故情報が抹消されれば、再び家や車のローンを組めるようになります。また、中古車販売店の自社ローンなど、審査の際に個人信用情報機関のデータベースを確認しないローンは、債務整理の事故情報が残っていても借りられることがあります。

Q. 債務整理をすると、返済中のローンで買った物は処分される?

債務整理の方法、財産の価値、担保の状況などによって異なります。弁護士や司法書士にご確認ください。

Q. 信用回復ローンとは?デメリットはある?

中古車販売店が貸金業者などと提携して提供するローンです。個人信用情報機関に事故情報が登録されていても、車の購入代金を借りられることがあります。

ただし、金利が高いなどデメリットがある点に注意が必要です。借入条件などの詳細は、信用回復ローンを提供する事業者にご確認ください。

Q. 債務整理をしても、結婚すればローンを組めるようになる?

結婚しても個人信用情報機関に登録された事故情報は消えないので、ローンを組めるようにはなりません。期間の経過によって事故情報が抹消されるのを待つ必要があります。

10. まとめ 借金問題に苦しんでいるなら早めに専門家に相談しましょう

債務整理をすると個人信用情報機関に事故情報が登録されるため、数年間はローンの審査に通らなくなります(=ブラックリスト入り)。

しかし、ブラックリスト入りのデメリットを気にして債務整理をためらっていると、借金問題の解決が遅れてしまうので本末転倒です。借金の返済が難しいなら、速やかに弁護士や司法書士に相談して債務整理を行いましょう。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す