目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 2回目の自己破産はできる?

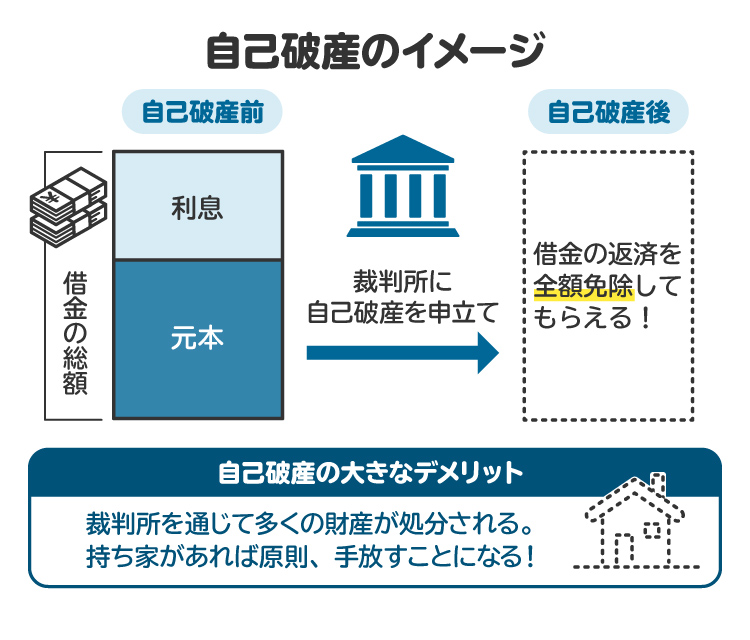

自己破産とは、借金の返済が困難になったときに、裁判所に申し立てをして借金の支払い義務を免除してもらう制度です。税金や養育費などを除き借金がゼロになるので、生活の立て直しを目指せます。

「一度自己破産した人でも、もう一度できるのか?」と疑問を持つ人も多いでしょう。結論、2回目の自己破産も可能です。自己破産に回数制限はありません。

ただし、2回目は1回目よりも裁判所の審査が厳しくなり、免責が認められないリスクも高まります。

2. 2回目の自己破産で免責が認められる条件は?

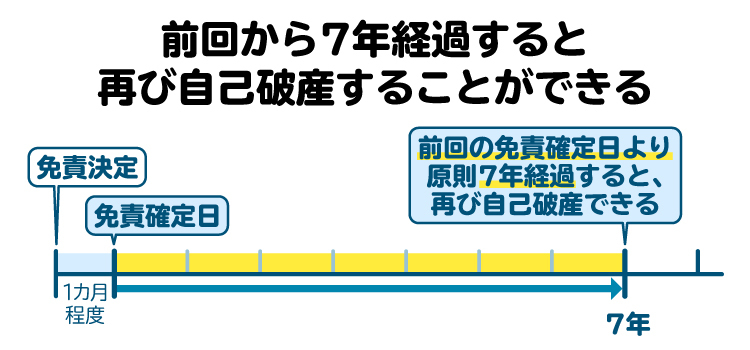

最も重要なポイントは、「前回の免責から7年が経過しているかどうか」です。

破産法では、前回の免責が確定してから7年以内に再び破産を申し立てた場合、原則として免責が認められないと定められています。これは、短期間に繰り返し免責が認められると、制度の濫用(らんよう)につながるおそれがあるためです。

ただし、7年以内でも裁判所が「特別な事情がある」と判断すれば、「裁量免責」として例外的に免責が認められることもあります。

一方で、7年以上経過している場合は、ほかに問題がなければ免責が認められる可能性があります。ただし、2回目ということで、審査は1回目よりも厳しくなるので注意が必要です。

3. 2回目の自己破産に関する注意点

2回目の自己破産をするにあたって、覚えておかなければならない点を紹介します。

3-1. 1回目と同じ原因で自己破産すると、免責が認められず失敗するリスクが高まる

たとえば、1回目の自己破産の原因がギャンブルや浪費だった場合、2回目も同じ理由であれば、裁判所は「反省していない」と判断します。

裁判所は、前回の免責後に生活態度が改善されたかどうかを重視します。そのため、同じ原因での借金は非常に印象が悪く、免責が認められない可能性が高まります。

3-2. 管財事件になる可能性が高い|同時廃止事件よりも費用が高額になる

2回目の自己破産では、財産の有無にかかわらず、調査目的で管財事件になることがあります。

この場合、破産管財人が選任され、免責不許可事由の有無や、裁量免責が適用できるかどうかの調査が行われます。申し立て費用に加えて、破産管財人への報酬(通常20万円〜)も必要となり、「同時廃止事件」の場合と比べて費用が高額になりやすいのが特徴です。

3-3. 事情説明や反省文の作成などが必要になる

2回目の自己破産では、単に「借金が返せない」という理由だけでは足りません。なぜ再び借金をしたのか、どのような事情で返済できなくなったのか、前回の破産後にどのような再建努力をしたのか、こうした点を反省文などに詳しく書く必要があります。

1回目の自己破産でも事情説明が求められることはありますが、2回目はその内容に対して、より厳しい目で見られることを理解しておきましょう。

4. 2回目の自己破産にかかる費用は?法テラスも利用できる?

2回目の自己破産では、破産管財人が選ばれる「管財事件」となる可能性が高く、1回目よりも費用がかさむ傾向があります。管財事件となった場合、おおよその費用は以下のとおりです。

【弁護士費用】

・30~50万円程度

・案件の複雑さによって変動します

【予納金】

・20〜50万円程度

※筆者が破産管財人を務めるさいたま地方裁判所では、免責調査が主な業務となるケースでは20万円とされることがほとんどです。

【その他の実費】

・2~3万円程度

このように、管財事件になると、合計で50万円を超える費用が必要になることもあります。

なお、収入や資産が一定基準以下であれば、「法テラス(日本司法支援センター)」の民事法律扶助制度を利用し、弁護士費用の立替えや分割払いの支援を受けられる可能性があります。費用面で不安がある場合は、まず法テラスに相談してみましょう。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

5. 2回目の自己破産で免責が認められなかった場合にできること

2回目の自己破産で免責が認められなかった場合は、弁護士に相談したうえで、次のような対応を検討しましょう。

5-1. 即時抗告を申し立てる

即時抗告とは、裁判所の決定に対して不服を申し立てる制度です。官報公告日から2週間以内であれば、即時抗告を行うことが可能です。

この手続きでは、上級の裁判所(多くは高等裁判所)に対して「免責を認めるべきかどうか」について、再度判断を求めます。判断の誤りや、免責の可否を決める材料が不足していたと考えられる場合に有効です。

ただし、即時抗告によって免責が認められるケースは非常にまれで、成功の可能性は低いといえます。

5-2. 自己破産以外の債務整理を検討する

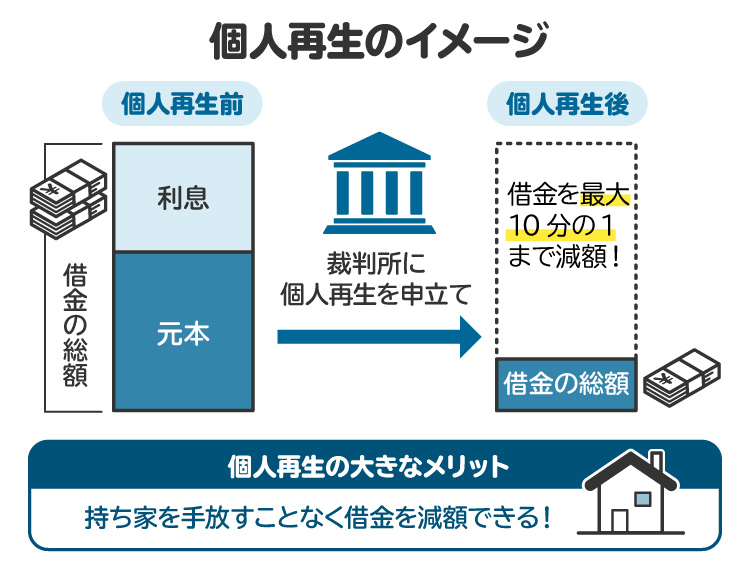

現実的な対応としては、ほかの債務整理の方法を検討するのが有効です。代表的な方法は「個人再生」や「任意整理」です。

【個人再生】

裁判所に申し立てを行い、借金を大幅に減額(多くは5分の1、最大で10分の1)したうえで、原則3年間で分割返済していく制度です。自己破産と異なり、財産を処分せずに済むうえ、社会的信用への影響も比較的軽く抑えられます。

ただし、借金が全額免除されるわけではなく、分割返済が可能かどうか、裁判所による収支の審査があります。

なお、小規模個人再生であれば特に制限はありませんが、給与所得者等再生手続きを進める場合、1回目の自己破産の免責確定日から7年を経過している必要があります。

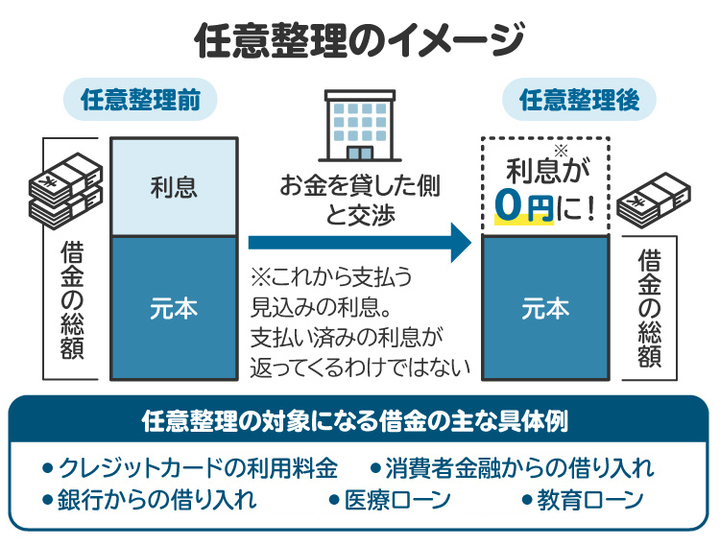

【任意整理】

裁判所を通さず、債権者と直接交渉して利息のカットや返済期間の延長を目指す方法です。和解契約を結ぶことで、現実的な返済を可能にします。手続きが比較的簡単で早く進みますが、減額幅が小さい点や、相手方が交渉に応じない可能性があるのがデメリットです。

6. 2回目の自己破産について、弁護士に相談するメリット

2回目の自己破産は、1回目よりも審査が厳しく、手続きも複雑になります。とくに反省文や経緯説明書の作成には、より慎重な対応が必要です。また、管財事件になる可能性も高く、破産管財人とのやり取りも発生します。

弁護士に相談・依頼すれば、各種書類の書き方や表現方法などについて指導を受けることができ、管財人との対応もスムーズになります。2回目の自己破産は、専門家のサポートなしで進めるのは難しいといえるでしょう。

7. 2回目の自己破産に関するよくある質問

Q. 2回目の自己破産ができるのは、1回目の何年後から?

前回の免責決定から7年が経過すれば、原則として再び免責が認められる可能性があります。ただし、7年未満でも裁量免責が認められることがあります。

Q. 自己破産を繰り返す人の特徴は?

ギャンブルや浪費などを繰り返し、生活習慣が改善されていない人が多い傾向です。背景には、ギャンブルや買い物依存症などの問題が関係している場合もあります。

Q. 2回目の自己破産の反省文には、何を書けばいい?

再度借金をした原因、破産に至った経緯、反省の気持ち、今後の生活改善策などを具体的かつ率直に記述する必要があります。

Q. 生活保護を受けていても、2回目の自己破産は可能?

可能です。生活保護により給付される金銭を借金返済に充てることは禁止されています。そのため、自治体から自己破産の申し立てを促されることもあります。

Q. 自己破産が2回目というのは周囲にバレる?

基本的にバレることは少ないです。官報には掲載されますが、一般人が見ることはほとんどありません。

Q. 3回目の自己破産はできる?

法律上は可能ですが、審査はさらに厳しくなり、免責が認められにくくなります。事情説明や生活改善の姿勢が重要になります。

8. まとめ 2回目の自己破産はできるが条件が厳しくなる

2回目の自己破産も制度上は可能であり、実際に認められるケースはあります。ただし、前回の免責から7年以内だと原則として免責されず、同じ原因の繰り返しがあると不許可となる可能性が高まります。

財産調査の必要性から管財事件として扱われる傾向があるため、管財人への報酬を含む予納金も高額になります。反省文や経緯説明書の内容も厳しく審査されるため、弁護士のサポートを受けながら手続きを進めることが重要です。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す