目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. 借金の借り換えとは?

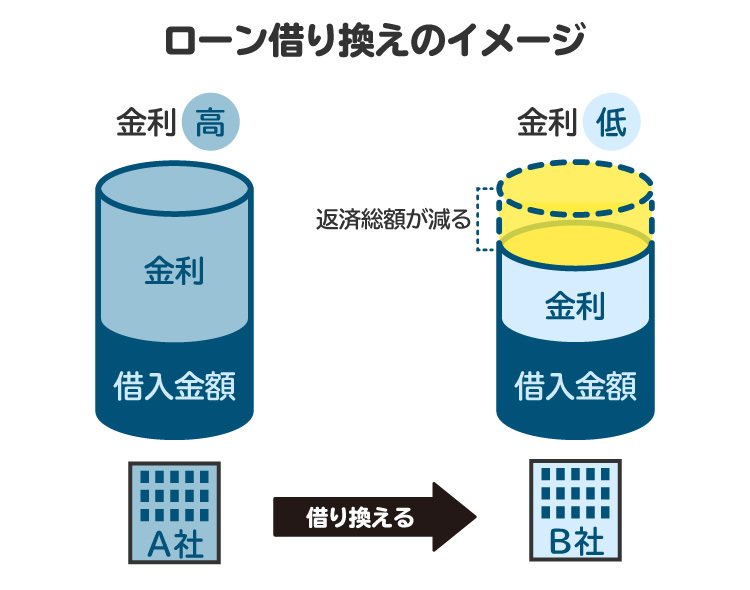

借金の借り換えとは、借金の借入先を変更することです。より金利の低い金融機関からお金を借りて、そのお金で現在負っている借金を完済する形で借り換えを行います。

借り換えを行う主な目的は、金利の負担を抑えることです。たとえば、金利年15%の借金を金利年10%の金融機関に借り換えると、最終的な返済総額を減らすことができます。

1-1. 借り換えることができる借金の具体例

借り換えは、幅広い種類の借金で行うことができます。たとえば、以下のような借金を借り換えることができます。

カードローン

自動車ローン

住宅ローン

教育ローン

ビジネスローン

上記のほか、クレジットカードのリボ払いも借り換えが可能です。

1-2. 借り換えとおまとめローンの違い

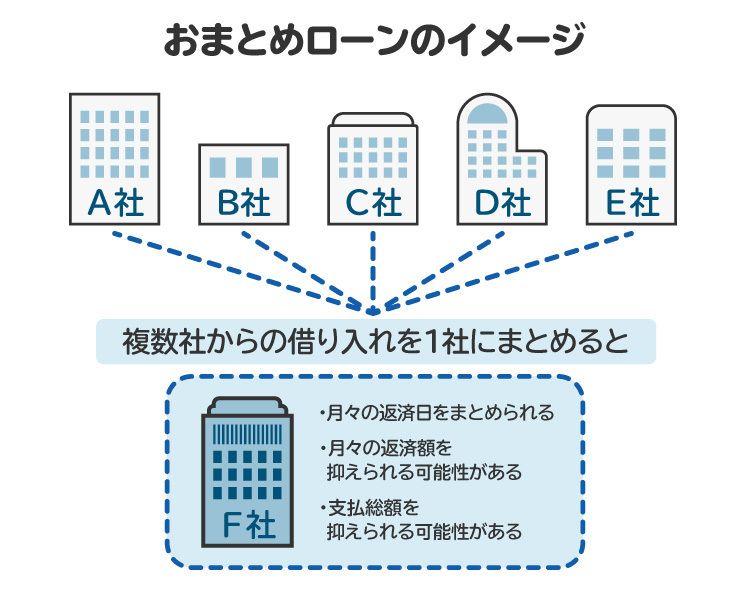

借金を借り換える方法の一つとして挙げられるのが「おまとめローン」です。

おまとめローンとは、すでに借りている複数のローンを一本にまとめるためのローンです。銀行や消費者金融などが提供しています。おまとめローンによって借りたお金で既存の借金を完済し、借入先を一本化します。

おまとめローンは、借金を借り換える方法(プラン)の一つに過ぎません。現在の借入先が1社でも借り換えはできます。また、おまとめローンという名称が付いていないローンを利用して借り換えをすることも可能です。

2. 借金を借り換えることのメリット

借金を借り換えることには、主に以下のようなメリットがあります。

金利を下げられる(月々の返済が楽になる)

返済の管理がしやすくなる

利便性の高いローンに変更できる

2-1. 金利を下げられる(月々の返済が楽になる)

現在借りているローンよりも金利の低いローンに借り換えれば、利息の負担が軽減されます。毎月の返済額も少なくなるので、月々の返済が楽になるでしょう。

2-2. 返済の管理がしやすくなる

おまとめローンなどによって、既存の借金を一本化する形で借り換えを行うと、返済の管理がしやすくなります。うっかり返済を忘れてしまうようなことも起こりにくくなるでしょう。

2-3. 利便性の高いローンに変更できる

ローンに関して、借主が利用できるサービスは金融機関によって異なります。

たとえば、返済に用いるATMが多いか少ないか、オンラインでの返済がスムーズにできるかなどの観点から、現在借りているローンは利便性が低いと感じることがあるかもしれません。利便性の高いローンに借り換えれば、返済時に感じるストレスが少なくなります。

3. 借金の借り換え先の具体例|特徴や金利を比較

借金の借り換え先としては、銀行・消費者金融・ろうきん(労働金庫)などが挙げられます。

3-1. 銀行のローン

銀行のローンは、消費者金融に比べると審査が厳しい傾向にあります。その半面、金利は年1%台から14%台までと、消費者金融よりも低く設定されています。

職業や年収などの属性が良い人なら、銀行のローンによって好条件で借り換えができるかもしれません。

3-2. 消費者金融のローン

消費者金融のローンは、銀行よりも審査が緩やかな傾向にあるため、年収が低い人でも利用しやすいのが特徴です。ただし、金利は年3%台程度が下限となっており、銀行よりも金利が高くなる傾向があります。

銀行のローン審査に通るのが難しいと思われる場合には、消費者金融のローンへの借り換えを検討しましょう。

3-3. ろうきん(労働金庫)のローン

ろうきん(労働金庫)のローンは、年4~9%程度の比較的低い金利で利用することができます。団体会員や生協組合員になっていると、より優遇された条件で借り入れることができます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 借り換えた場合の返済額シミュレーション

借り換えによって返済額がどのくらい減るのか、具体的な金額を用いたシミュレーションを紹介します。

4-1. 100万円の借金を金利15%から10%に借り換えた場合

100万円の借金(毎月3万円返済)を借り換えて、金利が年15%から年10%に下がった場合には、下表のとおり返済総額が変化します。

毎月3万円返済 金利年15% 【借り換え前】 | 毎月2万円返済 金利年10% 【借り換え後】 | 毎月3万円返済 金利年10% 【借り換え後】 | |

|---|---|---|---|

返済総額 | 130万1672円 | 129万8939円 | 117万6396円 |

利息金額 | 30万1672円 | 29万8939円 | 17万6396円 |

返済回数 | 44回 | 65回 | 40回 |

借り換え後は、月々の返済額を2万円に減らした場合でも、返済総額がわずかながら減りました。この場合、返済は長く続くものの月々の返済は楽になるでしょう。

月々の返済額を3万円に維持した場合は、返済総額が12万円以上減っています。借金の状況によっては、借り換えで返済総額を大きく減らせる可能性があります。

4-2. 300万円の借金を金利10%から7%に借り換えた場合

300万円の借金(毎月7万円返済)を借り換えて、金利が年10%から年7%に下がった場合には、下表のとおり返済総額が変化します。

毎月7万円返済 金利年10% 【借り換え前】 | 毎月5万円返済 金利年7% 【借り換え後】 | 毎月7万円返済 金利年7% 【借り換え後】 | |

|---|---|---|---|

返済総額 | 372万6859円 | 370万3145円 | 346万2265円 |

利息金額 | 72万6859円 | 70万3145円 | 46万2265円 |

返済回数 | 54回 | 75回 | 50回 |

借り換え後は、月々の返済額を5万円に減らした場合でも、返済総額が僅かながら減りました。月々の返済額を7万円に維持した場合は、返済総額が24万円以上減りました。

5. 借金を借り換える際の注意点

借金を借り換えようとする際には、特に以下のポイントに注意しましょう。

5-1. 審査に通らないと借り換えはできない

借金を借り換えるためには、借り換え先の金融機関の審査に通る必要があります。審査にあたっては、以下のような事情が考慮されます。

年収の額、安定性

職業

過去の延滞の有無

収入が低い場合、安定した職業に就いていない場合、過去に借金の返済を延滞したことがある場合などには、借り換えの審査に落ちてしまうリスクが高まるのでご注意ください。

5-2. 希望額が借りられないこともある

借り換えを申し込んでも、希望どおりの額を借りられるとは限りません。金融機関による審査の結果、希望額を貸せるだけの信用がないと判断され、融資を受けられる額が少なくなってしまうこともあるので注意が必要です。

5-3. 借金問題を根本的に解決することはできない

借金を借り換えれば、利息の負担が少なくなったり、月々の返済額を減らせたりすることはありますが、元本が減るわけではありません。

完済が見込めないほど借り入れの元本が多い場合は、借金を借り換えても返済困難な状況は変わらないでしょう。借り換えではなく、債務整理によって根本的な解決を目指すことをおすすめします。

6. 借金の借り換えを成功させるポイント

借金の借り換えを成功させるためには、以下のポイントを踏まえたうえで返済計画を立てましょう。

複数の金融機関を比較検討する

事前に返済シミュレーションをする

繰り上げ返済も検討する

借り換え後は必要以上に借金を増やさない

6-1. 複数の金融機関を比較検討する

借り換えのためのローンは、銀行・消費者金融・ろうきんなどたくさんの金融機関が提供しています。

借り入れの条件は金融機関ごとに異なるので、複数の金融機関を比較検討しましょう。金利だけでなく、手数料・保証料・返済期間・繰り上げ返済の条件などもチェックすべきです。そうすれば、好条件で借り換えができる可能性が高まります。

6-2. 事前に返済シミュレーションをする

借金を借り換えても、そのあと返済困難な状態に陥っては意味がありません。借り換えの条件を検討する際には、必ず返済シミュレーションを行い、無理なく返済額を捻出できることを確認しましょう。

6-3. 繰り上げ返済も検討する

借金を借り換えれば金利は下がることが多いですが、それでも利息の負担が小さいとは言えません。特に返済期間が長い場合は、多額の利息の支払いが発生します。

利息の負担を減らすためには、繰り上げ返済を検討しましょう。繰り上げ返済とは、毎月の返済に加えて、まとまった金額を前倒しで返済することです。賞与(ボーナス)が支払われたときなど、金銭的に余裕のあるタイミングで繰り上げ返済をすれば、利息の負担が減って完済が近づきます。

6-4. 借り換え後は必要以上に借金を増やさない

借り換えた後でさらに借金を増やすことは、完済が遠のき返済困難となるリスクを高めるので、できる限り避けるべきです。どうしても必要な場合を除き、浪費などのために新たな借金を作らないようにしましょう。

7. 借り換えでは解決できない借金問題を解決する方法

借り換えでは解決できないほど多額の借金を背負っている場合は「債務整理」を行いましょう。

債務整理は、借金の負担を軽減または免除してもらえる可能性がある手続きです。主に「任意整理」「個人再生」「自己破産」の3種類があります。

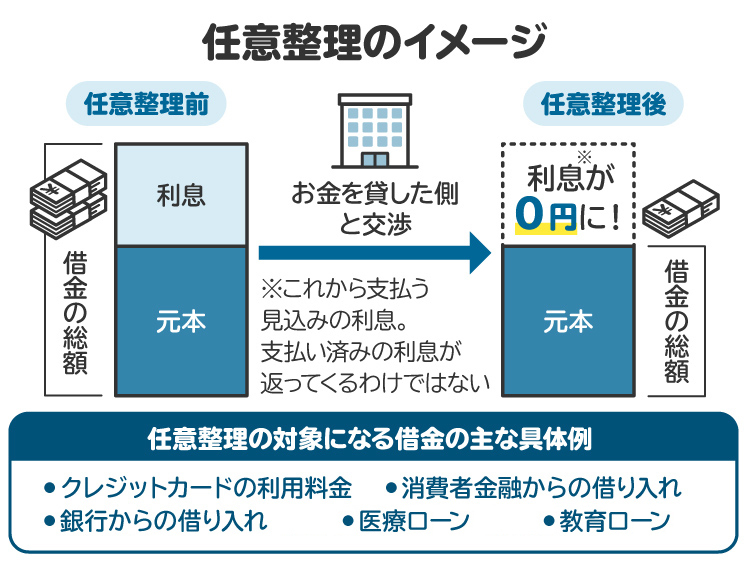

7-1. 任意整理

任意整理は、裁判所を通さずに債権者と直接交渉し、利息や遅延損害金を減らしたり、返済期間を延ばしたりする手続きです。財産を失うことはなく、整理する借金を選べるため、保証人がついた借金を避けることも可能です。

ただし、元本は原則として減らないため、多額の借金には向かない場合があります。

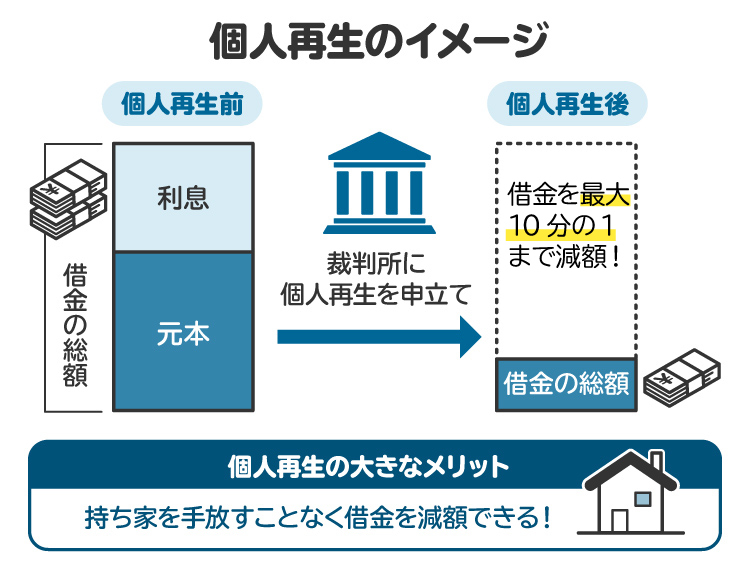

7-2. 個人再生

個人再生は、裁判所を通じて借金を大幅に減額し、再生計画に沿って分割返済する方法です。住宅ローンがある場合でも、条件を満たせば家を手放さずに済む制度もあります。

ただし、安定した収入が必要であり、最低でも100万円は返済する必要があります。

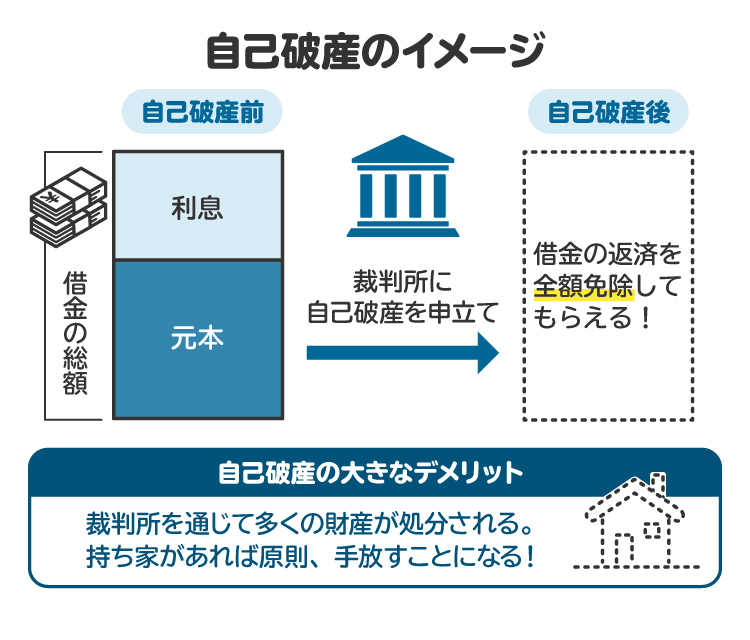

7-3. 自己破産

自己破産は、裁判所を通じて借金を免責してもらう手続きです。財産を処分したうえで債権者に配当を行った後、残った借金などが全額免責されます。

自己破産の最大の特徴は、借金などの債務がゼロになることです。借金を返済する必要がなくなるため、生活を根本的に立て直すことができます。また、安定した収入が求められる他の手続きと異なり、自己破産は収入や職業を問わず申し立てることができます。

ただし自己破産をすると、家や車などの財産は処分されてしまいます。生活に必要な最低限の財産は残せますが、処分されたら困る財産がないかどうかは事前に確認しましょう。

8. 借金の返済や債務整理について、弁護士や司法書士に相談するメリット

借金の返済が困難になったら、早めに弁護士や司法書士に相談するのがおすすめです。債務整理には複数の手続きがありますが、専門家に相談すれば自分に合った方法や進め方についてアドバイスを受けられます。正式に依頼すれば、面倒な手続きを代行してもらうことも可能です。

ただし、弁護士と司法書士は対応できる業務範囲が異なる点に注意が必要です。司法書士は、債権者1社あたり140万円以下の任意整理や、個人再生・自己破産で裁判所に提出する書類の作成のみ代行できます。

弁護士には金額や業務範囲の制限がなく、任意整理・個人再生・自己破産のすべての手続きを代行できます。

借金問題を一人で抱えず、早めに専門家に相談することで、解決への道が開けます。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

9. 借金の借り換えに関してよくある質問

Q. 借り換えできない場合はどうすればいい?

金融機関の審査に通らず借り換えができないときは、債務整理を検討しましょう。支払いが難しくなった借金の負担を軽減または免除してもらえる可能性があります。債務整理については、弁護士や司法書士が相談を受け付けています。

Q. 借り換えに担保は必要?

ローンの種類や金融機関の審査状況などによっては、担保の提供や保証を求められることがあります。担保の提供が難しい場合は、無担保で借りられるローンを探しましょう。

Q. 借り換えについての相談先は?

金融機関の窓口、FP(ファイナンシャルプランナー)、弁護士、司法書士などが挙げられます。債務整理についても併せてアドバイスを受けたいときは、弁護士や司法書士に相談しましょう。

Q. リボ払いの残高も借り換えできる?

リボ払いの残高も、金融機関のローンに借り換えることができます。

Q. 借り換えは何度でもできる?

借り換えの回数に制限はなく、何度でも借り換えることができます。ただし、借り換えるたびに手間やコストがかかるので、何度も借り換えることはおすすめできません。借り換え先は慎重に選択しましょう。

Q. 低金利のローンへの借り換え審査に通るためには、何をすべき?

年収を上げる、同じ会社に長く勤める、延滞せずにローンの返済やクレジットカードの支払いを続けるなどが考えられますが、いずれもすぐにできることではありません。好条件での借り換えが難しいと思われる場合は、債務整理など別の解決策を検討しましょう。

10. まとめ 借り換えで借金を減らせなかったら債務整理を検討する

借金を借り換えると、金利が下がって利息の負担が軽くなったり、返済管理がしやすくなったりするメリットがあります。ただし、収入が不安定だったり延滞歴があったりすると、審査に通らないこともあります。また、借り換えでは元本が減らないため、借金が多すぎる場合は根本的な解決になりません。

借金を借り換えても返済が難しい場合は弁護士や司法書士に相談して債務整理を検討しましょう。適切な手続きを行えば、借金の負担を減らし、生活を立て直すことができます。

「債務整理のとびら」では、借金問題に強い専門家を多数紹介しています。無料相談を受け付けている事務所もあるので、ぜひ活用してみてください。

(記事は2025年9月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す