目 次

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す

債務整理に強い

弁護士・司法書士を探す

1. うつ病などの精神疾患を発症したら、借金の返済義務はなくなる?

うつ病などの精神疾患を発症していても、残念ながら借金の返済義務はなくなりません。借入時の契約書に「精神疾患と診断された場合は返済義務を免除する」といった条項が設けられることはまずないためです。

返済を滞納した場合には、銀行や消費者金融などの債権者(お金を貸した側)から督促を受けるため、返済が困難な場合は「任意整理」「個人再生」「自己破産」といった「債務整理」などの対応が必要です。

2. 借金を返済せずに放置すると、どんなリスクがある?

借金を返済せずに放置しておくと、状況はさらに悪化します。借金問題が深刻化することで病気にも悪影響が及ぶおそれがあるため、注意が必要です。

2-1. 遅延損害金が増え続け、完済が困難になる

借金を滞納した場合、遅延損害金が発生します。

遅延損害金とは、返済が遅れたときに、その遅れによって債権者が受けた損害を賠償するために支払うお金のことです。具体的には返済期日の翌日から遅延損害金が発生します。たとえば、4月1日が返済期日であった場合、4月2日から遅延損害金が発生します。

遅延損害金の上限利率は借金の性質によって異なります。たとえば、貸金業者からの借金は利息制限法の年20%、クレジットカードのショッピング利用分は消費者契約法の年14.6%です。貸金業者から一括払いで50万円を借りて、その返済を30日間滞納した場合(一括払いの場合)、8219円(=50万円×0.2÷365日×30日)の遅延損害金が発生します。

遅延損害金が増え続けると、それだけ借金の完済は困難になります。

2-2. 督促が続いて精神的な負担が増える

借金を滞納していると、貸金業者をはじめとする債権者から日々督促を受けることになります。うつ病などでただでさえつらい状況に、こうした督促が重なると、精神的な負担はさらに大きくなってしまうでしょう。治療に専念するためにも、早めに借金問題を解決することが大切です。

2-3. ブラックリスト入りする

借金を滞納すると、クレジットカード会社やローン会社の利用情報を管理する信用情報機関にその旨の「事故情報」が登録されてしまいます。このように信用情報機関に事故情報が登録されている状態が、俗に「ブラックリスト入り」と言われるものです。信用情報機関には、日本信用情報機構(JICC)、シー・アイ・シー(CIC)、全国銀行個人信用情報センター(KSC)の3社があります。

信用情報は銀行などが融資をする際に参照されます。そのため、借金の滞納という事故情報が登録されてしまうと、クレジットカードが使えなくなる、住宅や自動車のローンが組めなくなるなどの不利益が生じます。事故情報が登録され、消えるまでの期間は信用情報機関や登録理由によって異なるものの、おおむねJICCが5年、CICが5年、KSCが5年から7年です。

返済や債務整理などで滞納を解消しなければ、事故情報は消えません。上記の5年から7年というのも滞納を解消してからの話です。そのため、早めの対応が大切です。

2-4. 財産を差し押さえられる

「差し押さえ」とは、借金などの支払いを怠っている人に対し、銀行や消費者金融などの債権者が給与や預貯金、自動車などの財産を強制的に取り上げて処分し、借金などを回収する手続きです。差し押さえは支払督促や訴訟などの裁判所の手続きを経て行われるため、裁判所から書類が届いた際は、放置せずにすぐに弁護士などの専門家に相談してください。

3. うつ病で借金を返せなくなったら、誰に相談すべき?

債権者に猶予の相談をする、家族に相談して立て替えてもらうなどの方法もありますが、基本的には借金問題に精通する弁護士や司法書士に相談することをお勧めします。

3-1. 【お勧め】借金問題に精通する弁護士や司法書士に相談する

うつ病などでつらい状況のなか、借金問題を一人で抱え込むことは好ましくありません。借金問題に精通し、信頼できる弁護士や司法書士といった専門家を見つけて相談や依頼をすることで、少しでも精神的な負担を軽くする道を探りましょう。

専門家からアドバイスを受けることで借金問題を解決するための道筋が見え、気持ちがぐっと楽になるはずです。私も弁護士としてこれまでうつ病の依頼者の債務整理を多く担当してきましたが、最初の相談を終えた際に「気持ちが楽になった」という声を聞く機会が少なくありません。

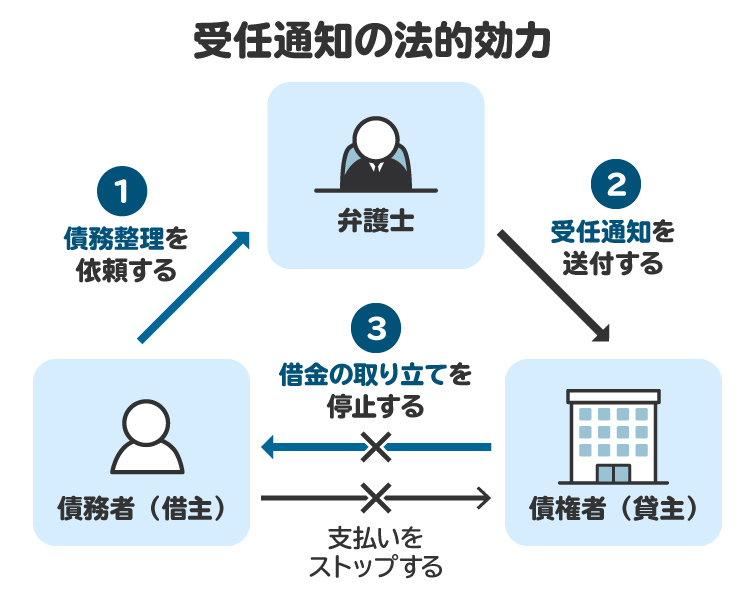

弁護士や司法書士といった専門家に債務整理を依頼した場合、専門家が対応の窓口になるため、本人は貸金業者などの債権者や裁判所と直接やりとりをせずに済みます。弁護士が債務整理の依頼を受けたことを借入先へ「受任通知書」で知らせることで、貸金業者や債権回収業者は法律上、直接債務者に取り立てや連絡をすることが禁止されているからです。銀行などのほかの債権者は法律上禁止されてはいないものの、取り立てや連絡を控えてくれることがほとんどです。債権者とのやりとりは精神的な負担になるため、弁護士が窓口になるメリットは大きいでしょう。

また、個人再生や自己破産を申し立てる場合、さまざまな資料を集めたり、細かい計算をしたりして、裁判所に提出する申立書を作成する必要があります。このような作業を進めるには多大な労力を要します。ただでさえ、うつ病でつらい状況のなか、多くの作業を自力で進めることは困難であり、望ましいことではありません。専門家のサポートを受けることで、その労力は大幅に軽減できます。

専門家に相談や依頼をする費用が心配かもしれません。ですが、専門家側も相談者がお金に困っている状況を十分承知しており、無料相談や分割払いに応じるなどの配慮をしてくれているケースが多いです。また、専門家に無料で相談することができるうえ、依頼した場合の費用を立て替えてくれる「日本司法支援センター 法テラス」の利用を検討するのも選択肢の一つです。費用のことは心配しすぎず、まずは相談してみてください。

3-2. 債権者に猶予の相談をする

自分で貸金業者などの債権者に直接相談することも可能です。うつ病で働けないなどの事情を説明すれば、返済猶予の相談に応じてくれるかもしれません。ただし、仮に猶予してもらっても根本的な解決にならないことが多いため、最初から弁護士や司法書士に相談することをお勧めします。

3-3. 家族に立て替えてもらう

どうしても債務整理を避けたい場合、現状を正直に話し、家族に立て替えてもらう方法もあります。ただし、借金の肩代わりについては、贈与税が課される可能性があるため注意が必要です。

弁護士・司法書士をお探しなら

朝日新聞社運営「債務整理のとびら」

4. 借金問題を解決できる「債務整理」とは?

借金問題を解決する代表的な方法は債務整理です。債務整理とは借金が減額されたり免除されたりする手続きのことで、任意整理や個人再生、自己破産といった種類があります。それぞれの手続きの内容や特徴は次のとおりです。

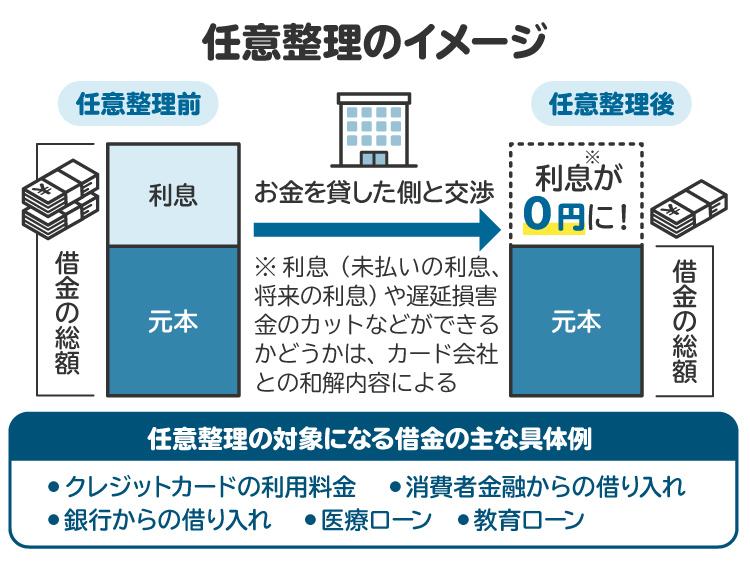

4-1. 任意整理|利息をカットしつつ分割払いをめざす

任意整理は、銀行や消費者金融などの債権者と直接交渉し、今後の借金返済にかかる利息(将来利息)をカットしてもらいつつ、3年から5年程度の長期の分割払いで返済する手続きです。

たとえば、300万円の借金がある場合、5年で完済するのであれば月々5万円、3年で完済するのであれば月々8万3000円を支払って完済するかたちです。ただし、最近は将来発生する利息のカットに応じない債権者が多くなってきているため、任意整理での解決が適しているケースは少なくなっている印象です。

任意整理が向いている人の特徴は下記のとおりです。

安定した収入があり、一定程度の返済原資を用意できる

借金の総額が比較的少ない

財産を処分されたくない

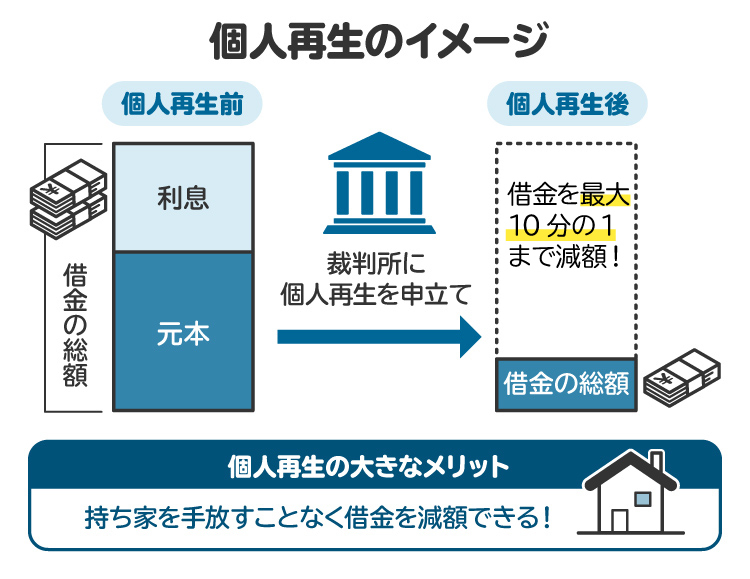

4-2. 個人再生|元本を減額し自宅も残せる

個人再生とは、裁判所を介して借金を5分の1から10分の1まで減額(最低弁済額100万円)してもらう手続きです。一定程度減額された借金を原則3年、最長5年で分割弁済することで、残りの部分の返済義務が免除されます。

たとえば、400万円の借金を100万円に減額してもらい、3年かけて毎月約2万8000円の返済額で合計100万円を支払うことで、残りの300万円の借金が免除されます。

個人再生が向いている人の特徴は下記のとおりです。

安定した収入があり、一定程度の返済原資が用意できる

借金の総額が多額である

住宅ローンが残っている自宅がある

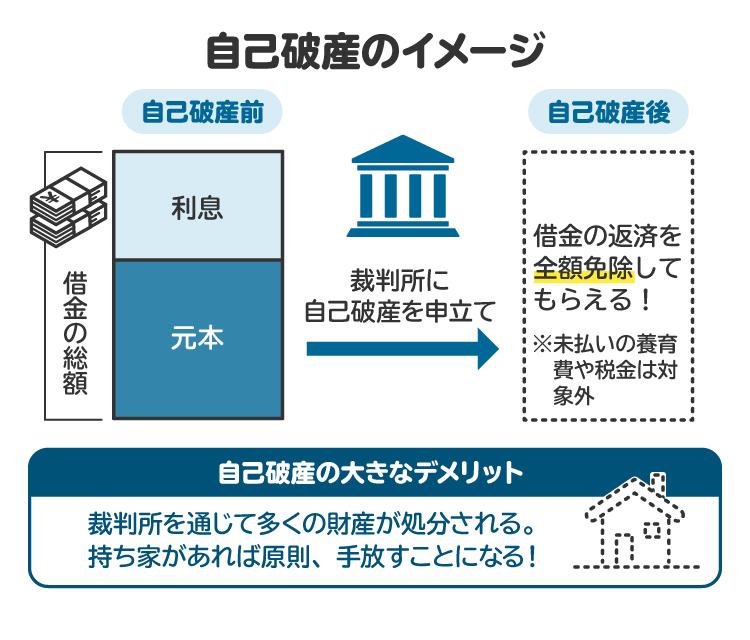

4-3. 自己破産|借金をゼロに

自己破産とは、裁判所に申立てをして借金の返済義務を免除してもらう手続きです。借金がゼロになるため返済する必要がなくなります。その代わり、自宅を含め一定以上の価値のある財産は処分され、債権者への弁済に充てられます。税金や養育費など免除されない債務もあります。

自己再生が向いている人の特徴は下記のとおりです。

無職または収入が低い

借金が多額である

処分されたら困る財産がない

5. うつ病の人が債務整理を検討する際の注意点

うつ病の人が債務整理を検討する場合、医師と連携をとること、弁護士や司法書士に病気の事実を伝えることが大切です。

5-1. 医師と連携しつつ、体調と治療を優先すること

最も重要なのは、体調と治療を優先することです。

弁護士や司法書士に相談や依頼をすることで精神的な負担は軽減されるとしても、ただちに借金問題が解決するわけではありません。債務整理という不慣れな手続きを進めることによる精神的な負担はあるでしょう。そのため、医師や家族などのサポートを受けつつ、無理のない範囲で手続きを進めることが大切です。また、自己破産の手続きにおいてはうつ病の診断書が有効であるケースもあります。協力を求められるように医師と連携をとっておくのが望ましいです。

5-2. 弁護士や司法書士にはうつ病であることを伝える

弁護士や司法書士に相談する場合は、うつ病である事実を伝えるようにしましょう。うつ病である現状を伝えることで、専門家側も相談者の体調に配慮したうえで債務整理の手続きを進めてくれます。

また、自己破産では、浪費やギャンブルなど「免責不許可事由」(借金をなくすことができない理由)があると、原則として借金の返済を免除してもらえません。しかし、免責不許可事由に該当しても、その他の事情を考慮し、裁判所の裁量で「裁量免責」という名目のもと免責を認めてくれるケースが多いです。うつ病が借金の原因であることやその治療をしていることなどは、裁量免責が認められる一事情になります。

6. うつ病などの精神疾患にかかった場合に利用できる支援制度

うつ病などの精神疾患にかかった場合に利用できる支援制度は、主に次の8つがあります。制度を利用するための詳細は、それぞれの制度の窓口に相談して確認するとよいでしょう。

自立支援医療|医療費の助成

生活保護|生活費の保障

労災保険給付

障害年金|生活費の保障

精神障害者保健福祉手帳

生活福祉資金貸付|生活費の保障

住居確保給付金

心身障害者医療費助成制度|医療費の助成

6-1. 自立支援医療|医療費の助成

自立支援医療(精神通院医療)は、てんかんを含む精神疾患で通院による精神医療を続ける必要がある病状の人に、通院のための医療費の自己負担を軽減する制度です。

具体的には、通常は公的医療保険で3割の医療費を負担しているところ、1割に軽減されます。また、この1割の負担が過大なものとならないように、1カ月あたりの負担にも上限が設けられています。上限額は、世帯の所得に応じて異なります。

6-2. 生活保護|生活費の保障

生活保護は、生活が苦しい人に対し、その困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、自立と助長することを目的とした制度です。

具体的には、国が定める基準で計算される最低生活費と収入を比較して、収入が最低生活費に満たない場合に、最低生活費から収入を差し引いた差額が保護費として支給されます。たとえば、食費や光熱費などの日常生活に必要な費用やアパートなどの家賃、医療サービスの費用などが支給されます。

あくまでも生活のための費用を支給するものであるため、生活保護費を借金返済に充てるべきではありません。借金問題は債務整理というかたちなどで解決するようにしましょう。

6-3. 労災保険給付

労災保険給付とは、仕事や通勤によって労働者が負傷したり、病気になったりした労働者に対して、国が保険給付を行う制度です。うつ病についても、その対象になり得ます。事情に応じて、療養補償給付、休業補償給付、障害補償給付といった給付を受けることが可能で、それぞれの簡単な内容は下記のとおりです。

【療養補償給付】

仕事や通勤が原因のけがや病気で入院や通院が必要になったときに受けることができる補償で、治療費や薬代などが給付されます。

【休業補償給付】

仕事や通院が原因のけがや病気で働くことができなくなったときに受けることができる補償で、特別支給金も合わせて1日あたり給付基礎日額の80%が支給されます。

【障害補償給付】

けがや病気が治癒した、またはそれ以上の治療効果が期待できないと診断されたあとでも、身体に一定の障害が残っているときに受けられる補償です。障害の程度に応じて等級が定められており、等級ごとに給付金額が決められています。

6-4. 障害年金|生活費の保障

障害年金は、病気やけがによって生活や仕事が制限されるようになった場合に受け取ることができる年金です。うつ病も障害年金の対象となる病気です。

ただし、うつ病であれば誰でももらえるわけではなく、一定の要件が設けられています。おおまかに言えば、下記の2つの要件を満たす必要があります。

・保険料納付の要件

初診日の前日時点で、初診日のある月の前々月までの公的年金の加入期間の3分の2以上の期間について、保険料が納付されているか、または免除されていること。もしくは、初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと。

・障害の程度の要件

障害の程度が日本年金機構の定める基準に該当していること。

6-5. 精神障害者保健福祉手帳

精神障害のため、長期にわたり日常生活または社会生活への制約がある人を対象にした手帳です。障害の重度によって1級から3級までに認定され、医療や手当、税金、公共料金などさまざまな面で支援を受けることが可能です。

6-6. 生活福祉資金貸付|生活費の保障

障害者がいる世帯などに対し、生活費などを無利子または低金利で貸し付けてくれる制度です。緊急小口資金、総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金などの種類があります。たとえば、生活再建までの間に必要な生活支援費として、2人以上の世帯では月20万円以内、単身世帯では月15万円以内を、原則3カ月、最長12カ月を限度として貸し付けてもらえます。

6-7. 住居確保給付金

主たる生計維持者が離職や廃業後2年以内であるなどの場合、一定の要件を満たせば、実際の家賃額(市区町村ごとに定める額が上限)を原則3カ月間、延長は2回まで最大9カ月間、支給してもらえる制度です。

6-8. 心身障害者医療費助成制度|医療費の助成

心身に重度の障害のある方に医療費の助成をする制度です。対象は自治体によって異なります。

7. うつ病と借金問題に関してよくある質問

Q. うつ病で働けない状態でも、債権者からの督促は続く?

うつ病で働けない状態であっても借金の返済義務はなくならないため、原則として督促は続いてしまいます。

ただし、弁護士や司法書士といった専門家に債務整理を依頼し、借入先に「受任通知書」を出してもらうことで、取り立てが一時的に停止する仕組みがあるため、直接の督促を止めることができます。

Q. 失業保険(雇用保険の基本手当)をもらいながらでも、債務整理はできる?

未払分は免除されます。

Q. うつ病の症状がひどくて外出できない場合、弁護士や司法書士にオンラインで相談できる?

オンライン相談に応じている事務所もあります。ただし、依頼時には原則として直接の面談が必要です。どうしても外出できない場合は、オンライン相談のほか、出張相談に応じている事務所を探すとよいでしょう。

Q. 債務整理の手続き中でも、うつ病の治療は続けられる?

続けられます。

8. まとめ うつ病を抱えた借金問題には弁護士などのアドバイスが有効

うつ病などの精神疾患は、残念ながら借金の返済義務が免除される理由にはなりません。

症状が重く、返済が難しい場合は、「任意整理」「個人再生」「自己破産」といった「債務整理」などの対応が有効です。実際に、債務整理によって借金の悩みから解放され、うつ病の治療に専念できる生活を取り戻せた人はたくさんいます。

病気や借金の悩みは一人で抱え込む必要はありません。医師や家族などのサポートを受けながら、できるだけ早く借金問題に精通した弁護士や司法書士に相談することをお勧めします。弁護士などの専門家からアドバイスを受けることで借金問題を解決するための道筋が見えてくるはずです。

(記事は2025年8月1日時点の情報に基づいています)

朝日新聞社運営「債務整理のとびら」で

債務整理に強い弁護士・司法書士を探す